Макалкин И.А. Новые страховые взносы

Подождите немного. Документ загружается.

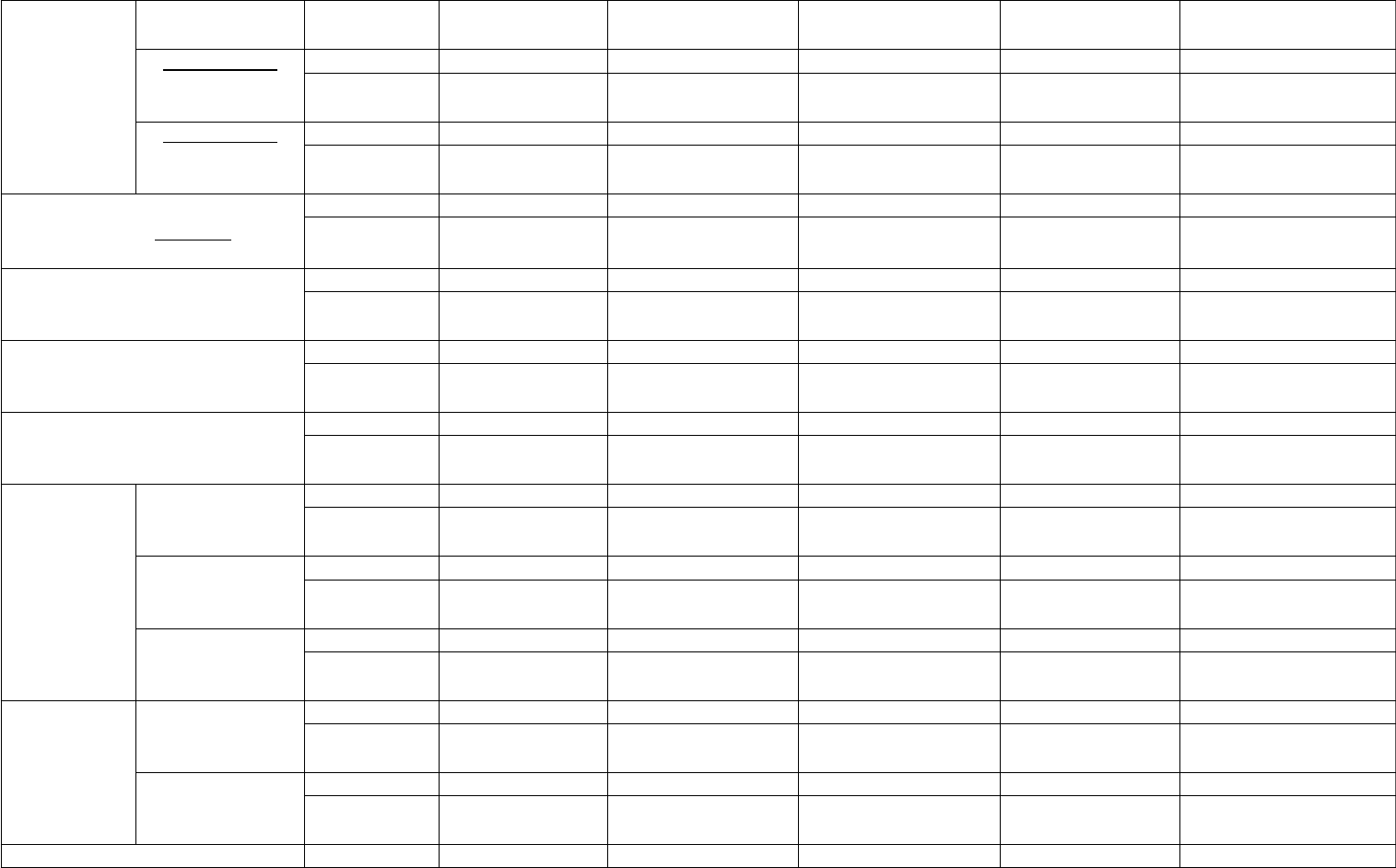

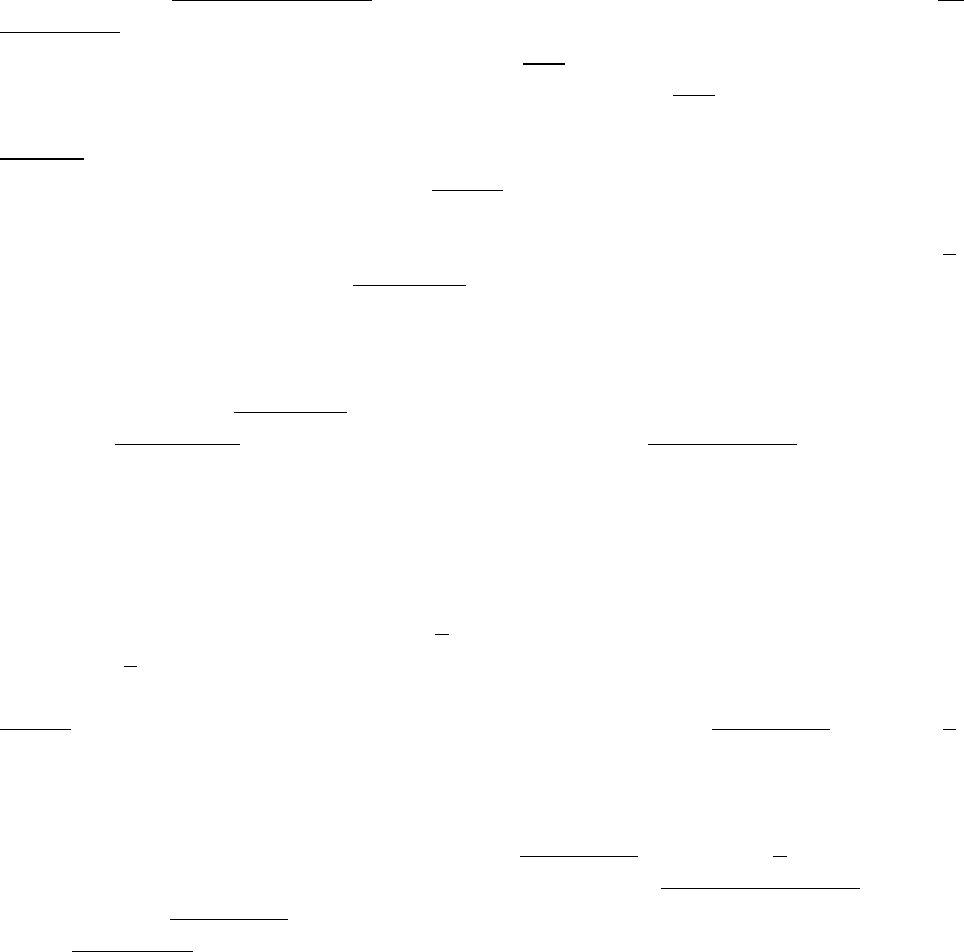

Карточка

индивидуального учета сумм начисленных выплат и иных вознаграждений и сумм начисленных

страховых взносов за 2010 год Стр. <*> 1

───── ───

Плательщик ООО "Плюс" ИНН/КПП

──────────────────────────── ────────────/────────────

Фамилия Сидоров Имя Иван Отчество Петрович ┌─────────┬─────┬───┐

────────────────────────── ──────────────── ────────────────── │ Код │ 01 │ % │

Страховой номер ИНН Гражданство(страна) Россия Дата рождения 15.05.1968 года │ тарифа │ │ │

──────── ─────── ──────── ─────────────── ├─────┬───┴─────┼───┤

Наличие инвалидности: Есть / Нет │ ОПС │ СЧ │14 │

(нужное подчеркнуть) │ ├─────────┼───┤

│ │ НЧ │ 6 │

Дата выдачи справки │ ├─────────┼───┤

───────────────────── │ │ Доп │ - │

├─────┼─────────┼───┤

Дата окончания действия справки │ ОМС │ ФФОМС │1,1│

───────────────── │ ├─────────┼───┤

│ │ ТФОМС │ 2 │

├─────┴─────────┼───┤

│ ФСС │2,9│

└

───────────────┴───┘

Суммы (в рублях и копейках)

январь февраль март апрель май

Выплаты в соответствии с ч. = 1-

2 ст. = 7 212-ФЗ

за месяц 56=000 44=000 54=000 51=000 244=000

с начала

года

56=000 100=000 154=000 205=000 449=000

Из них

суммы, не

подлежащи

ч. = 7 ст. = 8 за месяц - - - - -

с начала

года

- - - - -

ч. = 1 , 2 ст. = 9 за месяц 4000 7000

81

е

обложению

в

соответстви

и с 212-ФЗ:

с начала

года

4000 4000 4000 11=000 11=000

п. = 1 ч. = 3 cт. 9 за месяц - - - -

с начала

года

- - - -

п. = 2 ч. = 3 ст. = 9 за месяц 4000 4000 4000 4000 4000

с начала

года

4000 8000 12=000 16=000 20=000

Сумма выплат, превышающая

установленную ч. = 4 ст. = 8 212-

ФЗ

за месяц - - - - 23=000

с начала

года

- - - - 23=000

База для начисления

страховых взносов на ОПС

за месяц 52=000 44=000 54=000 44=000 221=000

с начала

года

52=000 96=000 150=000 194=000 415=000

База для начисления

страховых взносов на ОМС

за месяц 52=000 44=000 54=000 44=000 221=000

с начала

года

52=000 96=000 150=000 194=000 415=000

База для начисления

страховых взносов в ФСС

за месяц 48=000 40=000 50=000 40=000 237=000

с начала

года

48=000 88=000 138=000 178=000 415=000

Начислено

страховых

взносов на

ОПС

страховая часть за месяц 7280 6160 7560 6160 30 940

с начала

года

7280 13 440 21=000 27 160 58 100

накопительная

часть

за месяц 3120 2640 3240 2640 13 260

с начала

года

3120 5760 9000 11 640 24 900

дополнительны

й тариф

за месяц - - - - -

с начала

года

- - - - -

Начислено

страховых

взносов на

ОМС

ФФОМС за месяц 572 484 594 484 2431

с начала

года

572 1056 1650 2134 4565

ТФОМС за месяц 1040 880 1080 880 4420

с начала

года

1040 1920 3000 3880 8300

Начислено страховых взносов за месяц 1392 1160 1450 1160 6873

82

в ФСС с начала

года

1392 2552 4002 5162 12 035

Начислено пособий за счет

средств ФСС

за месяц

с начала

года

Главный бухгалтер

_______________________ / __________________________ /

Подпись ФИО

83

К сожалению, разработчики карточки не учли, что сумма выплат,

превышающая установленную ч. 4 ст. 8 Закона N=212-ФЗ (предельную величину

базы), для взносов в ФСС России может отличаться, что и случилось в нашем

примере. Отличаться она может и для взносов в ПФР, если работнику

выплачиваются выплаты, освобождаемые от обложения п. 1 ч. 3 ст. 9 Закона N=212-

ФЗ.

2.5.13. Ежеквартальная отчетность

Плательщики страховых взносов ежеквартально представляют отчетность в

орган контроля за уплатой страховых взносов по месту своего учета (ч. 9 ст. 15

Закона N=212-ФЗ). Поскольку администратора страховых взносов два - ПФР и ФСС,

то и отчетность представляется в два места - территориальное отделение ПФР

(взносы по ОПС и взносы по ОМС) и соответственно территориальное отделение

ФСС России (взносы по ОСВНМ). Причем сроки сдачи в эти два места различны.

Примечание. Хотя "спецрежимники" уплачивают в 2010=г. только пенсионные

взносы (по взносам в ФСС, ФФОМС и ТФОМС для них установлены нулевые

тарифы), они обязаны представлять отчетность в ПФР и ФСС в общем порядке.

Форма сдачи отчетности плательщиком зависит от показателя

среднесписочной численности физических лиц, в пользу которых производятся

выплаты и иные вознаграждения, за предшествующий расчетный период.

В 2010=г. плательщики, у которых этот показатель превышает 100 человек,

представляют расчеты в ПФР и ФСС по установленным форматам в электронной

форме с электронной цифровой подписью в соответствии с Федеральным законом

от 10.01.2002 N=1-ФЗ "Об электронной цифровой подписи". Точно так же поступают и

вновь созданные (в том числе при реорганизации) организации, у которых

численность физических лиц превышает (по нашему мнению, на отчетную дату) 100

человек (ст. 61 Закона N=212-ФЗ).

Соответственно, если этот показатель будет менее или равен 100 человек, то

плательщик в 2010=г. имеет право выбора. Он может представлять расчеты в фонд в

явочном порядке, может отсылать их по почте заказным письмом с описью

вложения, а может тоже применять электронную форму.

Важно учесть, что с 2011=г. предельная величина показателя будет

уменьшена со 100 до 50 человек (ч. 10 ст. 15 и ч. 2 ст. 62 Закона N=212-ФЗ).

Обратите также внимание, что штрафы теперь могут начисляться не по

итогам года, а по итогам каждого отчетного периода (то есть по представлении

ежеквартальной отчетности). Ведь в течение года уплачиваются не авансовые

платежи, а непосредственно страховые взносы. А камеральная проверка

ежеквартальных расчетов может проводиться хоть четыре раза в год после каждой

сдачи отчетности (ч. 2 ст. 34 Закона N=212-ФЗ).

Согласно ст. 46 Закона N=212-ФЗ непредставление плательщиком в

установленный срок расчета по начисленным и уплаченным страховым взносам в

орган контроля по месту учета влечет взыскание штрафа в размере:

- 5% суммы страховых взносов, подлежащей уплате (доплате) на основе этого

расчета, за каждый полный или неполный месяц со дня, установленного для его

представления, но не более 30% указанной суммы и не менее 100=руб. - при

непредставлении в течение 180 календарных дней по истечении установленного

срока;

- 30% суммы страховых взносов, подлежащей уплате на основе этого расчета,

и 10% суммы страховых взносов, подлежащей уплате на основе этого расчета, за

каждый полный или неполный месяц начиная со 181-го календарного дня, но не

менее 1000=руб. - при непредставлении более 180 календарных дней по истечении

установленного срока.

2.5.14. Отчетность в ПФР

Об отчетности в ПФР плательщиков, производящих выплаты физическим

лицам, говорится в п. 1 ч. 9 ст. 15 Закона N=212-ФЗ. До первого числа второго

календарного месяца, следующего за отчетным периодом, они должны представить

в территориальный орган ПФР расчет по начисленным и уплаченным страховым

взносам на обязательное пенсионное страхование в Пенсионный фонд РФ,

страховым взносам на обязательное медицинское страхование в Федеральный

фонд обязательного медицинского страхования и территориальные фонды

обязательного медицинского страхования плательщиками страховых взносов,

производящими выплаты и иные вознаграждения физическим лицам.

Расчет представляется по форме РСВ-1 ПФР, утвержденной приказом

Минздравсоцразвития России от 12.11.2009 N=894н. Форму расчета, а также

рекомендуемый ПФР порядок ее заполнения можно найти по адресу в Интернете:

http://pfrf.ru/admin_strahvznos (по тому же адресу можно найти описание

электронного формата формы РСВ-1 ПФР, формы РСВ-2 ПФР для самозанятых

лиц и РВ-3 ПФР для работодателей, использующих труд членов летных экипажей

гражданской авиации и уплачивающих в связи с эти дополнительный тариф).

Форма РСВ-1 ПФР кардинально отличается от старых, упраздненных форм

по пенсионным взносам для лиц, производящих выплаты физическим лицам

(расчета авансовых платежей, утвержденного приказом Минфина России от

24.03.2005 N=48н, и декларации по страховым взносам, утвержденной приказом

Минфина России от 27.02.2006 N=30н). Поэтому даже нет смысла их сравнивать. К

тому же помимо пенсионных взносов на страховую и накопительную части трудовой

пенсии в форме РСВ-1 плательщик отчитывается и по взносам в ФФОМС и ТФОМС.

Важно отметить, что в строке 100 формы РСВ-1 ПФР "Остаток страховых

взносов, подлежащих уплате на начало расчетного периода (+) задолженность, (-)

переплата" в 2010=г. показывается нулевая задолженность. Дело в том, что в форме

предусмотрен специальный раздел 5 , в котором как раз и следует помещать

сведения о состоянии задолженности (переплаты) на обязательное пенсионное

страхование, образовавшейся по состоянию на 31 декабря 2009=года.

Обратите внимание, что последним днем сдачи расчета в ПФР является не

первое число второго календарного месяца, а последний день первого календарного

месяца, следующего за отчетным периодом. По нашему мнению, этот последний

день по сути является последним днем срока сдачи. Согласно ч. 7 ст. 4 Закона

N=212-ФЗ при попадании последнего дня срока на выходной или праздничный

нерабочий день он переносится на ближайший следующий рабочий день.

Примечание. Применительно к 2010=г. последними днями для представления

в территориальное отделение ПФР расчета по форме РСВ-1 ПФР являются за I

квартал - 30 апреля, за 1-е полугодие - 2 августа, за 9 месяцев - 1 ноября 2010=г., за

год - 31 января 2011=г.

2.5.15. Отчетность в ФСС России

Об отчетности в ФСС плательщиков, производящих выплаты физическим

лицам, говорится в п. 2 ч. 9 ст. 15 Закона N=212-ФЗ. До 15-го числа календарного

месяца, следующего за отчетным периодом, они должны представить в

территориальный орган ФСС России расчет по начисленным и уплаченным

страховым взносам на обязательное социальное страхование на случай временной

нетрудоспособности и в связи с материнством и по обязательному социальному

страхованию от несчастных случаев на производстве и профессиональных

заболеваний, а также по расходам на выплату страхового обеспечения.

Расчет предоставляется по форме 4-ФСС РФ, утвержденной приказом

Минздравсоцразвития России от 06.11.2009 N=871н. Форму расчета, а также

рекомендуемый ФСС порядок ее заполнения можно найти на сайте Фонда

www.fss.ru. Напоминаем, что форма 4-ФСС РФ включает в себя как расчет по

страховым взносам по ОСВНМ, так и расчет по взносам на страхование от

несчастных случаев на производстве и профзаболеваний (раздел III ).

Для электронного обмена документами со страхователями и приема расчетов

в структуре ФСС России создан специальный удостоверяющий центр

(соответствующий раздел имеется на сайте). Через доверенные удостоверяющие

центры он проводит кросс-сертификацию (соглашения о приеме информации) других

удостоверяющих центров, которые уже предоставляли электронные ключи

страхователям для сдачи, например, налоговой отчетности. В результате

страхователь сможет отсылать отчетность в электронной форме как

непосредственно в ФСС, так и через свой удостоверяющий центр.

Технология приема расчетов в электронной форме утверждена приказом

ФСС России от 12.02.2010 N=19 "О внедрении защищенного обмена документами в

электронном виде с применением электронной цифровой подписи для целей

обязательного социального страхования" (также имеется на сайте).

Обратите внимание, что последним днем сдачи расчета в ФСС является не

15-е, а 14-е число календарного месяца, следующего за отчетным периодом. По

нашему мнению, этот последний день по сути является последним днем срока

сдачи.

Примечание. Применительно к 2010=г. последними днями для представления

в территориальное отделение ФСС расчета по форме 4-ФСС РФ являются за I

квартал - 14 апреля, за 1-е полугодие - 14 июля, за 9 месяцев - 14 октября 2010=г., за

год - 14 января 2011=г.

Так же как и в расчете, представляемом в ПФР, в 2010=г. "задолженность за

страхователем на начало расчетного периода" ставится нулевая. Если такая

задолженность имелась на 31 декабря 2009=г., то она относилась к ЕСН и о ее

погашении следует отчитываться не перед ФСС России, а перед налоговыми

органами.

Теперь кратко о некоторых отличиях новой формы 4-ФСС РФ от старой,

утвержденной постановлением ФСС России от 22.12.2004 N=111 (в редакции от

13.04.2009).

На титульном листе появились код подчиненности (характеризует

территориальное отделение ФСС) и дополнительный код (для обособленных

подразделений). Далее эти два кода повторяются на каждой странице. Появился код

ОКАТО.

В разделе I указывается шифр, характеризующий плательщика по

особенностям применения тарифов. Указывается отдельно среднесписочная

численность не только женщин, но и работающих инвалидов. В таблице=1 (ранее - 2)

появилась строка "Списано" (строка 17 ), в которой отражается сумма недоимки,

списанная с конкретного плательщика или целой отрасли согласно нормативным

правовым актам РФ.

Из задолженности страхователя на конец отчетного периода выделяется

отдельно недоимка (строка 20 ).

Из таблицы 2 (ранее - 3) "Расходы..." изъяты строки 17-22 , связанные с

оздоровлением детей (путевки). Изъята разбивка количества получателей пособия

по уходу за ребенком по размеру заработной платы (это перестало быть

актуальным). Из информации о пособиях по уходу за ребенком изъято выделение

для лиц, обучающихся по очной форме обучения, вместо них поставлено выделение

для совместителей по одному из мест работы.

Появились новые таблицы - 3 "Расчет базы для начисления страховых

взносов" и 4 "Расчет по начисленным пеням и штрафам".

В разделе=II (для страхователей-"спецрежимников") "упрощенцы" указывают

шифр 011, "вмененщики" - 021, плательщики ЕСХН - 032. В таблице 6 (ранее - 5)

изъято все, относящееся к уплате взносов, остались расходы, приход из ФСС и

задолженность за ФСС. Из этого можно сделать вывод, что в 2011=г. форма 4-ФСС

РФ должна будет поменяться (поскольку "спецрежимники" будут платить взносы в

ФСС, раздел=II потеряет свой смысл). В таблице 7 (ранее - 6) по расходам

"спецрежимников" произошли такие же изменения, как и в табл. 2 раздела I .

Бывшая таблица 7 (сведения о путевках) изъята.

Таблица 8 получила совершенно новое название - "Расшифровка выплат,

произведенных за счет средств федерального бюджета" (соответствующее реформе

обязательного социального страхования) вместо прежнего "Расшифровка выплат,

произведенных сверх установленных норм лицам, пострадавшим от радиационных

воздействий в случаях, установленных законодательством". Хотя суть выплат не

изменилась (доплаты по пособиям по временной нетрудоспособности, по

беременности и родам, по уходу за ребенком, на погребение). Исчезло выделение

из сумм пособий по уходу для работающих граждан и для лиц, обучающихся по

очной форме обучения. По отдельным основаниям для доплат к пособиям

появились дополнительные столбцы с расшифровкой "количество дней, выплат,

пособий", где указывается или количество дней, или количество выплат, или

количество пособий, которые были выплачены гражданам сверх предусмотренных

системой ОСС и которые финансировались из федерального бюджета.

В разделе=III (по "несчастным" взносам) также имеются изменения. Появилась

новая таблица "Расчет по начисленным и уплаченным пеням и штрафам". В

таблице исчезла строка "Финансирование углубленных медицинских осмотров

работников, занятых на работах с вредными и (или) опасными производственными

факторами".

В конце формы появились Ф.И.О. и место для подписи индивидуального

предпринимателя или другого физического лица, производящего выплаты

физическим лицам.

Примечание. Информацию об особенностях уплаты взносов в ФСС России и

представления отчетности в этот фонд вы сможете получить не только на

официальном сайте фонда www.fss.ru, но и на специально созданном

информационном портале fz122.fss.ru. Причем зарегистрированный на портале

страхователь в режиме on-line может получать информацию, относящуюся

конкретно к нему. Например, он может практически сразу увидеть поступивший

платеж, начисленные пени и штрафы, свой расчет, рассчитать сумму пособия или

посмотреть, не включен ли он в план выездных проверок. Главное, что через портал

можно сдавать отчетность в электронном виде.

2.5.16. Особенности уплаты взносов при наличии филиалов

Особенности предусмотрены в случае наличия не любых обособленных

подразделений, а обладающих характерными признаками:

- имеют отдельный баланс;

- имеют расчетный счет;

- начисляют самостоятельно выплаты и иные вознаграждения в пользу

физических лиц (это должно быть разрешено положением о данном подразделении;

- находятся на территории России.

Такие подразделения в силу ч. 11 , 14 ст. 15 Закона N=212-ФЗ исполняют

обязанности организации по уплате ежемесячных обязательных платежей, а также

обязанности по представлению расчетов по страховым взносам по месту своего

нахождения.

Сумма страховых взносов (ежемесячных обязательных платежей),

подлежащая уплате по месту нахождения обособленного подразделения,

определяется исходя из величины базы для начисления страховых взносов,

относящейся к этому обособленному подразделению (ч. 12 ст. 15 Закона N=212-ФЗ).

Сумма страховых взносов, которая подлежит уплате по месту нахождения

организации и в состав которой входят обособленные подразделения, определяется

как разница между общей суммой страховых взносов, подлежащей уплате

организацией в целом, и совокупной суммой страховых взносов, подлежащей уплате

по месту нахождения обособленных подразделений организации (ч. 13 ст. 15 Закона

N=212-ФЗ).

Уплату взносов и предоставление отчетности по заграничным

подразделениям, несмотря на их самостоятельность, осуществляет головная

организация по месту своего нахождения (ч. 14 ст. 15 Закона N=212-ФЗ).

2.5.17. Особенности при ликвидации и реорганизации организации

Когда организация хочет ликвидироваться, она подает в регистрирующий

орган (ФНС России) заявление о государственной регистрации юридического лица в

связи с его ликвидацией. Когда индивидуальный предприниматель собирается

прекратить предпринимательскую деятельность, он подает в ФНС России заявление

о государственной регистрации прекращения физическим лицом деятельности в

качестве индивидуального предпринимателя.

Однако до дня подачи соответствующего заявления они обязаны выполнить

требование ч. 15 ст. 15 Закона N=212-ФЗ о представлении в ПФР и ФСС расчетов за

период с начала расчетного периода по день представления указанного расчета

включительно. Разница между суммой страховых взносов, подлежащей уплате в

соответствии с такими расчетами, и суммами страховых взносов, уплаченными

плательщиками страховых взносов с начала расчетного периода, подлежит уплате в

течение 15 календарных дней со дня подачи такого расчета. Соответственно

отрицательная разница в тот же срок подлежит возврату плательщику в

соответствии со ст. 26 Закона N=212-ФЗ.

Согласно ч. 16 ст. 15 Закона N=212-ФЗ в случае реорганизации организации

уплата страховых взносов, а также представление расчетов по начисленным и

уплаченным страховым взносам осуществляются ее правопреемником

(правопреемниками). Причем независимо от того, были ли известны до завершения

реорганизации правопреемнику (правопреемникам) факты и (или) обстоятельства

неисполнения или ненадлежащего исполнения реорганизованным юридическим

лицом обязательств по уплате страховых взносов.

При наличии нескольких правопреемников доля участия каждого из них в

исполнении обязанностей реорганизованного юридического лица по уплате взносов

определяется в порядке, предусмотренном ГК РФ.

Если разделительный баланс не позволяет определить долю правопреемника

реорганизованного юридического лица либо исключает возможность исполнения в

полном объеме обязанностей по уплате страховых взносов каким-либо

правопреемником и такая реорганизация была направлена на неисполнение

обязанностей по уплате страховых взносов, по решению суда вновь образованные

юридические лица могут солидарно исполнять обязанность по уплате страховых

взносов реорганизованного лица.

2.6. Страховые взносы, уплачиваемые самозанятыми лицами за себя

2.6.1. Порядок расчета страховых взносов

Расчет сумм страховых взносов, подлежащих уплате за расчетный период

плательщиками второй категории - самозанятыми лицами, производится ими

самостоятельно в соответствии со ст. 14 Закона N=212-ФЗ (ч. 1 ст. 16 Закона N=212-

ФЗ).

Напомним еще раз, каких плательщиков страховых взносов мы именуем

самозанятыми лицами. Это индивидуальные предприниматели, адвокаты и

нотариусы, занимающиеся частной практикой, но только в части уплаты ими взносов

за себя. Причем к индивидуальным предпринимателям относятся и главы

крестьянских (фермерских) хозяйств.

Обратите внимание, что порядок расчета и уплаты взносов указанными

лицами по сравнению с порядком расчета и уплаты ЕСН кардинально поменялся.

Согласно п.=2 ст.=236 НК РФ самозанятые лица определяли объект налогообложения

по ЕСН, которым признавались доходы от предпринимательской либо иной

профессиональной деятельности за вычетом расходов, связанных с их

извлечением. С 2010=г. понятие объекта обложения отсутствует в отношении уплаты

указанными лицами взносов за себя.

Если самозанятые лица не производят выплаты физическим лицам, то

страховые взносы они рассчитывают и уплачивают согласно ст. 13 , 14 и 16 Закона

N=212-ФЗ (см. ниже). Если они производят выплаты физическим лицам, то страховые

взносы они уплачивают одновременно по двум разным основаниям: 1) за себя - по

правилам ст.=13, 14 и 16 Закона N=212-ФЗ; 2) за физических лиц, которым

производят выплаты, - по правилам ст. 7 , 8, 9, 11 и 15 Закона N=212-ФЗ (об этом мы

говорили в разделе 2.6 ).

Сразу отметим, что согласно ч. 5 ст. 14 Закона N=212-ФЗ самозанятые лица за

себя не исчисляют и не уплачивают страховые взносы по обязательному

социальному страхованию на случай временной нетрудоспособности и в связи с

материнством (ОСВНМ) в ФСС России. Однако они вправе добровольно вступать в

правоотношения по ОСВНМ и уплачивать страховые взносы в ФСС в соответствии

со ст. 4.5 Закона N=255-ФЗ. О добровольной уплате взносов мы будем говорить в

главе 3 .

Итак, за себя самозанятые лица обязаны уплачивать страховые взносы

только в ПФР, ФФОМС и ТФОМС. При этом размер взносов они определяют исходя

из "стоимости страхового года" и периода осуществления предпринимательской или

профессиональной деятельности в календарном году (ч. 1 ст. 14 Закона N=212-ФЗ).

В силу ч. 2 ст. 13 Закона N=212-ФЗ стоимость страхового года определяется

как произведение минимального размера оплаты труда (МРОТ), установленного

федеральным законом на начало финансового года, за который уплачиваются

страховые взносы, и тарифа страховых взносов в соответствующий

государственный внебюджетный фонд, увеличенное в 12 раз.

Таким образом, стоимость страхового года различна для взносов в разные

фонды.

Примечание. Предприниматели, адвокаты и нотариусы за себя уплачивают

определенные годовые суммы взносов в ПФР, ФФОМС и ТФОМС, которые никак не

зависят от доходов указанных лиц.