Макалкин И.А. Новые страховые взносы

Подождите немного. Документ загружается.

ОСВНМ и о снятии страхователя с учета.

Согласно п. 3 Порядка регистрации организации по месту нахождения

обособленных подразделений и физические лица одновременно с регистрацией в

качестве страхователей по ОСВНМ регистрируются в территориальном отделении

ФСС России в качестве страхователей по ОНС.

2. Взносы по обязательному социальному страхованию

2.1. Система уплаты взносов по трем видам ОСС

Как уже говорилось выше, с 2010=г. вместо уплаты ЕСН и пенсионных взносов

осуществляется уплата страховых взносов по обязательному социальному

страхованию (за исключением обязательного страхования от несчастных случаев на

производстве и профзаболеваний) в соответствии с Федеральным законом от

24.07.2009 N=212-ФЗ "О страховых взносах в Пенсионный фонд РФ, Фонд

социального страхования РФ, Федеральный фонд обязательного медицинского

страхования и территориальные фонды обязательного медицинского страхования"

(далее - Закон N=212-ФЗ).

При этом некоторые нюансы уплаты конкретно страховых взносов в части

пенсионных взносов определяются Федеральным законом от 15.12.2001 N=167-ФЗ

"Об обязательном пенсионном страховании в РФ" (далее - Закон N=167-ФЗ),

страховых взносов в части, уплачиваемой в ФСС, - Федеральным законом от

29.12.2006 N=255-ФЗ "Об обязательном социальном страховании на случай

временной нетрудоспособности и в связи с материнством" (далее - Закон N=255-ФЗ).

Уплата взносов в ФСС России по обязательному страхованию от несчастных

случаев на производстве и профзаболеваний Законом N=212-ФЗ не регулируется.

Регулирующий данные взносы Федеральный закон от 24.07.98 N=125-ФЗ "Об

обязательном социальном страховании от несчастных случаев на производстве и

профессиональных заболеваний" (в редакции от 28.11.2009, далее - Закон N=125-

ФЗ) мало изменился в результате реформы. О порядке уплаты взносов по Закону

N=125-ФЗ и об изменениях в этом законе мы говорили в разделе 1.5 . В главе 2 о

"несчастных" взносах мы говорить не будем совсем.

Действие Закона N=212-ФЗ не распространяется также на правоотношения,

которые связаны с уплатой страховых взносов на обязательное медицинское

страхование неработающего населения и которые регулируются Законом РФ от

28.06.91 N=1499-1 "О медицинском страховании граждан в Российской Федерации" (в

редакции от 24.07.2009, далее - Закон N=1499-1).

Страховые взносы - это не налог, и Налоговый кодекс РФ не регулирует их

уплату. Поэтому Закон N=212-ФЗ регулирует не только отношения, связанные с

исчислением и уплатой (перечислением) страховых взносов, но также и отношения,

возникающие в процессе осуществления контроля за исчислением и уплатой

(перечислением) страховых взносов и привлечения к ответственности за нарушение

законодательства РФ о страховых взносах. По сути, в Законе N=212-ФЗ содержится

не только аналог главы 24 НК РФ, но и аналог части первой НК РФ. Законодателям

41

пришлось даже определить ряд понятий и порядок исчисления различных сроков

примерно так, как это сделано в НК РФ (ст. 2 и 4 Закона N=212-ФЗ).

Очень многие положения Закона N=212-ФЗ фактически не отличаются от

соответствующих норм НК РФ. Мы же заострим внимание на тех, которые

кардинально отличаются от порядка уплаты и администрирования ЕСН.

Контроль за уплатой ЕСН осуществляли налоговые органы. Контроль за

правильностью исчисления, полнотой и своевременностью уплаты (перечисления)

страховых взносов согласно ст. 3 Закона N=212-ФЗ осуществляют:

- ПФР и его территориальные органы - в отношении трех видов взносов:

пенсионных взносов по ОПС, уплачиваемых в ПФР; взносов по ОМС, уплачиваемых

в ФФОМС; взносов по ОМС, уплачиваемых в ТФОМС. В целях контроля за уплатой

взносов по медстраху органы ПФР осуществляют обмен необходимой информацией

с ФФОМС и ТФОМС в электронной форме в порядке, определяемом соглашениями

об информационном обмене;

- ФСС России и его территориальные органы - в отношении страховых взносов

на обязательное социальное страхование на случай временной нетрудоспособности

и в связи с материнством (ОСВНМ), уплачиваемых в ФСС России. При этом органы

ФСС России осуществляют также контроль за правильностью выплаты пособий.

ПФР, ФСС России и их территориальные органы, таким образом, являются

теперь органами контроля или органами администрирования страховых взносов.

Отметим, что они обязаны бесплатно предоставлять плательщикам взносов

информацию (в том числе в письменной форме) о законодательстве РФ о страховых

взносах и принятых в соответствии с ним нормативных правовых актах, порядке

исчисления и уплаты страховых взносов, правах и обязанностях плательщиков

страховых взносов, полномочиях органов контроля за уплатой страховых взносов и

их должностных лиц. Также они обязаны бесплатно предоставлять формы расчетов

по начисленным и уплаченным страховым взносам и разъяснения о порядке их

заполнения (п. 1 ч. 1 ст. 28 Закона N=212-ФЗ).

Примечание. ПФР и ФСС России не имеют права блокировать расчетные

счета нерадивых страхователей, в то время как у налоговых органов в отношении

плательщиков ЕСН такое право было.

Федеральным органом исполнительной власти, осуществляющим функции по

выработке государственной политики и нормативно-правовому регулированию в

сфере социального страхования, является Минздравсоцразвития России

(постановление Правительства РФ от 14.09.2009 N=731). Оно уполномочено

издавать разъяснения по применению Закона N=212-ФЗ для всех субъектов

отношений по уплате страховых взносов. При этом в силу п. 2 ч. 1 ст. 28 Закона

N=212-ФЗ Минздравсоцразвития России обязано давать письменные ответы на

вопросы плательщиков взносов.

2.2. Плательщики и их обязанности

42

2.2.1. Кто должен платить страховые взносы по Закону N212-ФЗ

Согласно ст. 5 Закона N=212-ФЗ плательщиками страховых взносов в части,

уплачиваемой в ПФР (пенсионных взносов), являются страхователи, определяемые

в соответствии с Законом N=167-ФЗ.

Плательщиками страховых взносов в части, уплачиваемой в ФФОМС и

ТФОМС (взносы по медстраху), являются страхователи, определяемые в

соответствии с Законом N=1499-1. Плательщиками страховых взносов в части,

уплачиваемой в ФСС России на обязательное социальное страхование на случай

временной нетрудоспособности и в связи с материнством, являются страхователи,

определяемые в соответствии с Законом N=255-ФЗ.

О лицах, которые относятся к страхователям, мы говорили в главе 1 .

При этом для удобства в ст. 5 Закона N=212-ФЗ плательщики страховых

взносов подразделяются на две категории:

1) работодатели и другие лица, производящие выплаты и иные

вознаграждения физическим лицам (организации, индивидуальные

предприниматели, физические лица, не признаваемые индивидуальными

предпринимателями). Напоминаем, что к этой категории относятся организации и

предприниматели, применяющие налоговые спецрежимы. Для них установлена на

переходный период 2010=г. единственная особенность - пониженные тарифы: 14% -

в ПФР, 0% - в ФФОМС, ТФОМС и ФСС России;

2) самозанятые физические лица, не производящие выплаты и иные

вознаграждения другим физическим лицам (индивидуальные предприниматели,

адвокаты, нотариусы, занимающиеся частной практикой), если в федеральном

законе о конкретном виде обязательного социального страхования не

предусмотрено иное.

Сразу напомним, что "иное" предусмотрено Законом N=255-ФЗ, согласно

которому указанные лица в отношении себя лично не являются застрахованными и

поэтому не вправе получать из средств ФСС России больничные и детские пособия.

Не являются они и страхователями и поэтому не обязаны уплачивать взносы в ФСС.

При этом они имеют право вступить добровольно в отношения по ОСВНМ и

тогда будут уплачивать за себя взносы в ФСС и получать пособия. Однако согласно

ч. 5 ст. 14 Закона N=212-ФЗ такие частники в отношении добровольной уплаты

взносов в ФСС России не подпадают под действие Закона N=212-ФЗ. Взносы они

уплачивают в соответствии со ст. 4.5 Закона N=255-ФЗ в особом порядке. Об этом

мы будем говорить в главе 3 .

Отметим также, что согласно п. 3 ст. 2 Закона N=212-ФЗ к индивидуальным

предпринимателям относятся в том числе и главы крестьянских (фермерских)

хозяйств. Также к ИП в целях уплаты страховых взносов приравниваются и все

физические лица, которые в нарушение требований гражданского законодательства

РФ осуществляют предпринимательскую деятельность, но не регистрируются в

качестве индивидуальных предпринимателей. К таким лицам может быть применена

ответственность как ко всем плательщикам страховых взносов.

Согласно ч. 2 ст. 5 Закона N=212-ФЗ федеральными законами о конкретных

видах обязательного социального страхования могут устанавливаться иные

43

категории страхователей, являющихся плательщиками страховых взносов.

Напомним, что в силу ст. 6 , подп. 1 , 2 и 5 п. 1 ст. 29 Закона N=167-ФЗ к

страхователям приравниваются добровольно вступающие в правоотношения по

ОПС:

- граждане России, работающие за рубежом, - в целях уплаты взносов в ПФР

за себя;

- физические лица - в целях уплаты пенсионных взносов за другое физическое

лицо, за которое не осуществляется уплата взносов страхователем-работодателем;

- постоянно или временно проживающие на территории России физические

лица, на которых не распространяется обязательное пенсионное страхование, - в

целях уплаты взносов в ПФР за себя.

По нашему мнению, такие лица подпадают в качестве плательщиков под

действие Закона N=212-ФЗ, но только лишь в части пенсионных взносов.

Если плательщик страховых взносов относится одновременно к нескольким

категориям плательщиков, он исчисляет и уплачивает страховые взносы по каждому

основанию (ч. 3 ст. 5 Закона N=212-ФЗ).

В принципе деление на две категории - работодателей и самозанятых лиц -

было предусмотрено и в главе 24 НК РФ. Также было предусмотрено правило

уплаты по каждому основанию. Существенным различием является то, что Закон

N=212-ФЗ определяет плательщиков именно как страхователей, а они по каждому

виду обязательного социального страхования могут иметь отличия.

Также помимо двух перечисленных предусмотрено наличие других категорий

страхователей.

Пример 3

Индивидуальный предприниматель имеет наемных работников. Кроме того, у

него есть брат - российский гражданин, который живет за рубежом. По просьбе

брата предприниматель добровольно вступает в правоотношения по обязательному

пенсионному страхованию в целях уплаты пенсионных взносов за брата.

В результате предприниматель является плательщиком страховых взносов по

Закону N=212-ФЗ одновременно трех разных категорий. Он обязан уплачивать

страховые взносы независимо по трем основаниям. Один порядок уплаты

предусмотрен для него как для работодателя (в ПФР, ФФОМС, ТФОМС и ФСС

России). Другой порядок - как для самозанятого лица (в ПФР, ФФОМС, ТФОМС).

Третий порядок - как для физического лица, уплачивающего за другое физическое

лицо (только в ПФР) (этот порядок аналогичен порядку уплаты для самозанятых

лиц).

2.2.2. Права и обязанности плательщиков взносов

Права и обязанности плательщиков страховых взносов определены ст. 28

Закона N=212-ФЗ. Большинство прав и обязанностей практически не отличаются от

предусмотренных для налогоплательщиков в ст. 21 НК РФ. Обратим внимание

только на некоторые существенные отличия.

44

1. Для плательщиков страховых взносов не предусмотрены права на льготы,

отсрочки, рассрочки. Не предусмотрено для них и что-то вроде инвестиционного

налогового кредита.

2. Не установлено право плательщика взносов на соблюдение органами

контроля (ПФР и ФСС) некоего подобия налоговой тайны (не указана и

соответствующая обязанность для органов контроля в п. 3 ст. 29 Закона N=212-ФЗ).

Справедливости ради надо сказать, что в ст. 32 Закона N=212-ФЗ определяется

понятие "информация с ограниченным доступом". Ее составляют любые полученные

органом контроля, другим органом государственного внебюджетного фонда

сведения о плательщике страховых взносов, за исключением сведений:

- разглашенных плательщиком самостоятельно или с его согласия;

- о нарушениях законодательства о страховых взносах и мерах

ответственности за эти нарушения;

- предоставляемых уполномоченным органам других государств в

соответствии с международными договорами.

И дальнейшие положения ст. 32 Закона N=212-ФЗ практически повторяют

положения ст. 102 НК РФ о налоговой тайне.

3. Документы, подтверждающие исчисление и уплату сумм страховых взносов,

необходимо хранить в течение шести лет, в то время как данные бухгалтерского и

налогового учета, необходимые для уплаты ЕСН и других налогов, нужно хранить

четыре года.

4. Новая обязанность предусмотрена для предпринимателей: письменно

сообщать в орган контроля по месту жительства о прекращении физическим лицом

деятельности в качестве индивидуального предпринимателя в течение трех дней со

дня принятия такого решения (п. 3 ч. 3 ст. 28 Закона N=212-ФЗ).

Напомним, что помимо прав и обязанностей, предусмотренных ст. 28 Закона

N=212-ФЗ, плательщики страховых взносов имеют права и обязанности

страхователей, о которых мы говорили в главе 1 .

2.2.3. Учет плательщиков страховых взносов

Согласно ст. 6 Закона N=212-ФЗ органы контроля (ПФР и ФСС) осуществляют

учет плательщиков страховых взносов на основании данных об их учете

(регистрации) в качестве страхователей.

Напомним, что вновь образованные организации регистрируются

автоматически (без их участия) как страхователи в фондах. Лица,

зарегистрированные в ЕГРИП как индивидуальные предприниматели, также

регистрируются автоматически (за исключением ФСС России). Физические лица,

относящиеся к иным категориям страхователей, для регистрации должны подавать в

фонды заявления (а также предприниматели в ФСС России).

При этом территориальные органы ПФР и территориальные фонды ОМС

проводят сверку плательщиков страховых взносов - физических лиц,

осуществляющих выплаты другим физическим лицам, и самозанятых лиц.

Основанием для сверки являются данные об учете (регистрации) в качестве

45

страхователей по ОПС и ОМС указанных лиц. Порядок такой сверки определяется

совместно ПФР и ФФОМС.

Таким образом, учет плательщиков взносов осуществляется автоматически

без участия самих плательщиков (разумеется, при условии их регистрации в

фондах).

Напомним, что по общим правилам организации в качестве страхователей по

ОПС, ОМС и ОСВНМ регистрируются в территориальных органах ПФР, ТФОМС и

ФСС соответственно по месту своего нахождения и по месту нахождения своих

обособленных подразделений (имеющих отдельный баланс, расчетный счет, право

осуществлять выплаты работникам и производить уплату взносов). Получается, что

и учет плательщиков страховых взносов по Закону N=212-ФЗ осуществляется как по

месту нахождения организации, так и по месту нахождения ее самостоятельных

подразделений. Но из этого правила имеется исключение.

Постановлением Правительства РФ от 29.12.2009 N=1097 утверждены

Особенности постановки на учет в территориальных органах Пенсионного фонда РФ

и Фонда социального страхования РФ отдельных категорий плательщиков

страховых взносов. Согласно данному документу организации, имеющие

дислоцированные за пределами Российской Федерации воинские формирования,

военные суды, военные прокуратуры и военные следственные органы, учитываются

в качестве плательщиков страховых взносов в территориальных органах ПФР и ФСС

России по месту нахождения данных организаций, а не указанных обособленных

подразделений.

2.3. Принципы исчисления и уплаты страховых взносов

По общему правилу расчетным периодом по страховым взносам признается

календарный год. Если организация была создана после его начала, первым

расчетным периодом для нее является период со дня создания до окончания

данного календарного года. Соответственно если организация была ликвидирована

или реорганизована до конца календарного года, то последним расчетным периодом

для нее является период с начала этого календарного года до дня завершения

ликвидации или реорганизации. Однако в отношении реорганизованных

организаций, из состава которых выделяются либо к которым присоединяется одна

или несколько организаций, применяется общее правило определения расчетного

периода (ст. 10 Закона N=212-ФЗ).

Исчисление страховых взносов осуществляется и учет ведется

плательщиками взносов (страхователями) с разделением:

- по застрахованным лицам;

- по фондам;

- по основаниям уплаты для страхователей.

Разделение по каждому человеку необходимо для разных целей. Например,

для пенсионного персонифицированного учета, для возможности применения

предельной базы для начисления взносов, для возможности применения

пониженного тарифа в отношении работников-инвалидов.

46

Разделение по каждому фонду необходимо из-за различия в тарифах взносов

для каждого фонда, к тому же могут быть отличия в порядке расчета базы.

Соответственно уплата страховых взносов осуществляется отдельными расчетными

документами, направляемыми в ПФР, ФСС России, ФФОМС и ТФОМС на

соответствующие счета Федерального казначейства (ст. 8 , 15 и 16 Закона N=212-ФЗ).

Теперь что касается разделения по основаниям уплаты для страхователей.

Согласно ч. 3 ст. 5 Закона N=212-ФЗ, если плательщик страховых взносов относится

одновременно к нескольким категориям плательщиков, он исчисляет и уплачивает

взносы по каждому основанию. Что это означает?

Правила расчета, уплаты и представления отчетности для двух оснований

уплаты (двух категорий страхователей - плательщиков взносов) кардинально

отличаются.

Так, для основания уплаты взносов в качестве страхователя, производящего

выплаты физическим лицам (страхователи первой категории), характерно

начисление взносов на базу, определяемую исходя из этих выплат. При этом

определяются объект обложения, необлагаемые выплаты, на их основании - база

обложения взносами. В течение расчетного периода учет взносов ведется

нарастающим итогом и уплата их осуществляется за каждый месяц до того момента,

когда база нарастающим итогом за прошедшие месяцы не достигнет уровня

"предельной величины базы". При этом для страхователей первой категории помимо

расчетного периода предусмотрены отчетные периоды: I квартал, полугодие, девять

месяцев календарного года, календарный год (ч. 2 ст. 10 Закона N=212-ФЗ).

Отчетность они должны представлять ежеквартально. Правила, относящиеся к

первому основанию уплаты взносов, установлены ст. 7 , 8, 9, 11 и 15 Закона N=212-

ФЗ. Подробно они рассматриваются в разделе 2.5 издания.

Для основания уплаты взносов в качестве страхователей второй категории

(самозанятых лиц), напротив, не имеют смысла такие понятия, как объект

обложения, необлагаемые выплаты, база обложения, отчетный период. Расчет

взносов осуществляется независимо от доходов самозанятого лица исходя из МРОТ

и тарифа взносов. То есть в отношении размера страховых взносов для

самозанятых лиц предусмотрена уравниловка. Уплата взносов может

осуществляться однократно, отчетность представляется по итогам года и совсем по

иной форме. Правила, относящиеся ко второму основанию уплаты взносов,

установлены ст. 13 , 14 и 16 Закона N=212-ФЗ. Подробно они рассматриваются в

разделе 2.6 .

Если же самозанятые лица нанимают работников, то они по двум разным

основаниям (взносы за работников и взносы за себя) одновременно и независимо

осуществляют расчет, учет, уплату взносов, делают отчетность по двум разным

порядкам. И напротив, если вдруг такое лицо перестает отвечать признакам

страхователя по одному из оснований, то это никак не отражается на уплате взносов

по другому основанию.

2.4. Тарифы страховых взносов

47

2.4.1. Тарифы, применяемые в 2010г.

Законодатели предусмотрели постепенный переход к общим для всех

плательщиков тарифам, предусмотренным ст. 12 Закона N=212-ФЗ. Для

большинства типов плательщиков переходный период установлен лишь на 2010=г.

Для некоторых типов плательщиков он продлен до конца 2014=г. В переходный

период предусмотрены пониженные тарифы страховых взносов. После 2014=г. не

останется плательщиков с льготными тарифами.

Примечание. В отличие от тарифов по ЕСН для тарифов страховых взносов

по Закону N=212-ФЗ не предусмотрена какая-либо регрессивная шкала.

Тарифы страховых взносов на 2010=г. установлены ст.=57 Закона N=212-ФЗ. В

части 1 данной статьи приводятся общие тарифы, в части 2 - льготные тарифы

взносов. Надо отметить, что Законом N=213-ФЗ были внесены в ст.=33 Закона N=167-

ФЗ соответствующие переходные тарифы пенсионных взносов отдельно на

финансирование страховой и накопительной частей трудовой пенсии (разделение

предусмотрено в отношении застрахованных лиц 1967=г. рождения и моложе). Так

что в п. 1 ст. 33 Закона N=167-ФЗ приводятся общие тарифы, а в п. 2 - льготные

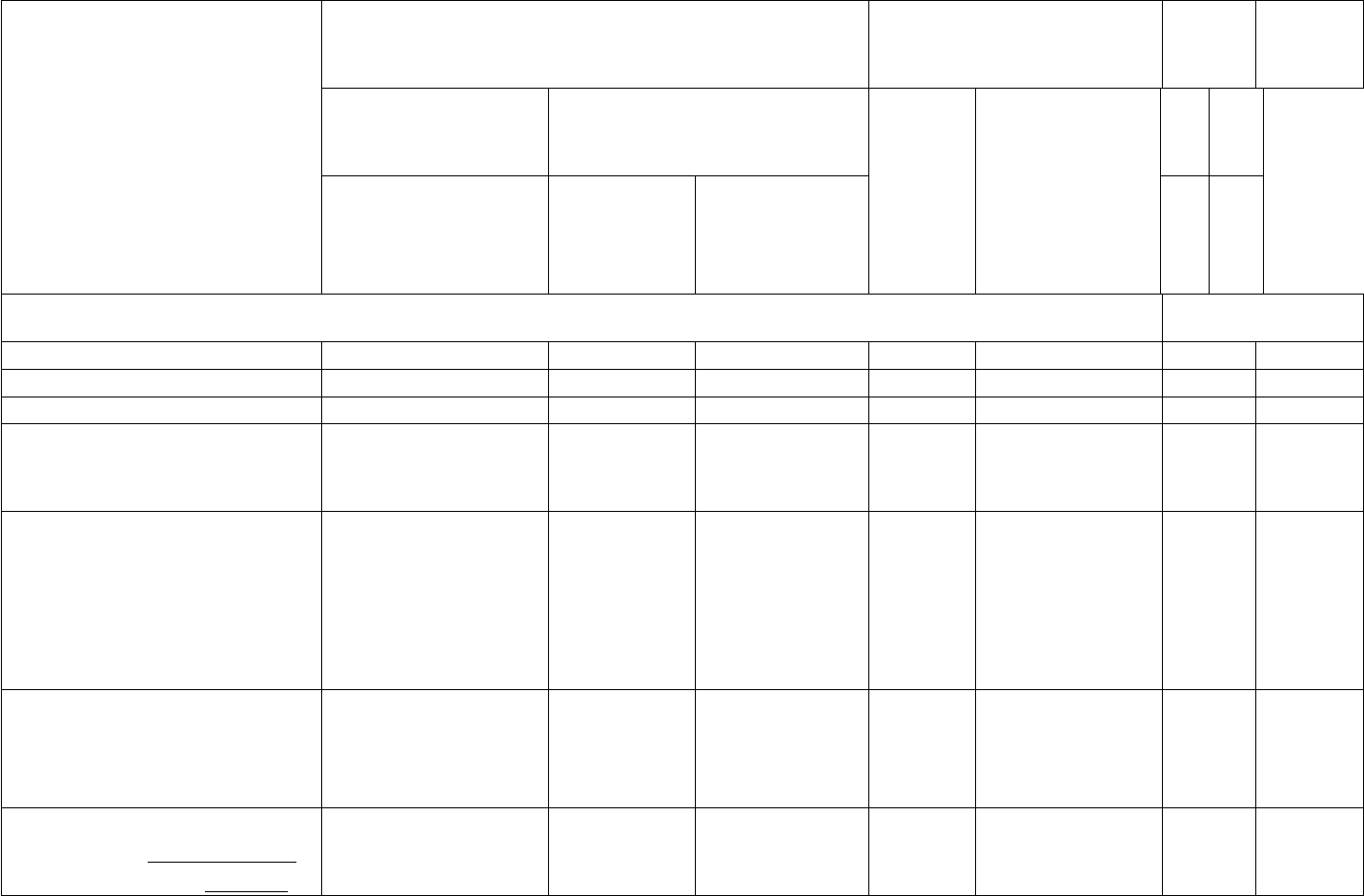

тарифы взносов. Для удобства все тарифы 2010=г. мы поместили в табл.=3.

Таблица 3

Тарифы страховых взносов в 2010г., %

48

Типы плательщиков

страховых взносов

ПФР (в зависимости от возраста

застрахованных

Фонды обязательного

медицинского

страхования

ФСС Итого

по всем

фондам

для лиц 1966=г.

рождения и

старше

для лиц 1967=г. рождения и

моложе

ФФОМ

С

ТФОМС

на страховую

часть пенсии

на

страховую

часть

пенсии

на накопи-

тельную

часть пенсии

Первая категория плательщиков (производящие выплаты физическим лицам)

Плательщики ЕСХН 10,3 4,3 6 0 0 0 10,3

Организации и ИП:

- применяющие УСН 14 8 6 0 0 0 14

- плательщики ЕНВД (в

отношении выплат,

относящихся к ЕНВД)

14 8 6 0 0 0 14

- имеющие статус

резидента технико-

внедренческой ОЭЗ (в

отношении выплат

работникам на территории

этой зоны)

14 8 6 0 0 0 14

Все плательщики взносов -

в отношении выплат

инвалидам I, II или III

группы

14 8 6 0 0 0 14

Организации инвалидов,

указанные в п. = 2 ч. = 2 ст. = 57

Закона N=212-ФЗ, подп. = 2

14 8 6 0 0 0 14

49

п. = 2 ст. = 33 Закона N=167-ФЗ

(см. текст раздела)

Сельскохозяйственные

товаропроизводители,

отвечающие критериям,

указанным в ст. = 346.2 НК

РФ (за исключением

плательщиков ЕСХН)

15,8 9,8 6 1,1 1,2 1,9 20

Все иные плательщики

взносов

20 14 6 1,1 2 2,9 26

Вторая категория плательщиков (самозанятые лица)

Самозанятые лица

(тарифы для исчисления

стоимости страхового года)

20 14 6 1,1 2 - 23,1

50