Лекции по дисциплине Контроль и ревизия 2011 год

Подождите немного. Документ загружается.

нарушение таможенного законодательства, а также осуществления таможенного учета и

контроля;

Кодекс РФ об административных правонарушениях, устанавливающий основания,

виды и меры административной ответственности за определенные административные

нарушения, в том числе связанные с нарушениями установленного порядка лицензирования

отдельных видов деятельности, государственной регистрации юридических лиц и сделок с

недвижимостью, ведения кассовых операций, бухгалтерского учета и т.д.;

Трудовой кодекс РФ, определяющий права и обязанности наемных работников и

работодателей, правовые основы гарантий труда и отдыха, разрешения трудовых споров и

ответственности за нарушение трудового законодательства;

Земельный кодекс РФ, регулирующий земельные правоотношения и

устанавливающий правовые основы владения, пользования и распоряжения земельными

участками.

Важное значение для нормального функционирования хозяйствующих субъектов

имеют законодательные акты, устанавливающие четкие правовые нормы, связанные с

отдельными аспектами предпринимательской деятельности (лицензирование, регистрация,

статус отдельных организационно-правовых форм, ограничение монополистической

деятельности, особенности осуществления предпринимательской деятельности в отдельных

отраслях экономики и т.д.).

Применительно к отраслям агропромышленного комплекса отдельную группу

законодательных актов представляют федеральные законы, законодательные и иные

нормативно-правовые акты, регулирующие агроэкономические отношения: Федеральный

закон «О сельскохозяйственной кооперации»; «О государственном регулировании

агропромышленного производства»; «О крестьянском (фермерском) хозяйстве»; «Об

инженерно-технической системе агропромышленного комплекса»; «О закупках и поставках

сельскохозяйственной продукции, сырья и продовольствия для государственных нужд; «О

государственном регулировании обеспечения плодородия земель»; «О семеноводстве»; «О

мелиорации земель»; «О племенном животноводстве»; «О ветеринарии»; «О социальном

развитии села».

2 уровень. Правовые акты, определяющие статус соответствующих контрольных

органов или правила осуществления контрольно-ревизионной деятельности (Федеральные

законы «О Счетной палате Российской Федерации», «Об аудиторской деятельности», «О

бухгалтерском учете», положения об органах исполнительной власти, наделенных

контрольными полномочиями, инструкции и рекомендации о порядке проведения ревизий и

проверок и др.).

11

3 уровень. Законодательные и иные нормативно-правовые акты субъектов Российской

Федерации и органов местного самоуправления, связанные с осуществлением их

конституционных полномочий по закрепленным предметам ведения как в самой экономике,

так и в организации государственного и муниципального экономического контроля.

4 уровень. Нормотворческая деятельность самих субъектов экономического

контроля, включая и непосредственно хозяйствующие субъекты, определяющие исходя из

общих норм особенности организации собственной контрольной деятельности, в том

числе и внутреннего контроля.

12

Тема 2 Финансовый контроль как специализированный вид управленческой

деятельности

2.1 Основное содержание финансового контроля

2.2 Процесс финансового контроля

2.3 Виды финансового контроля. Взаимосвязь и отличие внешнего и внутреннего

контроля

2.1 Основное содержание финансового контроля

Финансовый контроль − одна из форм управления финансами, особая сфера контроля,

обусловленная формированием и использованием финансовых ресурсов во всех структурных

подразделах экономики государства. Он предусматривает проверку хозяйственных и

финансовых операций относительно их законности, экономической целесообразности и

достижения положительных конечных результатов работы.

Соответственно государственный финансовый контроль − это финансовый контроль,

осуществляемый государственными органами или от имени государства в целях

обеспечения единой государственной финансовой политики и финансовых интересов

государства и его граждан.

Сферой финансового контроля являются хозяйственные операции, осуществляемые с

использованием денег, а в отдельных случаях и без них. Финансовый контроль охватывает

такие показатели: выручка от реализации продукции и прочие поступления, основные виды

затрат, состояние оборотных средств, активов и пассивов баланса, рентабельность,

финансовое состояние и платежеспособность предприятия, расчеты с бюджетом и

кредитными учреждениями, дебиторскую и кредиторскую задолженность и т.п.

Значение финансового контроля выражается в том, что при его проведении

проверяются:

во-первых, соблюдение установленного правопорядка в процессе финансовой

деятельности государственными и общественными органами, предприятиями,

учреждениями,

во-вторых, экономическая обоснованность и эффективность осуществляемых

действий, соответствие их задачам государства.

Таким образом, финансовый контроль − это контроль за законностью действий в

13

области образования и использования

;

денежных средств государства и субъектов местного

самоуправления в целях эффективного социально-экономического развития страны и

отдельных регионов.

Финансовый контроль включает в себя: контроль за исполнением федерального

бюджета; бюджетов субъектов Российской Федерации; бюджетов внебюджетных фондов;

контроль за состоянием внешнего и внутреннего долга; государственных резервов.

Предмет финансового контроля − денежные, распределительные процессы

формирования и использования финансовых ресурсов на уровне отдельных хозяйствующих

субъектов, а также на уровнях отраслей, регионов и страны в целом.

Объекты финансового контроля − те конкретные организации, предприятия, органы

управления, хозяйственная деятельность которых непосредственно обусловила указанные

процессы.

Конкретные формы и методы финансового контроля позволяют обеспечить интересы

и права как государства и его учреждений, так и всех других экономических субъектов;

финансовые нарушения влекут санкции и штрафы.

Основным содержанием финансового контроля в условия) рынка являются:

− обеспечение качества и эффективности финансово-хозяйственного управления,

защита финансовых интересов субъектов хозяйствования и управления государства целом и

его граждан;

− проверка выполнения финансовых обязательств перед государством и органами

местного самоуправления, организациями и гражданами;

− проверка правильности использования государственными и муниципальными

предприятиями, учреждениями, организациями, находящихся в их хозяйственном ведении

или оперативном управлении денежных ресурсов (банковских ссуд, внебюджетных средств

и других средств);

− проверка соблюдения правил совершения финансовых операций, расчетов и

хранения денежных средств предприятиями, организациями, учреждениями;

− выявление внутренних резервов использования финансовых ресурсов во всех

сферах производства;

− устранение и предупреждение нарушений финансовой дисциплины −

обязательного для всех организаций и должностных лиц порядка ведения финансового учета

и отчетности, соблюдения установленных норм и правил. В случае их выявления в

установленном порядке принимаются меры воздействия к организациям, должностным

лицам и гражданам, обеспечивается возмещение материального ущерба государству,

организациям, гражданам.

14

Результатом финансового контроля являются документальные материалы (акты,

отчеты, справки, заключения), которые отражают достоверность информации о финансово-

хозяйственном состоянии объекта контроля, вскрытые в процессе контроля отклонения от

принятых стандартов, нарушения установленных норм и правил.

2.2 Процесс финансового контроля

Финансовый контроль как специализированный вид управленческой деятельности и

особая отрасль экономических знаний располагает разнообразными методическими

приемами, разработанными этой дисциплиной или основанными на достижениях смежных

областей (бухгалтерского учета, статистики, финансов, государственного бюджета).

Системность контроля достигается комбинированным использованием его различных

видов: логического и математического, документального и фактического.

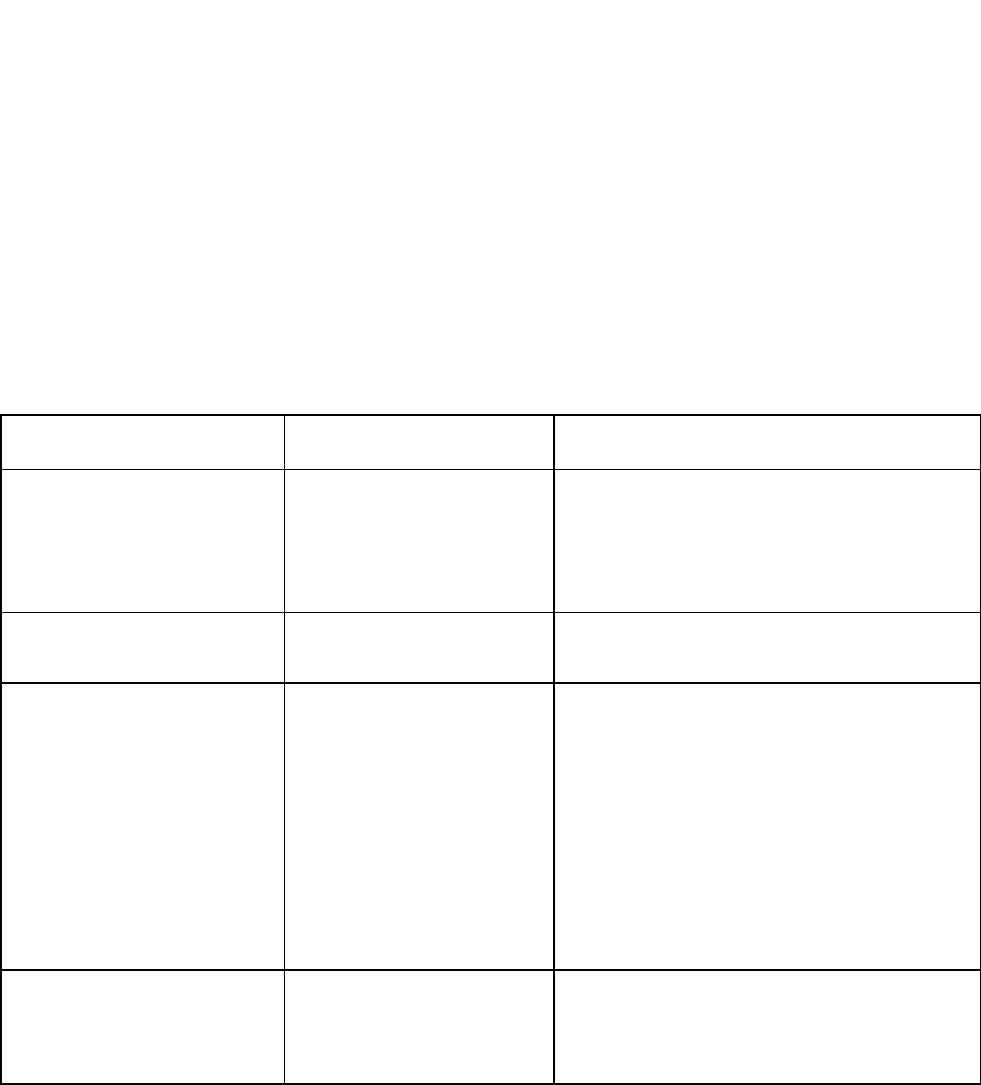

С учетом действующей практики процесс реализации финансового контроля можно

представить как последовательность выполнения следующих этапов (таблица 1).

Таблица 1 − Процесс финансового контроля

Этап контроля Содержание Процедуры

Организационно-

подготовительный

Выбор объекта для

проверки и влияния

Ориентация контрольной деятельности

в соответствии с

общегосударственными интересами,

постановка вопросов для проверки и

планирования контрольной

деятельности

Технологический Проверка объекта,

который контролируется

Осмотр и наблюдение, сбор, обработка

и оценка информации

Результативный Комплексный анализ и

ликвидация

допущенных недочетов

Анализ допущенных отклонений

(нарушений) и причин их

возникновения; формулирование

выводов и оценка состояния объекта,

который контролируется; выработка

решений и мероприятий по ликвидации

недочетов и нарушений; применение

соответствующих санкций к объектам,

которые контролируются, виновным

лицам; обсуждение мероприятий в

коллективе и воспитательное влияние

Инспекционный Проверка выполнения

решений

Использование контролирующим

органом различных форм проверки

выполнения решений; наблюдение за

выполнением предложений

15

2.3 Виды финансового контроля. Взаимосвязь и отличие внешнего

и внутреннего контроля

По характеру связи контролирующей и контролируемой организации контроль

может быть:

1. Внешний контроль предприятия проводят государственные контрольные

организации, общественные и аудиторские фирмы.

2. Внутренний контроль − выполнение распоряжений руководства субъекта

хозяйствования, т.е. служит для обеспечения надлежащего функционирования и управления

самого органа или организации. Это внутрислужебная, внутри управленческая функция,

контроль вышестоящего органа за нижестоящим.

Контроль называется внутренним тогда, когда субъект и объект контроля входят в

одну систему, а внешним, когда субъект контроля не входит в ту же систему, что и объект

(таблица 2).

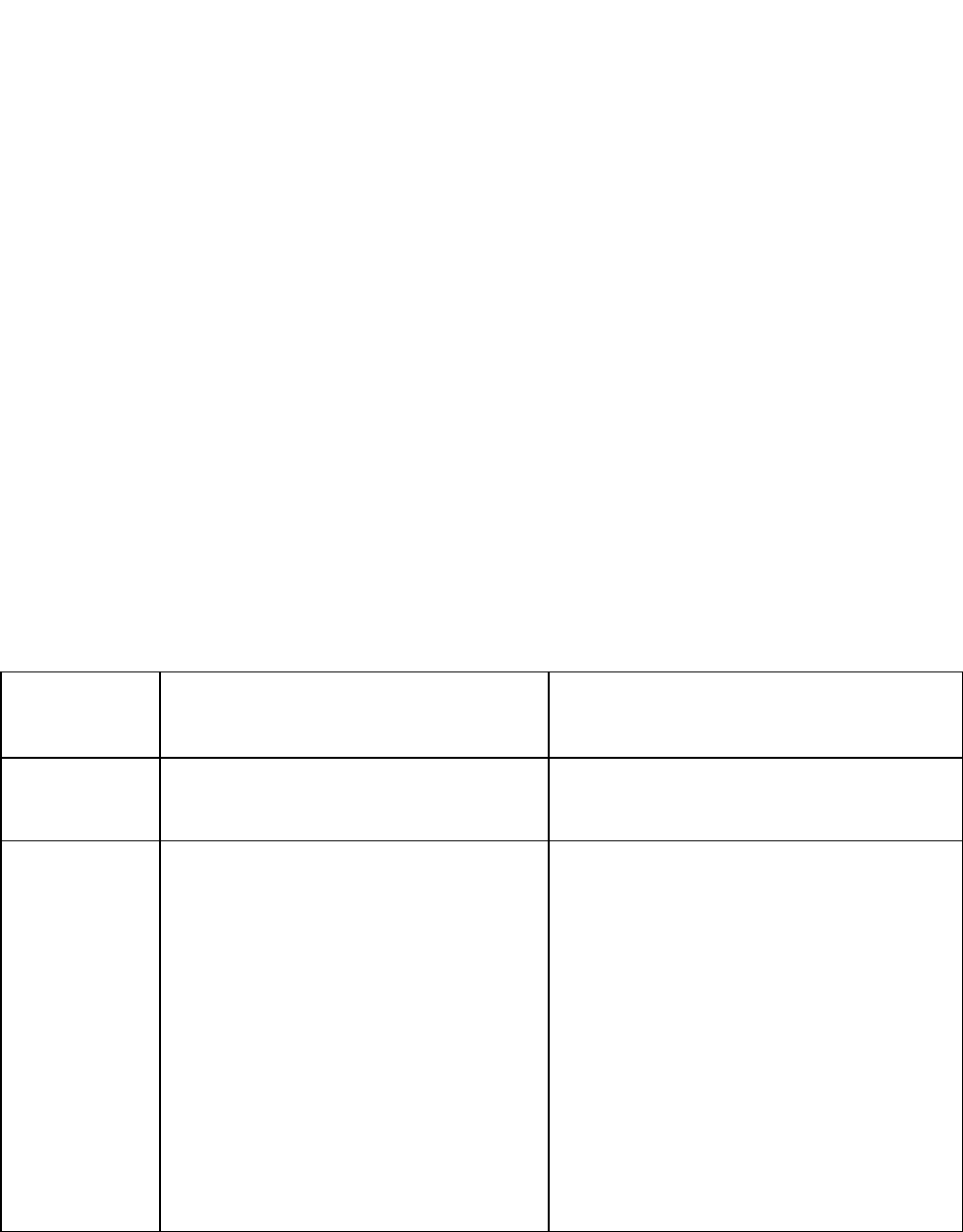

Таблица 2 − Отличительные особенности и характерные черты внутреннего и

внешнего государственного финансового контроля

Факторы

Внутренний государственный

финансовый контроль

Внешний государственный

финансовый контроль

Цель Определяется исполнительной

властью

Определяется

законодательной

(представительной) властью

Задачи Исходя из потребностей управления

финансовыми потокам в целом или

в отдельных отраслях

Оценка достоверности финансовой

отчетности и реальности бюджетных

проектировок, подтверждение

соблюдения требований действующего

законодательства, выработка

предложений по оценки деятельности

органов, исполняющих бюджет, по

предупреждению возможных

нарушений действующего

законодательства, повышению

эффективности использования

государственных средств и имущества,

существованию налогового

администрирования и бюджетного

процесса в целом

16

Объект

финансового

контроля

Отдельные функциональные задачи

управления

Средства бюджета и внебюджетных

фондов, доходы от

предпринимательской и иной

деятельности, государственная

(муниципальная) собственность,

система финансового учета и

отчетности, проекты бюджетов и

других законодательных актов,

Продолжение таблицы 2

1

2

3

Процедуры,

правила

Определяются Минфином России

или самостоятельно

Определяются ревизионными и

другими стандартами ИНТОСАИ при

отсутствии национальных стандартов

государственного внешнего

финансового контроля

Вид

деятельности

Исполнительская деятельность Независимая контрольно-ревизионная и

экспертно-аналитическая деятельность

Организация

работы

Выполнение конкретных заданий

руководства исполнительной власти

Определяется самостоятельно исходя

из общепринятых норм, принципов,

правил и процедур осуществления

внешнего государственного

финансового контроля

Взаимоотноше

ния с

объектом

контроля

Подчиненность исполнительной

власти

Независимость, равноправное

партнерство

Ответственнос

ть

Перед исполнительной властью Перед обществом и законодательной

(представительной) властью,

устанавливается законодательным

Отчетность Перед исполнительной властью Перед законодательной

(представительной) властью, через

СМИ в обязательном порядке

доводится до общественности

Субъекты

государственн

ого

финансового

контроля

Органы управления, подчиненные

исполнительной власти

Независимые органы государственного

(муниципального) финансового

контроля, создаваемые

законодательной (представительной)

властью

Квалификация

сотрудников

Квалифицированные требования к профессиональной компетенции

сотрудников могут быть одинаковыми

Оплата труда Начисление зарплаты осуществляется в соответствии с должностными

окладами по штатному расписанию

Формы

финансового

Одни и те же (предварительный, текущий и последующий финансовый

контроль)

Методы

финансового

контроля

При решении одинаковых задач могут быть одними и теми же, например,

проверка целевого использования бюджетных средств. Однако могут иметь

место различия в степени точности и детальности их применения

17

Цель внешнего контроля подтверждение достоверности бухгалтерской отчетности

для пользователей бухгалтерской (финансовой) отчетности организации. Цель внутреннего

контроля − обеспечение соблюдения всеми сотрудниками предприятия своих должностных

обязанностей в соответствии с целями организации.

Внешний и внутренний виды контроля объединяются общей целью, заключающейся в

правильном и своевременном отражении хозяйственных операций в бухгалтерском учете и

отчетности, законности хозяйственных операций и их целесообразности для организации.

Потребителями информации, являющейся результатом внешнего независимого

контроля, являются внешние пользователи. Информация, являющаяся результатом

осуществления внутреннего контроля, готовится для внутренних пользователей − в

частности, для руководителей и менеджеров организации.

Внешний независимый контроль основан на общепринятых нормах − стандартах

(правилах) аудиторской деятельности, которые регулируют основные принципы, цели,

правила проведения, порядок исследования и сбора аудиторских доказательств, оформления

результатов, взаимодействия с третьими лицами и руководством организации. Внутренний

контроль организуется исходя из целей и задач управления организацией. Государством

регламентируются только основные направления внутреннего контроля − порядок

проведения инвентаризаций, правила организации документооборота, рекомендации по

организации аналитического учета, определение должностных обязанностей

управленческого персонала и некоторые другие.

Объектами внешнего контроля являются разделы и участки бухгалтерского учета −

основные средства, нематериальные активы, производственные запасы и другие. Объектами

внутреннего контроля являются циклы деятельности организации: снабжение, производство,

реализация (сбыт). Для целей внутреннего управленческого контроля все центры

ответственности (затрат, выручки, прибыли) являются прежде всего и центрами контроля.

При внешнем контроле хозяйственная деятельность организации воспринимается как

единое целое. При осуществлении внутреннего контроля основное внимание уделяется

центрам ответственности − структурным подразделениям (на промышленных предприятиях

− цех, участок, бригада; в организациях торговли − секция; в научно-исследовательской

организации − отдел и т.д.).

Внешний контроль представляет собой один из видов последующего контроля. А

внутренний контроль − это совокупность методов предварительного, текущего и

последующего контроля.

И внешний, и внутренний контроль тесно связаны с другими дисциплинами −

18

финансами предприятия, экономическим анализом, основами документационного

обеспечения управления, правовым регулированием хозяйственной деятельности,

социальной психологией, педагогикой и этикой делового общения, бухгалтерским

управленческим учетом, экономикой и др.

Однако если внешний контроль связан с этими дисциплинами пассивно, не имея

возможности использовать имеющиеся знания на данном предприятии, то внутренний

контроль связан с ними активно, применяя имеющиеся знания из других дисциплин на

практике.

19

Тема 3 Организация внутреннего финансового контроля на предприятии

3.1 Классификация системы внутреннего контроля

3.2 Требования к системе внутреннего контроля

3.3 Составляющие системы внутреннего контроля организации

3.4 Порядок проверки смет (бюджетов), центров затрат,

ответственности и бюджетирования

3.5 Внутренний контроль и система мер по ограничению риска

хозяйственной деятельности

3.1 Классификация системы внутреннего контроля

Важнейший классификационный аспект внутреннего контроля − формальный. Выбор

формы внутреннего контроля зависит от сложности организационной структуры, правовой

формы видов и масштабов деятельности, целесообразности охвата контролем различных

сторон деятельности, отношения руководств организации к контролю. Одна из наиболее

развитых форм внутреннего контроля − внутренний аудит.

Организация внутреннего контроля в форме внутренне аудита присуща крупным и

некоторым средним организация для которых характерны усложненная организационная

структура; многочисленность филиалов, дочерних компаний; разнообразие видов

деятельности и возможность их кооперировав стремление органов управления получать

достаточно объективную и независимую оценку действий менеджеров всех уровней

управления.

Внутренние аудиторы могут выполнять экономическую диагностику, разрабатывать

финансовую стратегию, вести маркетинговые исследования, правленческое

консультирование. К институтам внутреннего аудита относят и ревизионные комиссии

(ревизоров), деятельность которых регламентирована действующим законодательством.

Этот институт в основном распространен в акционерных обществах, обществах с

ограниченной ответственностью и производственных кооперативах.

По способу осуществления:

− неавтоматизированный контроль − осуществляется непосредственно его

субъектами без применения автоматических средств;

− не полностью автоматизированный контроль − осуществляется его субъектами с

применением автоматических средств регистрации, обработки, измерения и т.п. (например,

20