Лекции - Планирование в строительной организации

Подождите немного. Документ загружается.

k

ijkijj

k

ik

oc

ik

Q

YИQ

Q

Q

К

1

1

1

**

, (3.6)

где

ik

Q

- физический объем работ, подлежащих выполнению К-ым типом

машины в i-ом году.

k

Q

1

- физический объем работ, выполненный К-тым типом машин в базовом

периоде.

j

Q

1

- объем работ j-го вида, выполненных в базовом периоде.

ij

И

- коэффициент изменения объема работ i-го вида в j-ом периоде.

j

ij

ij

Q

Q

И

1

(3.7)

ijk

Y

- удельный вес j-го вида работ, подлежащих выполнению К-тым типом

машин в i-ом периоде.

При расчете структуры способов механизации на планируемый i-ый год

следует руководствоваться изменением средств механизации и технологии

работ.

Изменение среднегодовой эксплуатационной выработки машин К-го типа

в i-ом году определяется:

k

ik

в

ik

B

В

K

1

, где (3.8)

kik

BB

1

,

- годовая эксплуатационная производительность машин К-го

типоразмера в i-ом году / базовом периоде.

ikikikik

CZПB

, где (3.9)

ik

П

- среднечасовая производительность К-го типа машин в i-ом году.

ik

Z

- количество часов работы К-го типа машин в i-ом периоде.

ik

С

- коэффициент внутрисменного использования К-го типа машин,

учитываемых в i-ом периоде.

Таким образом, на основе рассчитанных индексов изменения объемов

работ, годовой выработки машин и данных о наличии машин К-го типа в

базовом периоде определяется количество машин на программу СМР

предприятия.

23

Данная методика позволяет определить требуемое количество машин

данного типа для выполнения запланированных объемов работ, но не дает

возможности установить рациональную структуру парка строительных машин.

При расчете потребности в строительных машинах, которое бы

обеспечило выполнение запланированного объема работ с минимальными

стоимостными и трудовыми затратами в установленные сроки, следует

учитывать:

- объем и структуру СМР;

- затраты на эксплуатацию машин;

- показатели использования машин по времени и производительности;

- факторы, определяющие техническую готовность парка машин в

строительной организации.

Потребность строительной организации в машинах устанавливается как

суммарная потребность в машинах данного типа для выполнения отдельных

видов работ.

ЛЕКЦИЯ 4. Планирование потребностей в материальных

ресурсах строительной организации

После определения мощности и производственной программы подсчитывается

потребность предприятия в материальных ресурсах.

Расчет потребности в материальных ресурсах проводится с учетом

эффективности их использования, а также возможных источников

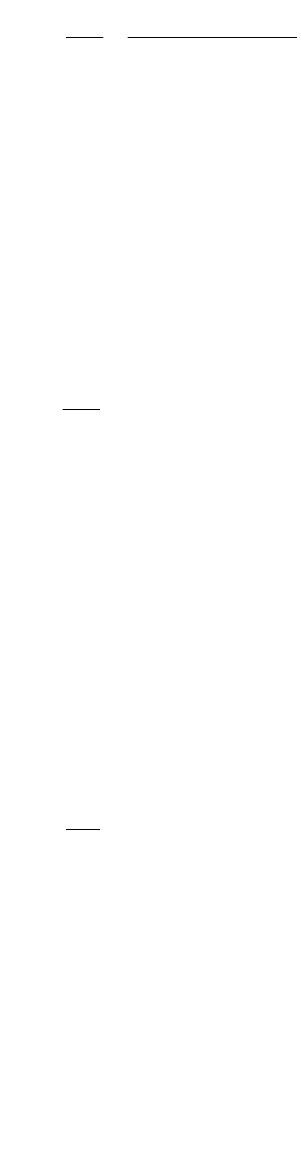

приобретения и финансирования (рис.1).

24

Определение потребности в

материальных

ресурсах

Источники

финансирования:

Собственные;

Заемные.

Форма приобретения:

Покупка в собственность;

Аренда;

Лизинг.

МАТЕРИАЛЬНЫЕ РЕСУРСЫ

Здания и

сооружения:

Производственные

Складские

Социального назначения

Материалы и ресурсы:

Комплектующие

Производственного назначения;

Энергетические, водные и прочие ресурсы

Оборудование:

Производственное;

Транспортное;

Для офиса.

Рис.1. Определение потребности в материальных ресурсах

Исходными данными для планирования снабжения строек материалами,

изделиями и конструкциями в соответствие с графиками производства работ

является информация, содержащаяся в проектной документации. В этих

документах определяется потребность в материальных ресурсах и порядок их

комплектных поставок для объектов и конкретных строительных процессов.

Для планирования материально-технического обеспечения производства

продукции на предприятиях стройиндустрии разрабатывается нормативная база

- унифицированная нормативно-технологическая документация (УНТД). При

разработке УНТД используется обширная информация из проектно-сметной

документации, данных плана проведения работ, последовательности

проведения и технологии работ, производственных норм расхода материалов.

Определение потребности в материальных ресурсах производится на

основе физических объемов работ и соответствующих норм расхода. Каждому

основному комплекту чертежей по видам работ разрабатывают локальную

ведомость потребности в материалах, конструкциях и изделиях. После

разработки локальной ведомости в целом на задание рассчитывают сводные

ведомости потребности раздельно по видам конструкций, изделий и на

производство СМР.

Один из принципов производственно-технической комплектации

предусматривает формирование комплекта материалов, изделий, конструкций

для выполнения определенного вида работ. Формирование комплекта

производится на всем пути следования материалов от поставщиков до стройки.

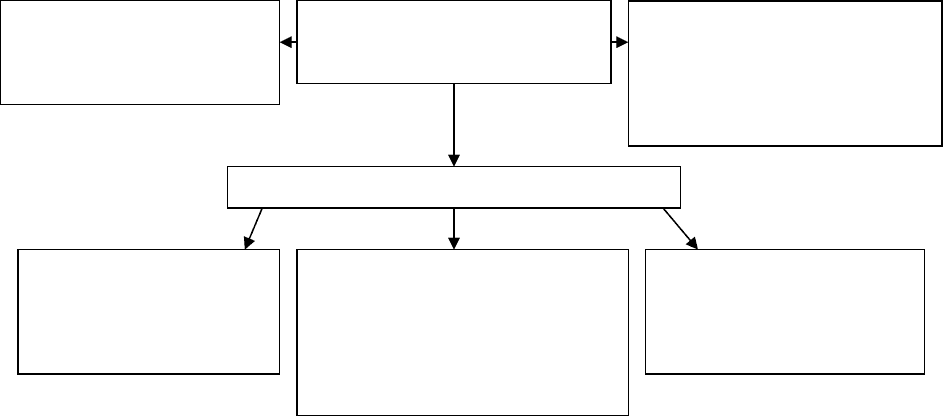

При этом происходит трансформация комплектов (рис.2).

Рис.2. Трансформация комплектов

25

Складской

комплект

Производств

енный

комплект

Транспортны

й комплект

Сборочный

комплект

Выполнение СМР

Готовые узлы, этажи,

секции зданий и

сооружений

В процессе производства формируется производственный комплект по видам

материалов, изделий и конструкций. Когда он поступает на склад, то

преобразуется в складской (отправочный) комплект, для хранения и отправки

потребителям. Затем складские комплекты расформировываются на несколько

транспортных комплектов. Каждый транспортный комплект зависит от типа

применяемых транспортных средств. При монтаже с приобъектного склада

формируется сборочный (строительно-монтажный) комплект. В результате

выполнения СМР происходит качественное преобразование комплектов

материалов, изделий и конструкций в готовые узлы, этажи, секции зданий и

сооружений.

При формировании комплекта учитываются временные и стоимостные

величины комплекта. Временные ограничения устанавливаются исходя из

времени монтажа конструкций, входящих в состав комплекса работ.

Ограничения по стоимости определяют размер комплекта общей стоимостью

входящих в него материалов, изделий, конструкций. При расчете величины

комплекта следует предусматривать, чтобы время формирования комплекта не

превышало времени его потребления. Существует схема образования

технологических комплектов, которая разрабатывается одновременно с

графиком строительства по видам работ с учетом временных и стоимостных

ограничений при формировании комплекта. После составления схемы

разрабатывается комплектовочно-технологическая карта.

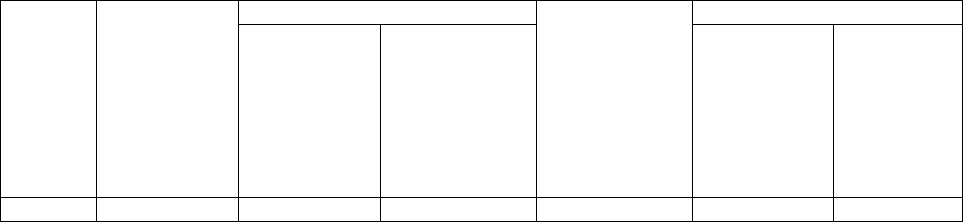

Код

материа

льного

ресурса

Материальны

й ресурс,

марка,

индекс,

ГОСТ, серия,

чертеж

Единица измерения

Характеристик

а

Количество единиц

натуральная приведенная натуральных

приведенны

х

1 2 3 4 5 6 7

Комплектовочно-технологические карты заполняются по всем элементам,

необходимым для завершения строительства. По рабочим чертежам

подсчитывается общее количество конструкций, деталей, материалов,

26

необходимых для выполнения работ. На основе данных комплектовочно-

технологических карт разрабатывается сводная комплектовочно-

технологическая карта, которая содержит информацию о составе комплекта

объекта в целом по всем номенклатурным группам материальных ресурсов с

разбивкой по пусковым комплексам.

ЛЕКЦИЯ 5. Планирование запасов материальных ресурсов

Строительная организация должна иметь некоторый рассчитанный запас

материальных ресурсов. К производственным запасам относятся материальные

ресурсы, поступившие в строительную организацию, но еще не

использованные в строительном процессе. Эти запасы хранятся на складах и

базах.

Основная цель создания некоторого запаса состоит в обеспечении

непрерывности строительного процесса, страховке на непредвиденные сбои в

системе МТС, защиты производства от исчерпания материальных ресурсов;

защиты от увеличения поставщиками цен на материалы; использования

преимущества скидок с цены при больших объёмах заказов.

Величина запаса зависит от ряда факторов, если запасы необоснованно

увеличиваются, то происходит излишнее отвлечение денежных средств на их

создание и содержание, замедляется оборачиваемость. Одна из задач службы

снабжения – определение оптимальной величины производственных запасов.

Решение этой задачи включает в себя определение рациональных форм

снабжения, уменьшение сроков складской переработки, внедрение

эффективных методов оперативного контроля и регулирования

производственных запасов.

Таким образом, запасы сырья и материалов на предприятии колеблются

между их минимальным значением и наибольшим значением необходимых

запасов.

Минимальное количество запасов состоит из:

- календарного запаса (этот запас служит для преодоления отрезка времени от

доставки сырья и материалов до их складирования, т. е. отрезка времени,

27

необходимого для разгрузки, проверки и регистрации поступивших сырья и

материалов),

- запаса, необходимого для складирования (так называемый запас сырья и

материалов, который требует выполнения определенных правил хранения и

только через определенное заданное время приобретает свою произ-

водственную ценность, например, изделия из дерева или литье из чугуна),

- обусловленного технологическим процессом запаса сырья и материалов

(запас, который предусмотрен для поддержания необходимого режима или

рабочего состояния технологического процесса производства),

- аварийного запаса (запас, который должен всегда быть в наличии для

выравнивания непредвиденных изменений от поставок сырья и материалов до

их потребления, а также от потерь сырья и материалов).

Разница между преобладающим значением обоснованного минимального

запаса и преобладающим значением экономически и организационно

обоснованного наибольшего запаса и является текущим запасом сырья и

материалов.

В то время как минимальный запас сырья и материалов является

стабильной величиной, текущий запас подвержен постоянным колебаниям от

поставки к поставке (за интервал времени между двумя поставками).

Производственный запас можно рассчитывать несколькими способами.

1 способ. При установлении нормы запаса находится средний интервал

между поставками материалов по формуле:

О

ОТ

Т

i

; (5.1)

где Тi – срок пребывания в пути, дн.

О – количество материала, нат.ед.

или интервал поставки (Т) рассчитывается по формуле:

N

Д

Т

)365,360(

(5.2)

где N количество поставок в году.

28

В натуральных единицах измерения запас рассчитывается по формуле:

i

qТiЗ

(5.3)

где q- среднесуточное потребление запаса, кот в свою очередь

рассчитывается по формуле:

)365,360(Д

П

q

,

(5.4)

где П – среднегодовое потребление материала.

2способ. Общий запас сырья и материалов определяется расчетным путем

по формуле:

V V V

G m l

, (5.5)

где V

G

- общий запас сырья и материалов,

V

m

- минимальный запас,

V

l

- средний текущий запаса сырья и материалов

Общий запас сырья и материалов при принятом равномерном их

потреблении определяется по формуле:

V V

V

G m

l

2

. (5.6)

Минимальный запас сырья и материалов должен следить за

отклонениями от планомерных поставок и от планомерного использования

сырья и материалов, а также должен гарантировать в любое время критическое

количество сырья и материалов, необходимых для поддержания заданного

режима выпуска предприятием собственной продукции. Минимальный запас

сырья и материалов рассчитывается из выражения:

V V V Vt M V

m s d d p

( )

, (5.7)

где V

s

- аварийный запас сырья и материалов (на 1 день),

V

d

- календарный запас сырья и материалов,

Vt - технически обоснованный запас сырья и материалов,

V

p

-

первичный запас сырья и материалов,

29

M

d

- коэффициент ежедневного использования сырья и материалов.

Текущий запас сырья и материалов определяется как:

V

L M L

l

z d m

2 2

, (5.8)

где L

z

- цикличность поставок сырья и материалов,

L

m

- количество поставок.

Из совместного решения обоих вышеприведенных выражений может

быть определена основная математическая зависимость для определения

общего запаса сырья и материалов, которая имеет вид:

V

L M

V V V M V

G

z d

s d t d p

2

( )

(5.9)

или:

V

L

V V V M V

G

m

s d t d p

2

( )

(5.10)

Так как осуществление запасов сырья и материалов требуют

дополнительного капиталовложения, то, исходя из экономической

рациональности производства, следует стремиться к тому, чтобы выпускалась

продукция, не имеющая запасов сырья и материалов, т. е., соответственно,

необходимо стремиться к бесперебойной поставке всего необходимого для

выпуска собственной продукции, количества сырья и материалов для

непосредственной его обработки в процессе производства. Это положение уже

частично реализуется в высокоразвитых промышленных отраслях.

Для этого предприятия - поставщики сырья и материалов должны быть

тесно связаны в едином производственном ритме выпуска продукции. Если же

в производственной практике предприятия-поставщики сырья и материалов в

едином производственном ритме не задействованы, то, таким образом, должен

быть обеспечен оптимальный запас сырья и материалов там, где должен быть

предотвращен риск, вследствие сведенных к минимуму текущих поставок

сырья и материалов, посредством повышения минимального запаса сырья и

материалов. Таким образом

PV Z

минимум,

30

где PV - производственные потери вследствие невыполнения поставки

сырья и материалов,

Z - процентные издержки для финансирования затрат для содержания

запасов сырья и материалов.

Планирование производственных запасов на предприятии должно

основываться на расчете объективной потребности в конкретных видах

материальных ресурсов с гарантированным обеспечением процесса

выполнения производственной программы и других видов хозяйственной

деятельности предприятия. При этом необходимо учитывать издержки,

связанные с созданием и хранением производственных запасов. Основной

задачей планирования запасов на предприятии в связи с этим является оп-

ределение оптимального соотношения между величиной производственных

запасов и издержками на их создание и хранение.

На издержки производства, связанные с производственными запасами,

оказывают влияние не только затраты на создание и хранение запасов, но и их

отсутствие в определенных производственно-хозяйственных ситуациях.

Рассмотрим наиболее распространенные виды издержек на создание и

хранение производственных запасов.

1. Затраты на поддержание запасов, то есть связанные с владением

запаса:

- коммерческие затраты - проценты за кредит; страхование; налоги на

капитал, вложенный в запасы.

Сюда входит и стоимость выполнения заказа. Стоимость выполнения

заказа – это стоимость его оформления и получения. Сюда входят определение

нужного объёма заказа, оформление счетов-фактур, проверка партии поставки

на качество и количество и перемещение запасов на временное хранение.

Стоимость выполнения заказа часто выражена как фиксированная денежная

сумма, независимо от размера партии;

- затраты на хранение - содержание складов (амортизация, отопление,

освещение, заработная плата персоналу и т. д.); операции по перемещению

31

запасов. Стоимость хранения определяется двумя способами: как процент от

стоимости изделия или как определённая сумма за единицу хранения. В любом

случае, стоимость хранения составляет обычно от 20 до 45% стоимости

хранимого изделия;

- затраты, связанные с риском потерь вследствие: устаревания, порчи,

продажи по сниженным ценам, замедления темпов потребления данных видов

материальных ресурсов;

- потери, связанные с упущенной выгодой от использования вложенных в

производственные запасы средств в другие альтернативные направления:

увеличение производственной мощности, снижение себестоимости продукции;

капиталовложения в другие предприятия.

2. Затраты на управление производственными запасами:

- на обучение управленческого и технического персонала;

- на содержание управленческого и технического персонала.

3. Не менее разнообразны виды затрат, связанных с дефицитом запасов,

то есть возникающие на предприятии при отсутствии необходимых

материальных ресурсов. Другими словами, издержки, связанные с нехваткой

наличных запасов, возникают в том случае, когда спрос превышает наличные

запасы. Это:

- затраты на ускорение доставки необходимых материалов: расходы на

связь и разъезды; премии за быструю доставку материалов; удорожание за счет

поставки малых партий материалов;

- затраты, связанные с корректировкой производственной программы,

ускорения отгрузки готовой продукции, изготовленной с нарушением графика;

- коммерческие убытки и расходы; потери прибылей и рост доли

накладных расходов, связанных с сокращением объема продаж из-за отсутствия

в запасах необходимых материальных ресурсов.

Подобные издержки могут включать возможные потери от не совершения

сделки и нереализованных продаж, потерю доверия клиентов, просроченную

оплату и т.п.

32