Лекции - Планирование в строительной организации

Подождите немного. Документ загружается.

полные данные о потребностях и источниках покрытия потребностей по

каждому виду материалов, конструкций и изделий.

Смета накладных расходов составляется для определения суммы

накладных расходов строительной организации на планируемую годовую

производственную программу. Здесь учитываются: накладные расходы по

строительно-монтажным работам (включая подсобные производства и

обслуживающие хозяйства); сметный лимит, определяемый структурой работ,

выполняемых собственными силами, и установленной нормой накладных

расходов; отчисления субподрядчиков на возмещение части накладных

расходов генподрядчиков.

Финансовый план определяет общую (балансовую) прибыль, получаемую

в результате всех видов деятельности строительной организации, т. е. от сдачи

заказчикам (генподрядчикам) строительной продукции, выполняемой

собственными силами, от реализации на сторону продукции подсобных

производств и предоставления услуг, от планируемых внереализационных

доходов и расходов.

В настоящем разделе планируются затраты на производство строительно-

монтажных работ, исчисляется абсолютная сумма экономии. Здесь же

устанавливаются сметная стоимость, плановая себестоимость и снижение

себестоимости подрядных работ в планируемом году.

Основная задача планирования – разработать мероприятия, которые

необходимо выполнить сегодня для того, чтобы предприятие могло эффективно

работать в будущем. Поэтому средства и методы обоснования плановых

решений являются связующими между настоящим и будущим. Они в

значительной мере определяют научно-технический уровень планирования и

качество планов. К основным методам планирования относятся: балансовый,

опытно-статистический, нормативный, экономико-математический. Каждый из

указанных методов включает десятки, а то и сотни разновидностей, приемов и

способов расчетов.

13

Балансовый метод планирования характеризуется установлением

материально-вещественных и стоимостных пропорций в показателях. Метод

предполагает использование взаимно уравновешивающих расчетов, в одной

части которых указываются ресурсы, а в другой – направление их

использования. Правильное определение ресурсов будет означать обоснованное

направление их использования согласно имеющимся потребностям. В

планировании часто применяются такие балансы, как: натуральный,

стоимостной, трудовой, межотраслевой и др.

Опытно-статистический метод планирования характеризуется

ориентацией на фактически достигнутые в прошлом результаты, по

экстраполяции которых определяется план искомого показателя. Такой метод

планирования является достаточно простым, но он имеет существенные

недостатки: плановый показатель, рассчитанный таким путем, отражает

сложившийся уровень работы с его использованными резервами и

погрешностями в прошлом.

Нормативный метод планирования использует нормативы и нормы. В

экономике различают понятия «норматив» и «норма».

Норматив – это научно обоснованная величина затрат, разработанная в

централизованном порядке специальными научными учреждениями отрасли

или государства. Норма – это обоснованная величина затрат, разработанная

фирмой. Считается, что более обоснованными являются нормативы,

применение которых повышает точность и объективность планового

показателя. Однако они не всегда учитывают особенности конкретного региона

или фирмы. В планировании часто используются следующие нормативы и

нормы: сырья, материалов, топлива, электроэнергии, труда, удельных

капиталовложений, финансовых затрат на единицу продукции, амортизации,

транспортных тарифов, ставок арендной платы, ставок процентов по займам,

естественной убыли, тарифов на электроэнергию.

Группа экономико-математических методов характеризуется

возможностями оптимизации плановых решений. Эти методы идентичны

14

применяемым в прогнозировании. Однако в процессе планирования они еще

предусматривают эффект от определенных действий работников по

достижению целей, в том числе: расчеты на отдельную трудовую операцию

работника, что приведет к дополнительному изменению показателя под

воздействием применяемых усилий; экстраполяцию результатов прошлых

действий работников и др.

Сущность экономико-математических методов планирования состоит в

том, что они позволяют с меньшими затратами времени и средств находить

количественное выражение взаимосвязи между сложными социально-

экономическими, технологическими и иными процессами, опосредованными в

показателях. Так, можно определить оптимальную зависимость между: партией

поставки товаров и издержками на их транспортировку и хранение; объемом

деятельности и издержками с учетом необходимой прибыли; объемом

капиталовложений и прибылью. Применение этой группы методов

способствует устранению субъективизма в планировании и повышает научный

уровень обоснованности плана. Однако применение этих методов требует

точного математического описания экономической задачи и обязательной

экспертной оценки полученных данных.

ЛЕКЦИЯ 2. Планирование производственной деятельности

строительной организации

Основные плановые показатели производственной деятельности подрядных

организаций отражаются в производственной программе.

Производственная программа является основным разделом

производственного плана. Исходными данными для разработки

производственной программы являются:

- договора подряда и субподряда;

- титульные списки, переходящих и вновь начинаемых объектов

строительства;

- сетевые и календарные графики производства работ;

- паспорт строительно-монтажной организации.

15

Главная задача данного раздела плана – доказать потенциальным

инвесторам и партнерам, что организация в состоянии реально выполнять

порученные ей объемы работ в требуемые сроки.

В производственную программу включаются объекты строительства,

которые подразделяются в зависимости от различных признаков:

- В зависимости от назначения: промышленные; жилищные; социальные;

культурно-бытовые.

- В зависимости от принадлежности объектов: объекты, выполняемые для

заказчиков; объекты, собственного капитального строительства.

- В зависимости от времени начала работ: переходящие объекты с

предыдущего периода; вновь начинаемые в планируемом году.

- В зависимости от срока ввода объекта: пусковые; задельные.

- В зависимости от источников финансирования: за счет государственных

средств; за счет средств дольщиков и пайщиков; за счет собственных

средств; за счет средств общественных организаций.

В производственную программу включаются все объекты, работы на

которых выполняются по договорам подряда, а также работы собственного

капитального строительства и капитального ремонта.

Производственную программу рекомендуется разрабатывать по

следующим разделам:

1. Ввод в действие производственных мощностей и объектов

строительств;

2. План подрядных работ по объектам строительства;

3. Прогноз объема реализации строительной продукции на первый

планируемый год;

4. Прогноз объема реализации строительной продукции на второй,

третий и последующие годы.

Для количественной характеристики вводимых в действие

производственных мощностей и объектов строительства принимаются

16

эксплуатационные характеристики объектов производственного и

непроизводственного назначения.

Объем подрядных работ, выполняемых субподрядными организациями и

их распределение по кварталам, подлежат согласованию с субподрядными

организациями.

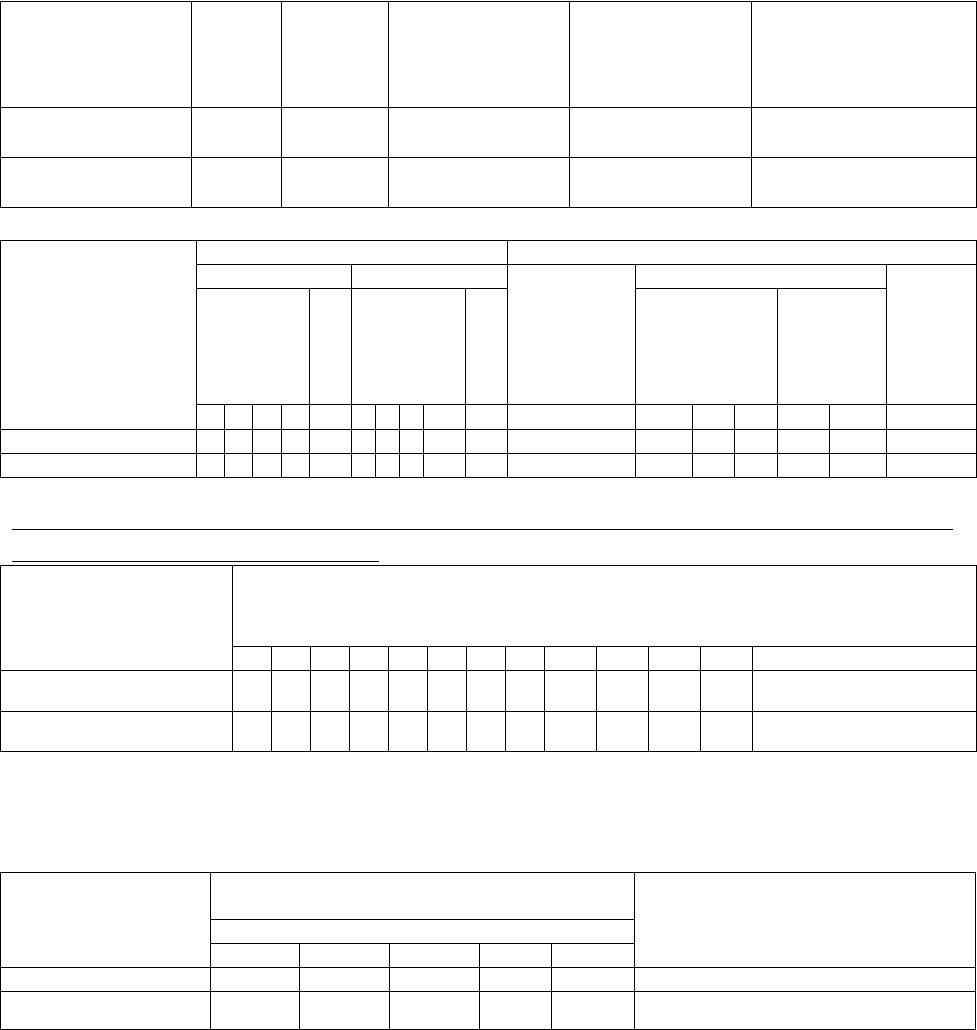

Таблица 1

Ввод в действие производственных мощностей и объектов строительства

Наименование ПМ

и объектов

строительства

Ед.

изм.

Мощност

ь

Стоимость,

тыс.руб.

Начало

строительства

План ввода в действие

в планируемом году

1 2 3 4 5 6

Таблица 2План подрядных работ по объектам строительства

Наименование

заказчиков и

объектов

строительства

Объем подрядных работ, тыс.руб. Субподрядные работы, тыс руб

По генподряду Своими силами Наименован

ие

субподрядн

ой

организаци

и

Объем работ, тыс руб. Догово

р

подряд

а

В т.ч. по

кварталам

И

Т

О

Г

О

В т.ч. по

кварталам

И

Т

О

Г

О

В т.ч. по

кварталам

И

Т

О

Г

О

1 2 3 4 1 2 3 4 1 2 3 4

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18

Таблица 3 Прогноз объема реализации (продаж) строительной продукции

на первый планируемый год

Наименование

заказчиков и объектов

строительства

Прогноз объема реализации строительной продукции на первый планируемый год,

тыс.руб.

Я Ф М А М И И А С О Н Д итого

1 2 3 4 5 6 7 8 9 10 11 12 13 14

Таблица 4

Прогноз объема реализации (продаж) строительной продукции на второй,

третий и последующие годы

Наименование

заказчиков и

объектов

строительства

Прогноз объема реализации продукции на

второй планируемый год, тыс.руб.

Прогноз объема реализации

строительной продукции на третий

планируемый год, тыс.руб.

В т.ч. по кварталам

1 2 3 4 итого

1 2 3 4 5 6 7

Требования к производственной программе:

- должна обеспечивать своевременный ввод объектов в эксплуатацию;

17

- должна быть напряженной;

- должна гарантировать ритмичность работ в течение года;

- должна обеспечивать необходимый задел, создающий возможность

непрерывной работы строительно-монтажной организации в течение

последующих плановых периодов и т.п.

Расчет производственной мощности

Производственная мощность – это объем или количество единиц

продукции, которые могут быть изготовлены за определенный период.

Производственная мощность может измеряться в натуральных единицах (при

выполнении однородных работ) или стоимостных единицах (для разнородных

работ, чтобы сопоставить и увязать объемы работ с действующей системой

учета и планирования).

TM

ФФ

K

m

K

m

QМ

1

*

(2.1)

Qф – объем фактический, выполненный собственными силами;

m – доля работ, выполненных механизированным способом;

1-m – доля работ, выполненных ручным способом;

Kм, Kт – коэффициенты использования машин и механизмов; трудовых

ресурсов.

впрцпрТ

ККК 1*1

(2.2)

Кцпр – целосменные простои времени трудовых ресурсов;

Квпр – внутрисменные простои времени трудовых ресурсов.

вiцimi

ККК 1*1

(2.3)

Кцi – целосменные простои рабочего времени i-го вида машин;

Kвi - внутрисменные простои рабочего времени i-го вида машин.

100

*

mii

Мобщ

КЗ

К

(2.4)

Зi – уд. вес стоимости i-го вида машин в общей стоимости всего парка машин

(берется в %).

100

*)1(*

*

TKMК

ФФК

TmTm

ММ

(2.5)

18

Тмк – суммарная техническая мощность парка машин на конец базисного года,

в %-ах к среднегодовой технической мощности;

Ттк - суммарная техническая мощность численности рабочих на конец

базисного года, в %-ах к среднегодовой численности.

Мфкс=Мфк*Кструктуры (2.6)

Мпл=Мфкс+

Ми

Мм

Мт

(2.7)

Ми –изменение мощности за счет изменения интенсивных факторов;

Мм - изменение мощности за счет изменения машинных ресурсов;

Мт - изменение мощности за счет изменения трудовых ресурсов.

Ми: на прирост производственной мощности влияют следующие

интенсивные факторы:

- повышение среднечасовой производительности строительных машин и

механизмов;

- увеличение действительного годового фонда времени ведущих

строительных машин;

- повышение среднечасовой выработки рабочих;

- увеличение годового фонда времени рабочих, занятых на строительно-

монтажных работах.

100

* ПТМфкс

М

И

, (2.8)

где ПТ – производительность труда,

100

)100(*

*

МП

М

Tm

МфксМ

, (2.9)

100

)100(*)1(

*

ТП

Т

Tm

МфксМ

,

(2.10)

где МП, ТП – плановый период.

ТПМП

К

m

К

m

Кисп

1

1

; (2.11)

19

ПЛ

Q

МплКисп

Ксб

*

(2.12)

Достоинства данной методики:

- универсальность;

- простота расчета;

- в основе лежат именно те факторы, от которых зависит производственная

мощность.

Недостатки:

- неполная объективность исходной информации;

- недостаточный учет использования достижений науки и техники;

- не учитывается квалификация рабочих, которая влияет на сокращение

продолжительности строительства.

- ЛЕКЦИЯ 3. Планирование механизации и потребности

в строительных машинах

Эффективное и стабильное выполнение объема работ на планируемый период в

значительной степени обеспечивается за счет формирования оптимальных

составов машинных парков строительной организации. Формирование парка

строительных машин осуществляется начиная с выбора средств механизации

при составлении проекта производства работ для объекта, и затем при

планировании развития парка строительных машин на уровне организации.

Расчет потребности в машинах на уровне организации целесообразно

выполнять ежегодно, поскольку структура подлежащих выполнению работ

может существенно изменяться от года к году.

Определение структуры средств механизации и количества машин,

необходимых для выполнения объема работ, может осуществляться на основе

использования нормативных документов (проекты организации работ, нормы

СНиП, Методическое пособие по определению потребности в основных

строительных машинах). На уровне предприятия, как правило, планируются и

определяются три показателя:

20

1. Уровень механизации. Определяется исходя из достигнутого уровня

механизации за предыдущий период, перспективного плана развития СМО,

увеличения общего объема работ данного вида в планируемом году по

сравнению с фактически выполненным за предыдущий период.

100*

)100(*)100(*

ПЛ

ОБЩ

ВП

ПР

МЕХ

МЕХ

О

РРО

У

(3.1)

Рп – коэффициент, учитывающий возможное увеличение среднегодовой

мощности парка строительных машин в планируемом периоде.

Рв – планируемый процент увеличения выработки строительных машин,

применяемых для выполнения работ данного вида.

ПР

МЕХ

О

- объем работ, выполненных механизированным способом в предыдущем

периоде.

ПЛ

МЕХ

О

- общий объем работ, выполненный собственными силами строительно-

монтажной организации.

2. Потребность в строительных машинах. Определяется по номенклатуре,

принятой в ППР. Перечень машин дается в плане по их видам, мощности и по

видам, выполняемых работ.

ТП

УО

ЧЭК

МЕХ

ПЛ

ОБЩ

**100

*

.

(3.2)

Пэк.ч – часовая эксплуатационная производительность строительных машин

Т – рабочее время машин на планируемый период, в часах.

3. Потребное число строительных машин (в дополнение к имеющимся на

начало года).

УК

РНn

*)(

(3.3)

Н

- число машин на начало планируемого периода,

Кр – коэффициент равномерности поставки строительных машин в

планируемом периоде,

У – число машин выбывших из строительно-монтажной организации

вследствие физического и морального износа:

21

Mg

tМg

К

Р

*

:12

(3.4)

t – время поставки строительных машин,

Mg – количество машин поставленных в ожидаемые сроки.

После того, как определена потребность в строительных машинах,

планируются расходы на эксплуатацию строительных машин. Методы расчетов

расходов зависят от организационных форм эксплуатации машинного парка, то

есть СМО имеет собственный парк строительных машин или пользуется

арендованными строительными машинами.

Также потребность в строительных машинах на уровне предприятия

может быть рассчитана по укрупненным показателям. Расчет включает:

1. Определение объема СМР на планируемый период (по видам работ).

2. Определение структуры способов механизации работ.

3. Определение данных о наличии парка машин в организации в году,

предшествующему планируемому году.

В расчет принимается, что количество машин того или иного вида

необходимое для выполнения запланированного объема работ увеличивается

или уменьшается по сравнению с наличным парком СМО прямо

пропорционально индексу изменения физического объема работ и структуры

механизации и обратно пропорционально индексу изменения годовой

эксплуатационной выработки.

Количество машин К-го типа в планируемом периоде:

в

ik

oc

ik

kik

K

K

PР *

1

, (3.5)

где Р1к – количество машин К-го типа в базовом периоде,

в

ik

ос

iк

KК ,

- коэффициенты, учитывающие изменение соответственно

физических объемов работ и способов механизации и выработки машин К-го

типа в планируемом периоде.

Коэффициент, учитывающий изменение физических объемов работ и

структуры способов механизации в планируемом периоде определяется:

22