Кундиус В.А. Экономика АПК

Подождите немного. Документ загружается.

611

ции в целом и отдельных ее сегментов, направленный на дости-

жение целей организации [22, с. 8].

Сущностью управления в интегрированных (корпоратив-

ных) формированиях на основе бюджетирования является дос-

тижение баланса доходов и расходов с четким определением

мест их возникновения и закреплением ответственности за ру-

ководителями соответствующего уровня. В рамках бюджетиро-

вания определяется экономическая эффективность деятельности

предприятия в целом и его структурных подразделений, плани-

руются и фиксируются суммы поступления и расходования де-

нежных средств, определяется экономический потенциал и фи-

нансовое состояние предприятия.

Система бюджетирования характеризуется множественно-

стью бюджетов. В рамках предприятия могут формироваться

финансовые и операционные, вспомогательные и дополнитель-

ные бюджеты. Набор бюджетов для каждого предприятия инди-

видуален и определяется сферой производства, особенностями

финансово-хозяйственной деятельности и, в первую очередь,

целями бюджетирования на предприятии. Бюджет, охватываю-

щий общую деятельность предприятия, называется генеральным

(общий) бюджет. Генеральный бюджет – это скоординирован-

ный по всем подразделениям (бизнесединицам) и функциям

план работы предприятия. Он объединяет отдельные бюджеты и

характеризует поток информации для принятия и контроля

управленческих решений. На этапе составления генерального

бюджета анализируются и уточняются ценовая и кредитная по-

литика компании, стратегия управления запасами, выявляются

риски и оцениваются возможные последствия управленческих

решений.

Основная идея, реализуемая системой бюджетирования в

корпоративных структурах, заключается в сочетании централи-

зованного стратегического управления на уровне управляющей

компании и децентрализации оперативного управления на уров-

не отдельных предприятий объединения. Бюджетирование по-

зволяет эффективно управлять не просто отдельными бизнеса-

ми, а сочетанием различных видов деятельности.

Исследование основных индикативно-плановых и интегра-

ционно-институциональных свойств бюджетов, анализ инстру-

612

ментария бюджетирования, используемого в процессах управ-

ления агропромышленных предприятий, позволило определить

основные положения бюджетирования как концепции управле-

ния современным агропромышленным предприятием, которые

состоят в следующем:

- современное агропромышленное предприятие представля-

ет собой сложную многоуровневую и многоотраслевую систему

с определенным набором целей, включающую в себя все стадии

прохождения сельскохозяйственной продукции – от производ-

ства сырья в условиях сельскохозяйственного предприятия до

создания продукта конечной переработки и его доставки до по-

требителей; части данной системы тесно взаимосвязаны;

- деятельность предприятия ориентирована на достижение

поставленных целей, запланированных показателей;

- бюджетирование в рамках современного агропромышлен-

ного предприятия призвано выполнить функции интегрирую-

щей, координирующей и стимулирующей подсистемы замкну-

того контура управления;

- бюджетирование обеспечивает инструментальную и мето-

дическую базу для принятия управленческих решений.

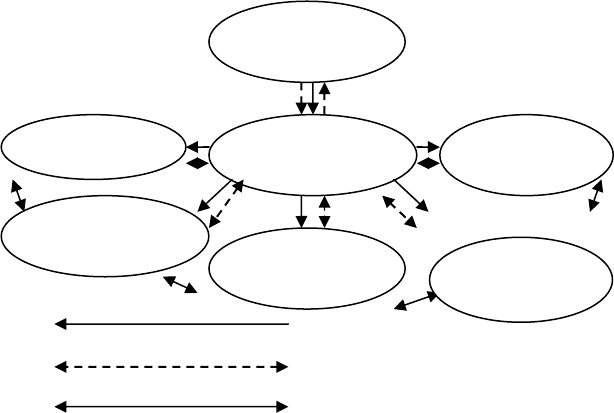

Более наглядно место бюджетирования в системе управле-

ния вертикально-интегрированного агропромышленного пред-

приятия характеризует представленная схема (рис. 51).

Внедрение системы бюджетирования на сельскохозяйст-

венных предприятиях – необходимое условие стабильной рабо-

ты всего агропромышленного холдинга.

Суть управленческой деятельности в сложных производст-

венно-хозяйственных образованиях, на наш взгляд, составляют

согласование целей составляющих их элементов и координация

совместной деятельности. Основной формой реализации бюд-

жетирования в данных предприятиях является консолидирован-

ное бюджетирование. Данный подход представляет собой фор-

мирование системы взаимосвязанных бюджетов нескольких

юридически самостоятельных предприятий, действующих со-

вместно в экономическом и финансовом отношении.

613

Стратегические целевые нормативы

Бюджет, отчет об исполнении бюджета

Договорные отношения

Рис. 51. Бюджетирование в системе управления

вертикально-интегрированного агропромышленного предприятия

В каждом предприятии может быть свое назначение бюдже-

тирования в зависимости как от объекта финансового планиро-

вания, так и от системы финансовых и нефинансовых целей.

Поэтому в рамках бюджетирования как управленческой техно-

логии возможно использование индивидуальных средств и ин-

струментария. Для обеспечения процесса управления на основе

системы бюджетирования в настоящее время используются

следующие инструменты:

- формируется система бюджетов;

- выделяются центры финансовой ответственности (ЦФО);

- определяются права, обязанности и меры ответственности

руководителей ЦФО за результаты деятельности;

- проводится анализ экономической эффективности дея-

тельности ЦФО;

- внедряется нормирование расходов и др.

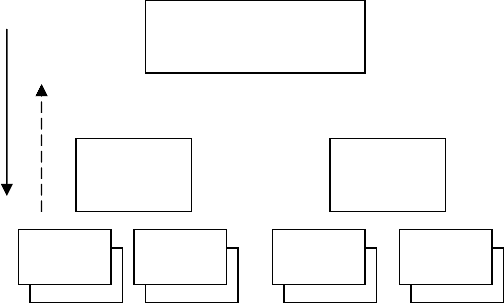

Управляющая

компания

Сельхозпред-

приятия

Хлебоприемные

предприятия

Оптово-роз-

ничная торговля

Собственники,

Совет директоров

Автотранспортные

предприятия

Зерноперераба-

тывающее пред-

приятие

614

При постановке бюджетирования в сложных производст-

венно-хозяйственных образованиях в первую очередь необхо-

димо определить перечень субъектов бюджетного процесса.

Предстоит установить число уровней консолидации бюджетов

согласно применяемой на предприятии бюджетной системы.

Данное разграничение проводится на этапе выделения ЦФО.

Необходимо отметить, что отдельные предприятия, входящие в

холдинг, могут также рассматриваться как центры финансовой

ответственности, что отвечает логике построения интегриро-

ванных предприятий как многоуровневых систем управления

(рис. 52).

Проведенные нами исследования показали целесообраз-

ность выделения в рамках организации системы бюджетирова-

ния на агропромышленных предприятиях центров финансовой

ответственности двух типов – центров доходов (ЦД) и центров

затрат (ЦЗ).

Бюджет Отчет об

исполнении

бюджета

Рис. 52. Финансовая структура предприятия холдингового типа

Концепция бюджетирования по центрам ответственности

предусматривает применение к различным подразделениям

предприятия различных целевых функций, наиболее эффектив-

но стимулирующих их в хозяйственной деятельности, а также

ЦД ЦД ЦЗ ЦЗ

Предпри-

ятие Б

Предприятие А

(управляющая компания)

Предпри-

ятие С

ЦФО

третьего

уровня

ЦФО вто-

рого уров-

ня

ЦФО пер-

вого уров-

ня

615

определение стоимостных и количественных показателей, кото-

рые центр ответственности обязан получить в планируемом пе-

риоде.

В зависимости от того, к какому типу ЦФО относится

структурное подразделение предприятия, бюджет может содер-

жать плановые задания по доходам – если бюджет составлен для

центра доходов, и по расходам – если определяются параметры

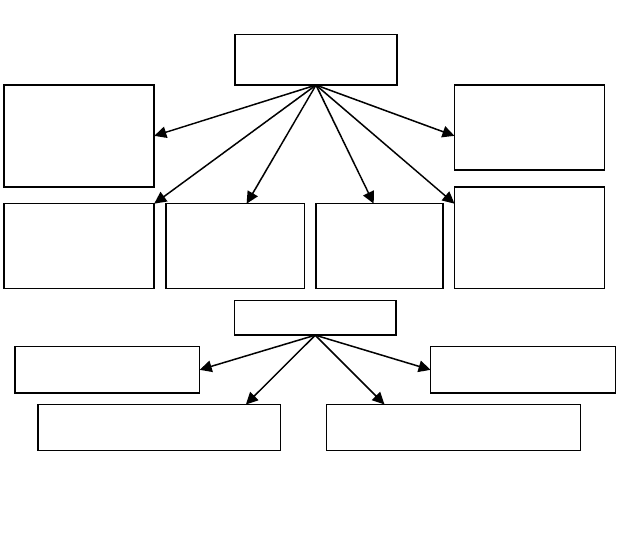

деятельности центра затрат. На рисунке 53 представлена пред-

лагаемая система центров финансовой ответственности управ-

ляющей компании зерноперерабатывающего холдинга.

Рис. 53. Система центров финансовой ответственности

ОАО «Управляющая компания»

Изучение практики бюджетирования на предприятиях, вхо-

дящих в вертикально-интегрированный холдинг «Пава», пока-

зали необходимость применения единого формата бюджета до-

ходов и расходов ЦФО. Выделение в бюджете доходов и расхо-

дов следующих разделов: операционная деятельность; комис-

сионная деятельность; финансовая деятельность; инвестицион-

ная деятельность наглядно представляет денежные потоки

Финансово-

экономический

отдел (ЦЗ «ФЭО»)

Отдел бюджетиро-

вания

(ЦЗ «Отдел бюдже-

тирования»)

Бухгалтерия

(ЦЗ «Бухгалтерия»)

Контрольно-

ревизионный

отдел

(ЦЗ «КРО»)

Центры затрат

Административно-

управленческий

аппарат (ЦЗ «Ад-

министрация»)

Юридический

отдел (ЦЗ

«Юротдел»)

Отдел реализации зерна

(ЦД «Зерно»)

Исполнительский отдел

(ЦД «Предприятия»)

Отдел реализации продуктов

зернопереработки (ЦД «Мука»)

Отдел реализации непрофильных

активов (ЦД «ТМЦ»)

Центры доходов

616

предприятия. В результате выводятся остатки, как по видам дея-

тельности, так и общее сальдо по предприятию. Учет затрат

осуществляется по местам их возникновения, наглядно пред-

ставлены результаты деятельности ЦФО. Структура бюджета

удобна для проведения план-фактного анализа исполнения

бюджета и выявления резервов повышения эффективности ра-

боты ЦФО [22, с. 10-12].

Единая структура бюджета для всех ЦФО позволяет консо-

лидировать бюджеты центров доходов и центров затрат в свод-

ный бюджет предприятия.

В рамках агропромышленного холдинга как сложной мно-

гоотраслевой структуры мы считаем целесообразным создание

самостоятельного структурного подразделения – отдела бюдже-

тирования, входящего в состав финансово-экономической служ-

бы предприятия и подчиненного заместителю генерального ди-

ректора по экономике и финансам. Задачи отдела: увязка всех

компонентов и сопровождение системы бюджетирования на

предприятиях, входящих в состав интегрированного объедине-

ния, обеспечение единства методических подходов, подготовка

документационного обеспечения по бюджетированию и управ-

ленческому учету. Положение данного отдела должно обеспе-

чить объективность и независимость финансового планирова-

ния, контроль над затратами ЦФО.

С развитием системы бюджетирования в рамках вертикаль-

но-интегрированных агропромышленных предприятий возмож-

но создание подразделения, занимающегося контролем финан-

совых потоков внутри предприятия – казначейства. Задачи ка-

значейства – учет поступающих доходов и произведенных рас-

ходов на лицевых счетах ЦФО, поддержание общей ликвидно-

сти организации, внутрикорпоративное перераспределение ре-

сурсов. В результате создания казначейства появляется возмож-

ность составления ежедневного баланса доходов и расходов по

каждому ЦФО.

Бюджету в значительной степени присущи черты индика-

тивного плана. Он определяет некий уровень значений, макси-

мальную или минимальную величину показателей. Как форма

индикативного планирования, составление бюджета строится на

основе многоступенчатого согласования, участниками которого

617

выступают руководители ЦФО, руководство предприятия, раз-

личные коллегиальные органы управления.

В условиях рынка наиболее вариабельной величиной явля-

ется спрос на продукцию. Поэтому одним из основных индика-

торов в системе бюджетирования, на наш взгляд, является объем

реализации продукции. Для учета различных вариантов измене-

ния рыночной ситуации формируют гибкий бюджет.

В рамках институционального подхода бюджетирование

характеризуется как нормативно оформленная и внутренне

структурированная совокупность организаций, социум (трудо-

вые коллективы и менеджмент) и отношения между ними в

процессе распределения ресурсов и достижения стратегических

целей деятельности предприятия.

Взаимодействия субъектов в социальном пространстве аг-

ропромышленного предприятия можно представить как сеть

коммуникативных потоков. Упорядочение потоков информа-

ции, циркулирующей между различными звеньями организации,

является одним из решающих условий ее успешного функцио-

нирования. В рамках системы бюджетирования точки взаимо-

действия определяют уровни составления и консолидации бюд-

жетов, соответствующие уровням управленческой иерархии

предприятия.

В данных условиях проявляются интеграционные свойства

бюджетов, основанные на наличии принципов, ограничений и

базовых допущений, общих для всех участников бюджетного

процесса.

Основой процесса бюджетирования является регламент –

управленческий документ, содержащий описания формализо-

ванных процедур составления, согласования, исполнения, ана-

лиза и контроля бюджета. Рассмотрение данного документа с

позиций институциональной теории позволяет выделить в каче-

стве его важнейшей составляющей социальное содержание, оп-

ределяющее систему социальных отношений и деятельности в

организациях различного масштаба. Именно от институцио-

нального содержания регламентов бюджетирования зависит ре-

шение таких задач как понимание целей и перспектив развития

организации, воспитание чувства ответственности и дисципли-

618

ны исполнителей, достижение эффективной и адекватной дело-

вой коммуникации, стимулирование активности работников.

При разработке бюджетного регламента основополагающим

принципом является принцип единства бюджетной системы,

который означает единство регламентирующей нормативной

базы, форм бюджетной документации, санкций и стимулов, ме-

тодологии формирования и использования средств. Именно чет-

кое закрепление в регламенте процедур составления и согласо-

вания бюджетов, сроков разработки и контроля исполнения

бюджетов, ответственных лиц, системы премирования за дос-

тижение целевых ориентиров деятельности, закрепленных в

бюджетах, превращают процесс бюджетирования в управленче-

скую технологию с встроенным инструментарием финансового

контроля.

Основными факторами, определяющими целесообразность

внедрения бюджетирования как системы управления агропро-

мышленными предприятиями, по нашему мнению, являются

следующие:

- динамичность рыночных условий и рискованность сель-

скохозяйственного производства;

- высокий уровень территориальной концентрации зерно-

перерабатывающих предприятий;

- многоотраслевой характер, сложная организационная

структура современных предприятий АПК и необходимость

снижения издержек на управление;

- ценовой характер конкурентной борьбы;

- приход в Алтайский край инвесторов из других регионов

и т.д.

В рамках оценки результатов управленческой деятельности

необходимо определить критерии и показатели эффективности

управления агропромышленными предприятиями на основе

системы бюджетирования.

Под эффективностью системы бюджетирования понимается

совокупность критериев оценки по обеспечению максимально

полного и своевременного выполнения договорных обяза-

тельств, проведения расчетов и повышения эффективности

функционирования предприятия как хозяйствующего субъекта,

посредством рационализации организационной, методологиче-

619

ской, технической составляющей управления ресурсами и фи-

нансовыми потоками. При оценке системы бюджетирования в

интегрированных структурах следует исходить из условий свое-

временности и реализуемости процедур консолидации бюдже-

тов разного уровня в сводный бюджет предприятия.

Задачу оценки эффективности управления интегрирован-

ными агропромышленными предприятиями на основе системы

бюджетирования целесообразно разделить на два уровня:

1) оценить деятельность центров финансовой ответственно-

сти;

2) провести анализ результатов деятельности отдельных

предприятий, составляющих цепочку создания стоимости в хол-

динге.

Набор показателей эффективности деятельности ЦФО су-

щественно зависит от их статуса и выполняемых функций.

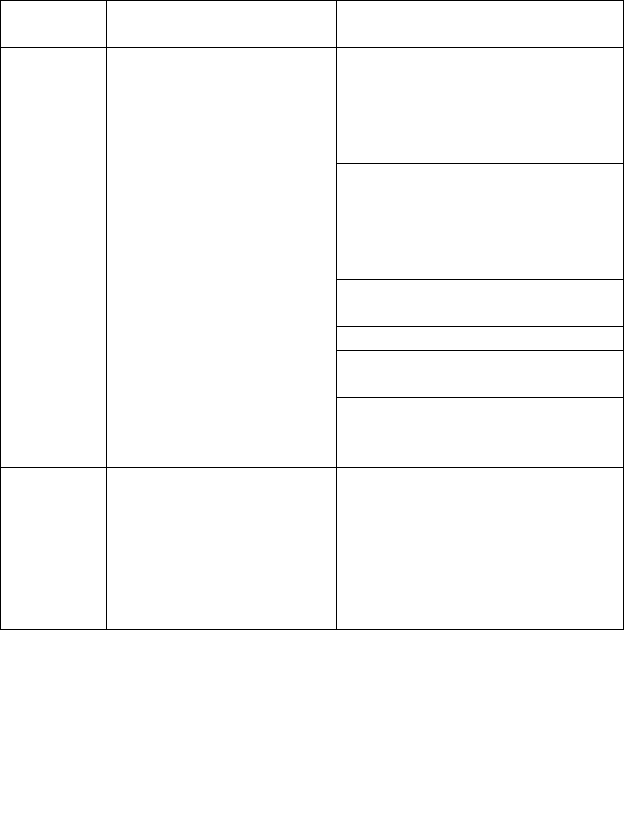

Предлагаемая система показателей оценки ЦФО управляющей

компании представлена в таблице 54.

Перечень показателей, применяемых в процессе анализа ре-

зультатов деятельности предприятия, определяют в первую оче-

редь его отраслевая принадлежность и место в цепочке создания

добавленной стоимости. Специфика деятельности агропромыш-

ленного холдинга, центральным звеном которого является зер-

ноперерабатывающее предприятие, обуславливает активное ис-

пользование кредитных ресурсов. Это связано с высокой степе-

нью сезонных колебаний цен на зерно. В связи с этим в процес-

се анализа, кроме показателей деловой активности, необходимо

применение показателей, характеризующих ликвидность и эф-

фективность использования собственных и заемных средств.

Для компаний, стремящихся выйти на рынок капитала, важно

отслеживать показатель EBIT [22, с. 20].

Для проведения комплексной оценки эффективности дея-

тельности предприятий, входящих в интегрированные агропро-

мышленные формирования, целесообразно использовать пока-

затели рентабельности активов, рентабельности собственного

капитала, рентабельности продаж, коэффициенты оборачивае-

мости капитала и финансовой зависимости. Кроме того, для по-

вышения объективности оценки эффективности управления на

основе бюджетирования целесообразно применение показателя

экономической добавленной стоимости EVA.

620

Таблица 54

Система показателей оценки эффективности деятельности

центров финансовой ответственности

управляющей компании

Вид

ЦФО

Структурные

подразделения

Показатели

Выполнение плана продаж –

отношение фактической вы-

ручки отчетного месяца к пла-

новой, выраженное в процен-

тах

Выполнение плана заготовки

зерна (по договорам комис-

сии) – отношение объема фак-

тически заготовленного зерна

к плановому в процентах

Маржинальная прибыль по

коммерческой деятельности

Рентабельность продаж

Динамика дебиторской и кре-

диторской задолженностей

Центр

дохода

Отдел реализации зер-

на, отдел реализации

продуктов зернопере-

работки

Доля основных дебиторов и

кредиторов в общей сумме

задолженности

Центр

затрат

Административно-

управленческий аппа-

рат, финансово-

экономический отдел,

бухгалтерия, отдел

бюджетирования, юри-

дический отдел, КРО

Отклонение фактических рас-

ходов от бюджетных показа-

телей

Система показателей для каждого предприятия индивиду-

альна в зависимости от финансовой структуры, отраслевой при-

надлежности и целей организации бюджетирования.

В современных условиях глобализации экономики, ужесто-

чения конкуренции, динамичности развития, сложности и неоп-

ределенности внешнего окружения приводят к тому, что ни од-

но предприятие не может чувствовать себя защищенным от уг-