Круссер Т.В. Анализ финансово-хозяйственной деятельности. I часть

Подождите немного. Документ загружается.

81

ЧА СТЬ 4. АНА ЛИЗ И ОЦ ЕНК А ФИН АН С ОВЫ Х

РЕ ЗУ ЛЬ ТА ТОВ

4.1. При б ыль ка к пок аз ате ль э ффек ти вн ости

хо зяй ств ен ной д ея тел ьн ости

Различные стороны деятельности предприятия получают за-

конченную денежную оценку в системе показателей финансовых

результатов, которые представляют собой прирост (или уменьше-

ние) стоимости собственного капитала организации, образовав-

шийся в процессе предпринимательской деятельности за отчетный

период. Показатели финансовых результатов характеризуют абсо-

лютную эффективность хозяйствования предприятия. Порядок

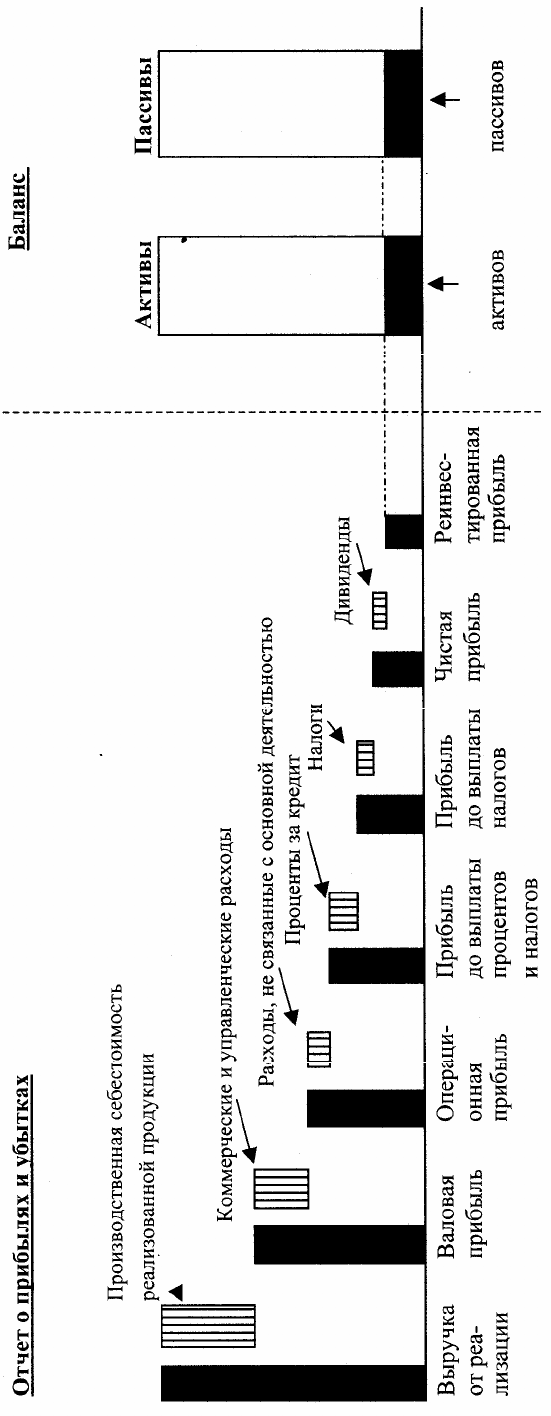

формирования показателей прибыли и взаимосвязи «Бухгалтерско-

го баланса» и «Отчета о прибылях и убытках» представлен на схе-

ме 4.1.

В условиях рыночной экономики прибыль составляет основу

экономического развития. Значение прибыли обусловлено тем, что,

с одной стороны, она зависит от качества работы предприятия, по-

вышает экономическую заинтересованность его работников в наи-

более эффективном использовании ресурсов, так как прибыль – ос-

новной источник производственного и социального развития пред-

приятия, а с другой – она служит важнейшим источником форми-

рования государственного бюджета. Рост прибыли создает финан-

совую базу для самофинансирования, расширенного воспроизвод-

ства, решения проблем социальных и материальных потребностей

трудовых коллективов. Для российских предприятий прибыль яв-

ляется одним из основных источников средств на развитие произ-

водства и материального стимулирования.

82

Схема 4.1

83

В классической теории маркетинговой деятельности раз-

личают:

бухгалтерскую прибыль, которая представляет собой сумму об-

щей выручки производителя за вычетом его внешних издержек;

экономическую прибыль – это бухгалтерская прибыль за выче-

том суммы внутренних издержек, т. е. производственных в процес-

се самостоятельного использования собственных ресурсов.

Если прибыль выражается в абсолютной сумме, то рентабель-

ность – это относительный показатель интенсивности производст-

ва, так как отражает уровень прибыльности относительно опреде-

ленной базы. Предприятие рентабельно, если суммы выручки от

реализации продукции достаточно не только для покрытия затрат

на производство и реализацию, но и для образования прибыли.

Управление финансовыми результатами является одним из

элементов всей системы современного управления, имеющим осо-

бое значение для сегодняшних условий экономики России.

Финансовый менеджмент является видом профессиональной

деятельности, направленный на управление финансово-

хозяйственным функционированием предприятия на основе ис-

пользования современных методов.

Для управления важно не только знать основные хозяйствен-

ные и финансовые результаты, но и отдельно анализировать дви-

жение денежных средств, определять изменение основных источ-

ников получения денежных средств и направлений их использова-

ния. Различие показателей прибыли и денежного потока обуслов-

лено тем, что в бухгалтерском учете некоторые хозяйственные опе-

рации отражаются не в момент поступления или перечисления (вы-

платы) денежных средств, а в момент их совершения (зависит от

учетной политики предприятия).

Основной, хотя и не единственный источник денежных средств

предприятия – это вы ручк а от р еа лиз ац ии про д укции ,

то вар ов или усл уг. Для любого предприятия объем поступаю-

щей выручки должен быть по крайней мере достаточным для по-

крытия всех издержек по производству, хранению и сбыту продук-

ции. В случае недостаточности денежного потока происходит ис-

тощение оборотных средств, что приводит к неспособности пред-

приятия продолжать производство.

84

Эффективность деятельности предприятия, его положение на

рынке принципиально зависят от выбранной стратегии развития

предприятия и стратегических типов управления. Под стратегией

понимается определенное направление развития предприятия, план

достижения целей организации.

Основными стратегиями развития предприятия являются:

– стратегия концентрированного роста (усиление позиций на

рынке, развитие рынка, развитие продукта);

– стратегия интегрированного роста (приобретение собствен-

ности, внутреннее расширение);

– стратегии диверсифицированного роста (производство новых

продуктов);

– стратегия сокращения (целенаправленное и сбалансированное

сокращение базиса в связи с изменениями на рынке, в целом в эко-

номике).

Для управления финансовыми результатами на предприятии

необходимо выделить следующие основные показатели, позво-

ляющие регулировать результаты деятельности предприятия:

обор от -не тто – совокупный оборот, за вычетом налога на до-

бавленную стоимость, скидок;

пр ям ые за траты – чисто производственные затраты, которые

возникают непосредственно в процессе изготовления (на заработ-

ную плату основных производственных рабочих, материалы, про-

чие прямые затраты);

за траты на орг ани зацию и п од го тов ку пр о изводс т-

ва для дос тиж ения пос тавл енно й цели (расходы, связан-

ные с содержанием производственных мощностей, управленческие

затраты, расходы на обслуживание);

за пл ани ро ван ная в ели чи на п ри бы ли, т. е. сумма, кото-

рую мы хотим получить.

Управление прибылью следует осуществлять на основе расчета

сумм покрытия. Только такой расчет поможет четко и однозначно

выделить из общих величин оборота (выручки) и затрат отдельные

показатели, которые необходимы для управления прибылью.

Особое значение имеет пл анир ование фин ансов ых ре-

зультато в, или бюджетирование. Предприятие осуществляет

планирование и контроль в двух основных экономических областях.

Речь идет о прибыльности (рентабельности) его работы и финансо-

85

вом положении. Поэтому бюджет по прибыли и финансовый план

являются центральными элементами внутрифирменного планиро-

вания.

Непосредственной основой финансового плана являются про-

гнозные расчеты по реализации продукции потребителям или пла-

ны сбыта ее, исходя из заказов, прогнозов спроса на продукцию и

товары, уровней продажных цен на них и других факторов рыноч-

ной конъюнктуры. На основе показателей сбыта рассчитываются

объемы производства, затраты по изготовлению продукции, прове-

дению работ и оказанию услуг, а также прибыль и другие показате-

ли. Состав показателей баланса доходов и расходов определяется

источниками поступлений средств, с одной стороны, и затратами и

расходами, проводимыми в ходе финансово-хозяйственной дея-

тельности, с другой стороны. Общий бюджет характеризует про-

гнозы предприятия в отношении объема реализуемой продукции,

расходов других финансовых операций на предстоящий период.

Естественную основу для формирования бюджета по прибыли

на будущий период представляет собой отчет по прибыли. В отчете

по прибыли отражены экономические результаты деятельности за

прошедший период. Такого ряда информация имеет, разумеется,

большое значение при составлении прогноза экономических ре-

зультатов действий, запланированных на будущий период.

Основными методами планирования прибыли от реализации

товарной продукции является метод прямого счета и аналитический.

Метод прямого счета наиболее широко распространен в орга-

низациях в современных условиях хозяйствования. Он применяется,

как правило, при небольшом ассортименте выпускаемой продукции

или использовании современных компьютерных программ.

Аналитический метод планирования применяется при большом

ассортименте выпускаемой продукции, а также как дополнение к

прямому методу в целях его проверки и контроля. Преимущество

этого метода состоит в том, что он позволяет определить влияние

отдельных факторов на плановую прибыль.

Для прогнозирования максимально возможной прибыли в

предстоящем году целесообразно, исходя из зарубежного опыта,

сопоставить выручку от реализации продукции с общей суммой за-

трат, подразделяемых на переменные, постоянные и смешанные.

86

Это позволяет определить так называемый «эффект производствен-

ного рычага».

Максимизация прибыли путем изменения доли переменных и

постоянных затрат открывает возможность планировать на пер-

спективу размеры прироста прибыли в зависимости от хозяйствен-

ных успехов в производстве конкурентоспособной продукции и за-

благовременно принимать соответствующие меры по изменению в

ту или иную сторону величины переменных и постоянных затрат.

Практика показывает, что самые совершенные формы плани-

рования не могут быть эффективно задействованы без разработки и

внедрения современных форм контроля.

4.2. Ко нтр оль. Контр ол лин г

Контроль – это управленческая деятельность, задачей которой

является количественная и качественная оценка и учет результатов

работы предприятия. В процессе управления контроль выступает

как элемент обратной связи, так как по его данным производится

корректировка ранее принятых решений и планов.

В той или иной мере на каждом предприятии имеет место

внутренний контроль, выступающий как система мер, обеспечи-

вающих его нормальную работу, прежде всего в финансовой облас-

ти, в частности, сохранность активов, достижение плановых пока-

зателей, в том числе по прибыли.

Приоритетное значение имеет организация постоянного кон-

троля со стороны руководства за качеством достижения намечен-

ных в плане показателей, за обеспечением запланированного уров-

ня рентабельности в целом по предприятию и по работе его отдель-

ных подразделений. Развернутый анализ рентабельности предпри-

ятия, выявление резервов и неиспользуемых возможностей произ-

водятся на основе анализа рентабельности отдельных сегментов

рынка, различных товаров и услуг.

В настоящее время система контроля все чаще дополняется

системой контроллинга, обеспечивающего более эффективное

управление предприятием в целях долговременного осуществления

его на рынке, представляющего инструмент управления достиже-

нием высоких финансовых результатов деятельности предприятия.

87

Контроллинг выступает как система обеспечения выживаемо-

сти предприятия, в краткосрочном плане, нацеленная на оптимиза-

цию прибыли, в долгосрочном – на поддержание гармоничных от-

ношений с окружающей средой.

Успешное функционирование системы экономического управ-

ления в целях повышения уровня рентабельности деятельности

предприятий окажется возможным лишь в случае пересмотра сло-

жившегося порядка планирования, учета, контроля и анализа затрат

и доходов.

Для использования контроллинга в российских условиях при-

ходится применять управленческий учет как основу учетной поли-

тики, не только делить затраты на постоянные и переменные, выяв-

лять объемы прибыли, но и учитывать затраты и результаты про-

даж как по видам продукции, услуг, так и по сегментам рынка,

группам клиентов.

Управленческий учет предполагает формирование внутренних

отчетов для целей периодического планирования, контроля и оцен-

ки, для принятия решений в нестандартных ситуациях и в выборе

рыночной политики предприятия. Управленческий учет связывает

учетный процесс с процессом управления. В его рамках рассматри-

ваются данные о затратах и результатах хозяйственной деятельно-

сти в разрезе необходимых для управления объектов в целях при-

нятия управленческих решений, оптимизации финансовых резуль-

татов деятельности.

В настоящее время перед большинством лесозаготовительных

предприятий стоит проблема выживания. В этих условиях возмож-

но лишь поэтапное внедрение системы управления финансовыми

результатами, в задачу которой входит обеспечение безубыточно-

сти производства, на следующих этапах реализации более сложных

в методическом и организационном отношениях вариантов (обес-

печение инвестиционных проектов). Полное использование систе-

мы управления финансовыми результатами на предприятиях воз-

можно только в условиях стабилизации их экономического поло-

жения.

88

4.3. Ана ли з о бщ ей (б ух галте рс ко й ) приб ыл и

пр ед при яти я

Показатели прибыли исчисляются нарастающим итогом с на-

чалом финансового года.

Источником информации для анализа является форма № 2

«Отчет о прибылях и убытках», где приведены данные о бухгалтер-

ской прибыли в разрезе слагаемых за два одинаковых периода вре-

мени.

Анализ состоит в сравнении данных за два периода, в нахожде-

нии отклонений в абсолютной сумме и в процентах, а также в ин-

терпретации полученных результатов (табл. 4.1).

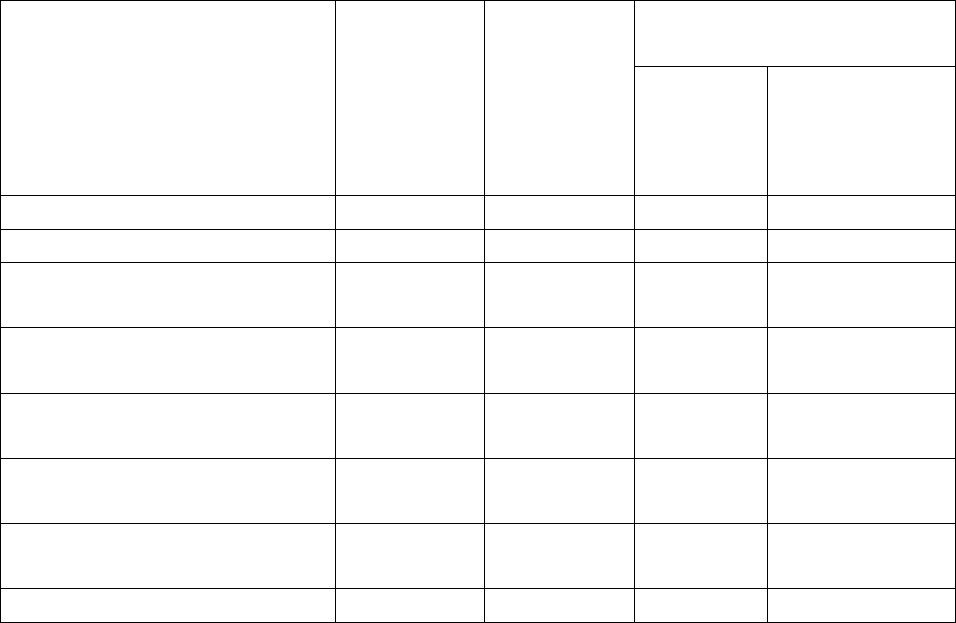

Т а б л и ц а 4.1

Анализ уровня и динамики бухгалтерской прибыли

Влияние на бухгалтер-

скую прибыль

Слагаемые прибыли

За анало-

гичный

период

прошлого

года,

тыс. руб.

За

отчетный

период,

тыс. руб.

в сумме,

тыс. руб.

в процентах

к прибыли

прошлого

года

1. Прибыль от продаж 165695 177584 +11889 +2,65

2. Проценты к получению

82300 67350 –14650 –3,34

3. Доходы от участия в

других организациях – – – –

4. Прочие операционные

доходы 149286 169968 +20682 +4,62

5. Прочие операционные

расходы 100000 95520 +4480 +1,00

6. Прочие внереализаци-

онные доходы 250779 252779 +2000 +0,45

7. Прочие внереализаци-

онные расходы 100000 98000 +2000 +0,45

Бухгалтерская прибыль 448060 474161 +36101 +5,83

89

Сумма бухгалтерской прибыли за отчетный год составила

474161 тыс. руб. Она больше прибыли предыдущего года на 26101

тыс. руб., или на 5,83 %. К сожалению, основным фактором, обу-

словившим рост прибыли, является увеличение доходов за счет

сделок с имуществом, а не за счет прибыли от основной деятельно-

сти. Вторым по значимости фактором явилось увеличение прибыли

от реализации продукции. Аналогичным образом можно проком-

ментировать остальные факторы изменения бухгалтерской прибы-

ли. В ходе дальнейшего анализа необходимо детально изучить каж-

дое слагаемое бухгалтерской прибыли.

Для этого необходимо использовать данные бухгалтерского

учета (записи операций по дебету и кредиту счета 99 «Прибыли и

убытки», журнал-ордер 15). При детальном анализе можно выявить,

какие именно проценты были получены (начислены) от финансо-

вых операций. По прочим операционным доходам и расходам же-

лательно выяснить, какие именно сделки с имуществом имели ме-

сто, не было ли убыточных сделок.

Тщательно следует изучить внереализационные расходы, вы-

явить виновных лиц и т. п.

4.4. Ана ли з п ри бы ли от ре али за ции п род ук ции

Прибыль от реализации товаров, продукции, работ и услуг –

важнейшее слагаемое бухгалтерской прибыли. Она представляет

собой разницу между выручкой от реализации и полной себестои-

мостью товаров, продукции, работ, услуг. Прибыль от реализации

отражается в форме № 2.

Прирост прибыли может быть достигнут за счет различных

факторов. Внутренние основные факторы характеризуют наличие

и использование средств и предметов труда, трудовых и финансо-

вых ресурсов и все то, что вызывает их эффективное использование.

Внутренние неосновные факторы – это структурные сдвиги в со-

ставе продукции, нарушение хозяйственной и технологической

дисциплины. Внешние факторы – это те, которые не зависят от

деятельности производственного коллектива, но количественно оп-

ределяют уровень использования производственных и финансовых

ресурсов предприятия.

90

Прибыль от реализации продукции зависит от трех основ-

ных факторов:

1. От количества реализуемой продукции по каждой позиции но-

менклатуры (объем реализации);

2. От уровня себестоимости единицы продукции по каждой пози-

ции номенклатуры. В современных условиях себестоимость еди-

ницы продукции меняется в связи с инфляцией. Поэтому при

планировании и анализе в расчет принимается средняя величина

(средняя себестоимость единицы продукции за период);

3. От цен, по которым реализуется определенный вид продукции

(цены реализации).

Существуют два основных подхода к анализу прибыли от реа-

лизации.

1. При небольшой номенклатуре производимой продукции либо

при использовании компьютерной программы для анализа, воз-

можны прямые расчеты влияния факторов по каждой позиции

номенклатуры.

2. Анализ основывается на данных, содержащихся в форме № 2

«Отчет о прибылях и убытках». Этот анализ принято называть

«Экспресс-анализ прибыли от реализации по данным формы

№ 2» (табл. 4.2).

Т а б л и ц а 4.2

Анализ прибыли от реализации продукции

Показатели

За предыдущий

аналогичный

период,

тыс. руб.

За отчетный

период,

тыс. руб.

1. Выручка (нетто) от реализации това-

ров, продукции, работ, услуг

1140100

1200050

2. Операционная себестоимость 692040 725889

3. Управленческие расходы 54930 57869

4. Коммерческие расходы 227435 238708

5. Полная себестоимость реализованных

товаров, продукции, работ, услуг

974405

1022466

6. Прибыль от реализации 165695 177584

7. Индекс цен (на реализованную продук-

цию) отчетного года к предыдущему году

1,0

1,0025

8. Объем реализации продукции, работ,

услуг, товаров в ценах предыдущего года

1140100

1197057