Круссер Т.В. Анализ финансово-хозяйственной деятельности. I часть

Подождите немного. Документ загружается.

61

Ограничением для уменьшения производственного цикла явля-

ется длительность технологического цикла (период оборота неза-

вершенного производства). Как правило, такое сокращение невоз-

можно без изменений в самом технологическом процессе или без

применения специальных методов управления производством. При

сокращении продолжительности финансового цикла основным ог-

раничением является период оборота дебиторской задолженности.

3.3. Ана ли з и у пра вл ени е то в ар но -ма тер иальн ым и

за пасам и

Для большинства предприятий запасы представляют важней-

шие активы. Запасы – это товары, приобретенные для перепродажи

или используемые для производства других товаров с целью их

дальнейшей перепродажи.

Термин «запасы» включает в себя:

товарно-материальные запасы сырья;

незавершенное производство;

готовую продукцию на складе.

Под управлением товарно-материальными запасами понима-

ется контроль за состоянием запасов и принятие решений, направ-

ленных на экономию времени и средств за счет минимизации за-

трат по содержанию запасов, необходимых для своевременного

выполнения производственной программы

Эффективное управление товарно-материальными запаса-

ми (ТМЗ) позволяет:

уменьшить производственные потери из-за дефицита материалов,

ускорить оборачиваемость этой категории оборотных средств,

свести к минимуму излишки товарно-материальных запасов, ко-

торые увеличивают стоимость операций и «замораживают» дефи-

цитные денежные средства,

снизить риск старения и порчи товаров,

снизить затраты на хранение товарно-материальных ценностей.

Запасы сырья предоставляют предприятию свободу в осущест-

влении закупок. Без них компания вынуждена ограничить свою

деятельность, закупая сырье и материалы в строгом соответствии с

графиком производства.

62

Запасы готовой продукции предоставляют предприятию свобо-

ду в составлении производственной программы и маркетинговых

мероприятий. Если продукции определенного вида временно нет в

запасе, то можно потерять нынешние и возможно будущие продажи

этому покупателю. Все это требует поддерживать указанные виды

запасов.

Есть несколько преимуществ поддержания повышенного объе-

ма запасов: предприятие может получить экономию времени за

счет возможности быстро наладить производство; за счет свободы в

осуществлении закупок и возможности быстро выполнять заказы.

Предприятие при этом более эластично.

Однако существуют и очевидные затраты. Общие издержки по

содержанию запасов, включая расходы на хранение и перевозку, а

также упущенная выгода от средств, вложенных в избыточные за-

пасы, могут быть весьма значительными. Дополнительный ущерб –

угроза старения, естественной убыли, усушки и т. д. Поэтому сле-

дует воздерживаться от чрезмерных запасов. Запасы должны уве-

личиваться до тех пор, пока общая экономия превышает общие за-

траты по содержанию дополнительных запасов.

В ходе анализа необходимо дать характеристику состояния за-

пасов товарно-материальных ценностей. Это можно сделать по

данным бухгалтерского баланса (табл. 3.1).

При оценке состояния запасов по данным бухгалтерского ба-

ланса изучается структура запасов, определяется абсолютное изме-

нение величины запасов, а также изменение удельного веса по

сравнению с величинами запасов на начало года и в процентах к

изменению общей величины запасов.

63

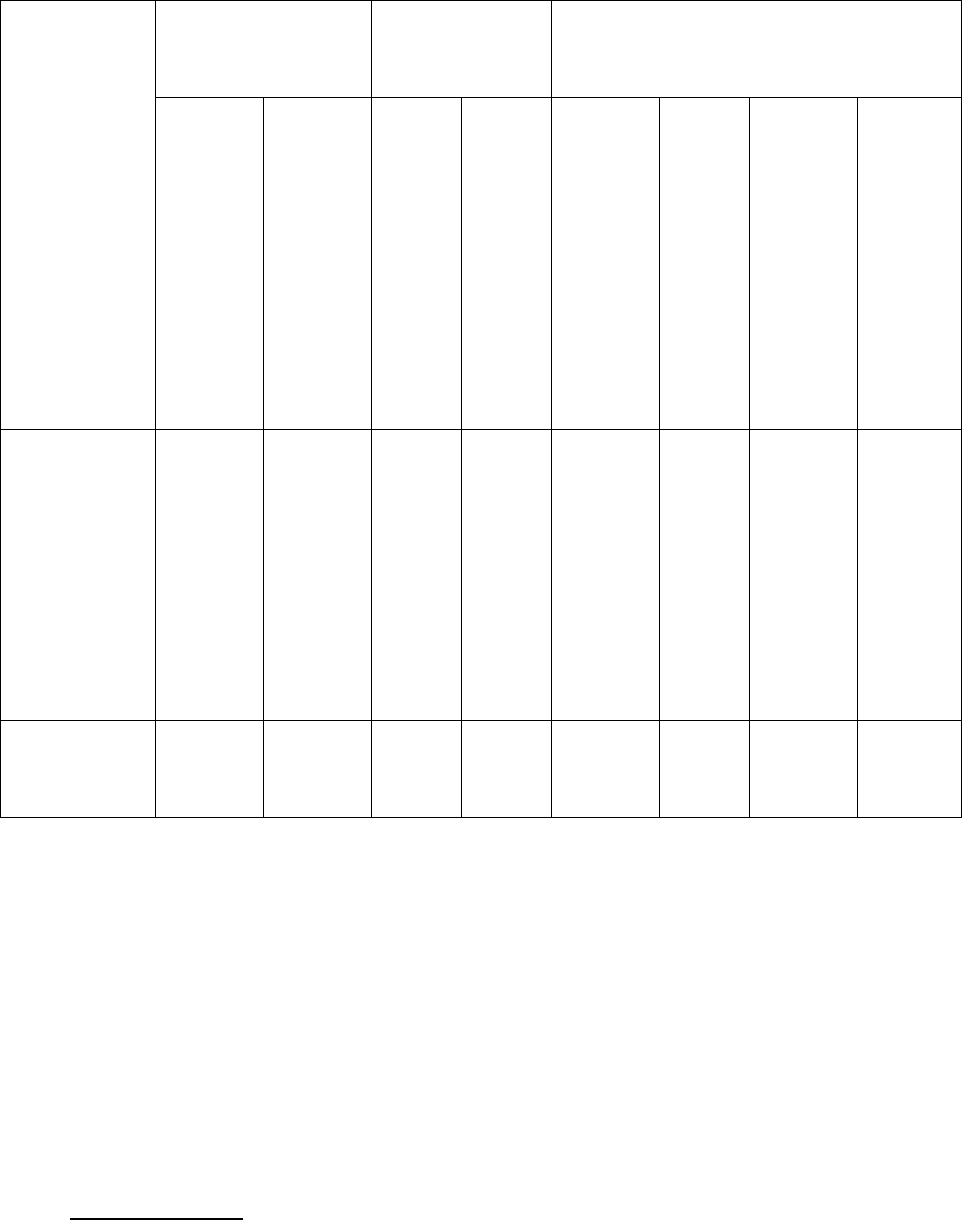

Т а б л ица 3.1

Характеристика состояния запасов в постатейном разрезе

Абсолютные

величины,

тыс. руб.

Удельные

веса, %

Изменения

Виды

запасов

на начало года

на конец года

на начало года

на конец года

в абсолютной величине,

тыс. руб.

в удельных весах, %

в % к величине

на начало года

в % к изменению

общей величины запасов

1. Сырье и

материалы

2. Неза-

вершенное

производ-

ство

3. Готовая

продукция

4. Товары

158850

76600

37400

–

145000

69250

47350

–

58,22

28,07

13,71

–

55,43

26,47

18,10

–

–13850

–7350

+9950

–

–2,79

–1,6

+4,39

–

–8,72

–9,60

+26,60

–

123,11

65,33

88,44

–

Общая

величина

запасов 272850

261600

100,0

100,0

–11250

х –4,12 х

АВС-метод

Одним из методов контроля состояния и использования товар-

но-материальных запасов является АВ С-метод .

Согласно данному методу, запасы сырья и материалов делятся

на 3 категории по степени важности отдельных видов в зависимо-

сти от их удельной стоимости.

Категория А включает ограниченное количество наиболее цен-

ных (с точки зрения суммы затрат) видов ресурсов, которые требу-

ют постоянного, жесткого учета и контроля. Возможно даже еже-

64

дневного. Для этих ресурсов необходимо рассчитывать оптималь-

ные размеры запаса.

Категория В

– включает те виды ресурсов, которые в меньшей

степени важны для предприятия и которые оцениваются и прове-

ряются при ежемесячной инвентаризации. Возможен расчет опти-

мального размера запаса.

Категория С – это широкий ассортимент оставшихся малоцен-

ных видов товарно-материальных запасов, закупаемых обычно в

большом количестве.

Таким образом, наиболее важные запасы входят в первые две

группы. Им должно уделяться особое внимание. Это не означает,

что внимание ко всем остальным запасам может быть ослаблено.

Осуществление нормального технологического процесса не воз-

можно без наличия на предприятии всех необходимых видов сырья.

Однако концентрация внимания в управлении на отдельных наибо-

лее ценных видах запасов позволяет достичь наибольшей экономии

денежных средств.

Пример использования АВС-метода

для контроля товарно-материальных запасов

Предприятие выпускает продукцию, для производства которой

требу

ется 153 вида сырья. Подсчитаем все затраты на сырье в

2003 г. и сгруппируем их в порядке убывания стоимости (табл. 3.2).

Т а б л ица 3.2

№

п/п

Наименование

видов сырья

Стои-

мость

сырья,

тыс. руб.

Удель-

ный вес,

%

Совокуп-

ный

процент

Кате-

гория

1 2 3 4 5 6

ВСЕГО: 34227 100,0

1. Флаконы 10249 29,9 29,9 А

2. Пробки 5611 16,4 46,3 А

3. Сахар 4484 13,1 59,4 А

4. Фенилацетамид 3347 9,8 69,2 В

5. Бутилацетат 2160 6,3 75,5 В

65

Окончание табл. 3.2

1 2 3 4 5 6

6. Колпачки 1781 5,2 80,7 В

7. Коробка 1299 3,8 84,5 В

8. Масло 1215 3,6 88,1 В

9. Короб в/ч 787 2,3 90,4 В

10. Бутапол 664 1,9 92,3 С

11. Мука соевая 405 1,2 93,5 С

12. И другие 142 вида сырья 2225 6,5 100 С

В полученном списке согласно АВС-методу выделим 3 группы

сырья:

– категория А – 3 вида сырья, стоимость которого составляет

почти 60 % от общей суммы затрат;

– категория В – 6 наименований, стоимость которых составляет

около 30 %;

– категория С – все остальные 144 вида сырья, удельный вес их

в себестоимости менее 10 %.

Предложенное деление запасов сырья и материалов на группы

А : В : С в пропорции 60 : 30 : 10 не является универсальным. На

других предприятиях, исходя из особенностей технологического

процесса и сложившихся традиций, деление может быть иным (на-

пример, 75 : 20 : 5).

Применение АВС-метода позволяет сэкономить время, ресурсы

и повысить эффективность управления.

Определение оптимального размера заказа

Для определения наиболее экономичного размера заказа необ-

ходим прогноз использования конкретного вида сырья в производ-

стве, данные о стоимости выполнения заказа и о затратах по содер-

жанию соответствующих запасов. При этом предполагается, чт. е.

точные сведения о темпах расхода данного вида сырья, причем

объем расхода неизменен или устойчив в течение анализируемого

промежутка времени. Кроме того, расход не зависит от уровня за-

пасов.

66

Оптим альны й ра зме р з аказа определяется по формуле:

C

O

SQ ⋅= 2

,

где Q – наиболее экономичный объем заказа; О – стоимость выпол-

нения одного заказа (расходы на размещение заказа, издержки по

получению и проверке товаров); С – затраты по содержанию еди-

ницы запаса за период, в том числе расходы по содержанию, транс-

портировке, страхованию вместе с требуемым уровнем прибыли на

инвестированный в запасе капитал; S – величина расхода этого сы-

рья за тот же период.

Для расчета величины рез ерв ного за паса также существу-

ют достаточно точные методы.

Основной недостаток этих методов состоит, во-первых, в их

сложности и, во-вторых, в необходимости привлечения статистиче-

ских данных о продажах отдельных видов продукции в прошлом.

Поскольку на многих предприятиях подобная информация отсутст-

вует, то для определения величины резервного (страхового) запаса

используют экспертную оценку.

Вместе с тем:

у многих предприятий имеется доступная и очень важная ин-

формация, которая может быть использована при контроле ТМЗ;

группировки материальных затрат должны проводиться для всех

видов ТМЗ с целью выявления среди них наиболее значимых;

в результате ранжирования по стоимости отдельных видов сырья

и материалов среди них может быть выделена конкретная группа,

контроль за состоянием которой имеет первоочередное значение

для управления оборотными средствами предприятия;

для наиболее значимых и дорогостоящих видов сырья целесооб-

разно определить наиболее рациональный размер заказа и задать

величину резервного (страхового) запаса.

В ходе анализа необходимо изучить показатели оборачиваемо-

сти запасов сырья и материалов, установить продолжительность их

оборота, определить экономический эффект от ускорения (замедле-

ния) оборачиваемости.

67

Одним из важных моментов в ходе проведения анализа являет-

ся изучение неиспользуемых товарно-материальных ценностей. Из-

лишние, залежалые товарно-материальные ценности в значитель-

ной степени ухудшают финансовую независимость предприятия.

Сведения о величине и структуре излишних материальных ре-

сурсов служат исходной информацией для проведения анализа

причин возникновения излишних и неиспользуемых запасов, для

планирования мероприятий по предупреждению их образования и

накопления в будущем и по вовлечению их в хозяйственный оборот

(или реализации).

Для анализа необходима детальная информация по каждой по-

зиции номенклатуры материальных ресурсов с распределением по

сортам, размерам, артикулам и т. д. Основным источником инфор-

мации являются карточки складского учета (либо компьютерные

данные). Для анализа необходимы данные о расходе определенного

вида сырья (материала) за год и его остатке на конец года. Если ос-

таток запаса на конец года превышает расход этого вида ресурса за

год, то это свидетельствует о том, что при сохранении темпов рас-

хода, запаса хватит более чем на год.

Согласно правилам кредитования материальных запасов и про-

изводственных затрат, товарно-материальные запасы, завезенные

сверх годовой потребности производства или хранящиеся без дви-

жения более года, не включаются в план кредитования (табл. 3.3).

Информация в таблице позволяет выявить общую величину из-

лишних запасов, а также тех материалов, по которым не было дви-

жения в предыдущем году. По результатам анализа следует при-

нять необходимые решения.

В управлении запасами продукции на складе могут быть ис-

пользованы такие же приемы, как и при управлении запасами то-

варно-материальных ценностей, в частности, метод АВС.

С помощью представленных выше методик, а также на основе

анализа запросов потребителей и производственных возможностей

может быть определен наиболее рациональный график поступле-

ния готовой продукции на склад и размер страхового запаса.

68

Т а б л и ц а 3.3

Оценка величины избыточных запасов

товарно-материальных ценностей

Остаток на 1 января

текущего года

Расход за пре-

дыдущий год

Величина избы-

точного запаса

в текущем году

при условии со-

хранения темпов

расхода преды-

дущего года

Наименование материала,

номенклатурный номер,

артикул и др.

Цена, руб.

в натуральном

выражении, кг

в тыс. руб.

в % к итогу

в натуральном

выражении, кг

в тыс. руб.

Отношение расхода к остатку, %

в тыс. руб.

в % к итогу

Мате-

риал 1400 557 779,8 1,2 100 140 18,0

639,8 1,3

Мате-

риал

и т. д.

5400 415 2241 3,5 – – 0 224,1 4,4

ИТОГО:

х х 64732,4 100 х 13827,6 х 50904,8 100

Сумма

по ви-

дам

мате-

риа-

лов, по

кото-

рым

не бы-

ло дви-

жения

х х 26274,64

40,6

х – х 26274,64

51,6

Затраты на хранение, учет и другие расходы, связанные с обес-

печением ритмичности поставки производственной продукции, не-

обходимо сопоставить с преимуществами, которые дает беспере-

бойное снабжение традиционных покупателей и выполнение пе-

риодических срочных заказов.

69

Рассмотрим другой частный прием, связанный с переходом на

наиболее выгодный метод списания затрат: пример того, как списа-

ние в производство материалов по последней цене их приобретения

(мет од Л ИФ О) позволяет устранить инфляционное занижение

расчетной себестоимости готовой продукции и тем самым избежать

преждевременной уплаты части налога на прибыль.

Себестоимость реализованной продукции =

= Себестоимость товарной продукции + Стоимость остатков на начало –

– Стоимость остатков на конец периода

В условиях высокой инфляции, когда постоянно увеличивают-

ся цены на сырье, очень важно правильно выбрать способ списания

материалов в производство.

Переход от приема списания по средней цене за некоторый пе-

риод времени к методу ЛИФО, при котором в первую очередь

списываются материалы по цене последнего приобретения, позво-

лит повысить себестоимость товарной продукции, и снизить нало-

гооблагаемую базу.

При этом стоимость ранее приобретенного сырья (по относи-

тельно низким ценам) распределяется по запасам ТМЗ, незавер-

шенного производства и готовой продукции, и увеличивается себе-

стоимость реализованной продукции.

В условиях инфляции увеличивается интерес к методу ЛИФО

при списании сырья и материалов на себестоимость продукции. Его

преимущество состоит в том, что этот метод «приспосабливает»

финансовые отчеты к инфляции и позволяет избавиться от так на-

зываемой «инфляционной прибыли».

На самом деле метод ЛИФО отдаляет эффект инфляции, хотя

такое отдаление может быть длительным, если цены на сырье и ма-

териалы продолжают расти. Этот метод популярен в основном из-

за длительного откладывания выплаты налога на прибыль, что яв-

ляется реальной и довольно ощутимой выгодой.

В отличие от метода ФИФО, при котором стоимость сырья и

материалов относится на себестоимость реализованной продукции

после некоторой отсрочки, равной как минимум периоду оборачи-

ваемости запасов, при использовании метода ЛИФО материалы

включаются в себестоимость продукции по текущей стоимости, по-

70

скольку последняя закупленная партия сырья и материалов оказы-

вается проданной первой.

Таким образом, метод ЛИФО представляет, по крайней мере,

временную корректировку искажающего влияния изменяющихся

темпов инфляции, если закупки и продажи осуществляются регу-

лярно. Однако в случае, если закупки и продажи не тесно связаны,

как это происходит при сезонных закупках, корректирующий эф-

фект использования метода ЛИФО работать не будет.

Сделаем приближенную оценку экономии, которую может по-

лучить предприятие перейдя с метода списания материалов в про-

изводство по средней цене на метод ЛИФО, за счет уменьшения

налога на прибыль. Доля сырья и материалов в себестоимости про-

дукции предприятия составляет 47 %.

До недавнего времени предприятие имело достаточный запас

рентабельности, чтобы внедрить предложенный метод управления

себестоимостью.

При себестоимости товарной продукции в среднем 1

2,5

млн руб. в месяц стоимость сырья будет равна 5,875 млн руб.

Разовый рост цен на сырье и материалы на 5 % может привести

к увеличению себестоимости реализованной продукции на 293,75

тыс. руб. в месяц (0,05 х 5875), если использовать метод ЛИФО.

При списании на производство по средней цене себестоимость

увеличилась бы на 146,9 тыс. руб. Таким образом, экономия по на-

логу на прибыль при ставке налога 24 % составила бы 35 тыс. руб.

в месяц или 423 тыс. руб. в год

Следует указать, что многие российские предприятия, осозна-

вая преимущества метода ЛИФО, используют его на практике.

Приведенные ниже рекомендации по переходу с одного метода

списания на другой применимы не для всех предприятий.

Сопоставим экономию, которую может иметь предприятие при

уплате налога на прибыль при переходе в списании сырья и мате-

риалов от метода ФИФО к методу средних цен и методу ЛИФО.

Исходным вариантом служит метод ФИФО (списание сырья и

материалов на себестоимость товарной продукции по ценам первых

поступлений), при котором предприятие не имеет никаких пре-

имуществ.

Расчет проводится на 1000 руб. себестоимости товарной про-

дукции (табл. 3.4).