Круссер Т.В. Анализ финансово-хозяйственной деятельности. I часть

Подождите немного. Документ загружается.

91

В нашем примере прибыль от реализации отчетного года со-

ставила 177584 тыс. руб., а за предыдущий год 165695 тыс. руб.,

т. е. увеличилась на 11889 тыс. руб.

Рассчитаем влияние трех основных факторов.

1. Влияние изменения объема реализации:

05,1

0

0

01

=

⋅

⋅

=

∑

∑

pq

pq

I

q

,

где q

0

, q

1

– количество проданной продукции в базовом и отчетном

периодах; р

0

, р

1

– цена единицы продукции в базовом и отчетном

периодах.

Прирост прибыли 5 %.

8285

100

5165695

=

⋅

(тыс. руб.).

2. Влияние на прибыль изменения себестоимости продукции:

(

)

65905,19744051022466

=

⋅

−

(тыс. руб.).

3. Влияние на прибыль изменения цен:

2993

1197057

1200050

=

−

(тыс. руб.).

В ходе анализа желательно выяснить, по каким позициям но-

менклатуры увеличился или снизился объем реализации и по каким

причинам. При более глубоком анализе желательно выяснить при-

чины изменения цен и т. д. Необходимо проводить систематиче-

ский анализ финансовых результатов. На основе результатов анали-

за разрабатываются и обосновываются управленческие решения.

Большая роль отводится анализу в деле определения и использова-

ния резервов повышения эффективности производства.

Применение различных методов учета затрат влияет на вели-

чину себестоимости продукции и тем самым на сумму полученной

прибыли. При методе учета полных затрат себестоимость реализо-

ванной продукции будет больше, чем при методе учета переменных

затрат.

92

Согласно методу учета полных затрат, все производственные

затраты – прямые материальные и трудовые затраты и общепроиз-

водственные расходы распределяются между остатками незавер-

шенного производства, готовой продукции и себестоимостью реа-

лизованной продукции.

При методе учета переменных затрат при расчете себестоимо-

сти единицы продукции учитывают только переменную часть про-

изводственных расходов, а все постоянные расходы относят на от-

четный период, и они не распределяются между остатками неза-

вершенного производства, товарной продукцией на складе и себе-

стоимостью реализованной продукции, а полностью списываются

на уменьшение операционной прибыли.

Величина остатков готовой продукции при методе учета пере-

менных затрат меньше, чем при методе учета полных затрат. По-

этому затраты, которые указываются в отчете о прибылях и убыт-

ках, больше, а, следовательно, прибыль меньше при методе учета

переменных затрат на ту же величину.

4.5. Вли я ние ин фл яци и на фи на нсо вы е р езу ль таты

Инфля ция характеризуется обесцениванием национальной

денежной единицы и общим повышением уровня цен внутри стра-

ны.

Измеряются темпы инфляции с помощью инд ек сов ц ен. Для

исчисления индексов используют соотношение между совокупной

стоимостью товаров и услуг определенного набора в ценах того

временного периода, который подвергается анализу, и совокупной

стоимостью аналогичных товаров и услуг в ценах базового периода.

Совокупная стоимость товаров и услуг

в ценах анализируемого периода, руб.

I

инфляции (цен)

=

Совокупная стоимость аналогичных товаров и

услуг в ценах базового периода, руб.

.

Инфляция неодинаково отражается на разных видах деятельно-

сти предприятия и его финансово-расчетных операциях.

В частности, ее влияние на финансовые результаты являются

разнонаправленным. Так, наличные денежные средства и дебитор-

93

ская задолженность по мере обеспечения денежной единицы час-

тично теряют свою стоимость. Это приводит к реальной утрате

предприятием части своих оборотных средств.

В то же время предприятия «выигрывают» по своим денежным

обязательствам, если они зафиксированы в рублевом исчислении

без указания на перерасчет с учетом индекса инфляции, т. е. по

разным видам кредиторской задолженности.

Для измерения влияния инфляции на макро- и микроуровнях

используются следующие показатели:

1. Индекс потребительских цен;

2. Индекс валового внутреннего продукта;

3. Индекс оптовых цен.

С помощью ин д ек са по тр ебит ельских цен измеряется

динамика денежного выражения стоимости потребительских това-

ров и услуг, т. е. рыночная корзина или стоимость жизни.

Для измерения общего уровня цен в стране используется ин-

де кс ва лов ого вн утре ннег о пр одукт а (ВВП), или дефлятор

ВВП. Используемый при его расчете набор товаров и услуг намно-

го шире, т. к. включает еще сырье, товары, оборудование и т. п.

Индекс оп тов ых це н предназначен для оценки изменения

денежного выражения стоимости сырья, материалов, готовой про-

дукции и других товаров на оптовом рынке.

Повышение данного индекса свидетельствует о том, что за ана-

лизируемый период времени цены на товары повысились, в резуль-

тате чего на один и тот же номинальный доход в разные периоды

времени можно приобрести разное количество товаров в натураль-

ном выражении. С этим же связано различие между номинальной и

реальной величиной денежных доходов предприятия за определен-

ный период времени.

Для определения реальной величины денежного дохода, очи-

щенной от инфляции, необходимо номинал этого дохода разделить

на индекс инфляции.

В условиях инфляции инвестирование денежных средств в лю-

бые операции оправдано лишь в том случае, если доходность вло-

жения превышает темпы инфляции.

94

В мировой практике существуют два метода компенсации по-

терь от снижения покупательной способности денег.

1. Ме то д индексаци и ст авк и пр оцен тов , по которому

производится наращивание инвестируемой суммы. Как правило,

эта индексация сводится к повышению ставки процентов на основе

учета инфляционной добавки. Ставка доходности с поправкой на

инфляцию называется брутто-ставкой.

2. Мет од , свод ящийс я к ин де кс ац ии перв оначаль -

но инвестир уем ой сум мы, которая периодически корректи-

руется согласно движению определенного, заранее установленного

индекса.

Рассматривая влияние инфляции на финансовые аспекты дея-

тельности предприятия, заметим, что качество повышения произ-

водства бывает различным. Рост может быть связан с увеличением

объема реализации в натуральном выражении (реальный рост), а

может являться следствием роста цен (инфляционный рост). Чтобы

рассчитать влияние инфляции на прибыль, нужно рассчитать ин-

фляционную надбавку, изменяющую как доходы, так и расходы

предприятия.

Таким образом, влияние инфляции на финансовые результаты

и финансовое положение предприятия сводится:

1. К занижению реальной стоимости имущества, так как оценка

стоимости зданий, оборудования и других видов имущества произ-

водится на основе использования как старых, так и новых цен.

2. К занижению реальной стоимости ТМЦ и расходов на амортиза-

цию, что искажает показатели себестоимости и прибыли.

3. К «эрозии капитала» и невозможности значительного накопления

предприятием денежных средств для капитальных вложений.

4. К выдвижению на первый план краткосрочных интересов пред-

приятия, что выражается в увеличении фонда потребления и сни-

жения фонда накопления (предприятие стремится сохранить реаль-

ный уровень оплаты труда и «проедает» ресурсы оборотных

средств и инвестиций).

5. К обесцениванию всех видов доходов предприятия в результате

снижения курса рубля.

6. К искажению всех показателей ликвидности и рентабельности.

95

4.6. По каз ате ли р ента б ель но сти и их р асч ет

По данным об абсолютных суммах валовой, налогооблагаемой

и чистой прибыли невозможно определенно судить об уровне эф-

фективности деятельности предприятия, т. к. одни и те же суммы

прибыли могут быть получены в разных экономических условиях.

Для измерения эффективности работы предприятия применяются

показатели рентабельности.

Рентабельность – уровень прибыльности (доходности). Пока-

затели рентабельности – относительные показатели, в которых

сумма прибыли сопоставляется с каким-либо другим показателем,

отражающим условия хозяйствования. Например,

со средней стоимостью имущества предприятия;

с суммой собственного капитала;

с суммой уставного капитала;

с полной себестоимостью реализованной продукции и т. д.

Система показателей рентабельности включат следующие

группы:

1. Показатели рентабельности продукции;

2. Показатели рентабельности предприятия как субъекта хозяйст-

вования.

Повышение рентабельности возможно через:

а) группу факторов, связанных с возможным ростом валовой

(чистой) прибыли;

б) группу факторов, связанных с определением величины и

структуры имущества предприятия (оптимизация величины ис-

пользуемых ресурсов).

В теории и практике применяется много различных показате-

лей рентабельности. При анализе уровня и динамики показатели

рентабельности исчисляются за несколько одинаковых периодов

времени в разных вариантах. Затем они сравниваются и делаются

выводы об уменьшении прибыли, снижении уровня рентабельности

или об увеличении прибыли и повышении уровня рентабельности.

Рассмотрим некоторые из методик анализа показателей рента-

бельности.

96

4.6.1. Анализ показателя рентабельности имущества

(экономическая рентабельность)

В ходе оценки показателей рентабельности, как правило, изу-

чают рентабельность активов предприятия. При анализе показатели

активов (имущества) исчисляются за несколько аналогичных пе-

риодов времени (минимум за два периода), затем сравниваются и

делаются выводы об изменении уровня рентабельности (табл. 4.3)

Т а б л и ц а 4.3

Факторный анализ рентабельности активов (имущества) предприятия

Показатели

За предыдущий

аналогичный период

За отчетный

период

1. Бухгалтерская прибыль, тыс. руб. 448060 474161

2. Среднегодовая стоимость имуще-

ства, тыс. руб.

2350075

2093082

3. Рентабельность имущества, % 19,07 22,65

4. Выручка от реализации продук-

ции, тыс. руб.

1140100

1200050

5. Коэффициент отдачи имущества 0,485 0,573

6. Рентабельность продаж, % 39,30 39,51

В данном примере рентабельность имущества предприятия в

отчетном периоде была 22,65 %, а в предыдущем году – 19,07 %,

таким образом, общее изменение составило 22,65 – 19,07 = +3,58 %,

в том числе по факторам:

1. влияние повышения коэффициента отдачи имущества

(

)

46,330,3948505730

+

=

⋅

−

,,

%;

2. влияние повышения рентабельности продаж

(

)

12,0573,030395139

+

=

⋅

−

,,

%.

В ходе оценки полученных результатов следует выяснить при-

чины изменения показателей рентабельности, а также факторов

первого порядка.

97

4.6.2. Анализ рентабельности чистых активов

Чистыми активами называется разность между суммой всех

активов и текущими обязательствами. Эта величина показывает,

какими активами может располагать предприятие за счет постоян-

ного капитала. Используется понятие чистых активов при анализе

долгосрочной эффективности деятельности предприятия. При ана-

лизе исчисляется показатель оборачиваемости чистых активов:

Объем продаж

Оборачиваемость чистых активов =

Чистые активы (долгосрочный капитал)

.

Данный показатель характеризует объем продаж, который мо-

жет быть сгенерирован данным количеством чистых активов. С од-

ной стороны он показывает, насколько эффективно используются

чистые активы, а с другой стороны характеризует эффективность

использования долгосрочного (постоянного) капитала. Порядок ис-

числения показателя оборачиваемости чистых активов представлен

на схеме 4.2.

С х е м а 4.2

Дебиторская

задолженность

Запасы

Прочее

Кредиторская

задолженность

Прочее

Текущие

активы

–

Текущие

пассивы

Рабочий

капитал

+

Посто-

янные

активы

Объем

продаж

Чистые

активы

=

Обора-

чивае-

мость

чистых

активов

На схеме 4.2 видны взаимосвязи показателя оборачиваемости

чистых активов с величиной имущества предприятия.

Рентабельность чистых активов – это показатель эффектив-

ности оперативной деятельности предприятия. Он отражает тот

возврат, который генерируется фондами (собственным капиталом и

кредитами банков), используемыми в бизнесе.

98

Данный показатель связывает бухгалтерский баланс и отчет о

прибылях и убытках и разделяет операционную и финансовую дея-

тельность предприятия.

Операционная прибыль

Рентабельность чистых активов =

Чистые активы

.

Рентабельность чистых активов тесно увязана со значениями

рентабельности собственного капитала.

4.6.3. Анализ рентабельности собственного капитала

Показатель рентабельности собственного капитала является

наиболее важным для акционеров предприятия. Он характеризует

прибыль, которая приходится на собственный капитал. Этот коэф-

фициент включает в себя такие важные параметры, как платежи по

процентам за кредит и налог на прибыль.

Чистая прибыль

Рентабельность собственного капитала =

Собственный капитал

.

На величину рентабельности собственного капитала оказывает

влияние показатель финансового рычага.

Финансовый рычаг характеризует предел до которого может

быть улучшена деятельность предприятия за счет кредитов банков.

Кредиты + Собственный капитал

Финансовый рычаг =

Собственный капитал

.

Эффект от кредитования деятельности предприятия за счет

банка может быть положительным, отрицательным, либо отсутст-

вовать. Основным критерием оценки эффективности финансового

рычага является ставка банковского процента.

Если кредитная ставка ниже показателя рентабельности чистых

активов, то увеличение доли кредитов в структуре постоянного ка-

питала приводит к росту показателя рентабельности собственного

капитала.

99

К

Если банковская ставка выше рентабельности чистых активов,

то увеличение доли кредитов в структуре капитала будет приводить

к снижению рентабельности собственного капитала.

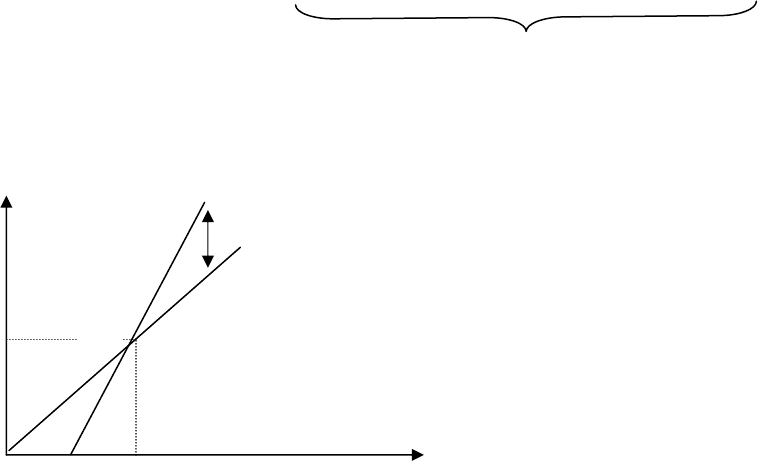

Взаимосвязь факторов, оказывающих влияние на рентабель-

ность собственного капитала, можно представлять следующей схе-

мой (схема 4.3) и рисунком (рис. 4.1).

С х е м а 4.3

Рентабельность

собственного =

капитала

Финансовый рычаг х

Оборачивае-

мость чистых х

активов

Рентабельность

продаж

Рентабельность чистых активов

Рентабельность

собственного Увеличение доли кредитов

капитала в структуре долгосрочного капитала

100 % финансирования за счет

собственного капитала

r – кредитная Рентабельность чистых активов

ставка банка

Рис. 4.1. Взаимосвязь показателей рентабельности собственного

капитала и рентабельности чистых активов

Точка «К» на рис. 4.1. является точкой равновесия для финан-

сового рычага и характеризуется равенством значений кредитной

ставки банка и рентабельности чистых активов. В этом случае

структура капитала не оказывает никакого влияния на рентабель-

ность собственного капитала

100

Как показывают многочисленные исследования структуры ка-

питала различных предприятий, значение финансового рычага не

должно быть ниже 3, т. е. соотношение заемных и собственных

средств не должно быть меньше, чем 2 к 1. Всегда выгоднее финан-

сировать бизнес за счет заемных средств, увеличивая тем самым

доход на акционерный капитал. Однако слишком большое значение

финансового рычага тоже плохо, т. к. это сопряжено с высоким

риском. Чем сильнее финансовый рычаг, тем выше опасность оста-

вить своих акционеров без обещанной прибыли в случае даже не-

значительного недополучения компанией прогнозируемого объема

продаж, вплоть до случаев резко отрицательных значений рента-

бельности собственного капитала.

Существует два способа заинтересовать потенциальных акцио-

неров вкладывать деньги в бизнес:

1. Обещание высоких дивидендов через короткий промежуток вре-

мени;

2. Обещание высокого роста предприятия и как следствие хороших

доходов в долгосрочной перспективе.

Дивидендную политику характеризует коэ ффи циент р еи н-

ве стиро ван ия:

Реинвестированная прибыль

Коэффициент реинвестирования =

Чистая прибыль после налогообложения

.

Данный коэффициент показывает, какую часть чистой прибыли

после налогообложения предприятие изымает из обращения в виде

выплачиваемых дивидендов, а какую реинвестирует в производство.

У любого предприятия существует возможность увеличе-

ния долгосрочного капитала:

1. Кредитные средства. Увеличение финансового рычага, но необ-

ходимо помнить, что у предприятия увеличатся выплаты процентов

по кредитам.

2. Выпуск акций. Увеличение собственного капитала. В этом слу-

чае увеличатся выплаты по дивидендам.

3. Реинвестированная прибыль. Происходит увеличение собствен-

ного капитала не сопряженное с ростом каких-либо затрат.

Если показатель рентабельности собственных средств данного

предприятия выше показателя риска этого же предприятия (на За-

паде рассчитывается специальными институтами) и выше рента-