Круссер Т.В. Анализ финансово-хозяйственной деятельности. I часть

Подождите немного. Документ загружается.

101

бельности прочих альтернативных способов финансирования биз-

неса, то необходимо максимизировать коэффициент реинвестиро-

вания. Если рентабельность собственных средств ниже, то это оз-

начает, что предприятие не способно в данный момент поддержи-

вать достаточный рост капитала, но при этом необходимо начать

выплачивать дивиденды с той целью, чтобы привлечь новых ак-

ционеров и начать вкладывать средства в развитие новых продук-

тов. Дивидендная политика должна полностью соответствовать

стратегии развития и соотноситься с потенциалом роста предпри-

ятия. Это является важным фактором для привлечения новых ак-

ционеров. Дивидендная политика должна строиться в зависимости

от потребностей предприятия.

Экономический рост предприятия характеризуется отношением

реинвестированной прибыли к величине собственного капитала

предприятия на начало периода. Он отражает тот максимум в про-

дажах, которого может достичь предприятие не изменяя прочие

оперативные показатели. Суть данного показателя выражается в

количестве прибыли, которую реинвестирует предприятие в тече-

ние одного календарного года как процент к собственному капита-

лу, который был у предприятия на начало года.

Схему взаимосвязи факторов с показателем экономического

роста предприятия можно представить в следующем виде (схема

4.4).

С х е м а 4.4

Экономиче-

ский рост

предприятия

=

Рента-

бельность

продаж

х

Рентабель-

ность чис-

тых активов

х

Финан-

совый

рычаг

х

Коэффици-

ент реинве-

стирования

х

х

Операционная

прибыль

–

Сумма процен-

тов по кредиту

х

1 – Ставка налога на

прибыль

:

Операцион-

ная прибыль

Если мы хотим на будущий год обеспечить неизменность пока-

зателя оборачиваемости чистых активов и при этом добиться уве-

личения объема продаж, то это означает, что нам необходимо уве-

личивать количество чистых активов. С другой стороны, увеличе-

102

ние объема продаж при условии неизменности коэффициентов,

входящих в схему 4.4, приведет к увеличению реинвестированной

прибыли, что в свою очередь, увеличит собственный капитал.

А это означает, что мы можем увеличить сумму кредитов. Все

это приводит к росту долгосрочного капитала (и соответственно, и

активов предприятия, что влечет за собой генерирование еще

большего объема продаж) и, как окончательный результат, к даль-

нейшему росту реинвестированной прибыли. Основным достоинст-

вом показателя экономического роста предприятия является его

комплектность, т. к. он содержит составляющие, которые позволя-

ют отслеживать всю деятельность предприятия. Мы можем оценить

рынки наших продуктов, сами продукты, а также финансовую дея-

тельность предприятия. Кроме того, мы можем проверить, насколь-

ко хорошо наша финансовая деятельность поддерживает производ-

ственные и маркетинговые планы. Если потенциал нашего роста

недостаточен, то мы можем принять решение об изменении рента-

бельности продаж, оборачиваемости чистых активов, финансового

рычага и коэффициента реинвестирования.

Рентабельность собственного капитала показывает, сколько

прибыли заработало предприятие на вложенный капитал. Финансо-

вому менеджеру необходимо знать, сколько предприятию стоит по-

стоянный капитал. В западной экономике данный показатель назы-

вается ср ед невз ве шен ной с тои мо сть ю к апита ла.

Средневзвешенная стоимость капитала =

( )

E

L

E

d

E

L

L

Tr

+

⋅+

+

⋅−⋅ 1

,

где r – кредитная ставка банка, T – ставка налога на прибыль, L –

сумма кредитов банка, E – собственный капитал, d – процент диви-

дендов.

Средневзвешенная

стоимость капитала

Рентабельность

чистых активов

≥

1 – Т

.

Если рентабельность чистых активов выше средневзвешенной

стоимости капитала (с поправкой на налог на прибыль), то пред-

приятие способно выплатить не только проценты по кредитам и

обещанные дивиденды, но также реинвестировать часть чистой

103

прибыли в производство.

Равенство левой и правой части означает, что предприятие спо-

собно только рассчитаться перед банком, перед акционерами и по

текущим обязательствам, при этом ничего не оставить для реинве-

стирования.

Если рентабельность чистых активов ниже средневзвешенной

стоимости капитала, то у предприятия могут возникнуть серьезные

проблемы с привлечением нового капитала. Именно поэтому от-

слеживание данного соотношения является одной из важнейших

задач финансового менеджмента.

На российских предприятиях говорить об оптимизации струк-

туры инвестиционного капитала затруднительно. Это обусловлено

тем, что в последние годы за счет переоценок основных средств

сумма собственного капитала выросла многократно.

Оценка способности предприятия генерировать чистую при-

быль в будущем отражается через д об ав ле нную рын оч ную

стоимос ть пре дп ри ятия (см. также схему 4.5):

Экономическая добав-

ленная стоимость

1

Экономическая добав-

ленная стоимость

2

Добавленная

рыночная

стоимость

=

(1 + средневзвешенная

стоимость капитала)

1

+

(1 + средневзвешенная

стоимость капитала)

2

+

…

Экономиче-

ская добав-

ленная

стоимость

=

Рентабельность собственных средств

–

средневзвешенная стоимость капитала

х

Собствен-

ный капитал

С х е м а 4.5

Собственный капитал

Рыночная стоимость

капитала

Положительная

добавленная

стоимость

Отрицательная

добавленная

стоимость

104

Предположим, что ожидаемая чистая прибыль компании –

250 млн рублей, собственный капитал – 1 млрд рублей, средне-

взвешенная стоимость капитала – 15 %. Таким образом, экономиче-

ская добавленная стоимость составит:

(25 % – 15 %)ּ 1 млрд руб. = 100 млн руб.

Предположим теперь, что компании удастся увеличить чистую

прибыль до 300 млн рублей. Это значит, что экономическая добав-

ленная стоимость увеличится:

(30 % – 15 %)ּ 1 млрд руб. = 150 млн руб.

Следующее предположение: компания собирается выпустить

дополнительно акций на сумму 1 млрд рублей, ожидая увеличить

чистую прибыль от инвестированных средств на 200 млн рублей.

Экономический эффект в этом случае будет:

(22,5 % – 15 %)ּ 2 млрд руб. = 150 млн руб.

Третий способ увеличить экономическую добавленную стои-

мость – это избавиться от части собственного капитала. Предполо-

жим, что компания без уменьшения ожидаемой чистой прибыли

может избавиться от 1/3 собственного капитала. В этом случае:

(37,5 % – 15 %)ּ 667 млн руб. = 150 млн руб.

На схеме 4.6 отражена связь добавленной рыночной стоимости

с денежным потоком.

105

С х е м а 4.6

Связь добавленной рыночной стоимости с денежным потоком

Инфраструктура компании

Управление персоналом

Развитие технологий

Функции общей поддержки

Внутрен-

няя логи-

стика

Склады,

транспор-

тировка

сырья,

фрахт, ад-

министри-

рование

Производ-

ство

Обработка

сырья,

сборка,

ОТК, упа-

ковка то-

варов

Внешняя

логистика

Транспор-

тировка,

хранение,

фрахт, ад-

министри-

рование

Маркетинг

и продажи

Поддержка

продаж,

реклама,

продвиже-

ние, адми-

нистриро-

вание

Сервис

Установка,

обучение,

поддержка,

гарантий-

ный ре-

монт

Объем

продаж

– произ-

водствен-

ные

затраты

Операци-

онная

прибыль

– налог на

прибыль

+ аморти-

зация

Запасы

сырья,

кредитор-

ская за-

должен-

ность

Незавер-

шенное

производ-

ство, кре-

диторская

задолжен-

ность

Готовая

продукция

Дебитор-

ская за-

должен-

ность

Запасные

части, де-

биторская

задолжен-

ность по

услугам

– Увели-

чение ра-

бочего

капитала

Склады,

транспорт

Производ-

ственные

мощности,

оборудо-

вание

Склады,

транспорт

Дистрибу-

тивные

центры,

автотранс-

порт аген-

тов по про-

дажам

Сервисные

центры,

транспорт

– Капи-

тальные

вложения

ДЕНЕЖНЫЙ ПОТОК

Когда финансовая стратегия внутренне и внешне полностью

соотносится с производственной и маркетинговой стратегиями, то-

гда можно говорить о максимальной ценности бизнеса.

106

4.6.4. Анализ показателей рентабельности продукции

Система показателей рентабельности продукции включает сле-

дующие группы показателей:

а) рентабельность по всей реализованной продукции;

б) рентабельность в разрезе групп однородной продукции;

в) рентабельность единицы конкретного наименования продук-

ции.

При этом показатели рентабельности продукции могут быть

рассчитаны в трех вариантах:

1. Рентабельность затрат, как прибыль от реализации к полной се-

бестоимости реализованной продукции;

2. Рентабельность продаж, как прибыль от реализации к выручке от

реализации;

3. Затраты на 1 руб. выручки в процентах или копейках.

Показатели рентабельности всей реализованной продукции

можно исчислить по данным формы № 2 за два аналогичных пе-

риода времени, сравнить полученные результаты и сделать выводы

о снижении или повышении уровня рентабельности (табл. 4.4).

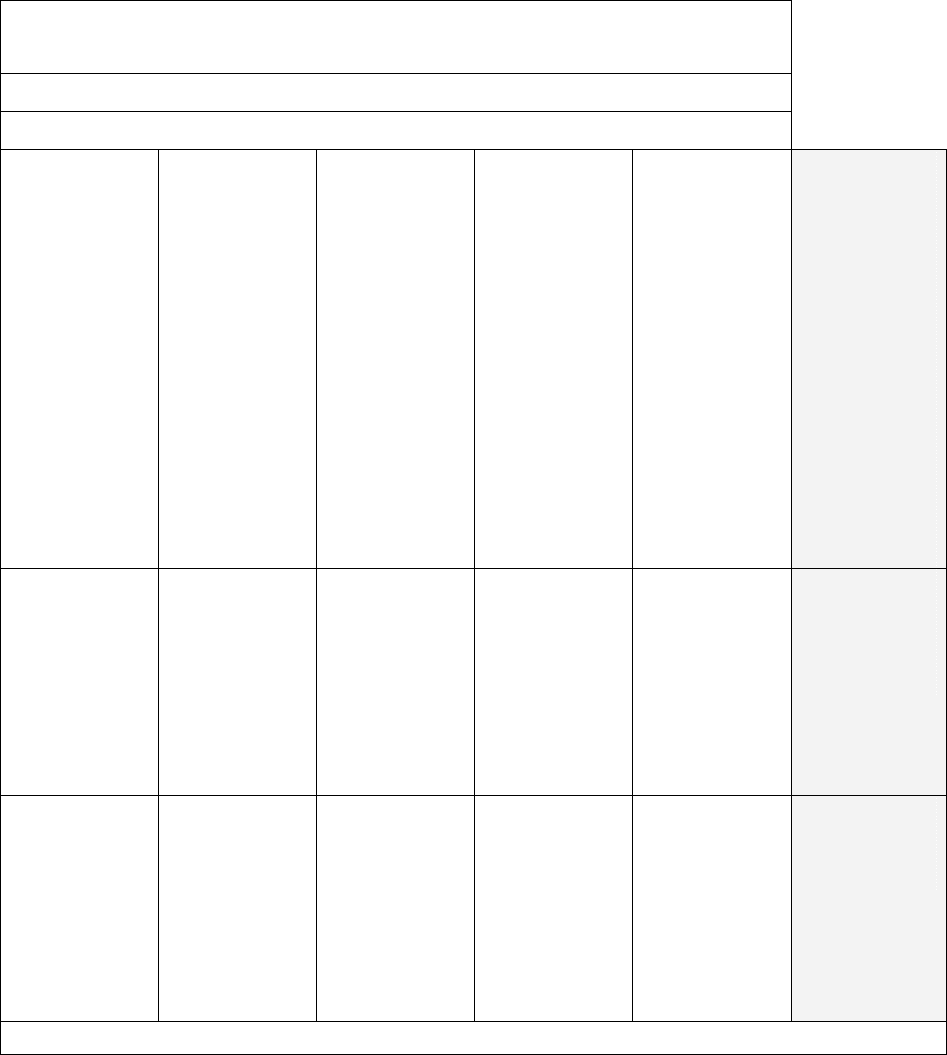

Т а б л и ц а 4.4

Показатели рентабельности реализованной продукции

Показатели

За предыдущий

аналогичный период,

тыс. руб.

За отчетный

период,

тыс. руб.

1. Выручка от реализации продук-

ции 1140100 1200050

2. Полная себестоимость реализо-

ванной продукции 974405 1022466

3. Прибыль от реализации 165695 177584

4. Рентабельность реализованной

продукции в процентах к полной се-

бестоимости 17,00 17,37

5. Рентабельность реализованной

продукции в процентах к выручке 14,53 14,80

6. Затраты в копейках к выручке от

реализации 85,47 85,20

107

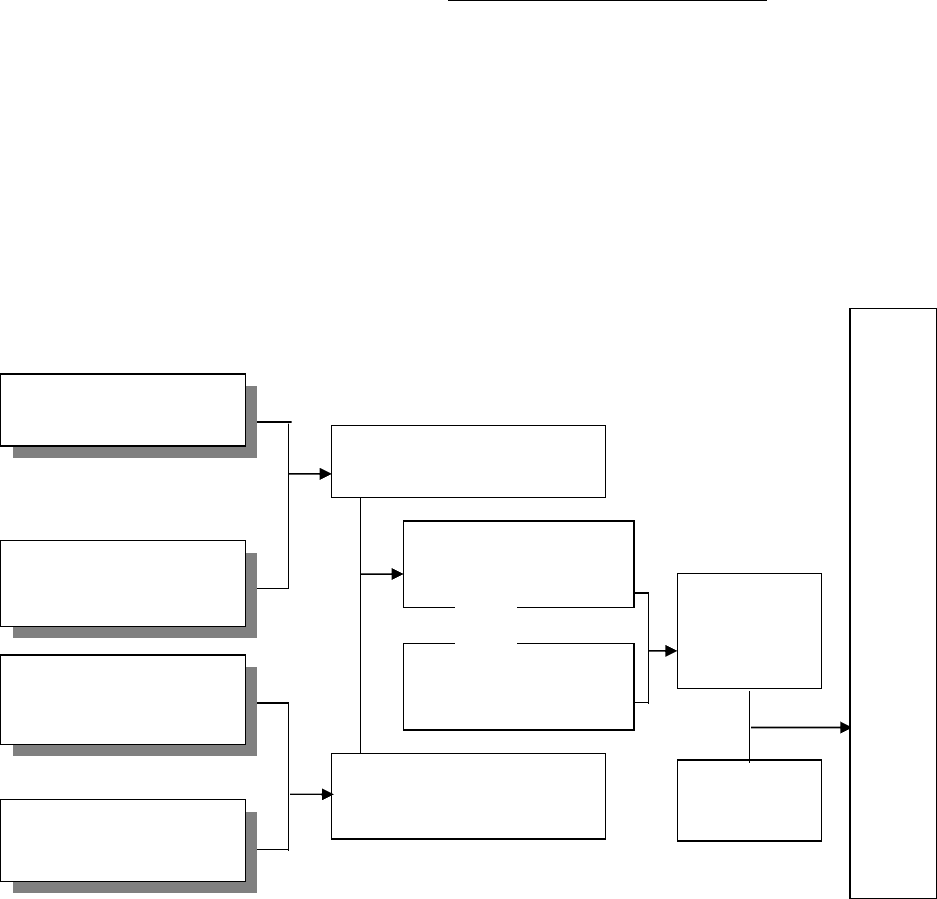

Рентабельность продаж – это ключевой управленческий пока-

затель. Приведенная блок-схема 4.7 позволяет проследить взаимо-

связь значения рентабельности продаж с остальными показателями.

Сами по себе показатели имеют не очень большое значение, но

они могут быть полезными, чтобы сравнить:

изменение их во времени;

фактические результаты с бюджетом (прогнозом);

бизнес-единицы между собой.

Операционная прибыль

Рентабельность продаж =

Объем продаж

, %.

На схеме 4.7 показано, как формируется показатель рентабель-

ности продаж.

С х е м а 4.7

Формирование показателя рентабельности продаж

Продажная цена

Количество

изделий

Переменная

стоимость

Переменные

затраты

Количество

изделий

Объем

продаж

Объем продаж

Постоянные

затраты

Маржинальный

доход

Опера-

ционная

прибыль

Р

Е

Н

Т

А

Б

Е

Л

Ь

Н

О

С

Т

Ь

П

Р

О

Д

А

Ж

–

–

/

108

Данный показатель отражает только операционную деятель-

ность предприятия. Он не имеет ничего общего с финансовой дея-

тельностью.

Средний уровень рентабельности продаж в разных отраслях

разный. Не существует какого-либо единого стандарта на данный

показатель. Это хороший критерий для сравнения с отраслевым

стандартом.

ВО ПРО СЫ Д ЛЯ СА МО КО НТР ОЛЯ

1. Что относится к понятию «финансовый результат деятельности

организации»?

2. Какие внешние факторы (не зависящие от деятельности пред-

приятия) влияют на величину прибыли (убытка) организации?

3. Какие методы используют при планировании прибыли от реали-

зации продукции?

4. Что представляет собой валовая прибыль?

5. Какие поступления отражаются в составе операционных доходов

организации?

6. Какие поступления отражаются в составе внереализационных

доходов организации?

7. Что отражается в составе чрезвычайных доходов и расходов ор-

ганизации?

8. Как определить и проанализировать прибыль от продаж, при-

быль до налогообложения и чистую прибыль?

9. В чем сущность анализа динамики прибыли?

10. Какие факторы оказывают влияние на показатели прибыли?

11. Назовите основные источники резервов увеличения прибыли

и опишите методику их анализа.

12. Какое влияние оказывает информация на финансовые резуль-

таты предприятия?

13. Каким образом классифицируют показатели рентабельности?

14. Что характеризует экономическая рентабельность? Как она

анализируется?

15. Что такое «чистые активы»?

16. Что характеризует рентабельность собственного капитала? От

чего она зависит?

109

17. Как определяется и от чего зависит эффект от использования

заемного капитала?

18. Для чего и как определяется цена различных источников ка-

питала и его средневзвешенная стоимость?

19. Что характеризуют и как исчисляются показатели рентабель-

ности продукции?

20. Какова связь между рентабельностью собственного капитала и

рентабельностью активов?

110

ЗА КЛ ЮЧЕ НИЕ

Предложенная методика анализа финансовых результатов и

оценки финансового состояния предприятия позволяет, используя

минимальный объем информации, получить характеристику о дея-

тельности предприятия.

При анализе используется информация о деятельности пред-

приятия, представленная в бухгалтерской (финансовой) отчетности.

Исчисляются показатели, характеризующие финансовое состояние

предприятия на отчетную дату, и показатели, характеризующие

финансовые результаты за анализируемый период. В ходе рассмот-

рения возможных вариантов методики анализа, указаны факторы, в

результате которых изменяются анализируемые показатели, дана,

оценка этих изменений, а также причины и интерпретация полу-

ченных результатов.