Круссер Т.В. Анализ финансово-хозяйственной деятельности. I часть

Подождите немного. Документ загружается.

71

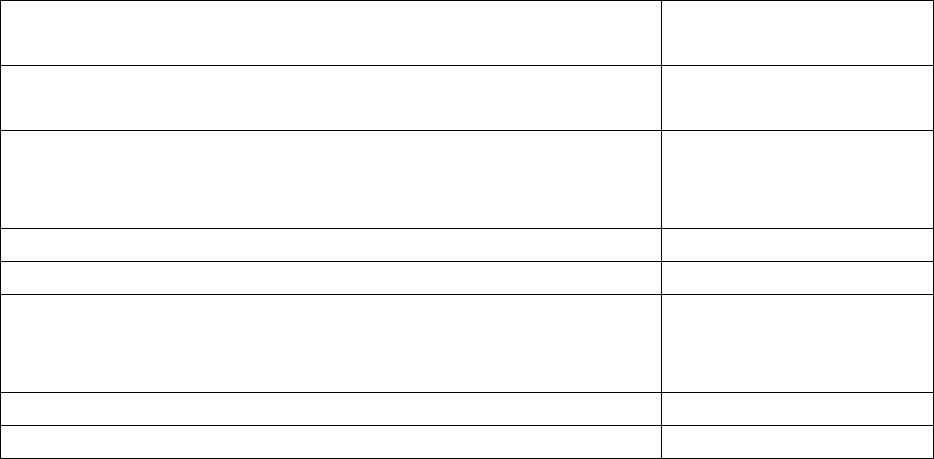

Т а б л и ц а 3.4

Сравнение вариантов списания материалов

Стоимость сырья и материалов в товарной продук-

ции (доля 47 %)

470 руб.

Рост стоимости сырья и материалов

(при инфляции 5 %)

0,05 х 470 = 24 руб.

Увеличение себестоимости реализованной продук-

ции при переходе а) со списания сырья и материалов

по методу ФИФО на метод:

б) средних цен 24 х 0,5 = 12 руб.

в) ЛИФО 24 руб.

Снижение налога на прибыль (при ставке налога

24 %) при переходе со списания сырья и материалов

а) по методу ФИФО на метод:

б) средних цен 12 х 0,24 = 2,88

в) ЛИФО 24 х 0,24 = 5,76

Переход при учете списания сырья и материалов в производст-

во с метода ФИФО на метод средних цен при заданной доле мате-

риальных затрат в себестоимости товарной продукции и предпола-

гаемом уровне инфляции позволяет только на одном налоге на при-

быль экономить почти 3 руб. а каждую 1000 руб. товарной продук-

ции.

В наилучшем варианте при переходе в списании сырья и мате-

риалов с метода ФИФО на метод ЛИФО экономия по налогу на

прибыль составляет 5,76 руб. на 1000 руб. товарной продукции.

К экономии относится также то, что оценивая остатки товарно-

материальных запасов по низким ценам, предприятие уменьшает

налогооблагаемую базу для исчисления налога на имущество.

Внедрение этого предложения имеет смысл при следующих ус-

ловиях:

1. Уровень инфляции значительно выше нормы рентабельности;

2. В течение длительного периода учетная стоимость остатков го-

товой продукции на складе на конец месяца значительно ниже

себестоимости товарной продукции за этот месяц;

3. Покупка сырья и материалов производится регулярно с перио-

дом не больше месяца;

72

4. У предприятия есть некоторый «запас» рентабельности, и поэто-

му переход на метод ЛИФО не приведет к убыткам и как следст-

вие, к санкциям со стороны налоговых органов.

Если применить переход на метод ЛИФО с метода ФИФО

(списание материалов на себестоимость готовой продукции по цене

первых по времени закупок), то в этом случае экономия по налогу

на прибыль может быть в 2 раза выше, чем в случае перехода с уче-

та издержек по средней цене.

Дополнительную экономию при использовании метода ЛИФО

может дать снижение налога на имущество, поскольку в этом слу-

чае остатки сырья и материалов на конец отчетного периода будет

оцениваться по наименьшей за весь период цене.

3.4. Ана ли з и у пра вл ени е д еб ито р ской

за до лж енно сть ю

Дебиторская задолженность – это суммы, которые покупатели

должны предприятию. Эта задолженность образуется во время реа-

лизации и превращается в денежные средства по истечении опреде-

ленного времени.

На уровень дебиторской задолженности основное влияние ока-

зывают макроэкономические условия и принятая компанией поли-

тика предоставления кредита и инкассации.

Под управлением дебиторской задолженности понимают:

определение политики предоставления кредита и инкассации для

различных групп покупателей и видов продукции;

анализ и ранжирование покупателей в зависимости от объемов

закупок, истории кредитных отношений и предлагаемых условий

оплаты;

контроль расчетов с дебиторами по отсроченным и просрочен-

ным задолженностям;

определение приемов ускорения востребования долгов и умень-

шения безнадежных долгов;

задание условий продажи, обеспечивающих гарантированное по-

ступление денежных средств;

прогноз поступлений денежных средств от дебиторов на основе

коэффициентов инкассации.

73

При разработке политики предоставления кредита и ин-

кассации необходимо:

определить, кому предоставлять кредит при условии допустимо-

го уровня риска;

осуществлять контроль за балансом дебиторской и кредиторской

задолженности;

установить срок кредита, величину предоставляемой скидки и др.

При анализе дебиторской задолженности проверяется оформ-

ление счетов и учет заказов, устанавливается характер дебиторской

задолженности, проводится АВС-анализ дебиторов, изучается де-

биторская задолженность по видам продукции с целью выявления

невыгодных с точки зрения инкассации товаров, оценивается ре-

альная стоимость дебиторской задолженности и т. п.

Как правило, анализ начинают с оценки дебиторской задол-

женности по срокам ее возникновения. Это позволяет определить

эффективность и сбалансированность политики кредита и предос-

тавления скидок; указывает область, в которой необходимы допол-

нительные усилия по возврату долгов; дает базу для создания ре-

зерва по сомнительным долгам; позволяет сделать прогноз поступ-

лений средств.

В ходе анализа дебиторской задолженности по срокам ее воз-

никновения составляется р ее стр ста ре ни я счет ов д еб ито-

ро в (табл. 3.5).

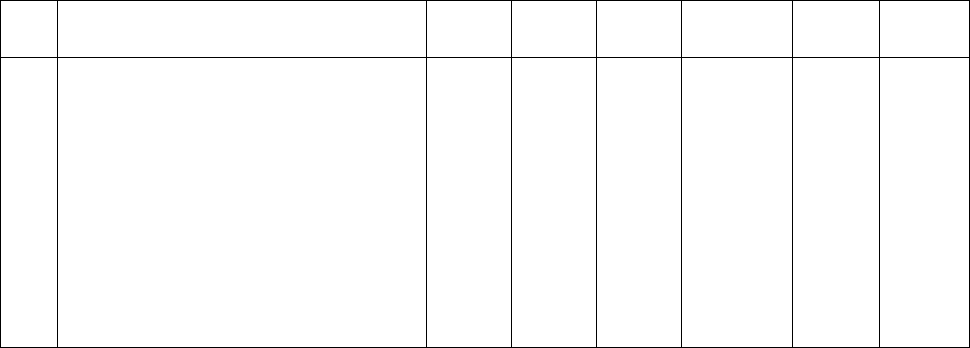

Т а б л и ц а 3.5

Реестр старения счетов дебиторов на 1.12.2003 г., тыс. руб.

№

п/п

Наименование дебиторов

0–30

дней

30–60

дней

60–90

дней

Свыше

90 дней

Всего

Доля,

%

1. ЗАО «Инструмент»

г. Москва 618 401 – 544 1563 46,75

2. АО «Экскаваторный завод»

г. Тверь 512 – 16 – 528 15,79

3. АО «Машзавод»

г. Омск 102 100 45 – 247 7,39

4. и т. д. … … … … … …

ИТОГО: 1517 562 61 1203 3343 100,0

Доля, % 45,38

16,81

1,82 35,99 100,0

74

Как правило, реальный период оборота дебиторской задолжен-

ности отличается от условий кредита, который предоставляет пред-

приятие своим потребителям. Например, предприятие реализует

свою продукцию, предоставляя отсрочку покупателям не более 30

дней. На практике нередки задержки платежей сверх этого срока.

Реальное представление о погашении счетов дебиторов дает взве-

шенное старение дебиторской задолженности (табл. 3.6).

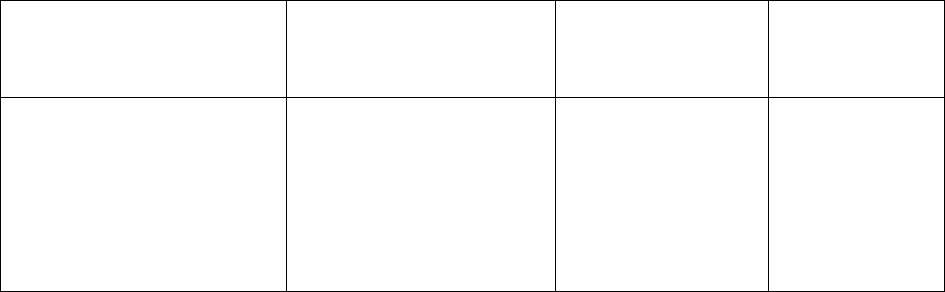

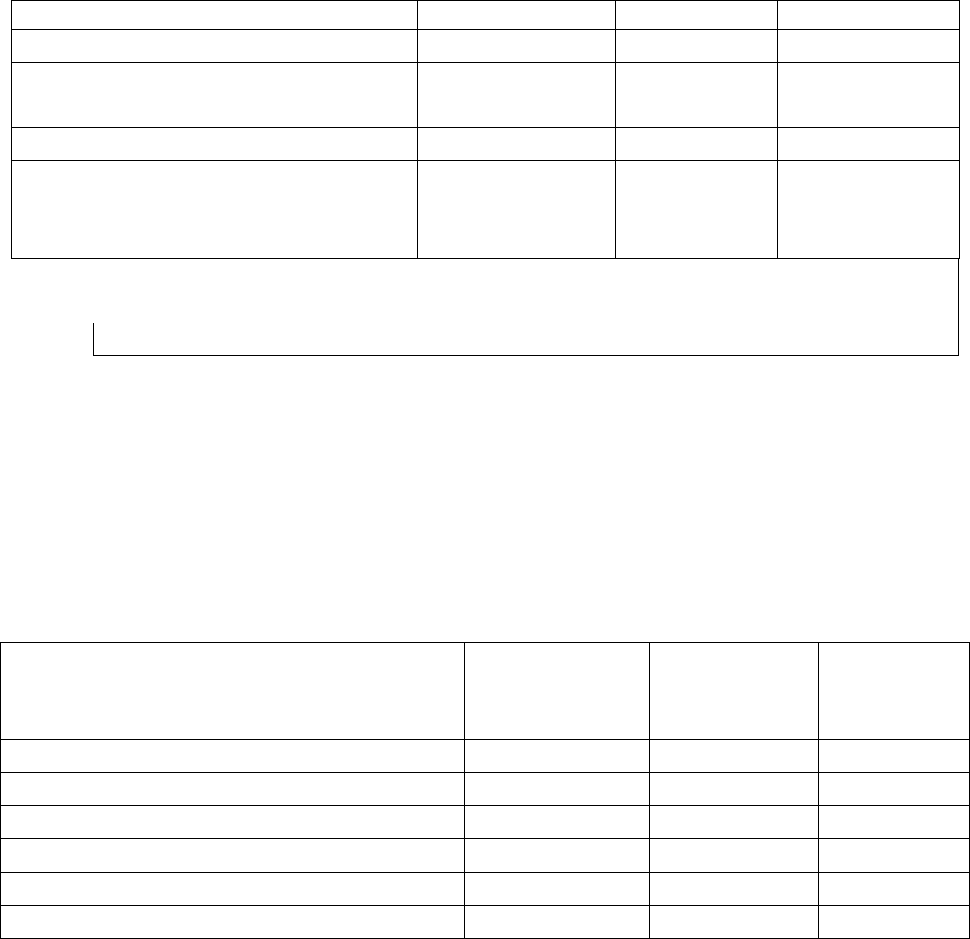

Т а б л и ц а 3.6

Взвешенное старение счетов дебиторов

Классификация

дебиторов по срокам

возникновения

Сумма дебиторской

задолженности,

тыс. руб.

Удельный вес,

%

Взвешенное

старение

счетов, дни

0–30 дней 1517 0,454 –

30–60 дней 562 0,168 5

60–90 дней 61 0,018 1

90–120 дней 903 0,270 24

Свыше 120 дней 300 0,090 11

ИТОГО: 3343 1,000 41

Из данных, приведенных в таблице 3.6, видно, что средний пе-

риод оборота дебиторской задолженности составляет 71 день (41

день + 30 дней для дебиторской задолженности, которая не отно-

сится к просроченной). Из-за просроченной задолженности средний

реальный срок оплаты счетов дебиторами больше установленного

на 41 день. Взвешенное старение счетов дебиторов дает информа-

цию о том, что задолженность какого из прошедших периодов дает

наиболее весомый вклад в общую продолжительность периода обо-

рота дебиторской задолженность. В данном случае следует обра-

тить внимание на задолженность со сроком 60–90 дней, поскольку

эта задолженность дает почти половину срока просроченных счетов

дебиторов.

Получение платежей от дебиторов является одним из основных

источников поступления средств на предприятие. Дефицит денеж-

ных средств в экономике заставил компании изменить условия

продаж своей продукции, что, в свою очередь, изменило существо-

вавшие ранее отношения с покупателями и практику получения де-

75

нег и потребовало от предприятий выработки новой политики пре-

доставления кредита и инкассации. Неоднородное влияние инфля-

ции на различные группы товаров усложнило координацию между

политикой в области закупок и политики продаж, что придает до-

полнительное значение внедрению эффективных процедур инкас-

сации. Учет реальных издержек или выгод от принимаемых кре-

дитных решений может использоваться как инструмент расшире-

ния продаж и повышения оборачиваемости текущих активов.

Для более реальной оценки средств, которые в перспективе

сможет получить предприятие от дебиторов, следует попытаться

оценить вероятность безнадежных долгов в группах по срокам воз-

никновения задолженности. Такую оценку можно сделать на осно-

ве экспертных данных, либо используя накопленную статистику.

В условиях инфляции любая отсрочка платежа ведет к умень-

шению текущей стоимости реализованной продукции. Поэтому в

ходе анализа следует оценить возможность предоставления скидки

при досрочной оплате.

При нахождении равновесия между дебиторской и кредитор-

ской задолженностью необходимо оценивать также условия креди-

та поставщиков сырья и материалов с точки зрения уменьшения из-

держек или увеличения выгоды, получаемой предприятием.

Заключение контрактов с покупателями

С целью максимизации притока денежных средств предпри-

ятию следует разработать системы договоров с гибкими условиями

сроков и формы оплаты:

Предоплата. Обычно предполагает наличие скидки.

Частичная предоплата. Сочетает предоплату и продажу в кре-

дит.

Передача на реализацию. Предусматривает, что компания со-

храняет права собственности на товары, пока не будет получена

оплата за них.

Выставление промежуточного счета. Эффективно при долго-

срочных контрактах и обеспечивает регулярный приток денежных

средств по мере выполнения отдельных этапов работы.

Банковская гарантия. Предполагает, что банк будет возмещать

необходимую сумму в случае неисполнения дебитором своих обя-

зательств.

76

Гибкое ценообразование. Используется для защиты предпри-

ятий от инфляционных убытков. Гибкие цены могут:

− быть привязаны к общему индексу инфляции;

− зависеть от индекса инфляции для конкретных продук-

тов;

− учитывать фактический срок оплаты и прибыль от аль-

тернативных вложений денежных средств.

Стратегия заключения контрактов

Контракты должны быть гибкими:

1. Если полная предоплата невозможна, то следует попытаться по-

лучить частичную предоплату.

2. Ввести систему скидок, а не несколько разрозненных скидок.

3. Оценить влияние скидок на финансовые результаты деятельно-

сти компании.

4. Установить целевые ориентиры для различных видов продаж.

Например, часть продаж в кредит может быть зарезервирована

только:

для

перспективных клиентов, которые в данный момент

не имеют в наличии денежных средств,

выхода на новые важные рынки,

отдельных чрезвычайных случаев.

5. Установить вознаграждение персонала отдела сбыта в зависимо-

сти от эффективности мер по продажам и получению платежей.

Скидки в контрактах

Предложение скидок клиентам оправдано, если оно приводит к

расширению продаж и более высокой общей прибыли.

Если компания испытывает дефицит денежных средств, то скид-

ки могут быть предоставлены с целью увеличения притока денег,

даже если в отдаленной перспективе общий финансовый результат

от конкретной сделки будет отрицательным.

При прочих равных условиях скидкам за раннюю оплату должно

отдаваться предпочтение перед штрафами за просроченную оплату.

Последнее связано хотя бы с тем, что более высокая прибыль ведет

к повышению налогов, в то время как скидки приведут к снижению

налогооблагаемой базы.

77

Скидки обычно более целесообразны: поощрение всегда дейст-

вует лучше, чем штраф.

Реестр старения дебиторской задолженности содержит исходную

информацию для прогноза поступления средств.

Путем статистической обработки данных о темпах погашения

дебиторской задолженности с различными сроками возникновения

можно получить средние цифры – доли поступлений в текущем пе-

риоде средств от задолженности определенного срока по отноше-

нию к объему реализации периода возникновения задолженности –

коэффициенты инкассации.

В тех случаях, когда не имеется статистических данных или они

имеют значительный разброс и поэтому не могут быть подсчитаны

достоверные средние значения, можно использовать наименьшие

значения коэффициентов инкассации для прогноза пессимистиче-

ского варианта.

На основе данных о погашении дебиторской задолженности

можно также определить долю денежных средств в общей сумме

поступлений.

Темпы инкассации дебиторской задолженности лучше оцени-

вать на основе прошлого опыта с учетом текущих условий.

Риск состоит в том, что прошлый опыт может неадекватно от-

ражать современное состояние и кроме того, изменяющиеся усло-

вия не всегда могут быть учтены в прогнозе.

Факторинг: специальное агентство («фактор») и клиент за-

ключают договор о продаже конкретной дебиторской задолженно-

сти. Затем предприятие извещает клиента о том, что фактор купил

их долги. После этого фактор осуществляет платежи предприятию

на основании договора, причем независимо от того, заплатил поку-

патель или нет. За представление фактором такой услуги клиент

получает «на руки» номинальную сумму долга со скидкой.

Факторинг может быть использован для расширения продаж:

возможность продавать новым группам покупателей;

более быстрая оборачиваемость капитала.

Факторинг имеет ряд недостатков:

чистые убытки из-за получения неполной суммы долга;

потеря контроля над должниками;

потеря информации о должниках как потенциальных клиентах.

78

3.5. Ра сч ет п отр еб но сти в об оро тн ых ср едс тва х

Предприятию необходимо периодически оценивать свои по-

требности в оборотных средствах и стремиться удерживать их на

минимально необходимом уровне.

Для оценки потребности предприятия в оборотных средст-

вах следует:

определить объем потенциальных продаж предприятия;

составить производственную программу для этого уровня про-

даж;

оценить капиталовложения в сырье и материалы, необходимые

для этого уровня продаж;

оценить период производства и размер капиталовложений в не-

завершенное производство и запасы готовой продукции;

оценить капиталовложения в дебиторскую задолженность на ос-

нове кредитной политики предприятия;

оценить условия кредита, выдвигаемые поставщиками сырья и

его влияние на потребность в собственных оборотных средствах.

При расчете потребности в оборотных средствах стоимость сы-

рья и покупных материалов на единицу продукции определяется по

калькуляции; стоимость единицы продукции в незавершенном про-

изводстве определяется на основе расчета (согласно методологии

бухгалтерского учета), в запасах готовой продукции – по себестои-

мости; в дебиторской задолженности – по продажной цене.

Для расчета потребности в оборотных средствах на один про-

изводственно-коммерческий цикл необходимо из рассчитанной по-

требности в оборотных средствах на весь операционный цикл вы-

честь средства кредиторов (табл. 3.7).

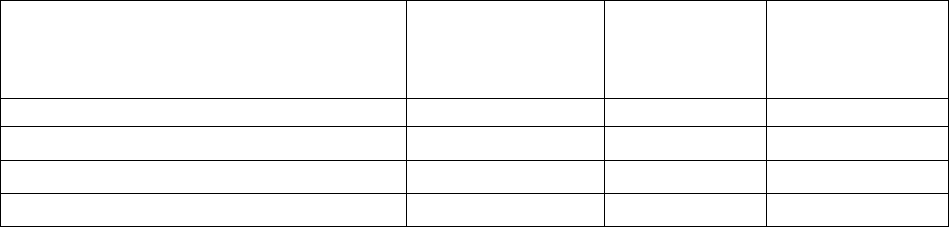

Т а б л и ц а 3.7

План. расчет

на день,

тыс. руб.

Период

оборота,

дни

План. расчет

на ПКЦ,

тыс. руб.

1 2 3 4

Сырье и материалы 1100 30 33000

Незавершенное производство 900 7 6300

Готовая продукция 3200 15 48000

79

Окончание табл. 3.7

1 2 3 4

Дебиторская задолженность 4000 50 200000

Потребность на операционный

цикл

287300

Кредиторская задолженность 5500 45 247500

Потребность на производст-

венно-коммерческий цикл

(ПКЦ)

39800

Для выполнения производственного плана предприятию необходимо при-

влечь 39800 тыс. руб. на один производственно-коммерческий цикл.

Оценим имеющиеся запасы товарно-материальных ценностей

(табл. 3.8).

Т а б л и ц а 3.8

Анализ управления оборотными средствами

План. расчет

на ПКЦ,

тыс. руб.

Фактически

в наличии,

тыс. руб.

Разность,

тыс. руб.

Сырье и материалы 33000 15000

18000

Незавершенное производство 6300 6500 200

Готовая продукция 48000 55000 7000

Дебиторская задолженность 200000 230000 30000

Кредиторская задолженность 247500 240000 7500

Потребность в оборотных средствах 39800 66500

26700

По результатам сравнения имеющихся фактических запасов с

величиной потребности выявлен недостаток в обеспеченности

сырьем и материалами в сумме 18000 тыс. руб. при одновременном

избытке оборотных средств в незавершенном производстве, гото-

вой продукции и дебиторской задолженности.

На всех предприятиях существует доступная первичная ин-

формация, которая может быть использована для анализа и контро-

ля за состоянием оборотных средств предприятия. Оценку можно

провести с помощью представленных количественных методов.

Применение этих методов позволяет получить данные, необходи-

80

мые для управленческих решений. Управление оборотными сред-

ствами должно представлять собой непрерывный, оценивающий

предыдущее финансовое состояние предприятия и ориентирован-

ный на перспективу процесс.

ВО ПРО СЫ Д ЛЯ СА МО КО НТР ОЛЯ

1. Что представляют собой оборотные средства?

2. В чем состоит эффективное управление оборотными средствами

предприятия?

3. Как проводится анализ состояния оборотных средств?

4. Что представляют собой собственные оборотные средства? Как

они определяются?

5. Что позволяет и как проводится анализ структуры оборотных средств?

6. Какие показатели позволяют оценить эффективность использо-

вания оборотных средств?

7. В чем заключаются расходы и риски, связанные с недостатком

оборотных средств?

8. В чем заключаются расходы и риски, связанные с избытком обо-

ротных средств?

9. Охарактеризуйте производственный финансовый и операцион-

ный циклы.

10. Каковы пути сокращения финансового цикла?

11. Что понимается под управлением запасами?

12. Как анализируется состояние запасов?

13. Для чего необходима и как осуществляется оценка величины

избыточных запасов товарно-материальных ценностей?

14. Что понимают под управлением дебиторской задолженностью?

15. Как проводится анализ дебиторской задолженности?

16. Чем обусловлена необходимость определения потребности в

оборотных средствах?

17. В чем выражается и как определяется эффект от ускорения

оборачиваемости активов (капитала) предприятия?

18. Какой баланс считается абсолютно ликвидным?

19. Что понимается под рыночной независимостью предприятия и

как она оценивается?

20. Какие показатели используются для оценки интенсивности

использования капитала?