Круссер Т.В. Анализ финансово-хозяйственной деятельности. I часть

Подождите немного. Документ загружается.

31

15. Коэффициент оборотных средств в производстве (К15) вычис-

ляется как отношение стоимости оборотных средств в производстве

к среднемесячной выручке. Оборотные средства в производстве

определяются как средства в запасах с учетом НДС минус стои-

мость товаров отгруженных:

К15 = (стр. 210 + стр. 220) – стр. 215 (форма № 1) / К1.

Коэффициент оборотных средств в производстве характеризует

оборачиваемость товарно-материальных запасов организации. Зна-

чения данного показателя определяются отраслевой спецификой

производства, характеризуют эффективность производственной и

маркетинговой деятельности организации.

16. Коэффициент оборотных средств в расчетах (К16) вычисляется

как отношение стоимости оборотных средств за вычетом оборот-

ных средств в производстве к среднемесячной выручке:

К16 = (стр. 290 – стр. 210 – стр. 220 + стр. 215) (форма № 1) / К1.

Коэффициент оборотных средств в расчетах определяет ско-

рость обращения оборотных активов организации, не участвующих

в непосредственном производстве. Показатель характеризует в пер-

вую очередь средние сроки расчетов с организацией за отгружен-

ную, но еще не оплаченную продукцию, т. е. определяет средние

сроки, на которые выведены из процесса производства оборотные

средства, находящиеся в расчетах.

Кроме того, коэффициент оборотных средств в расчетах пока-

зывает, насколько ликвидной является продукция, выпускаемая ор-

ганизацией, и насколько эффективно организованы взаимоотноше-

ния организации с потребителями продукции. Он отражает эффек-

тивность политики организации с точки зрения сбора оплаты по

продажам, осуществленным в кредит. Рассматриваемый показатель

характеризует вероятность возникновения сомнительной и безна-

дежной дебиторской задолженности и ее списания в результате не-

поступления платежей, т. е. степень коммерческого риска.

Возрастание данного показателя требует восполнения оборот-

ных средств организации за счет новых заимствований и приводит

к снижению платежеспособности организации.

32

17. Рентабельность оборотного капитала (К17) вычисляется как ча-

стное от деления прибыли, остающейся в распоряжении организа-

ции после уплаты налогов и всех отчислений, на сумму оборотных

средств:

К17 = стр. 160 (форма № 2) / стр. 290 (форма № 1).

Данный показатель отражает эффективность использования

оборотного капитала организации. Он определяет, сколько рублей

прибыли приходится на один рубль, вложенный в оборотные акти-

вы.

18. Рентабельность продаж (К18) вычисляется как частное от деле-

ния прибыли, полученной в результате реализации продукции, на

выручку организации за тот же период:

К18 = стр. 050 (форма № 2) / стр. 010 (форма № 2).

Показатель отражает соотношение прибыли от реализации

продукции и дохода, полученного организацией в отчетном перио-

де. Он определяет, сколько рублей прибыли получено организацией

в результате реализации продукции на один рубль выручки.

19. Среднемесячная выработка на одного работника (К19) вычисля-

ется как частное от деления среднемесячной выручки на средне-

списочную численность работников:

К19 = К1 / стр. 850 (форма № 5).

Этот показатель определяет эффективность использования тру-

довых организаций и уровень производительности труда. Выработ-

ка дополнительно характеризует финансовые ресурсы организации

для ведения хозяйственной деятельности и использования обяза-

тельств, приведенных к одному работающему в анализируемой ор-

ганизации.

20. Эффективность внеоборотного капитала (фондоотдача) (К20)

определяется как отношение среднемесячной выручки к стоимости

внеоборотного капитала:

К20 = К1 / стр. 190 (форма № 1).

33

Показатель характеризует эффективность использования ос-

новных средств организации, определяя, насколько соответствует

общий объем имеющихся основных средств (машин и оборудова-

ния, зданий, сооружений, транспортных средств, ресурсов, вклады-

ваемых в усовершенствование собственности, и т. п.) масштабу

бизнеса организации.

Значение показателя эффективности внеоборотного капитала

меньше, чем значение аналогичного среднеотраслевого показателя,

может характеризовать недостаточную загруженность имеющегося

оборудования, в том случае если в рассматриваемый период орга-

низация не приобретала новых дорогостоящих основных средств. В

то же время чрезмерно высокие знания показателя эффективности

внеоборотного капитала могут свидетельствовать как о полной за-

грузке оборудования и отсутствии резервов, как и о значительной

степени физического и морального износа устаревшего производ-

ственного оборудования.

21. Коэффициент инвестиционной активности (К21) вычисляется

как частное от деления суммы стоимости внеоборотных активов в

виде незавершенного строительства, доходных вложений в матери-

альные ценности и долгосрочных финансовых вложений на общую

стоимость внеоборотных активов:

стр. 130 + стр. 135 + стр. 140

К21

=

стр. 190

(форма № 1).

Данный показатель характеризует инвестиционную активность

и определяет объем средств, направленных организацией на моди-

фикацию и усовершенствование собственности и на финансовые

вложения в другие организации. Неоправданно низкие или слиш-

ком высокие значения данного показателя могут свидетельствовать

о неправильной стратегии развития организации или недостаточ-

ном контроле собственников организации за деятельностью ме-

неджмента.

22. Коэффициенты исполнения текущих обязательств перед феде-

ральным бюджетом (К22), бюджетом субъекта Российской Федера-

ции (К23), местным бюджетом (К24), а также перед государствен-

ными внебюджетными фондами (К25) и Пенсионным фондом Рос-

сийской Федерации (К26) вычисляются как отношение величины

34

уплаченных налогов (взносов) к величине начисленных налогов

(вносов) за тот же отчетный период:

Кi = налоги (взносы) уплаченные / налоги (взносы) начисленные,

где i = 22, 23, 24, 25, 26.

Эти соотношения характеризуют состояние расчетов с бюдже-

тами соответствующих уровней и государственными внеоборотны-

ми фондами и отражают ее платежную дисциплину.

2.3. Ана ли з с о ста ва , с тру ктур ы и ди нам ик и

им ущ еств а пр едп ри яти я. Оц ен

ка стр ук тур ы

ак тивов

Методики анализа финансового состояния предприятия очень

разнообразны. Для оценки финансовой ситуации на предприятии

можно использовать следующую методику.

В настоящее время возникла необходимость в оценке стоимо-

сти предприятия и объектов недвижимости. Оценка стоимости

имущества предприятия имеет очень широкую область применения.

Это – приватизация государственной и муниципальной собственно-

сти, акционирование, сдача имущества в аренду и необходимость

обоснования арендной платы при лизинговых операциях, продажа

имущества всех форм собственности российским и иностранным

гражданам и юридическим лицам, проведение единовременной пе-

реоценки по решению правительственных органов, определение ба-

зы для налогообложения, определение уставного фонда при акцио-

нировании или создании совместных предприятий, подготовка биз-

нес-плана развития и анализа производственной деятельности

предприятия, осуществление инвестиционных проектов, страхова-

ние имущества и другие операции.

Имущество предприятия – это то, чем оно владеет: основной

капитал и оборотный капитал, выраженные в денежной форме и

отраженные в самостоятельном балансе предприятия.

В промышленно развитых странах сложилось несколько под-

ходов к оценке стоимости имущества предприятий. Первый подход

– имущественный. В его основе лежит оценка составляющих эле-

35

ментов имущества. Второй подход включает в себя не только

стоимостную оценку имущественных элементов, но и предприятия

в целом как единого функционирующего комплекса, приносящего

доход. Третий подход основан на том, что стоимость предприятий

устанавливается в сравнении с рыночной оценкой стоимости пред-

приятия-аналога или в сравнении с его годовой прибылью до нало-

гообложения. Наиболее простыми и доступными методами уста-

новления стоимости предприятий являются те, которые основаны

на имущественном подходе.

При проведении экспресс-анализа имущества предприятия дос-

таточно использовать данные актива бухгалтерского баланса.

В ходе анализа исчисляют следующие показатели:

1. Удельный вес внеоборотных активов и удельный вес оборот-

ных активов в стоимости имущества.

Соотношение между внеоборотными и оборотными активами

зависит от отраслевой принадлежности и специфики предприятий.

Для производственных предприятий нормальным считается соот-

ношение, когда сумма оборотных активов примерно равна сумме

внеоборотных активов. В торговых организациях оборотные акти-

вы могут значительно превышать внеоборотные активы. В ауди-

торских и юридических фирмах основные средства вообще могут

отсутствовать.

2. Удельный вес отдельных видов оборотных активов:

запасов;

денежных средств;

дебиторской задолженности;

краткосрочных финансовых вложений в стоимости имущества.

Нормальным считается соотношение коэффициентов, которые

определяются для каждого предприятия по балансовым и плановым

данным (по поставке товарно-материальных ценностей в плане

производства продукции, по объему и срокам погашения дебитор-

ской задолженности). При проведении анализа только по данным

баланса для производственных предприятий нормальным считается,

когда сумма запасов примерно соответствует денежным средствам

и средствам в расчетах (дебиторская задолженность сроком до 1

года).

3. Удельный вес основных средств и материальных оборотных

средств в стоимости имущества.

36

Этот показатель характеризует производственный потенциал

предприятия. Чем выше данный коэффициент, тем выше производ-

ственный потенциал.

4. Удельный вес стоимости имущества, связанного с основной дея-

тельностью, с капитальными вложениями и вложениями в другие

организации, в стоимости имущества. Эти показатели дают харак-

теристику инвестиционной политики, указывают направления вло-

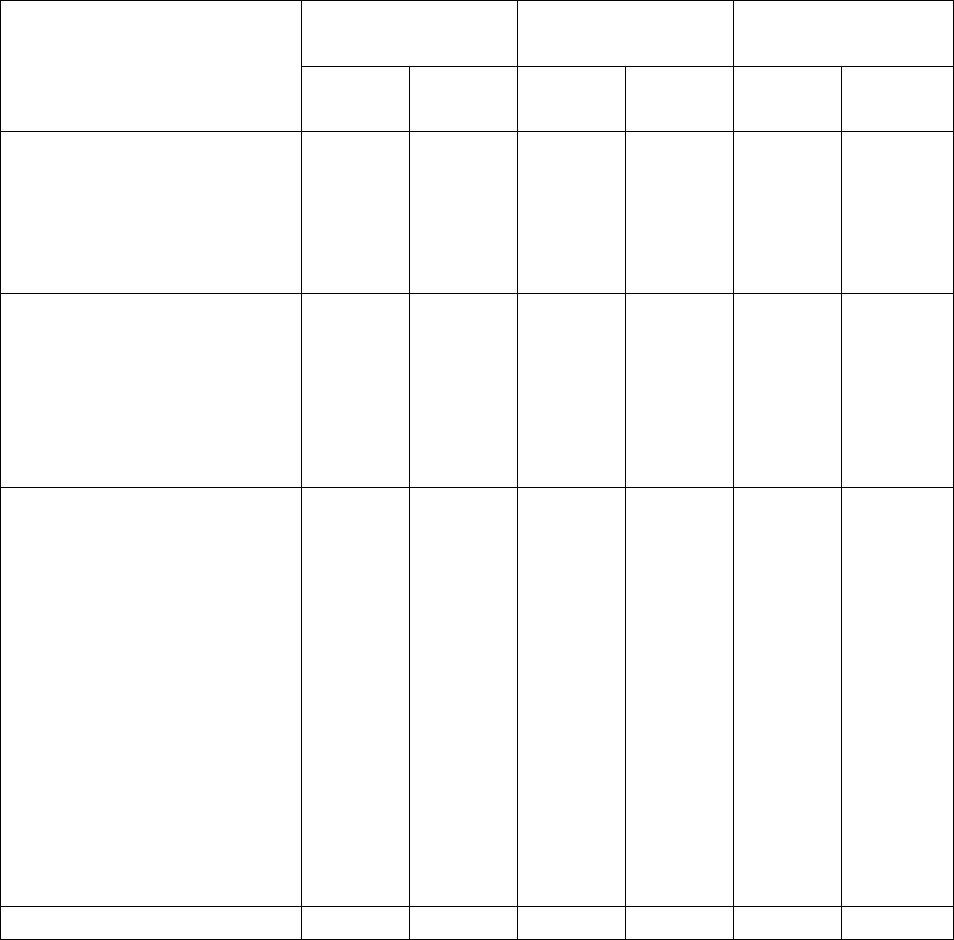

жения средств предприятия (табл. 2.1).

Т а б л и ц а 2.1

Аналитическая характеристика имущества предприятия

На начало

года

На конец

года

Изменения

за год

Виды имущества

тыс.

руб.

уд.

вес, %

тыс.

руб.

уд.

вес, %

тыс.

руб.

уд.

вес, %

1. Внеоборотные акти-

вы, в т. ч.:

361200

53,10 353500

54,98 –7700 +1,88

1.1. Нематериальные

активы – – – – – –

1.2. Основные средства 361200

53,10 353500

54,98 –7700 +1,88

1.3. Незавершенное

строительство – – – – – –

1.4. Долгосрочные фи-

нансовые вложения – – – – – –

1.5. Прочие внеобо-

ротные активы – – – – – –

2. Оборотные активы,

в т. ч.:

319050

46,90 289500

45,02 –29550

–1,88

2.1. Запасы 272000

39,99 261000

40,59 –11000

+0,60

2.2. НДС 900 0,13 700 0,11 –200 –0,02

2.3. Дебиторская за-

долженность со сроком

погашения более года – – – – – –

2.4. Дебиторская за-

долженность со сро-

ком погашения до года

44200 6,49 25250 3,92 –18950

–2,57

2.5. Краткосрочные

финансовые вложения – – – – – –

2.6. Денежные средства 1950 0,29 2550 0,40 +600 +0,11

3. Итого имущества 680250

100,00 643000

100,0 –37250

х

37

Общая стоимость имущества предприятия, включая деньги и

средства в расчетах, уменьшилась за отчетный период на 37250 тыс.

руб. или на 5,48 %. В его составе к началу отчетного периода мо-

бильные оборотные средства составили 46,9 %. За прошлый период

их величина уменьшилась на 29550 тыс. руб., а их удельный вес в

стоимости активов предприятия составил 45,0 %. В структуре са-

мих оборотных средств наблюдается более благоприятная тенден-

ция. В течение отчетного периода доля наиболее мобильных обо-

ротных средств, а именно денежных средств и краткосрочных цен-

ных бумаг возросла с 4,92 до 5,15 %.

Изменения, произошедшие в имуществе предприятия, должны

рассматриваться с точки зрения влияния на возможность нормаль-

ной производственной деятельности. С финансовой точки зрения

важное значение имеют изменения в структуре оборотных средств.

В нашем примере наблюдается тенденция повышения ликвидности

оборотных средств предприятия, т. к. увеличивается доля наиболее

их ликвидной части.

Наряду с изменениями в имуществе предприятия произошли

изменения в источниках средств и их расходовании.

2.4. Ана ли з с о ста ва , с тру ктур ы и ди нам ик и

ис точ ни ков фо р мирова ния и му щества п ре дпри-

яти я. Оц ен ка стр ук тур ы со бс тве нн ого

и за емного ка пи тал а

Для целей анализа источники формирования имущества, пред-

ставленные в пассиве бухгалтерского баланса, определенным обра-

зом группируются и рассчитываются следующие показатели:

1. Удельный вес собственных источников в общей сумме источ-

ников средств.

2. Удельный вес заемных источников, в том числе:

– долгосрочные заемные источники,

– краткосрочные заемные источники.

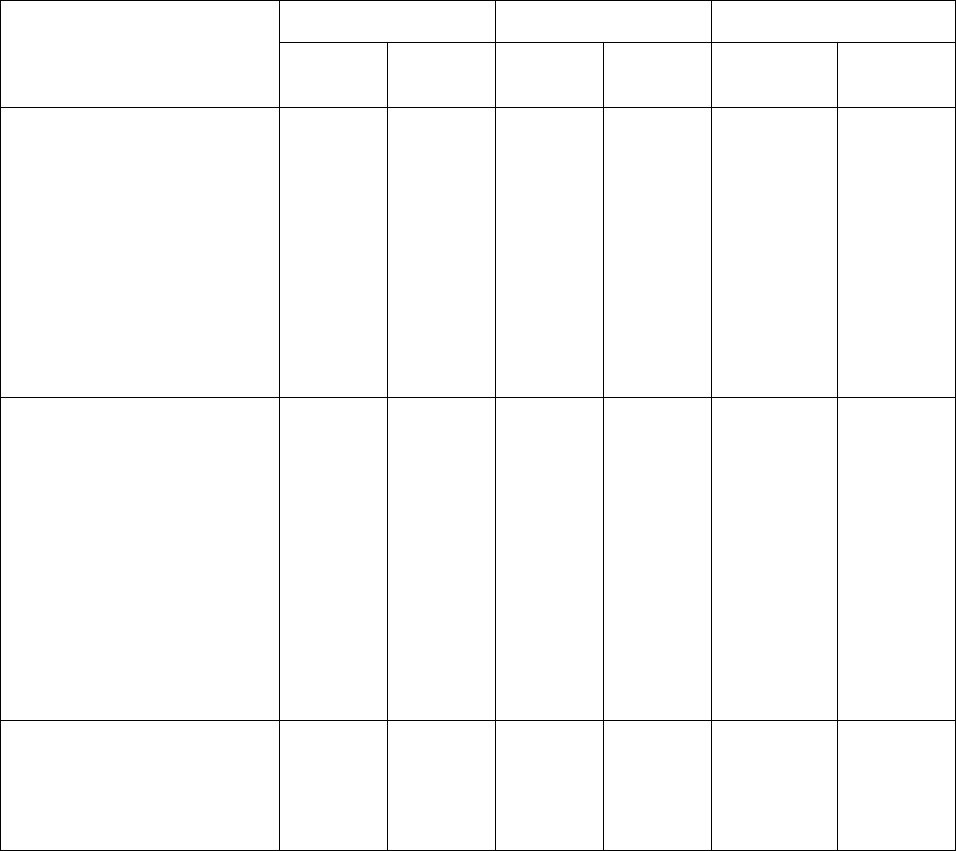

В отчетном периоде (табл. 2.2) наряду с уменьшением размера

имущества предприятия происходило снижение величины собст-

венных средств предприятия, хотя их доля в структуре средств

практически не изменилась. За счет собственных оборотных

38

средств к началу отчетного периода покрывалось 82,79 % матери-

альных оборотных средств (251150 : 303350 х 100 %). К концу от-

четного периода доля этого источника в материальных оборотных

средствах увеличилась до 89,79 %. В значительной мере этот сдвиг

произошел за счет сокращения производственных запасов и затрат.

В целом материальные оборотные средства уменьшились на 9,50 %.

Т а б л и ц а 2.2

Оценка источников формирования имущества

На начало года На конец года Изменения за год

Виды имущества

тыс.

руб.

уд.

вес, %

тыс.

руб.

уд.

вес, %

тыс.

руб.

уд.

вес, %

Всего имущества,

в т. ч.:

680250

100,00 643000

100,00 –37250 х

1. Собственные

средства предпри-

ятия 494550

72,70 484450

75,34 –10100 +2,64

1.1. Собственные

оборотные средства 251150

– 246550

– –4600 –

– в процентах к соб-

ственным средствам – 50,78 – 50,89 – +0,11

2. Заемные средства, 185700

27,30 158550

24,66 –27150 –

из них:

2.1. Долгосрочные

кредиты и займы 117800

– 115600

– –2200 –

– в процентах к за-

емным средствам – 63,44 – 72,92 – +9,48

2.2. Краткосрочные

кредиты и займы 46550 – 16050 – –30500 –

– в процентах к за-

емным средствам – 25,06 – 10,12 – –14,94

2.3. Кредиторская

задолженность 21350 – 26900 – +5550 –

– в процентах к за-

емным средствам – 11,50 – 16,96 – +5,46

39

В течение отчетного периода наблюдалось сокращение размера

заемных средств на 27150 тыс. руб., в том числе по краткосрочным

займам на 30500 тыс. руб. Одновременно произошло увеличение

кредиторской задолженности на 5550 тыс. руб., ее доля в заемных

средствах возросла с 11,50 до 17,00 %.

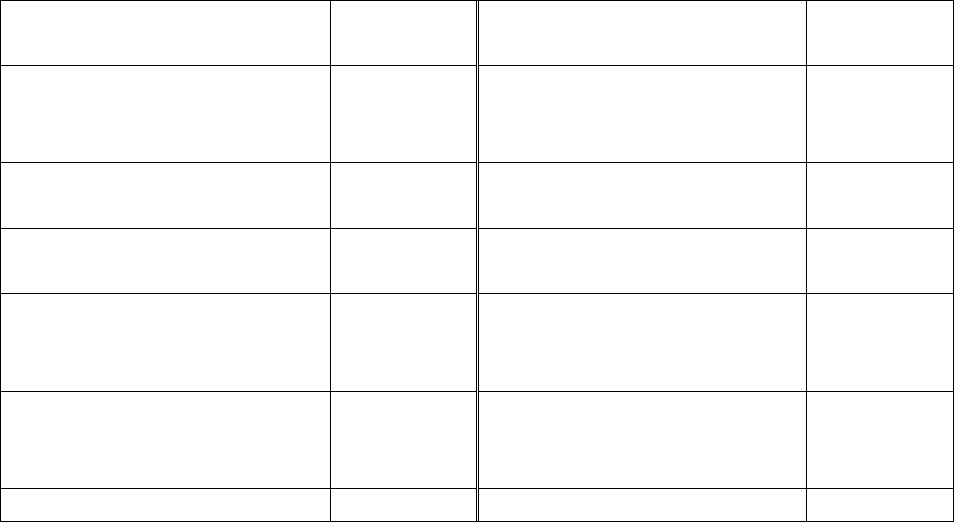

Также в течение отчетного периода (табл. 2.3) свободная при-

быль в обороте уменьшилась на 19750 тыс. руб. (25850 – 45600).

Фактически сложилась ситуация, когда свободной прибыли не хва-

тало и предприятие использовало другие источники, в нарушение

финансовой дисциплины. Одновременно наблюдалось значитель-

ное снижение задолженности по кредитам – 32700 тыс. руб.

Т а б л и ц а 2.3

Причины изменения оборотных средств за отчетный период

Источники увеличения

оборотных средств

Сумма,

тыс. руб.

Причины уменьшения

оборотных средств

Сумма,

тыс. руб.

Чистая прибыль (после

уплаты налога)

25850

Расходы за счет прибы-

ли, оставшейся в распо-

ряжении предприятия

45600

Амортизационные от-

числения

17350 Капитальные вложения –

Прирост собственных

фондов

–

Долгосрочные финансо-

вые вложения

–

Увеличение задолженно-

сти по кредитам и зай-

мам

–

Уменьшение задолжен-

ности по кредитам и зай-

мам

32700

Увеличение обязательств

по кредиторской задол-

женности

5550

Уменьшение кредитор-

ской задолженности

–

Итого на увеличение 48750 Итого на уменьшение 78300

Иммобилизованные активы предприятия (табл. 2.1) уменьши-

лись за отчетный период на 7700 тыс. руб., или 2,13 %, в то время

как оборотные средства уменьшились на 9,26 %. Темп снижения

величины оборотных средств был в 4,3 раза выше, чем внеоборот-

ных (иммобилизованных) средств. Это определяет тенденцию к за-

40

медлению оборачиваемости всей совокупности средств предпри-

ятия.

Реальные активы предприятия, характеризующие его произ-

водственную мощность (основные средства + производственные

запасы) к началу отчетного периода составили 596650 тыс. руб.,

или 87,71 % всех активов. К концу отчетного периода их величина

составила 567750 тыс. руб., или 88,30 %. Это свидетельствует о том,

что несмотря на неблагоприятные тенденции в структуре имущест-

ва предприятия, его производственные возможности не снижаются.

2.5. Ра сч ет и о цен ка фи нан сов ых ко эф фи ци ен тов

ры но чно й у сто йч ив ос ти

Финансовая независимость предприятия обеспечивается в том

случае, если оно за счет собственных источников покрывает не

только внеоборотные активы, но и часть оборотных активов, а так-

же не допускает нерационального размещения источников собст-

венных и заемных средств.

Финансовые коэффициенты представляют собой относитель-

ные показатели финансового состояния. Последние рассчитывают-

ся в виде отношений абсолютных показателей финансового состоя-

ния или их линейных комбинаций.

Анализ финансовых коэффициентов заключается в сравнении

их значений с базисными величинами, а также в изучении их дина-

мики за отчетный период и за ряд лет. В качестве базисных вели-

чин используются усредненные по временному ряду значения по-

казателей данного предприятия, относящиеся к прошлым благо-

приятным с точки зрения финансового состояния периодами; сред-

неотраслевые значения показателей; значения показателей, рассчи-

танные по данным отчетности наиболее удачливого конкурента.

Кроме того, в качестве базы сравнения могут служить теоретически

обоснованные или полученные в результате экспертных опросов

величины, характеризующие оптимальные или критические с точки

зрения устойчивости финансового состояния значения относитель-

ных показателей. Такие величины фактически выполняют роль

нормативов для финансовых коэффициентов.