Кожинов В.Я. Налоговый учет в торговле

Подождите немного. Документ загружается.

│ 11 │ 44 │02, 68,│ 257 000 │Учтены в составе издержек обращения собственные│

│ │ │69, 70 │ │затраты оптового торгового предприятия │

├────┼─────────┼───────┼──────────┼──────────────────────────────────────────────────────┤

│ 12 │ 50 │ 90 │2 224 300 │Получена наличная выручка от покупателей │

├────┼─────────┼───────┼──────────┼──────────────────────────────────────────────────────┤

│ 13 │ 90 │ 41 │1 300 000 │Списана на реализацию покупная стоимость товаров без│

│ │ │ │ │НДС │

├────┼─────────┼───────┼──────────┼──────────────────────────────────────────────────────┤

│ 14 │ 90 │ 44 │ 307 000 │Списаны на реализацию издержки обращения без НДС │

├────┼─────────┼───────┼──────────┼──────────────────────────────────────────────────────┤

│ 15 │ 90 │ 68 │ 339 300 │Начислен НДС от реализации │

├────┼─────────┼───────┼──────────┼──────────────────────────────────────────────────────┤

│ 16 │ 90 │ 99 │ 278 000 │Определена сумма прибыли от реализации │

├────┼─────────┼───────┼──────────┼──────────────────────────────────────────────────────┤

│ 17 │ 99 │ 68 │ 55 600 │Начислен налог на прибыль │

├────┼─────────┼───────┼──────────┼──────────────────────────────────────────────────────┤

│ 18 │ 51 │ 50 │2 224 300 │Переведена наличная выручка на расчетный счет │

├────┼─────────┼───────┼──────────┼──────────────────────────────────────────────────────┤

│ 19 │ 68 │ 51 │ 55 600 │Перечислена сумма налога на прибыль │

├────┼─────────┼───────┼──────────┼──────────────────────────────────────────────────────┤

│ 20 │ 68 │ 51 │ 96 300 │Уплачен НДС │

└────┴─────────┴───────┴──────────┴──────────────────────────────────────────────────────┘

Чистая прибыль от реализации товаров в 3-м варианте розничной торговли составляет 222 400

рублей.

Из сопоставления материалов таблиц видно, что учетные схемы табл. 4.1, 4.3 и 4.4 по

финансовым результатам текущего периода совпадают, а схема в табл. 4.2 отличается от них. Если

усложнить обстоятельства приобретения и реализации товаров, то различий будет больше. Все дело в

той неопределенности, которую вносит слишком общее понимание добавленной стоимости,

предложенное в НК РФ.

Способы расчетов НДС, представленные в главе 21 НК РФ, усложняются применением в

налоговом и бухгалтерском учете метода начисления при подведении финансовых итогов продаж.

Весьма сомнительный тезис данного метода состоит в том, что право собственности на товары

переходит к их покупателю без поступления продавцу реальных денежных средств. В условиях

перманентного финансового кризиса это неприемлемо.

Многолетняя практика хозяйственной деятельности оптовых торговых предприятий показывает,

что судебные разбирательства по поводу погашения дебиторских задолженностей часто не приносят

должного эффекта. Для розничных торговых предприятий эта проблема неактуальна.

4.2. Реализация права торгового предприятия на освобождение от уплаты НДС

К важным моментам налогового учета НДС относится практика реализации права торгового

предприятия на освобождение от уплаты данного налога, если оно имеет регулярную выручку от продаж

в пределах лимита, установленного законодательством (см. ст. 145 НК РФ). При этом довольно часто

возникает пограничная ситуация, когда в какой-то момент времени этот лимит может быть превышен. В

таком случае должна быть проведена соответствующая корректировка данных налогового

(бухгалтерского) учета. Способ ее осуществления представлен на следующем примере N 2.

Пример N 2. Розничное торговое предприятие, деятельность которого описана в примере N 1,

было освобождено от уплаты НДС, так как у него выручка за три предыдущих месяца обычно не

превышала установленного лимита 2 миллиона рублей. При подведении итогов очередного периода

было выявлено превышение лимита на 400 тыс. рублей (плюс НДС - 72 тыс. руб).

Если бы лимит не был превзойден, то в налоговом учете были бы оформлены следующие

записи (см. табл. 4.5).

Таблица 4.5. Операции по купле-продаже товаров на предприятии розничной торговли,

освобожденном от уплаты НДС (при выручке в пределах установленного лимита)

┌────┬─────────────────┬───────────┬──────────────────────────────────────────────────────┐

│ N │ Корреспонденция │Сумма, руб.│ Содержание хозяйственной операции │

│п/п │ счетов │ │ │

│ ├────────┬────────┤ │ │

│ │ Дебет │ Кредит │ │ │

├────┼────────┼────────┼───────────┼──────────────────────────────────────────────────────┤

│ 1 │ 60 │ 51 │ 1 180 000 │Оплачено поставщику товаров │

├────┼────────┼────────┼───────────┼──────────────────────────────────────────────────────┤

│ 2 │ 41 │ 60 │ 1 180 000 │Отражена договорная стоимость товаров с НДС │

├────┼────────┼────────┼───────────┼──────────────────────────────────────────────────────┤

│ 3 │ 76 │ 51 │ 354 000 │Оплачены расходы на доставку товаров │

├────┼────────┼────────┼───────────┼──────────────────────────────────────────────────────┤

│ 4 │ 41 │ 76 │ 354 000 │Включены в стоимость товаров расходы на их доставку с│

│ │ │ │ │НДС │

├────┼────────┼────────┼───────────┼──────────────────────────────────────────────────────┤

│ 5 │ 41 │ 42 │ 690 300 │Учтена торговая наценка на товары, включающая НДС │

├────┼────────┼────────┼───────────┼──────────────────────────────────────────────────────┤

│ 6 │ 60 │ 51 │ 59 000 │Выплачено сторонней организации за услуги, связанные с│

│ │ │ │ │торговой деятельностью │

├────┼────────┼────────┼───────────┼──────────────────────────────────────────────────────┤

│ 7 │ 44 │ 60 │ 59 000 │Включены в издержки обращения услуги сторонней│

│ │ │ │ │организации с НДС │

├────┼────────┼────────┼───────────┼──────────────────────────────────────────────────────┤

│ 8 │ 44 │02, 68, │ 257 000 │Учтены в составе издержек обращения собственные│

│ │ │ 69, 70 │ │затраты розничного торгового предприятия │

├────┼────────┼────────┼───────────┼──────────────────────────────────────────────────────┤

│ 9 │ 50 │ 90 │ 2 224 300 │Отражена сумма выручки за реализованные товары │

├────┼────────┼────────┼───────────┼──────────────────────────────────────────────────────┤

│ 10 │ 90 │ 41 │ 2 224 300 │Списана на реализацию покупная стоимость товаров с НДС│

├────┼────────┼────────┼───────────┼──────────────────────────────────────────────────────┤

│ 11 │ 90 │ 44 │ 316 000 │Списаны на реализацию издержки обращения с НДС │

├────┼────────┼────────┼───────────┼──────────────────────────────────────────────────────┤

│ 12 │ 90 │ 42 │ -690 300 │Сторнирована величина торговой наценки с НДС │

├────┼────────┼────────┼───────────┼──────────────────────────────────────────────────────┤

│ 13 │ 90 │ 99 │ 374 300 │Определена сумма прибыли от реализации │

├────┼────────┼────────┼───────────┼──────────────────────────────────────────────────────┤

│ 14 │ 99 │ 68 │ 74 860 │Начислен налог на прибыль │

├────┼────────┼────────┼───────────┼──────────────────────────────────────────────────────┤

│ 15 │ 51 │ 50 │ 2 224 300 │Переведена на расчетный счет поступившая выручка │

├────┼────────┼────────┼───────────┼──────────────────────────────────────────────────────┤

│ 16 │ 68 │ 51 │ 74 860 │Уплачен налог на прибыль │

└────┴────────┴────────┴───────────┴──────────────────────────────────────────────────────┘

Чистая прибыль от реализации товаров розничного торгового предприятия, освобожденного от

уплаты НДС, составляет 284 468 рублей. Она на 34,6% выше прибыли торгового предприятия, которое

относится к плательщикам НДС.

Если бы факт превышения выручки был зафиксирован до подведения итогов, то в журнале

хозяйственных операций было бы отражено следующее (см. табл. 4.6).

Таблица 4.6. Операции по купле-продаже товаров на предприятии розничной торговли,

освобожденном от уплаты НДС (при превышении выручки над лимитом на сумму 400 тыс. руб.)

┌─────┬─────────────────┬──────────┬──────────────────────────────────────────────────────┐

│N п/п│ Корреспонденция │ Сумма, │ Содержание хозяйственной операции │

│ │ счетов │ руб. │ │

│ ├────────┬────────┤ │ │

│ │ Дебет │ Кредит │ │ │

├─────┼────────┼────────┼──────────┼──────────────────────────────────────────────────────┤

│ 1 │ 60 │ 51 │1 180 000 │Оплачено поставщику товаров │

├─────┼────────┼────────┼──────────┼──────────────────────────────────────────────────────┤

│ 2 │ 41 │ 60 │1 180 000 │Отражена договорная стоимость товаров с НДС │

├─────┼────────┼────────┼──────────┼──────────────────────────────────────────────────────┤

│ 3 │ 76 │ 51 │ 354 000 │Оплачены расходы на доставку товаров │

├─────┼────────┼────────┼──────────┼──────────────────────────────────────────────────────┤

│ 4 │ 41 │ 76 │ 354 000 │Включены в стоимость товаров расходы на их доставку с│

│ │ │ │ │НДС │

├─────┼────────┼────────┼──────────┼──────────────────────────────────────────────────────┤

│ 5 │ 41 │ 42 │ 690 300 │Учтена торговая наценка на товары, включающая НДС │

├─────┼────────┼────────┼──────────┼──────────────────────────────────────────────────────┤

│ 6 │ 60 │ 51 │ 59 000 │Выплачено сторонней организации за услуги, связанные с│

│ │ │ │ │торговой деятельностью │

├─────┼────────┼────────┼──────────┼──────────────────────────────────────────────────────┤

│ 7 │ 44 │ 60 │ 59 000 │Включены в издержки обращения услуги сторонней│

│ │ │ │ │организации с НДС │

├─────┼────────┼────────┼──────────┼──────────────────────────────────────────────────────┤

│ 8 │ 44 │02, 68, │ 257 000 │Учтены в составе издержек обращения собственные│

│ │ │ 69, 70 │ │затраты розничного торгового предприятия │

├─────┼────────┼────────┼──────────┼──────────────────────────────────────────────────────┤

│ 9 │ 50 │ 90 │2 224 300 │Отражена сумма выручки за реализованные товары │

├─────┼────────┼────────┼──────────┼──────────────────────────────────────────────────────┤

│ 10 │ 90 │ 41 │2 224 300 │Списана на реализацию покупная стоимость товаров с НДС│

├─────┼────────┼────────┼──────────┼──────────────────────────────────────────────────────┤

│ 11 │ 90 │ 44 │ 316 000 │Списаны на реализацию издержки обращения с НДС │

├─────┼────────┼────────┼──────────┼──────────────────────────────────────────────────────┤

│ 12 │ 90 │ 42 │ -690 300 │Сторнирована величина торговой наценки с НДС │

├─────┼────────┼────────┼──────────┼──────────────────────────────────────────────────────┤

│ 13 │ 90 │ 68 │ 72 000 │Начислен НДС с суммы превышения выручки │

├─────┼────────┼────────┼──────────┼──────────────────────────────────────────────────────┤

│ 14 │ 90 │ 99 │ 302 300 │Определена сумма прибыли от реализации │

├─────┼────────┼────────┼──────────┼──────────────────────────────────────────────────────┤

│ 15 │ 99 │ 68 │ 60 460 │Начислен налог на прибыль │

├─────┼────────┼────────┼──────────┼──────────────────────────────────────────────────────┤

│ 16 │ 51 │ 50 │2 224 300 │Переведена на расчетный счет поступившая выручка │

├─────┼────────┼────────┼──────────┼──────────────────────────────────────────────────────┤

│ 17 │ 68 │ 51 │ 60 460 │Уплачен налог на прибыль │

├─────┼────────┼────────┼──────────┼──────────────────────────────────────────────────────┤

│ 18 │ 68 │ 51 │ 72 000 │Перечислена в бюджет сумма НДС от превышения лимита│

│ │ │ │ │выручки │

└─────┴────────┴────────┴──────────┴──────────────────────────────────────────────────────┘

Чистая прибыль от реализации товаров розничного торгового предприятия, освобожденного от

уплаты НДС, при превышении лимита выручки составляет 241 840 рублей.

Сопоставление материалов табл. 4.5 и 4.6 показывает, что при обнаружении превышения лимита

выручки в налоговом (и бухгалтерском) учете необходимо сделать следующие корректирующие

проводки:

1) Д 90 - К 68 - 72b000 - начислен НДС с суммы превышения лимита выручки;

2) Д 90 - К 99 - 72 000 - уменьшена (путем сторнирования) величина прибыли на сумму НДС,

исчисленную с превышения выручки;

3) Д 99 - К 68 - -14b400 - уменьшена (путем сторнирования) величина налога на прибыль на

сумму, составляющую 20% от 72 000 руб. (от суммы НДС с превышения).

4.3. Продажа товаров по договорам комиссии и агентским договорам

Как отмечено в главе 3, в соответствии со ст. 156 НК РФ за налоговую базу по НДС при продажах

по договорам поручения, комиссии и агентским договорам принимается сумма дохода, полученного в

виде вознаграждения (см. ниже примеры N 3 и N 4 в табл. 4.7 и 4.8).

Пример N 3. Рассматривается торговое предприятие, описанное в примере N 1, в случае, когда

оно работает по договору комиссии без участия в расчетах.

Таблица 4.7. Операции по продаже товаров в соответствии с договором комиссии (без участия в

расчетах)

┌───┬───────────────────┬───────────┬─────────────────────────────────────────────────────┐

│ N │ Корреспонденция │Сумма, руб.│ Содержание хозяйственной операции │

│п/п│ счетов │ │ │

│ ├─────────┬─────────┤ │ │

│ │ Дебет │ Кредит │ │ │

├───┼─────────┼─────────┼───────────┼─────────────────────────────────────────────────────┤

│ 1 │ 004 │ │ 2 224 300 │Приняты на учет комиссионные товары │

├───┼─────────┼─────────┼───────────┼─────────────────────────────────────────────────────┤

│ 2 │ 60 │ 51 │ 59 000 │Оплачено сторонней организации за услуги, связанные с│

│ │ │ │ │торговой деятельностью │

├───┼─────────┼─────────┼───────────┼─────────────────────────────────────────────────────┤

│ 3 │ 44 │ 60 │ 50 000 │Включена в издержки обращения стоимость услуг│

│ │ │ │ │сторонней организации без НДС │

├───┼─────────┼─────────┼───────────┼─────────────────────────────────────────────────────┤

│ 4 │ 19 │ 60 │ 9000 │Отражена сумма НДС по услугам сторонней организации │

├───┼─────────┼─────────┼───────────┼─────────────────────────────────────────────────────┤

│ 5 │ 68 │ 19 │ 9000 │Принята к вычету сумма НДС по услугам сторонней│

│ │ │ │ │организации │

├───┼─────────┼─────────┼───────────┼─────────────────────────────────────────────────────┤

│ 6 │ 44 │ 02, 68, │ 257 000 │Учтены в составе издержек обращения собственные│

│ │ │ 69, 70 │ │затраты торгового предприятия │

├───┼─────────┼─────────┼───────────┼─────────────────────────────────────────────────────┤

│ 7 │ 76 │ 90 │ 690 300 │Отражена сумма выручки, причитающаяся за услуги по│

│ │ │ │ │договору комиссии │

├───┼─────────┼─────────┼───────────┼─────────────────────────────────────────────────────┤

│ 8 │ │ 004 │ 2 224 300 │Списана стоимость комиссионных товаров │

├───┼─────────┼─────────┼───────────┼─────────────────────────────────────────────────────┤

│ 9 │ 90 │ 44 │ 307 000 │Списаны на реализацию издержки обращения без НДС │

├───┼─────────┼─────────┼───────────┼─────────────────────────────────────────────────────┤

│10 │ 90 │ 68 │ 105 300 │Начислен НДС от реализации услуг по договору комиссии│

├───┼─────────┼─────────┼───────────┼─────────────────────────────────────────────────────┤

│11 │ 90 │ 99 │ 278 000 │Определена сумма прибыли от реализации │

├───┼─────────┼─────────┼───────────┼─────────────────────────────────────────────────────┤

│12 │ 99 │ 68 │ 55 600 │Начислен налог на прибыль │

├───┼─────────┼─────────┼───────────┼─────────────────────────────────────────────────────┤

│13 │ 51 │ 76 │ 690 300 │Поступило на расчетный счет комиссионное│

│ │ │ │ │вознаграждение │

├───┼─────────┼─────────┼───────────┼─────────────────────────────────────────────────────┤

│14 │ 68 │ 51 │ 55 600 │Перечислена сумма налога на прибыль │

├───┼─────────┼─────────┼───────────┼─────────────────────────────────────────────────────┤

│15 │ 68 │ 51 │ 96 300 │Уплачен НДС │

└───┴─────────┴─────────┴───────────┴─────────────────────────────────────────────────────┘

Чистая прибыль от реализации товаров по договору комиссии без участия в расчетах составляет

222 400 рублей.

Пример N 4. Рассматривается торговое предприятие, описанное в примере N 1, в случае, когда

оно работает по договору комиссии с участием в расчетах.

Таблица 4.8. Операции по продаже товаров в соответствии с договором комиссии (с участием в

расчетах)

┌───┬───────────────────┬───────────┬─────────────────────────────────────────────────────┐

│ N │ Корреспонденция │Сумма, руб.│ Содержание хозяйственной операции │

│п/п│ счетов │ │ │

│ ├─────────┬─────────┤ │ │

│ │ Дебет │ Кредит │ │ │

├───┼─────────┼─────────┼───────────┼─────────────────────────────────────────────────────┤

│ 1 │ 004 │ │ 2 224 300 │Приняты на учет комиссионные товары │

├───┼─────────┼─────────┼───────────┼─────────────────────────────────────────────────────┤

│ 2 │ 62 │ 76 │ 1 534 000 │Отражена доля выручки, причитающаяся комитенту │

├───┼─────────┼─────────┼───────────┼─────────────────────────────────────────────────────┤

│ 3 │ 60 │ 51 │ 59 000 │Выплачено сторонней организации за услуги, связанные│

│ │ │ │ │с торговой деятельностью │

├───┼─────────┼─────────┼───────────┼─────────────────────────────────────────────────────┤

│ 4 │ 44 │ 60 │ 50 000 │Включена в издержки обращения стоимость услуг│

│ │ │ │ │сторонней организации без НДС │

├───┼─────────┼─────────┼───────────┼─────────────────────────────────────────────────────┤

│ 5 │ 19 │ 60 │ 9000 │Отражена сумма НДС по услугам сторонней организации │

├───┼─────────┼─────────┼───────────┼─────────────────────────────────────────────────────┤

│ 6 │ 68 │ 19 │ 9000 │Принята к вычету сумма НДС по услугам сторонней│

│ │ │ │ │организации │

├───┼─────────┼─────────┼───────────┼─────────────────────────────────────────────────────┤

│ 7 │ 44 │ 02, 68, │ 257 000 │Учтены в составе издержек обращения собственные│

│ │ │ 69, 70 │ │затраты торгового предприятия │

├───┼─────────┼─────────┼───────────┼─────────────────────────────────────────────────────┤

│ 8 │ 62 │ 90 │ 690 300 │Отражен доход в виде доли выручки, причитающейся за│

│ │ │ │ │услуги по договору комиссии │

├───┼─────────┼─────────┼───────────┼─────────────────────────────────────────────────────┤

│ 9 │ │ 004 │ 2 224 300 │Списана стоимость комиссионных товаров │

├───┼─────────┼─────────┼───────────┼─────────────────────────────────────────────────────┤

│10 │ 90 │ 44 │ 307 000 │Списаны на реализацию издержки обращения без НДС │

├───┼─────────┼─────────┼───────────┼─────────────────────────────────────────────────────┤

│11 │ 90 │ 68 │ 105 300 │Начислен НДС от реализации услуг по договору комиссии│

├───┼─────────┼─────────┼───────────┼─────────────────────────────────────────────────────┤

│12 │ 90 │ 99 │ 278 000 │Определена сумма прибыли от реализации │

├───┼─────────┼─────────┼───────────┼─────────────────────────────────────────────────────┤

│13 │ 99 │ 68 │ 55 600 │Начислен налог на прибыль │

├───┼─────────┼─────────┼───────────┼─────────────────────────────────────────────────────┤

│14 │ 51 │ 62 │ 2 224 300 │Поступила на расчетный счет выручка, включающая│

│ │ │ │ │комиссионное вознаграждение │

├───┼─────────┼─────────┼───────────┼─────────────────────────────────────────────────────┤

│16 │ 68 │ 51 │ 55 600 │Перечислена сумма налога на прибыль │

├───┼─────────┼─────────┼───────────┼─────────────────────────────────────────────────────┤

│17 │ 68 │ 51 │ 96 300 │Уплачен НДС │

├───┼─────────┼─────────┼───────────┼─────────────────────────────────────────────────────┤

│18 │ 76 │ 51 │ 1 534 000 │Перечислена доля выручки, причитающаяся комитенту │

└───┴─────────┴─────────┴───────────┴─────────────────────────────────────────────────────┘

Чистая прибыль от реализации товаров по договору комиссии с участием в расчетах составляет

222 400 рублей.

Если торговое предприятие выступает в роли налогового агента, у него моментом исчисления

налоговой базы служит наиболее ранняя дата из двух следующих: день отгрузки или день получения

аванса.

Рассмотрим пример учета НДС у налогового агента.

Пример N 5. Оптовое торговое предприятие выступает в роли налогового агента. Оно продает

товары иностранных юридических лиц, не состоящих на налоговом учете в России, по договору

комиссии с участием в расчетах. Совокупность проводок, которые отражают операции по реализации

товаров, представлены ниже:

Д 004 - отражена на забалансовом учете стоимость комиссионных товаров (на сумму, указанную

в договоре);

Д 76 - К 90 - учтена сумма комиссионного вознаграждения, причитающаяся от комитента;

Д 90 - К 44 - списаны издержки обращения по комиссионным товарам без НДС;

Д 90 - К 68 - начислен НДС от величины комиссионного вознаграждения;

Д 99 - К 90 - отражена прибыль от реализации комиссионных товаров;

Д 51 - К 62 - поступила выручка от покупателя комиссионных товаров;

К 004 - списана с забалансового учета стоимость реализованных товаров;

Д 19 - К 68 - начислена сумма НДС от реализации комиссионных товаров;

Д 68 - К 51 - перечислены суммы НДС от реализации комиссионных товаров и величины

комиссионного вознаграждения;

Д 68 - К 19 - приняты к вычету суммы входных НДС, в том числе от реализации комиссионных

товаров;

Д 62 - К 76 - учтена сумма выручки, причитающаяся комитенту от реализации товаров;

Д 91 - К 51 - подана заявка в банк на приобретение иностранной валюты;

Д 57 - К 91 - отражена сумма приобретенной валюты по курсу на день покупки;

Д 52 - К 57 - переведена на валютный счет купленная валюта по курсу на дату зачисления на

валютный счет;

Д 57 - К 91 (Д 91 - К 57) - отражена положительная (отрицательная) курсовая разница по

операции приобретения валюты;

Д 76 - К 52 - перечислена комитенту причитающаяся доля выручки;

Д 91 - К 99 (Д 99 - К 91) - при ежемесячном подведении итогов определена прибыль (убыток) от

приобретения валюты.

Налоговые агенты исчисляют НДС по расчетным ставкам: 10/110 х 100% и 18/118 х 100%.

4.4. Учет авансов под поставки товаров

При определении налоговой базы за доходы принимается выручка в виде поступивших

денежных средств, стоимости полученного имущества или имущественных прав, включая ценные бумаги

(ст. 153 НК РФ). Авансы, полученные ранее под поставки товаров, должны быть учтены. Рассмотрим

пример.

Пример N 6. Пусть оптовое торговое предприятие получило два вида аванса, под поставки

товаров (аванс на пополнение фондов специального назначения - 708b000 рублей и обычный аванс

1b062b000 рублей). Сумма договора на поставки - 8b850b000 рублей. Покупная стоимость товаров - 6b195

00 рублей. Издержки обращения, приходящиеся на данные товары, - 1b032b500 рублей. В журнале

хозяйственных операций в налоговом учете будут осуществлены следующие записи:

1) Д 51 - К 86 - 708b000 - поступили авансовые средства целевого назначения под поставки

товаров;

2) Д 86 - К 68 - 108b000 - начислен НДС с авансовых средств целевого назначения;

3) Д 51 - К 76 - 1 062b000 - поступил обычный аванс от покупателя, связанный с поставками

товаров;

4) Д 76 - К 68 - 1 062 000 - начислен НДС с обычного аванса под поставки товаров;

5) Д 68 - К 51 - 207b000 - перечислены в бюджет суммы НДС с авансов;

6) Д 90 - К 41 - 6b195b000 - списаны на реализацию товары, под поставки которых получены

авансы;

7) Д 90 - К 44 - 1b032b500 - списаны на реализацию издержки обращения торгового предприятия

без НДС;

8) Д 90 - К 68 - 1b350 000 - начислен НДС от реализации товаров;

9) Д 62 - К 90 - 8b850b000 - отражена сумма выручки от поставки товаров, под которые получены

авансы;

10) Д 90 - К 99 - 272b500 - определена сумма прибыли от поставок товаров;

11) Д 99 - К 68 - 54b500 - рассчитана сумма налога на прибыль от реализации товаров;

12) Д 68 - К 86 - 108b000 - предъявлена к зачету сумма НДС по авансу целевого назначения;

13) Д 68 - К 76 - 162b000 - предъявлена к зачету сумма НДС по обычному авансу;

14) Д 86 - К 62 - 708b000 - зачтена сумма аванса целевого назначения;

15) Д 76 - К 62 - 1b062b000 - зачтена сумма обычного аванса;

16) Д 51 - К 62 - 7b080b000 - поступила остальная часть выручки от реализации товаров;

17) Д 68 - К 51 - 1 134 500 - переведены в бюджет: доплата по НДС и сумма налога на прибыль,

связанные с процессом реализации товаров, под которые были получены авансы.

Налоговый период по НДС - календарный месяц. Если выручка (без НДС) за три месяца не

превышает двух миллионов рублей, налоговым периодом считается квартал.

Суммы НДС, начисленные с авансов, определяются по расчетным ставкам (см. п. 3.2 главы 3). У

покупателей вычеты налога с перечисленных авансовых сумм производятся на основании счетов-

фактур, выставленных продавцами, получившими авансы (Федеральный закон от 26.11.2008 г. N 224-

ФЗ).

Моментом определения налоговой базы при реализации (или передаче) товаров считается одна

из более ранних дат: день отгрузки (передачи) или день оплаты товаров.

4.5. Авторские предложения по совершенствованию учета НДС

Как показывает практика хозяйственной деятельности торговых предприятий, неопределенность

понятия добавленной стоимости и сложный механизм его учета приводят к многочисленным

дорогостоящим и подчас бесплодным арбитражным спорам, часто не способствующим установлению

истины. Это оказывает неблагоприятное воздействие на экономику отдельных предприятий и страны в

целом.

Так, например, анализ материалов, представленных в информационно-правовой системе

"Консультант Плюс", свидетельствует, что за последние 10 лет зафиксировано около 600 тысяч

судебных разбирательств, из которых почти 20% относятся к учету НДС.

Для усовершенствования формы налогообложения по НДС можно порекомендовать полный

отказ от действующего механизма учета входного НДС и сопровождающей его системы

делопроизводства. Взамен для торговых предприятий можно использовать три следующих метода,

более эффективных, чем тот, который изложен в НК РФ:

1) ввести четкое понятие добавленной стоимости и дать исчерпывающий перечень его

составных элементов;

2) не устанавливая перечня компонентов добавленной стоимости, не выделять входной НДС, а к

общей сумме добавленной и входной стоимости, которая служит основой торговой наценки (разницы

продажной и покупной цен товаров) применить эквивалентные уменьшенные ставки налога на

добавленную стоимость;

3) заменить НДС иным налогом, равнозначным по вкладу в бюджет (налог с продаж, налог с

оборота, налог с торговой наценки и т.п.).

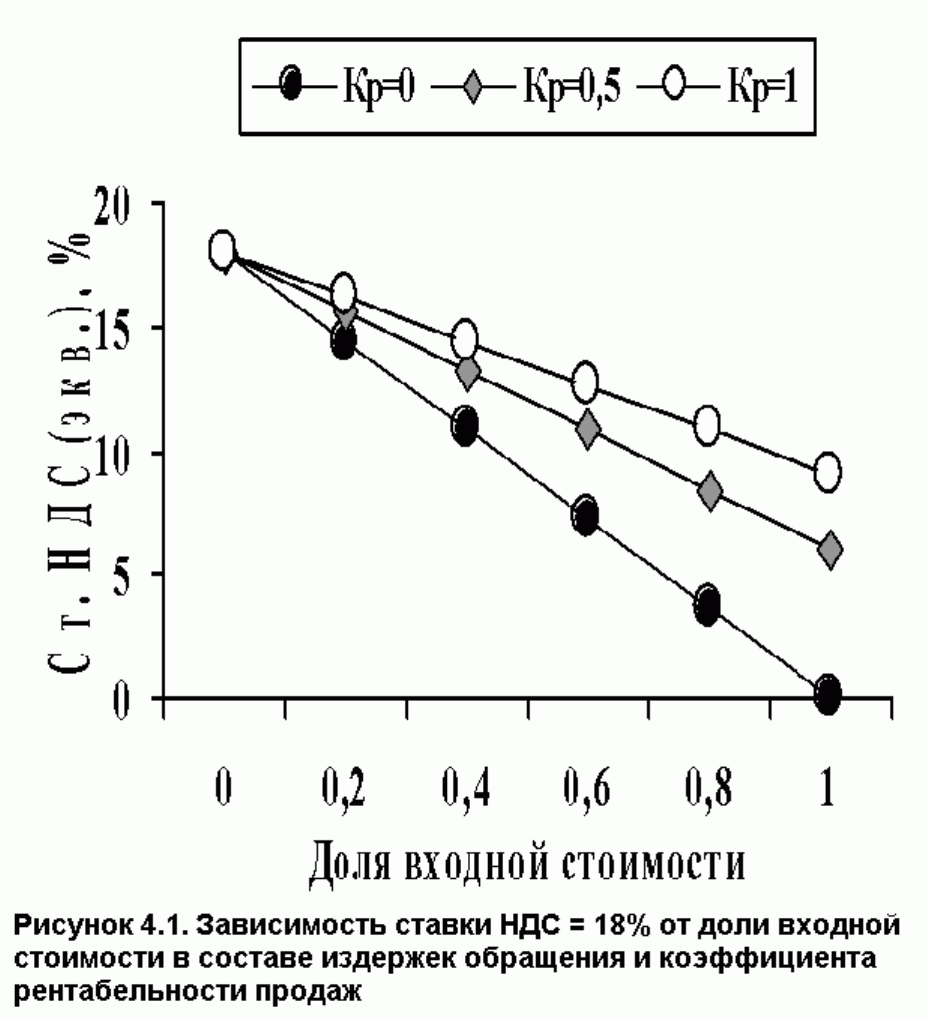

Рассмотрим в качестве примера метод N 2. На основе формул определения продажных цен и

расчета прибыли от реализации товаров, можно получить следующие простые зависимости между

эквивалентной и действующей ставкой для товаров, не облагаемых акцизами (4.1), и товаров,

облагаемых акцизами (4.2).

Для товаров, не облагаемых акцизами, пригодна следующая формула:

СтНДС

(

экв

)

= СтНДС ×

[

1 +

ВС

ИО

1 + К

р

]

, (4.1)

где:

СтНДС(экв) - эквивалентная ставка НДС. Ставка, учитывающая средние по торговому

предприятию или по отрасли затраты на приобретение входной стоимости (исключая товары для

перепродажи);

Ст.НДС - действующая ставка НДС;

ВС - входная стоимость: сумма приобретенных материалов, тары, энергии, работ и услуг

(исключая товары для перепродажи) в составе издержек обращения торгового предприятия;

ИО - издержки обращения торгового предприятия;

Кр - коэффициент рентабельности продаж, как отношение прибыли к величине торговой наценки-

нетто (или к разнице покупных и продажных цен товаров без НДС).

Результаты расчетов, выполненные по формуле (4.1) для товаров, облагаемых НДС по ставкам

18 и 10%, приведены на рис. 4.1 и 4.2.

"Рис

унок 4.1. Зависимость ставки НДС = 18% от доли входной стоимости в составе издержек обращения и

коэффициента рентабельности продаж "

"Рисунок 4.2. Зависимость ставки НДС = 10% от доли входной стоимости в составе издержек

обращения и коэффициента рентабельности продаж "

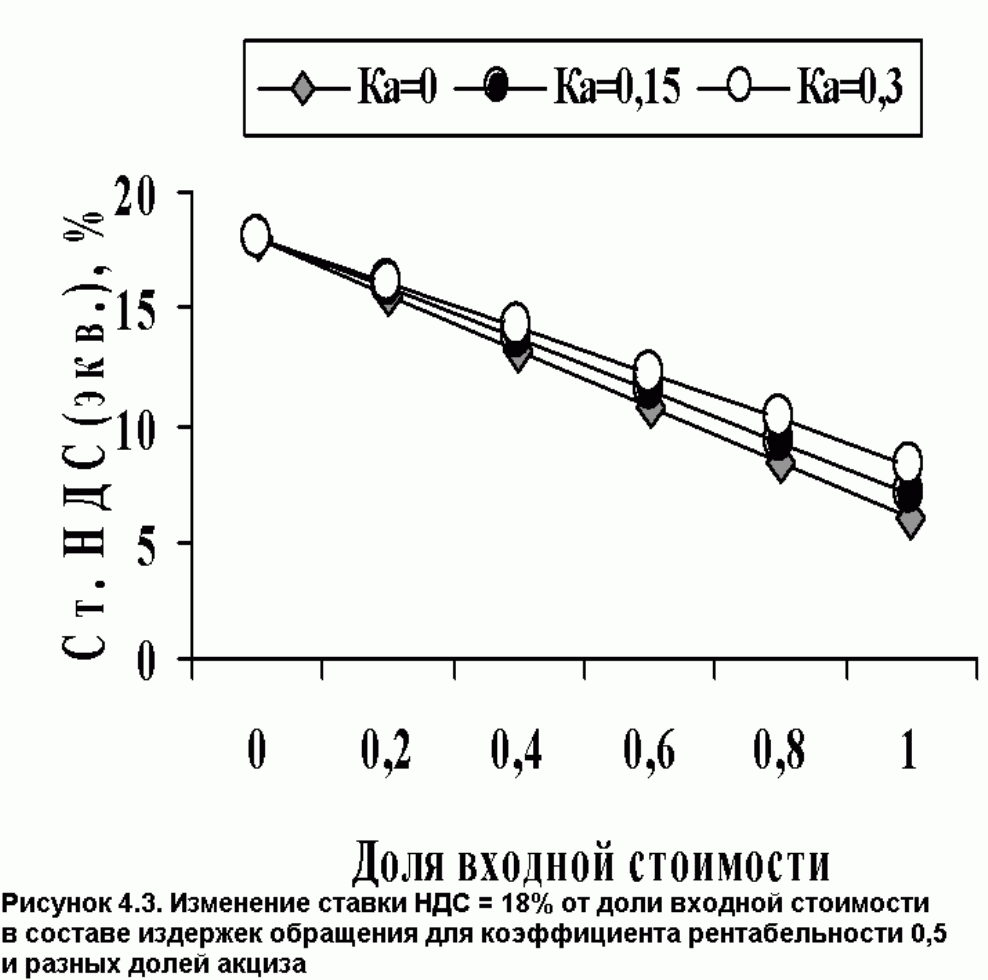

Для товаров, облагаемых акцизами, пригодна следующая формула:

СтНДС

(

экв

)

= СтНДС ×

[

1 +

ВС

ИО

1 + К

р

+ К

а

]

, (4.2)

где Ка - коэффициент акциза в виде отношения сумм акцизов, реализуемых подакцизных

товаров, к величине торговой наценки-нетто (или к разнице покупных и продажных цен товаров без

НДС).

Результаты расчетов, выполненные по формуле (4.2) для подакцизных товаров при

рентабельности торговой деятельности 50% и разных долей акцизов, приведены на рис. 4.3.

"Рисунок 4.3. Изменение ставки НДС = 18% от доли входной стоимости в составе издержек обращения

для коэффициента рентабельности 0,5 и разных долей акциза"

Анализ результатов расчетов, представленных на рис. 4.1-4.3, в совокупности с известными

параметрами типовых торговых организаций позволяет утверждать, что их можно перевести на систему

налогообложения без учета входного НДС, применения механизма вычета и без использования счетов-

фактур, журналов их регистрации, а также книг покупок и продаж. С этой целью необходимо ввести

следующие эквивалентные ставки:

для неподакцизных товаров, облагаемых ныне по ставке НДС = 18%, - 14,1%;

для социально значимых товаров, облагаемых ныне по ставке НДС = 10%, - 7,8%;

для подакцизных товаров, облагаемых ныне по ставке НДС = 18%, - 14,8%.

Такой переход даст возможность сэкономить значительное количество времени и денежных

средств на ведение налогового и бухгалтерского учета НДС. При этом поступления в бюджет по этому

налогу не уменьшатся.

Два других упрощенных метода учета НДС, о которых упомянуто выше, достаточно легко

разработать, если выдвинуть в качестве главного принципа, лежащего в их основе, сочетание объема

необходимых налоговых платежей с минимизацией затрат торговых предприятий на ведение учета.

Вывод: современный механизм учета НДС на торговых предприятиях неэффективен. Он