Кожинов В.Я. Налоговый учет в торговле

Подождите немного. Документ загружается.

обращения и обеспечивали необходимую прибыль. Второй метод предполагает назначение цен на

уровне рыночных или ниже. Третий метод предполагает комбинированное установление цен, когда на

некоторые часто покупаемые товары цены назначаются на уровне ниже рыночных, а на другие товары

цены рассчитываются исходя из величины издержек обращения, таким образом, чтобы компенсировать

недостающую часть прибыли от продаж дешевых товаров.

Для решения поставленной нами задачи (сравнение рентабельности торговых предприятий,

работающих в различных режимах налогообложения) выбран механизм ценообразования на основе

издержек обращения, к которым добавляются суммы налогов, возмещаемых покупателями, таких как

налог на добавленную стоимость (НДС) и акцизы (для подакцизных товаров).

Розничная торговля характеризуется двумя главными показателями: товарооборотом, т.е.

продажной стоимостью товаров, и торговой наценкой, т.е. величиной добавки к покупной цене товаров,

которая обеспечивает возмещение всех торговых расходов (издержек обращения), уплату налогов и

получение определенной величины прибыли.

С позиций ориентировки на издержки обращения цена товара в магазине розничной торговли,

который работает в рамках ОСН, может быть определена по следующей формуле:

Ц

ОСН

= Т

О

+ ТН

О

+ С

НДС

, (7.1)

где:

Ц

ОСН

- цена товара при работе в общей системе налогообложения;

Т

О

- покупная стоимость товара без НДС;

ТН

О

- сумма торговой наценки-нетто, т.е. наценки без НДС;

С

НДС

- сумма НДС.

Цена товара в магазине, функционирующем в рамках УСН и ЕНВД, согласно ст. 346.11 и 346.26

НК РФ, должна вычисляться по формуле:

Ц

УСН − ЕНВД

= Т+ ТН

О

, (7.2)

где:

Ц

УСН − ЕНВД

- цена товара при работе в УСН или ЕНВД;

Т - покупная стоимость товара с НДС.

Соотношение этих цен может быть определено на основе следующего выражения:

Ц

УСН − ЕНВД

Ц

ОСН

= 1 −

НДС%

100%+ НДС%

×

ТН

О

%

100%+ ТН

О

%

, (7.3)

где:

НДС% - ставка НДС;

ТН

О

%

- процентная доля торговой наценки-нетто в покупной стоимости товара без НДС.

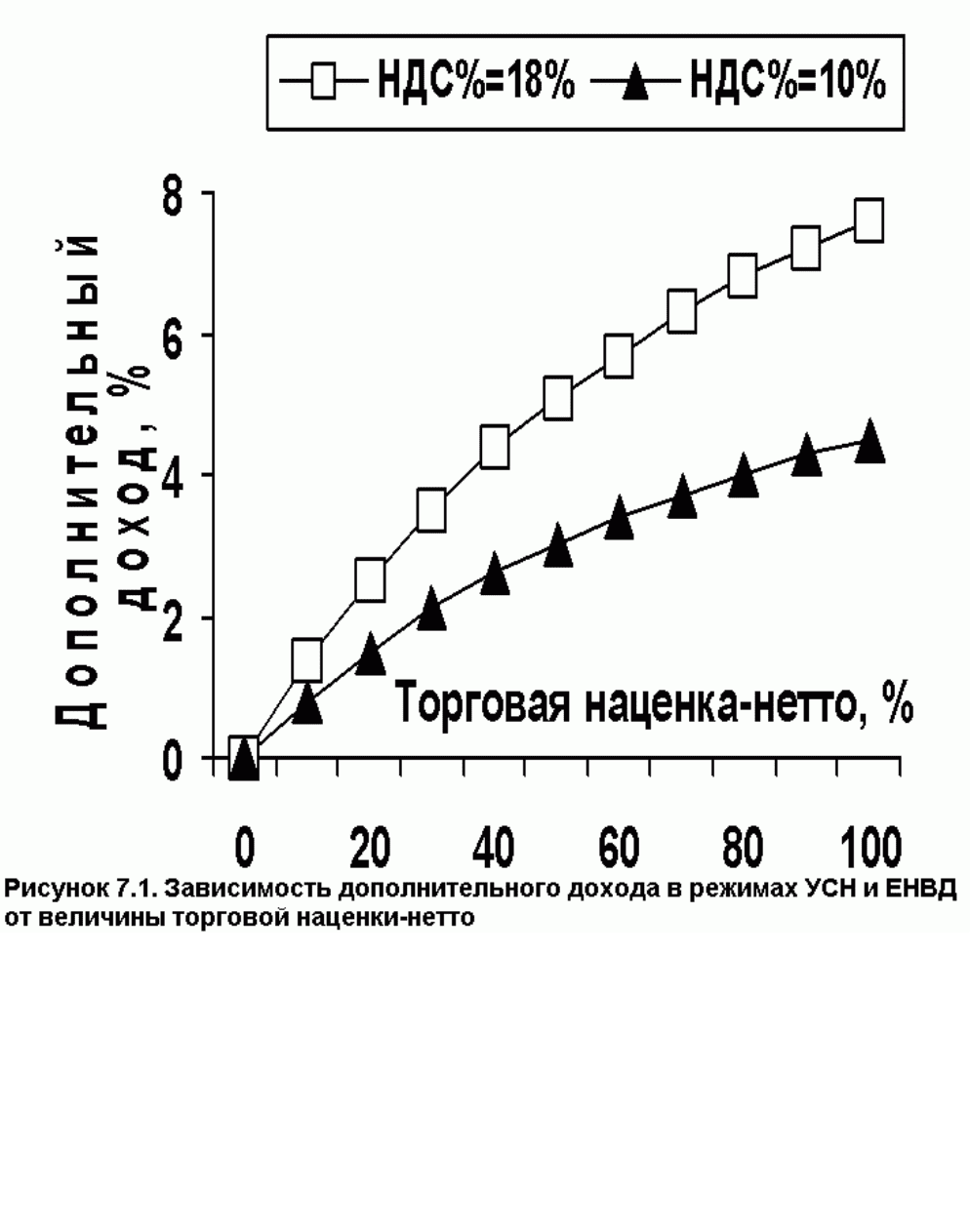

Из формулы (7.3) следует, что продажная цена товаров при применении режимов УСН и ЕНВД

ниже, чем при использовании общей системы налогообложения. Если цены на рынке устанавливают

предприятия, работающие в общей системе налогообложения (как чаще всего и бывает на практике), то

предприятия, работающие в УСН или ЕНВД, могут получить дополнительный доход в виде разницы цен.

Расчеты этого дополнительного дохода в процентах от выручки, проведенные с учетом формулы (7.3)

для двух установленных ставок НДС в диапазоне процентной доли торговой наценки от 0 до 100%,

представлены на графике рис. 7.1.

Так как деятельность магазина в условиях УСН или ЕНВД освобождена от уплаты НДС, то

следует учесть не только влияние торговой наценки-нетто, но и полной торговой наценки (включающей

НДС) в процентах к покупной цене товара с НДС. Как показали расчеты, в этом случае характер

зависимостей остается тем же, но они приобретают иные количественные значения, а именно:

дополнительные доходы магазина при реализации товаров, облагаемых НДС по ставке 18%,

уменьшаются примерно на 15%, а по ставке 10% - примерно на 10%.

Таким образом, в диапазоне реальных торговых наценок (в размерах 20-40% от покупной цены

товара) дополнительный доход для товаров, облагаемых НДС по ставке 18%, будет составлять 2-4% от

выручки, а для товаров, облагаемых НДС по ставке 10%, - 1,5-2,5%.

"Рисунок 7.1. Зависимость дополнительного дохода в режимах УСН и ЕНВД от величины торговой

наценки-нетто"

Если магазин торгует подакцизными товарами, закупая их у зарубежных поставщиков, то в цене

товара, формируемой в рамках ОСН, следует учесть таможенные платежи (таможенную пошлину и

таможенные сборы) и сумму акциза, уплаченную в таможне. При этом сумма НДС, уплаченная в

таможне, учитывается отдельно.

Ц

ОСН

= Т

О

+ С

А

+ ТН

О

+ С

НДС

, (7.4)

где:

Т

О

- покупная стоимость товара (состоящая из их таможенной стоимости, плюс таможенная

пошлина, исключая таможенные сборы за хранение товаров - ст. 149 НК РФ) без НДС;

С

А

- сумма акциза, уплаченная в таможне.

В налоговом учете в соответствии со ст. 264 НК РФ таможенные пошлины и сборы не

включаются в стоимость товара, а отражаются в составе прочих расходов.

Напомним, что данная проблема подробно освещена в главах 3-5.

Таким образом, в цене товаров руководству предприятия и его главному бухгалтеру следует

выделять три существенные составляющие: покупную стоимость, торговую наценку и совокупность

обязательных платежей.

В данной работе рассматривается упрощенный вариант, при котором предприятия розничной

торговли реализуют отечественные и зарубежные товары, но во втором случае они сами не

осуществляют импорт товаров, а получают их от посредников. Для оценки рентабельности таких

предприятий проводятся расчеты финансовых итогов хозяйственной деятельности в условиях ОСН, УСН

и ЕНВД. Они осуществляются на налоговых моделях хозяйственной деятельности магазина розничной

торговли с типовыми для малых торговых предприятий экономическими параметрами.

7.3. Параметры малого предприятия розничной торговли и

структура торговой наценки

Как известно, НК РФ предлагает для торговых организаций совокупность издержек обращения

подразделять по экономическому признаку на четыре следующие группы: материальные; трудовые;

амортизация основных средств; прочие.

Кроме этого, расходы торговых организаций (издержки обращения) принято классифицировать

также по статьям затрат, конкретизируя совокупность хозяйственных операций по отдельным наиболее

важным направлениям. В этом случае торговая наценка-нетто представляет собой совокупность

нескольких статей затрат, характеризующих основные условия хозяйствования, и планируемую

величину прибыли. Процентные доли расходных статей и прибыли зависят от различных факторов, в

том числе размера бизнеса.

Скрупулезный анализ целого ряда нормативных актов предопределил выбор для проведения

задуманных исследований в качестве расчетного примера типичного универсального магазина

розничной торговли, реализующего населению как продукты питания, так и промышленные товары

повседневного спроса. Магазин расположен в городе с численностью населения более 1 млн. человек.

Другие параметры магазина следующие:

количество сотрудников - 7 человек;

средняя месячная заработная плата - 20 тыс. руб.;

площадь торгового зала - 152 кв. м (для режимов ОСН и УСН) и 149 кв. м (для режима ЕНВД);

земельный участок, принадлежащий магазину, составляет 184 кв. м.

Величины торговой наценки-нетто рассматриваемого магазина и покупной стоимости товаров

(без НДС) определены с учетом статистических сведений. Среди них данные, приведенные в письме

Государственной инспекции цен Москвы от 28.03.2003 г. N ГИ-21/236 "Об уровне цен и розничных

надбавок на социально значимые товары".

Составляющие цены товаров (см. формулу 7.1) выбраны таким образом:

средняя ежемесячная покупная стоимость товаров (без НДС) - 1 198 832 руб.;

средняя торговая наценка нетто - 540 тыс. руб. (45,9% от покупной стоимости товаров без НДС);

ставка НДС для 80% покупных товаров - 18%, для 20% покупных товаров - 10% от их стоимости

без НДС; для приобретаемых работ и услуг - 18% от их договорной цены без налога;

средняя месячная торговая наценка-брутто - 628 530 руб.

Среднемесячная выручка составляет 2 024 000 руб.

Торговая наценка-нетто магазина включает в себя 12 типовых статей расходов и сумму прибыли

[129] (см. табл. 7.1).

Таблица 7.1. Структура торговой наценки-нетто

┌──────┬───────────────────────────────┬───────────────┬────────────────┐

│N п/п │ Наименование статьи │ Сумма, руб. │ Доля, % │

├──────┼───────────────────────────────┼───────────────┼────────────────┤

│ 1 │Фонд оплаты труда │ 140 000 │ 25,9 │

├──────┼───────────────────────────────┼───────────────┼────────────────┤

│ 2* │Транспортные расходы │ 76 680 │ 14,2 │

├──────┼───────────────────────────────┼───────────────┼────────────────┤

│ 3 │Отчисления в социальные фонды │ 36 680 │ 6,8 │

├──────┼───────────────────────────────┼───────────────┼────────────────┤

│ 4 │Расходы на рекламу │ 24 840 │ 4,6 │

├──────┼───────────────────────────────┼───────────────┼────────────────┤

│ 5 │Амортизация основных средств │ 23 830 │ 4,4 │

├──────┼───────────────────────────────┼───────────────┼────────────────┤

│ 6 │Аренда основных средств │ 19 980 │ 3,7 │

├──────┼───────────────────────────────┼───────────────┼────────────────┤

│ 7 │Налоги, включаемые в издержки │ 15 651 │ 2,9 │

├──────┼───────────────────────────────┼───────────────┼────────────────┤

│ 8 │Ремонт основных средств │ 14 580 │ 2,7 │

├──────┼───────────────────────────────┼───────────────┼────────────────┤

│ 9 │Содержание помещений │ 12 420 │ 2,3 │

├──────┼───────────────────────────────┼───────────────┼────────────────┤

│ 10 │Материальные расходы │ 8640 │ 1,6 │

├──────┼───────────────────────────────┼───────────────┼────────────────┤

│ 11 │Расходы на охрану │ 5400 │ 1,0 │

├──────┼───────────────────────────────┼───────────────┼────────────────┤

│ 12 │Прочие затраты │ 39 089 │ 7,3 │

├──────┼───────────────────────────────┼───────────────┼────────────────┤

│ 13 │Прибыль │ 122 210 │ 22,6 │

├──────┴───────────────────────────────┼───────────────┼────────────────┤

│Итого │ 540 000 │ 100 │

├──────────────────────────────────────┴───────────────┴────────────────┤

│* Транспортные расходы, помеченные звездочкой в этой таблице, включают│

│в себя только оплату затрат транспортных фирм, доставляющих и│

│развозящих товары. Собственных транспортных средств магазин не имеет.│

│Кроме упомянутых статей, важное место занимают расходы на инкассацию,│

│которые в соответствии со ст. 265 НК РФ относятся к внереализационным│

│затратам. Данные затраты облагаются НДС согласно ст. 149 НК РФ. │

└───────────────────────────────────────────────────────────────────────┘

В табл. 7.1 представлены затраты для общего режима налогообложения.

В выбранном примере рассматриваются собственные основные средства магазина со сроком

полезного использования 25 лет. Они в режимах ОСН и ЕНВД эксплуатировались 5 лет. Переход из ОСН

на УСН осуществлен по окончании 5 лет эксплуатации. В режиме УСН предполагается их амортизация в

течение 10 лет (см. ст. 346.16 НК РФ). Сведения о таких основных средствах можно представить в виде

следующей таблицы (см. табл. 7.2). Поскольку налог на имущество исчисляется по сведениям из

бухгалтерского учета, то в данной таблице представлены материалы для обоих видов учета.

Представленная таблица имеет условный характер, но она важна для проведения сравнений

рентабельности магазина, работающего во всех трех выбранных режимах налогообложения.

Налог на имущество определяется по данным бухгалтерского учета по ставке 2,2% от

остаточной стоимости имущества.

Таблица 7.2. Характеристики основных средств в бухгалтерском учете (БУ) и

в налоговом учете (НУ) в руб.

┌────────────────────────────────────┬──────────────────────────────────────────────────┐

│ Порядковый номер и наименование │ Режим налогообложения │

│ характеристики основных средств ├─────────────────┬───────────────┬────────────────┤

│ │ ОСН │ УСН │ ЕНВД │

│ ├────────┬────────┼───────┬───────┼───────┬────────┤

│ │ БУ │ НУ │ БУ │ НУ │ БУ │ НУ │

├────────────────────────────────────┼────────┼────────┼───────┼───────┼───────┼────────┤

│1. Первоначальная стоимость │ 9 150 │ 7 509 │ 7 320 │ 5 719 │ 9 150 │ 7 509 │

│ │ 000 │ 000 │ 000 │ 200 │ 000 │ 000 │

├────────────────────────────────────┼────────┼────────┼───────┼───────┼───────┼────────┤

│2. Ежемесячная сумма амортизационных│ 30 500 │ 23 830 │61 000 │47 660 │30 500 │ 23 830 │

│отчислений │ │ │ │ │ │ │

├────────────────────────────────────┼────────┼────────┼───────┼───────┼───────┼────────┤

│3. Сумма накопленной за 5 лет│ 1 830 │ 1 429 │ - │ - │ 1 830 │ 1 429 │

│амортизации │ 000 │ 800 │ │ │ 000 │ 800 │

├────────────────────────────────────┼────────┼────────┼───────┼───────┼───────┼────────┤

│4. Остаточная стоимость на момент│ 7 320 │ 5 719 │ - │ - │ - │ - │

│перехода на УСН │ 000 │ 200 │ │ │ │ │

├────────────────────────────────────┼────────┴────────┼───────┴───────┼───────┴────────┤

│5. Постоянная разница по налогу на│ 1600 │ 2002 │ 1600 │

│прибыль │ │ │ │

└────────────────────────────────────┴─────────────────┴───────────────┴────────────────┘

При формировании налоговых моделей хозяйственной деятельности рассматриваемого

магазина использованы те принятые упрощающие предположения, которые позволяют при сохранении

экономического смысла обеспечить сравнимость результатов исследований (см. главу 6).

Кроме того, после тщательного анализа содержания глав 25, 26.2 и 26.3 НК РФ в модели всех

трех режимов налогообложения были введены также следующие допущения в рамках гипотез,

применяемых в экономической кибернетике (науке об управлении торговым предприятием), в частности

об оптимизации издержек обращения магазина и величины его прибыли. Их суть заключается в том, что

налоговый и бухгалтерский учеты должны формироваться одним из двух способов:

1) как взаимосвязанные элементы одной учетной структуры, один из которых является базовым,

а другой - вспомогательным;

2) как две независимые учетные системы, которые периодически в строго обусловленное время

осуществляют взаимную передачу результатов своей работы в зависимости от законодательно

установленного приоритета [66].

В данном исследовании выбран второй способ. При этом ПБУ 18/02 "Учет расчетов по налогу на

прибыль", утвержденное приказом Минфина РФ от 19.11.2002 г. N 114н (в редакции от 11.02.2008 г.).

Оно применяется только для отражения постоянных налоговых разниц, свидетельствующих о

несовпадении характеристик основных средств в налоговом и бухгалтерском учете (см. табл. 7.2).

7.4. Налоговый учет розничных продаж в рамках ОСН

Работа магазина розничной торговли в режиме общей системы налогообложения в отличие от

режимов УСН и ЕНВД не предполагает никаких льгот для малых организаций.

Отличие налогового учета торговых операций в рамках ОСН состоит в несовпадении

бухгалтерской и налоговой трактовки понятий "доходы и расходы", в том числе на приобретение или

создание долгосрочных активов.

В налоговой модели хозяйственной деятельности торгового предприятия важно правильно

отразить те расходы, которые в соответствии с НК РФ не принимаются во внимание при определении

налогооблагаемой базы по налогу на прибыль. Сделать это можно много проще, чем предлагается в НК

РФ и упомянутом выше ПБУ 18/02.

Что касается системы налогообложения, то хозяйственная деятельность рассматриваемой

торговой организации в рамках ОСН предполагает следующий состав исчисляемых налогов.

НДС - по ставкам 10% и 18% от продажной стоимости реализуемых товаров (без НДС), 18% - для

приобретаемых работ и услуг.

Налог на прибыль - по ставке 20% от налогооблагаемой базы, определенной по данным

налогового учета (Федеральный закон от 26.11.2008 г. N 224-ФЗ).

Отчисления в социальные фонды с добавкой платежей на обязательное страхование от

несчастных случаев и профессиональных заболеваний - по суммарной ставке 26,2%.

Налог на доходы физических лиц - по ставке 13% (т.е. без учета вычетов) от начисленной оплаты

труда.

Земельный налог - по ставке 1,5% от кадастровой стоимости 1 квадратного метра земельного

площади участка, который принадлежит магазину. В рассматриваемом примере принята величина 9700

руб. для магазина, расположенного в кадастровом квартале N 13105 Санкт-Петербурга (см.

постановление Правительства Санкт-Петербурга от 28.11.2006 г. N 1432 "Об утверждении результатов

кадастровой оценки земель в Санкт-Петербурге").

Налог на имущество предприятий - по ставке 2,2% от остаточной стоимости собственных

основных средств по сведениям из бухгалтерского учета (см. табл. 7.2).

Совокупность проводок налоговой модели, описывающей ежемесячную деятельность малого

магазина розничной торговли, представлена журналом хозяйственных операций следующего вида (см.

табл. 7.3).

Таблица 7.3. Журнал хозяйственных операций магазина, работающего в рамках ОСН

┌────┬─────────────────┬─────────┬──────────────────────────────────────────┐

│ N │ Корреспонденция │ Сумма │ Содержание хозяйственной операции │

│п/п │ счетов │ руб. │ │

│ ├────────┬────────┤ ├──────────────────────────────────────────┤

│ │ Дебет │ Кредит │ │ │

├────┼────────┼────────┼─────────┼──────────────────────────────────────────┤

│ 1 │ 60 │ 51 │1 395 441│Оплачено поставщикам товаров │

├────┼────────┼────────┼─────────┼──────────────────────────────────────────┤

│ 2 │ 41 │ 60 │ 959 066 │Приняты товары по учетной стоимости без│

│ │ │ │ │НДС (18%) │

├────┼────────┼────────┼─────────┼──────────────────────────────────────────┤

│ 3 │ 41 │ 60 │ 239 766 │Приняты товары по учетной стоимости без│

│ │ │ │ │НДС (10%) │

├────┼────────┼────────┼─────────┼──────────────────────────────────────────┤

│ 4 │ 19 │ 60 │ 172 632 │НДС по приобретенным товарам по ставке 18%│

├────┼────────┼────────┼─────────┼──────────────────────────────────────────┤

│ 5 │ 19 │ 60 │ 23 977 │НДС по приобретенным товарам по ставке 10%│

├────┼────────┼────────┼─────────┼──────────────────────────────────────────┤

│ 6 │ 68 │ 19 │ 196 609 │НДС по приобретенным товарам предъявлен к│

│ │ │ │ │вычету │

├────┼────────┼────────┼─────────┼──────────────────────────────────────────┤

│ 7 │ 60 │ 51 │ 10 195 │Оплачено поставщикам материалов │

├────┼────────┼────────┼─────────┼──────────────────────────────────────────┤

│ 8 │ 10 │ 60 │ 8640 │Оприходованы материалы по стоимости без│

│ │ │ │ │НДС │

├────┼────────┼────────┼─────────┼──────────────────────────────────────────┤

│ 9 │ 19 │ 60 │ 1555 │НДС по приобретенным материалам │

├────┼────────┼────────┼─────────┼──────────────────────────────────────────┤

│ 10 │ 68 │ 19 │ 1555 │НДС по материалам предъявлен к вычету │

├────┼────────┼────────┼─────────┼──────────────────────────────────────────┤

│ 11 │ 44 │ 10 │ 8640 │Материалы отпущены для практического│

│ │ │ │ │использования │

├────┼────────┼────────┼─────────┼──────────────────────────────────────────┤

│ 12 │ 76 │ 51 │ 90 482 │Оплачены транспортные расходы │

├────┼────────┼────────┼─────────┼──────────────────────────────────────────┤

│ 13 │ 44 │ 76 │ 76 680 │Учтены транспортные расходы без НДС │

├────┼────────┼────────┼─────────┼──────────────────────────────────────────┤

│ 14 │ 19 │ 76 │ 13 802 │НДС по транспортным расходам │

├────┼────────┼────────┼─────────┼──────────────────────────────────────────┤

│ 15 │ 68 │ 19 │ 13 802 │Погашен НДС по транспортным расходам │

├────┼────────┼────────┼─────────┼──────────────────────────────────────────┤

│ 16 │ 44 │ 70 │ 140 000 │Начислена заработная плата персоналу│

│ │ │ │ │магазина │

├────┼────────┼────────┼─────────┼──────────────────────────────────────────┤

│ 17 │ 70 │ 68 │ 18 200 │Удержан налог на доходы физических лиц │

├────┼────────┼────────┼─────────┼──────────────────────────────────────────┤

│ 18 │ 44 │ 69 │ 36 680 │Начислены платежи в социальные фонды │

├────┼────────┼────────┼─────────┼──────────────────────────────────────────┤

│ 19 │ 44 │ 02 │ 23 830 │Начислена амортизация собственных основных│

│ │ │ │ │средств │

├────┼────────┼────────┼─────────┼──────────────────────────────────────────┤

│ 20 │ 76 │ 51 │ 23 576 │Переведена плата за аренду основных│

│ │ │ │ │средств │

├────┼────────┼────────┼─────────┼──────────────────────────────────────────┤

│ 21 │ 44 │ 76 │ 19 980 │Учтена в составе издержек арендная плата│

│ │ │ │ │без НДС │

├────┼────────┼────────┼─────────┼──────────────────────────────────────────┤

│ 22 │ 19 │ 76 │ 3596 │НДС по арендной плате │

├────┼────────┼────────┼─────────┼──────────────────────────────────────────┤

│ 23 │ 68 │ 19 │ 3596 │НДС по арендной плате предъявлен к вычету │

├────┼────────┼────────┼─────────┼──────────────────────────────────────────┤

│ 24 │ 76 │ 51 │ 29 311 │Оплачены расходы на рекламу │

├────┼────────┼────────┼─────────┼──────────────────────────────────────────┤

│ 25 │ 44 │ 76 │ 24 840 │Учтены в составе издержек расходы на│

│ │ │ │ │рекламу без НДС │

├────┼────────┼────────┼─────────┼──────────────────────────────────────────┤

│ 26 │ 19 │ 76 │ 4471 │НДС по расходам на рекламу │

├────┼────────┼────────┼─────────┼──────────────────────────────────────────┤

│ 27 │ 68 │ 19 │ 4471 │Погашен НДС по расходам на рекламу │

├────┼────────┼────────┼─────────┼──────────────────────────────────────────┤

│ 28 │ 76 │ 51 │ 14 656 │Оплачены расходы на содержание помещений │

├────┼────────┼────────┼─────────┼──────────────────────────────────────────┤

│ 29 │ 44 │ 76 │ 12 420 │Учтены расходы на содержание помещений без│

│ │ │ │ │НДС │

├────┼────────┼────────┼─────────┼──────────────────────────────────────────┤

│ 30 │ 19 │ 76 │ 2236 │НДС по расходам на содержание помещений │

├────┼────────┼────────┼─────────┼──────────────────────────────────────────┤

│ 31 │ 68 │ 19 │ 2236 │Погашен НДС по расходам на содержание│

│ │ │ │ │помещений │

├────┼────────┼────────┼─────────┼──────────────────────────────────────────┤

│ 32 │ 76 │ 51 │ 6372 │Оплачены расходы на охрану │

├────┼────────┼────────┼─────────┼──────────────────────────────────────────┤

│ 33 │ 44 │ 76 │ 5400 │Включены в издержки расходы на охрану без│

│ │ │ │ │НДС │

├────┼────────┼────────┼─────────┼──────────────────────────────────────────┤

│ 34 │ 19 │ 76 │ 972 │НДС по расходам на охрану │

├────┼────────┼────────┼─────────┼──────────────────────────────────────────┤

│ 35 │ 68 │ 19 │ 972 │НДС по расходам на охрану предъявлен к│

│ │ │ │ │вычету │

├────┼────────┼────────┼─────────┼──────────────────────────────────────────┤

│ 36 │ 76 │ 51 │ 8921 │Оплачены расходы на инкассацию │

├────┼────────┼────────┼─────────┼──────────────────────────────────────────┤

│ 37 │ 91 │ 76 │ 7560 │Учтены расходы на инкассацию без НДС │

├────┼────────┼────────┼─────────┼──────────────────────────────────────────┤

│ 38 │ 19 │ 76 │ 1361 │НДС по расходам на инкассацию │

├────┼────────┼────────┼─────────┼──────────────────────────────────────────┤

│ 39 │ 68 │ 19 │ 1361 │НДС по расходам на инкассацию предъявлен к│

│ │ │ │ │вычету │

├────┼────────┼────────┼─────────┼──────────────────────────────────────────┤

│ 40 │ 76 │ 51 │ 17 204 │Оплачены расходы по ремонту основных│

│ │ │ │ │средств │

├────┼────────┼────────┼─────────┼──────────────────────────────────────────┤

│ 41 │ 44 │ 76 │ 14 580 │Учтены расходы по ремонту основных средств│

│ │ │ │ │без НДС │

├────┼────────┼────────┼─────────┼──────────────────────────────────────────┤

│ 42 │ 19 │ 76 │ 2624 │Отражена сумма НДС по ремонту основных│

│ │ │ │ │средств │

├────┼────────┼────────┼─────────┼──────────────────────────────────────────┤

│ 43 │ 68 │ 19 │ 2624 │НДС по ремонту основных средств предъявлен│

│ │ │ │ │к вычету │

├────┼────────┼────────┼─────────┼──────────────────────────────────────────┤

│ 44 │ 76 │ 51 │ 46 125 │Оплачены другие расходы │

├────┼────────┼────────┼─────────┼──────────────────────────────────────────┤

│ 45 │ 44 │ 76 │ 39 089 │Учтены другие расходы без НДС │

├────┼────────┼────────┼─────────┼──────────────────────────────────────────┤

│ 46 │ 19 │ 76 │ 7036 │НДС по другим расходам │

├────┼────────┼────────┼─────────┼──────────────────────────────────────────┤

│ 47 │ 68 │ 19 │ 7036 │Погашен НДС по другим расходам │

├────┼────────┼────────┼─────────┼──────────────────────────────────────────┤

│ 48 │ 44 │ 68 │ 2231 │Начислена эквивалентная доля земельного│

│ │ │ │ │налога │

├────┼────────┼────────┼─────────┼──────────────────────────────────────────┤

│ 49 │ 44 │ 68 │ 13 420 │Начислена эквивалентная доля налога на│

│ │ │ │ │имущество │

├────┼────────┼────────┼─────────┼──────────────────────────────────────────┤

│ 50 │ 90 │ 41 │ 959 066 │Списана себестоимость товаров, облагаемых│

│ │ │ │ │по ставке 18% │

├────┼────────┼────────┼─────────┼──────────────────────────────────────────┤

│ 51 │ 90 │ 41 │ 239 766 │Списана себестоимость товаров, облагаемых│

│ │ │ │ │по ставке 10% │

├────┼────────┼────────┼─────────┼──────────────────────────────────────────┤

│ 52 │ 90 │ 44 │ 334 232 │Списаны на реализацию издержки обращения,│

│ │ │ │ │относящиеся к товарам, облагаемым НДС по│

│ │ │ │ │ставке 18% │

├────┼────────┼────────┼─────────┼──────────────────────────────────────────┤

│ 53 │ 90 │ 44 │ 83 558 │Списаны на реализацию издержки обращения,│

│ │ │ │ │относящиеся к товарам, облагаемым НДС по│

│ │ │ │ │ставке 10% │

├────┼────────┼────────┼─────────┼──────────────────────────────────────────┤

│ 54 │ 90 │ 68 │ 250 391 │Начислен НДС от реализации товаров,│

│ │ │ │ │облагаемых по ставке 18% │

├────┼────────┼────────┼─────────┼──────────────────────────────────────────┤

│ 55 │ 90 │ 68 │ 34 777 │Начислен НДС от реализации товаров,│

│ │ │ │ │облагаемых по ставке 10% │

├────┼────────┼────────┼─────────┼──────────────────────────────────────────┤

│ 56 │ 62 │ 90 │1 619 200│Отражена выручка от реализации товаров по│

│ │ │ │ │рыночным ценам, определенная по формуле│

│ │ │ │ │(1) для товаров, облагаемых НДС по ставке│

│ │ │ │ │18% │

├────┼────────┼────────┼─────────┼──────────────────────────────────────────┤

│ 57 │ 62 │ 90 │ 404 800 │Отражена выручка от реализации товаров по│

│ │ │ │ │рыночным ценам, рассчитанная по формуле│

│ │ │ │ │(1) для товаров, облагаемых НДС по ставке│

│ │ │ │ │10% │

├────┼────────┼────────┼─────────┼──────────────────────────────────────────┤

│ 58 │ 50 │ 62 │2 024 000│Оприходована наличная денежная выручка │

├────┼────────┼────────┼─────────┼──────────────────────────────────────────┤

│ 59 │ 90 │ 99 │ 122 210 │Определена прибыль от реализации товаров │

├────┼────────┼────────┼─────────┼──────────────────────────────────────────┤

│ 60 │ 99 │ 91 │ 7560 │Списаны прочие расходы │

├────┼────────┼────────┼─────────┼──────────────────────────────────────────┤

│ 61 │ 99 │ 68 │ 24 442 │Начислен налог на прибыль по ставке 20% (с│

│ │ │ │ │01.01.2009 г.) │

├────┼────────┼────────┼─────────┼──────────────────────────────────────────┤

│ 62 │ 51 │ 50 │2 024 000│Выручка переведена из кассы на расчетный│

│ │ │ │ │счет │

├────┼────────┼────────┼─────────┼──────────────────────────────────────────┤

│ 63 │ 68 │ 51 │ 109 199 │Оплачены налоги в бюджет │

├────┼────────┼────────┼─────────┼──────────────────────────────────────────┤

│ 64 │ 69 │ 51 │ 36 680 │Перечислены платежи в социальные фонды │

├────┼────────┼────────┼─────────┼──────────────────────────────────────────┤

│ 65 │ 50 │ 51 │ 121 800 │Получено по чеку из банка в кассу │

├────┼────────┼────────┼─────────┼──────────────────────────────────────────┤

│ 66 │ 70 │ 50 │ 121 800 │Выплачена заработная плата персоналу │

└────┴────────┴────────┴─────────┴──────────────────────────────────────────┘

Расходы по инкассации, согласно ст. 265 НК РФ классифицируются в качестве

внереализационных затрат и отражаются на счете 91 "Прочие доходы и расходы", а не на счете 44

"Расходы на продажу".

Результаты расчетов баланса, а также составных элементов выручки и торговой наценки-брутто

магазина представлены в табл. 7.4-7.6.

Таблица 7.4. Баланс бухгалтерской модели магазина, работающего в режиме ОСН

┌──────────────────────────────────┬────────────────────────────────────────┐

│ Актив │ Пассив │

├────────────────────────┬─────────┼──────────────────────────┬─────────────┤

│51 "Расчетные счета" │ 114 038 │02 "Амортизация основных│ 23 830 │

│ │ │средств" │ │

├────────────────────────┼─────────┼──────────────────────────┼─────────────┤

│ │ │99 "Прибыли и убытки" │ 90 208 │

├────────────────────────┼─────────┼──────────────────────────┼─────────────┤

│Баланс │ 114 038 │Баланс │ 114 038 │

└────────────────────────┴─────────┴──────────────────────────┴─────────────┘

В активе баланса на счете 51 "Расчетные счета" отражен остаток выручки, которому в пассиве

соответствуют две суммы: ежемесячной амортизации основных средств (на счете 02 "Амортизация

основных средств") и чистой прибыли (на счете 99 "Прибыли и убытки"). Под чистой прибылью

понимается прибыль, оставшаяся у магазина после уплаты единого налога.

Таблица 7.5. Компоненты выручки магазина, работающего в режиме ОСН

┌────────────────────────────────────────┬────────────────┬─────────────────┐

│ Наименование компоненты │ Сумма, руб. │ Доля, % │

├────────────────────────────────────────┼────────────────┼─────────────────┤

│Выручка │ 2 024 000 │ 100 │

├────────────────────────────────────────┼────────────────┼─────────────────┤

│Покупная стоимость товаров без НДС │ 1198 832 │ 59,23 │

├────────────────────────────────────────┼────────────────┼─────────────────┤

│Суммарные налоговые платежи │ 380 141 │ 18,78 │

├────────────────────────────────────────┼────────────────┼─────────────────┤

│Амортизация основных средств │ 23 830 │ 1,18 │

├────────────────────────────────────────┼────────────────┼─────────────────┤

│Другие расходы │ 330 989 │ 16,35 │

├────────────────────────────────────────┼────────────────┼─────────────────┤

│Чистая прибыль │ 90 280 │ 4,46 │

└────────────────────────────────────────┴────────────────┴─────────────────┘

Таблица 7.6. Составляющие торговой наценки-брутто магазина, работающего в режиме ОСН

┌────────────────────────────────────────┬────────────────┬─────────────────┐

│ Наименование компоненты │ Сумма, руб. │ Доля, % │

├────────────────────────────────────────┼────────────────┼─────────────────┤

│Торговая наценка-брутто │ 628 530 │ 100 │

├────────────────────────────────────────┼────────────────┼─────────────────┤

│Суммарные налоговые платежи │ 183 503 │ 29,20 │

├────────────────────────────────────────┼────────────────┼─────────────────┤

│Амортизация основных средств │ 23 830 │ 3,79 │

├────────────────────────────────────────┼────────────────┼─────────────────┤

│Другие расходы │ 330 989 │ 52,66 │

├────────────────────────────────────────┼────────────────┼─────────────────┤

│Чистая прибыль │ 90 208 │ 14,35 │

└────────────────────────────────────────┴────────────────┴─────────────────┘

Признание в качестве входного денежного потока и выручки, и торговой наценки-брутто

соответствует двум известным принципам торговли:

в качестве купца, приобретающего товары от своего имени и затем перепродающего их;

в виде посредника, принимающего товары на реализацию.

Материалы табл. 7.5 и 7.6 свидетельствуют о достаточно жестком налогообложении торгового

бизнеса, работающего в общей системе налогообложения, поэтому большой интерес представляет

рассмотрение систем УСН и ЕНВД.

7.5. Налоговый учет розничных продаж в режиме УСН

В соответствии с главой 26.2 НК РФ на упрощенную систему налогообложения могут перейти

предприятия розничной торговли, у которых одновременно соблюдаются следующие условия:

1) доход от реализации товаров без НДС за девять месяцев, предшествующих переходу, не

превысил сумму 15 млн. руб. (умноженную на коэффициент-дефлятор (см. табл. 3.7 главы 3);

2) совокупная остаточная стоимость внеоборотных активов (основных средств и нематериальных

активов) не выше 100 млн. руб.;

3) средняя численность персонала не более 100 человек;

4) некоторые иные ограничения по перечню ст. 346.12 (в нашем исследовании не применяемые).

При использовании упрощенной системы налогообложения взимается единый налог, который

заменяет несколько налогов общего налогового режима: НДС (исключая НДС на таможне при ввозе

товаров и по операциям в соответствии с договором простого товарищества, доверительного

управлении имуществом или концессионным соглашением), налог на прибыль и налог на имущество.

Отчисления на социальное страхование и обеспечение ограничивается двумя компонентами:

1) взносами в пенсионный фонд в соответствии с Федеральным законом от 15.12.2001 г. N 167-

ФЗ "Об обязательном пенсионном страховании в Российской Федерации" (в редакции от 23.07.2008 г.);

2) отчисления на обязательное страхование в соответствии с законами:

от 24.07.1998 г. N 125-ФЗ "Об обязательном страховании от несчастных случаев на производстве

и профессиональных заболеваниях" (в редакции от 21.07.2007 г.);

от 19.12.2006 г. N 235-ФЗ "О страховых тарифах на обязательное страхование от несчастных

случаев на производстве и профессиональных заболеваний на 2007 год";

от 21.07.2007 г. N 186-ФЗ "О страховых тарифах на обязательное социальное страхование от

несчастных случаев на производстве и профессиональных заболеваний на 2008 год и на плановый

период 2009 и 2010 годов".

Взносы в пенсионный фонд начисляются по следующим ставкам (см. табл. 7.7).

Таблица 7.7. Ставки взносов в ПФ РФ для торговых предприятий

┌────────────────────┬────────────────────────────┬─────────────────────────────────────────────────────┐

│ Налоговая база на │Для лиц 1966 года рождения и│ Для лиц 1967 года рождения и моложе │

│ каждого работника │ старше │ │

│ нарастающим итогом ├────────────────────────────┼────────────────────────┬────────────────────────────┤

│ (руб.) │На финансирование страховой │ На финансирование │ На финансирование │

│ │ части трудовой пенсии │страховой части трудовой│накопительной части трудовой│

│ │ │ пенсии │ пенсии │

├────────────────────┼────────────────────────────┼────────────────────────┼────────────────────────────┤

│ До 280_000 │ 14,0% │ 8,0% │ 6,0% │

├────────────────────┼────────────────────────────┼────────────────────────┼────────────────────────────┤

│От 280 001 до 600│ 39 200 руб. + 5,5% от │ 22 400 руб. + 3,1% от │ 16 800 руб. + 2,4% от │

│000 руб. │ превышения над 280 000 │ превышения над 280 000 │ превышения над 280 000 │

├────────────────────┼────────────────────────────┼────────────────────────┼────────────────────────────┤

│Свыше 600 000 руб. │ 56 800 руб. │ 32 320 руб. │ 24 480 руб. │

└────────────────────┴────────────────────────────┴────────────────────────┴────────────────────────────┘

В рассматриваемом примере используется общая ставка социальных платежей, равная 14,2% от

начисленной оплаты труда.

Другие налоги уплачиваются в общем порядке. К ним относятся следующие налоги: налог на

доходы физических лиц, земельный налог и налог на имущество организаций.

Налог на доходы физических лиц - по ставке 13% (без учета вычетов) от начисленной оплаты

труда.

Земельный налог - по ставке 1,5% от кадастровой стоимости 1 квадратного метра земельного

площади участка, который принадлежит магазину. Как и в общем режиме принята величина 9700 руб.

для магазина, расположенного в кадастровом квартале N 13105 Санкт-Петербурга (см. постановление

Правительства Санкт-Петербурга от 28.11.2006 г. N 1432 "Об утверждении результатов кадастровой

оценки земель в Санкт-Петербурге").

Рассматриваются оба варианта налогообложения, предоставляемые на выбор

налогоплательщику:

1) налог на признанные доходы по ставке 6%;

2) налог на разницу между признанными доходами и расходами по ставке 15%. Состав расходов

расшифровывается в ст. 346.16 НК РФ.