Коупленд Т., Коллер Т. Стоимость компаний - оценка и управление

Подождите немного. Документ загружается.

128 Часть первая. Стоимость компании и задачи менеджера

В идеале управление персоналом должно персонифицировать для каж-

дого работника общую цель создания стоимости. Это позволяет согласовать

интересы собственников и менеджеров, а также укрепить долгосрочную эф-

фективность компании.

ПРИСТУПАЕМ К СОЗДАНИЮ СТОИМОСТИ

Если вы заинтересованы в том, чтобы ваша компания создавала стоимость,

то наверняка захотите узнать несколько вещей: с чего начинать, какие шаги

предпринимать и от чего зависит прочный успех. Для начала поймите, что

единого рецепта осуществления стоимости, применимого ко всем компаниям

без разбора, не существует. Ниже описаны два примера с компаниями,

успешно взявшими курс на стоимость, и эти примеры демонстрируют два

совершенно разных подхода.

1. Компания, работающая в секторе товаров производственного назначения,

провела полномасштабную перестройку, разбив свою организационную

структуру на отдельные бизнес-единицы. Затем корпоративный центр

установил для каждого из этих подразделений высокие целевые

нормативы. Для того чтобы показать руководителям подразделений пути

и способы достижения нормативов, компания прибегла к подробному

анализу факторов стоимости и внедрила соответствующие системы

управления бизнесом в разных подразделениях.

2. Конгломерат начал преобразования с корпоративного центра, пересмот-

рев его целевые установки и бизнес-портфель, а также приняв решение

ввести систему управления бизнесом в рамках общей структуры. Затем

корпоративный центр, в свою очередь, распространил эту систему управ-

ления на каждое подразделение.

Всякой компании нужно составить свой собственный график преобра-

зований, отвечающий ее особым потребностям. Большинству фирм лучше

начать с диагностического анализа. Что касается финансов, мы рекомен-

дуем провести стоимостную оценку и расчет экономической прибыли для

каждой бизнес-единицы, чтобы определить, какая из них создает, а какая

поглощает стоимость. Обратное приведение ожиданий, воплощенных в

цене акций, покажет менеджерам, как рынок воспринимает будущее ком-

пании. После чего ее руководство может пересмотреть общие установки и

цели в свете того, «что есть сейчас» и «что могло бы быть».

В организационном плане руководству необходимо собрать базу дан-

ных, отражающих качество и эффективность нынешних организационной

структуры и управленческих процессов. Зачастую компании прибегают

для этого к опросу сотрудников разных уровней, выясняя, как они видят

нынешнее состояние компании на фоне лучших образцов создания стоимо-

сти, подобных тем, что описаны выше. (Помните только, что такие опросы

должны быть анонимными, чтобы люди, отвечая, чувствовали себя раско-

6. Создание стоимости 129

ванно.) В дополнение к опросу руководство может провести общее собрание

для обсуждения того, что уже сделано и что еще предстоит.

Когда вы покончите с этой первоначальной диагностикой, вам придется

выбирать приоритеты в тех сферах деятельности, которые требуют особо

пристального внимания. Тут тоже нет строгих правил, диктующих какую-то

определенную последовательность действий, однако надо помнить, что для

успеха в некоторых из этих областей необходимо сперва навести порядок

в

других; так, вам не удастся наладить эффективное управление бизнесом

до тех пор, пока вы не выявили ключевые факторы стоимости. К тому же

учтите, что систематическое изучение всех аспектов осуществления стои-

мости — это процесс, занимающий обычно несколько лет, если, конечно,

вы хотите, чтобы он принес компании долгосрочные плоды.

Что отличает компании, преуспевшие в создании стоимости, от других,

чьи усилия увенчались куда более скромными достижениями? Мы выявили

несколько факторов успеха.

• Явственная приверженность взятому курсу со стороны высшего руковод-

ства дает понять остальным работникам, что это не просто очередное вея-

ние моды, а серьезное намерение изменить фундаментальные установки

и модели поведения в компании.

• Активное участие руководителей бизнес-единиц, особенно в анализе

факторов стоимости, играет решающую роль как в понимании ими основ

собственного бизнеса, так и в обретении ими «чувства собственности»

(ответственности за конечный результат).

• Связь преобразований с существующими в компании процессами дает

уверенность, что усилия по созданию стоимости находят отражение в

стратегическом планировании, размещении капитала, а также в реше-

ниях, определяющих продвижение по службе и вознаграждение работ-

ников. В идеале при принятии всех серьезных управленческих решений

следует учитывать их влияние на стоимость для акционеров.

• Прагматичный, деловой подход способствует тому, чтобы курс на созда-

ние стоимости осуществлялся с подлинным энтузиазмом, а не погряз в

бюрократических отписках и проволочках.

РЕЗЮМЕ

Хотя все акционерные компании неизбежно сталкиваются с необходимо-

стью создавать стоимость для акционеров, каждой приходится выбирать

собственный путь к этой цели, в зависимости от своих стартовых позиций

и индивидуальных установок. В этой главе мы обрисовали финансовый,

стратегический и организационный аспекты, которые считаем наиболее

важными для осуществления стоимости. Наведя должный порядок в этих

сферах деятельности, компании могут добиться значительных и прочных

улучшений в своей работе.

ГЛАВА 7

Слияния,

поглощения

и совместные

предприятия

В

сякий корпоративный руководитель на протяжении своей карьеры поч-

ти наверняка окажется вовлечен хотя бы в одну (а скорее, не в одну)

крупную стратегическую сделку. Даже если такая сделка не будет заверше-

на, ему неминуемо предстоит, как минимум, подвергнуться «испытанию

на прочность» со стороны другой компании (т. е. получить пробное пред-

ложение о слиянии), или самому вступить в торги за некое предприятие,

выставленное на продажу уполномоченным инвестиционным банком, или

хотя бы схлестнуться с коллегами по бизнесу в дебатах о достоинствах на-

меченной сделки.

Слияния, поглощения, отъединения структурных подразделений,

совместные предприятия и прочие подобные затеи давно уже стали не-

отъемлемой чертой корпоративного ландшафта. Они приобрели печаль-

ную известность стараниями так называемых «баронов-разбойников»,

бесчинствовавших в США в конце 1800-х годов, а также Дж. П. Моргана со

товарищи, развернувших бурную деятельность по консолидации бизнеса в

начале 1900-х. С тех пор по Соединенным Штатам прокатились несколько

волн такого рода активности: первая совпала с экономическим подъемом

1960-х годов, затем последовала волна неоднозначных по последствиям

реструктуризации в 1980-е годы, и самая последняя, отличавшаяся гранди-

озным масштабом сделок, пришлась на конец 1990-х годов. Европа тоже ис-

130

7. Слияния, поглощения и совместные предприятия 131

пытала мощный всплеск слияний и поглощений, чему способствовали такие

разноплановые факторы, как введение единой валюты, перепроизводство

во многих отраслях и попытки (правда, довольно беспомощные) повернуть

европейские рынки капитала лицом к акционерам. Европейские «охотники

за компаниями» проявляют недюжинную активность и в международных

сделках. Азиатские рынки по ряду причин пока меньше затронуты слияни-

ями и поглощениями, хотя в Японии наблюдаются признаки усиления этой

активности по мере восстановления японской экономики после десятилет-

него спада.

Слияния и поглощения становятся все более важным инструментом пе-

рераспределения ресурсов в мировой экономике и реализации корпоратив-

ных стратегий. Для многих фирм, среди которых встречаются и партнерства

с частным собственным капиталом, и открытые акционерные компании,

играющие роль отраслевого центра консолидации (например, Starwood),

поглощения и отъединения структурных подразделений сами по себе и со-

ставляют корпоративную стратегию. Быстро формируется разветвленная

инфраструктура, облегчающая такие сделки; ее образуют многочисленные

инвестиционные банки, юристы, консультанты всех сортов, агентства по

связям с общественностью, бухгалтеры, посредники, частные инвесторы и

частные исследовательские фирмы. Если вспомнить, что еще в конце 1970-х

годов у большинства инвестиционных банков не было даже специальных

отделов слияний и поглощений, метаморфоза очевидна.

В этой главе мы сосредоточим внимание на покупающей стороне — то

есть собственно на слияниях и поглощениях, ибо понимание процедуры по-

купки компании проливает свет и на сопряженные процессы — отъединение

структурных подразделений и организацию совместных предприятий. Мы

попытаемся дать общий обзор этой темы и поделимся с вами своими сооб-

ражениями о том, какие уроки можно извлечь из прошлого опыта в этой

области.

ПОБЕДИТЕЛИ И ПОБЕЖДЕННЫЕ

Экономисты, политики, журналисты и обычные люди не устают спорить

о том, полезны ли слияния и поглощения для экономики. Как показыва-

ет жизнь, мнений по этому вопросу ровно столько, сколько обсуждаемых

сделок и сколько точек зрения на каждую сделку. Слияние может пойти на

пользу акционерам как приобретающей, так и приобретаемой компании, но

оказаться вредным для экономики в целом, если ведет к образованию моно-

полии, ущемляющей интересы потребителей. Человек, потерявший работу в

результате слияния, или город, лишившийся своего «кроветворного» пред-

приятия, не сразу оправятся от такого удара (а то и никогда не оправятся).

С другой стороны, реальные улучшения в эффективности могут обернуть-

ся более высоким качеством и более низкой ценой товаров. А экономика в

132 Часть первая. Стоимость компании и задачи менеджера

целом становится более жизнеспособной, богатой на предпринимательские

возможности и рабочие места, если ресурсы постоянно перетекают туда, где

они способны принести большую отдачу.

Наше мнение вам известно: главное — создавать стоимость для акцио-

неров. Всякий, кто планирует слияние или поглощение, должен сознавать

непреложный факт: многие корпоративные приобретения не увеличивают

стоимость для акционеров. Рынок корпоративного управления и контроля

довольно эффективен: выгодные сделки здесь не даются без труда, если они

вообще существуют. Большинство успешных сделок — это продукт тщатель-

ной организации, ну и, возможно, некоторого везения.

Основания для подобного предостережения дают две обширные катего-

рии исследований. Обычно ученые применяют анализ ex ante, то есть изуча-

ют предварительную реакцию рынка на объявление о слиянии, принимая во

внимание не только ожидаемые издержки и выгоды сделки, но и рыночные

ожидания ее фактического осуществления (завершения). Такой подход под-

разумевает, что рынок «умен и сообразителен»: что он в состоянии, взвесив

заплаченную цену, потенциальную синергию и способность менеджерских

команд к интеграции, вывести из этой информации объективную оценку

вероятности, с какой сделка добавит компании стоимость. Другой подход

к исследованию — анализ ex post, когда успехи или неудачи слияния изу-

чаются по его завершении, то есть когда фактические последствия сделки

сопоставляются с теми надеждами, которые на нее возлагались.

Рыночная реакция ex ante

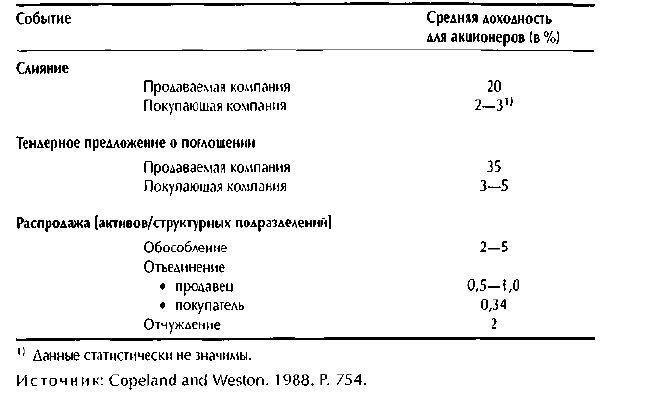

В таблице 7.1 обобщены результаты десятков научных исследований. Ак-

ционеры приобретаемых компаний больше всех выигрывают в результате

торгов: им достается в среднем 20% ценовой премии при дружественных

слияниях и 35% — при враждебных поглощениях. На долю акционеров

покупающих компаний в среднем приходится очень незначительная при-

быльность, статистически не отличимая от нуля. Акционерам приобретае-

мых компаний выпадают основные выгоды, поскольку конкуренция среди

покупателей доводит цену покупки до такого уровня, где акционерам при-

обретающей компании практически ничего не остается.

Это не означает, что покупатели никогда не добиваются успеха после

осуществления сделки или что рынок всегда реагирует на такие сделки без-

различно либо негативно. Однако это показывает, с каким сомнением ин-

весторы воспринимают шанс покупателя заработать на сделке какую бы то

ни было прибыль сверх того, что он заплатил. Точно так же благоприятный

первоначальный отклик рынка отражает всего лишь ожидание, что сделка в

конце концов, хотя и не сразу, приведет к наращиванию стоимости.

Выяснить, что ожидаемые последствия слияния или поглощения для

покупающей компании, как правило, не вдохновляют рынок, несмотря на

7. Слияния, поглощения и совместные предприятия 133

Таблица 7.1. Эмпирические исследования слияний и поглощений

красочные обещания, раздаваемые при объявлении сделки, — это само по

себе интересно и познавательно. Но такое открытие оставляет в тени важ-

ную информацию: от сделок какого типа рынок может ожидать приращения

стоимости. Для того чтобы найти ответ на этот вопрос, несколько наших

коллег изучили рыночную реакцию ex ante на все сделки объемом свыше

500 млн дол., в которых участвовали американские компании открытого

типа с января 1996 по сентябрь 1998 г. Полученные результаты совпадают

с выводами прежних научных исследований: для компаний-покупателей в

среднем рынок не ждал особых прибылей в результате сделок, тогда как

акционерам приобретаемых компаний достались впечатляющие выгоды в

90% случаев.

Но если присмотреться к результатам этого анализа повнимательнее,

то обнаружится, что многие из исследованных сделок рынок расценил как

выгодные для покупающих акционеров. Проблема в том, что в общей массе

оказалось также много сделок, от которых рынок не ждал ничего хороше-

го, — отсюда и ничтожный средний эффект. Среди компаний-покупателей,

чьи акции сразу после объявления сделки сильно изменились в цене (в ту

или иную сторону), 42% остались в выигрыше, а 58% проиграли.

Так какого же типа сделки порождают у рынка благоприятные ожида-

ния? По наблюдениям исследователей, во всех случаях положительной ре-

акции проявлялись следующие признаки (что согласуется с элементарным

здравым смыслом).

• Более существенный общий прирост стоимости. Шанс на успех компа-

нии-покупателя возрастает, когда сделка в целом демонстрирует реаль-

ный потенциал создания стоимости. Если сделка расценивается только

134 Часть первая. Стоимость компании и задачи менеджера

как источник предполагаемых прибылей или убытков, акции покупателя

падают в цене в 98% случаев. Если рынок же усматривает в сделке долго-

вечную «жизненную силу» — скажем, подлинные синергические преиму-

щества, — гораздо вероятнее, что покупатель, заплатив «справедливую»

цену акционерам-продавцам, все же сумеет отхватить часть выгод для

своих акционеров.

• Более низкая ценовая премия. У покупателей, которые платят за компа-

нию-мишень более низкую ценовую премию (менее 10%), втрое выше

шанс испытать благоприятное движение цены акций после объявления

о сделке. Более того, покупатели, приобретающие филиалы или под-

разделения других компаний, скорее встретят благоприятную реакцию

рынка, нежели покупатели, приобретающие корпорацию целиком. Это

может объясняться следующими обстоятельствами: у филиалов и под-

разделений, как правило, нет рыночной цены акций, которая служила

бы точкой отсчета в торгах; продавцы сами хотят осуществить сделку,

а менеджеры — избавиться от проблемного предприятия; покупающая

компания способна быстрее и эффективнее интегрировать в свой бизнес

отдельное предприятие.

• Покупатель отлигается более высокой эффективностью. Компании,

которые в основной деятельности демонстрируют финансовые резуль-

таты ниже среднеотраслевого уровня, добиваются меньших успехов при

слияниях/поглощениях, нежели отраслевые лидеры. Так, компании-по-

купатели, чья рентабельность инвестированного капитала в течение пяти

лет превышает среднеотраслевой показатель, чаще испытывают прирост

цены акций после объявления сделки, тогда как у отстающих компаний

акции чаще падают в цене.

Результаты expost

Но довольно рассуждать о предчувствиях фондового рынка. Что проис-

ходит на самом деле? В конце 1980-х годов Центр корпоративного ли-

дерства компании McKinsey изучил 116 программ поглощений в США

и Великобритании за период 1972—1983 гг. Исследовательская группа

начала с крупнейших американских производственных фирм США из

списка «Fortune 200» и крупнейших британских производственных фирм

из списка «Financial Times 150». Программа признавалась успешной, если

за три года с начала реализации отдача от инвестированных в нее средств

покрыла или превысила затраты на капитал. Почти все изученные програм-

мы предусматривали множественные поглощения. Например, General Mills

в рамках своей программы осуществила 47 поглощений малых, ориенти-

рованных на потребителя фирм с высокими темпами роста. К сожалению,

в 61% случаев программы потерпели неудачу и только 23% из них заверши-

лись успехом. Из 97 программ, которые удалось квалифицировать как явно

успешные либо явно неудачные, наивысшая норма успеха (45%) выпала на

7. Слияния, поглощения и совместные предприятия 135

те случаи, когда приобретающие компании покупали более мелкие фирмы

из смежных областей бизнеса

1

. Когда же компания-мишень имела крупные

размеры и принадлежала к несмежному бизнесу, доля успешных исходов

составила лишь 14%.

В полном соответствии с результатами анализа ex ante это исследование

тоже показало, что вероятность успеха слияния/поглощения очень сильно

зависит от эффективности основного бизнеса приобретающей компании.

Из 23 успешных программ в США сильный основной бизнес характерен

для 92%.

В другом исследовании Анслингер и Коупленд проследили достиже-

ния 13 фирм, занимающихся выкупами за счет займа, и 8 корпоративных

«скупщиков бизнеса», у которых не отмечались заметные синергические

преимущества

2

. В целом все эти фирмы проявили себя отменно. Они осу-

ществили 829 поглощений и, по мнению большинства из них (80%), с лих-

вой покрыли свои затраты на капитал, вложенный в сделки. Корпоративные

«скупщики» в среднем за 10 лет принесли своим акционерам 18% доход-

ности, обойдя по этому показателю индекс S&P 500. Фирмы, специализи-

рующиеся на выкупах за счет займа, показали за тот же период доходность

для акционеров более 35%. Словом, эти фирмы резко выделяются на фоне

типичных корпоративных покупателей, описанных выше.

Как же им это удается? Они направляют усилия на быстрое совершен-

ствование основной деятельности приобретенных компаний. Они создают

мощные стимулы для высших руководителей этих компаний — или уволь-

няют их, если те не справляются с работой на должном уровне. Они больше

заботятся о денежном потоке, создаваемом в бизнесе, чем о бухгалтерской

прибыли, и активно привлекают к взаимодействию собственников, членов

совета директоров и менеджеров, задавая им нужный темп перемен и чув-

ство их безотлагательности. Наконец, многие из этих «профессиональных

скупщиков» вкладывают в бизнес свои личные деньги и потому стараются

купить по справедливой цене, быстро выявить конкретные возможности

улучшения текущей деятельности и сполна вернуть свои инвестиции в тече-

ние пяти лет. Подобная тактика в корне расходится с образом действий ти-

пичной крупной компании, где менеджмент обычно имеет незначительную

долю в приобретаемом бизнесе и в силу этого легко поддается самообману,

оправдывая завышенную цену покупки «стратегическими соображениями».

В общем, как показывают наблюдения, прибыльный рост посредством

слияний/поглощений не дается без труда, хотя некоторые покупатели и

команды менеджеров благополучно с этим справляются. Однако гораздо

чаще менеджеры обнаруживают, что их планы поглощений вызывают у

1

Поглощенная компания расценивалась как малая, если цена покупки составляла менее

10% рыночной стоимости компании-покупателя. Области бизнеса считаются смежны-

ми, если рынки компании-мишени и компании-покупателя совпадают.

2

P. Anslinger and T. Copeland. Growth through Acquisitions: A Fresh Look // Harvard

Business Review. 1996. January/February.

136 Часть первая. Стоимость компании и задачи менеджера

инвесторов недоверие (если не хуже), а в дальнейшем оказываются невы-

годными.

ПРИЧИНЫ НЕУДАЧ

Почему же столь многие слияния и поглощения терпят неудачу? Если оста-

вить в стороне простое невезение, главная причина в том, что покупатели

слишком дорого платят за свое приобретение, причем это беда непоправи-

мая, коль скоро деньги уже потрачены. Еще одна важная причина — сквер-

ное управление бизнесом после поглощения.

Ну а почему компании переплачивают? Мы видим этому четыре объяс-

нения: (1) чрезмерно оптимистичная оценка рыночного потенциала сделки;

(2) переоценка синергического эффекта; (3) небрежная проверка экономи-

ческой и юридической чистоты сделки; (4) завышение цены в азарте торгов.

Никакой руководитель не станет умышленно платить больше, чем надо. Но

когда механизм сделки запущен, водоворот событий и обманчивых резонов

способен заморочить самого дисциплинированного покупателя. Чем боль-

ше времени и усилий отнимает сделка, тем труднее признать, что она не

добавит стоимости акционерам при данной цене и при конкретных услови-

ях, — как бы того ни требовала элементарная деловая логика.

Сверхоптимистичная оценка рыночного потенциала

Поглощение становится очень опасным предприятием, если оно изначально

строится на предпосылке, что рынок начинает обратное движение от цик-

лического спада к подъему или что приобретение непременно окупится. Не

менее проблематичная и распространенная предпосылка состоит в том, что

быстрый рост продлится бесконечно. Помните, что если при поглощении

компании вы платите премию сверх ее рыночной цены, вам нужно будет

либо добиться мощной синергии от совместной деятельности, либо повы-

сить эффективность компании, либо обеспечить и то и другое. Если же вы

на это не способны, то, осуществляя поглощение, вы тем самым словно бы

утверждаете, что и рынок, и продавец хуже вас разбираются в бизнесе.

Мы не можем полностью исключить вероятность, что фактическая

стоимость компании-мишени выше ее рыночной стоимости. Но в этом

вопросе всегда следует сохранять здоровый скептицизм, и по крайней мере

вы должны четко понимать, в чем и почему рыночное восприятие будущих

результатов отличается от вашего собственного восприятия. На самом деле

не так уж редко рыночная стоимость компании превышает ее внутреннюю

стоимость, поскольку ожидания поглощения уже получили отражение в

цене акций. Это обстоятельство лишний раз подчеркивает тот непрелож-

ный факт, что всякая сделка слияния или поглощения с необходимостью

7. Слияния, поглощения и совместные предприятия 137

должна опираться на независимую оценку компании как самостоятельно

действующей бизнес-единицы.

Переоценка синергии

Синергия — мудреное словечко; в зависимости от контекста оно означает

либо несбыточную грёзу менеджеров, либо веское основание сделки. За-

частую в него вкладывают понемногу оба смысла*. Вот пример. Крупная

медицинская компания заплатила несколько миллионов долларов за более

прибыльную фирму в смежном сегменте той же отрасли. С учетом по-

этапных инвестиций от компании-мишени после поглощения требовалась

посленалоговая прибыль около 500 млн дол., чтобы рентабельность инвес-

тиций компании-покупателя приблизилась к ее затратам на капитал. За год

до завершения сделки прибыль компании-мишени насчитывала примерно

225 млн дол. Следовательно, разницу между требуемой и фактической при-

былью — а это 275 млн дол. — нужно было покрыть за счет синергии. (Это

означает более чем удвоение прибыльной базы.) Неспособность компа-

нии-покупателя добиться улучшений в таких масштабах привела к разруше-

нию значительной части стоимости для акционеров. В следующие три года

рыночные индексы росли, тогда как у компании-покупателя доходность для

акционеров фактически упала до отрицательных значений. Очевидно, что

в данном случае оценка выгод сделки в какой-то момент утратила связь с

реальностью. Это и есть «грёза о синергии», когда измышленная генераль-

ным директором сделка чудодейственным образом преображает отрасль,

незамедлительно оборачиваясь молочной рекой успехов меж кисельных

берегов повседневного бизнеса.

Небрежение поиском проблем

Надлежащая проверка чистоты сделки — это тяжкое и трудоемкое дело,

во всяком случае если мы хотим, чтобы она была плодотворной. Здесь ну-

жен кропотливый анализ правовых и бухгалтерских аспектов, что требует

участия множества бухгалтеров и юристов, которым приходится долгими

часами трудиться в крайне некомфортных условиях. К тому же здесь нужны

строгая секретность и быстрота исполнения, ибо любая утечка информации

* Во избежание такого рода недоразумений давайте определимся с этим понятием.

Синергия (от грег. ouvepyia — дословно: содействие, содружество, соучастие) — со-

гласованное, взаимно усиливающее действие двух или нескольких подсистем, увели-

чивающее упорядоченность (уменьшающее энтропию) системы в целом, в результате

чего единая система производит больший эффект, нежели все ее подсистемы по раз-

дельности. В бизнесе синергия означает преимущество от совместной деятельности

нескольких предприятий (компаний) по сравнению с их разрозненной деятельно-

стью. — Примег. наугного редактора.