Коупленд Т., Коллер Т. Стоимость компаний - оценка и управление

Подождите немного. Документ загружается.

108 Часть первая. Стоимость компании и задачи менеджера

Рисунок 6.1. Сферы деятельности, служащие основой создания стоимости

6) найти подходящие способы мотивации менеджеров и рядовых

работников к созданию стоимости через материальное

вознаграждение и другие формы поощрения.

Большинство этих мер продиктовано простым здравым смыслом.

Однако, по нашим наблюдениям, основная масса компаний до сих пор

не уделяет должного внимания систематической оценке успехов в этих

областях. Ниже мы затронем каждую из них более обстоятельно.

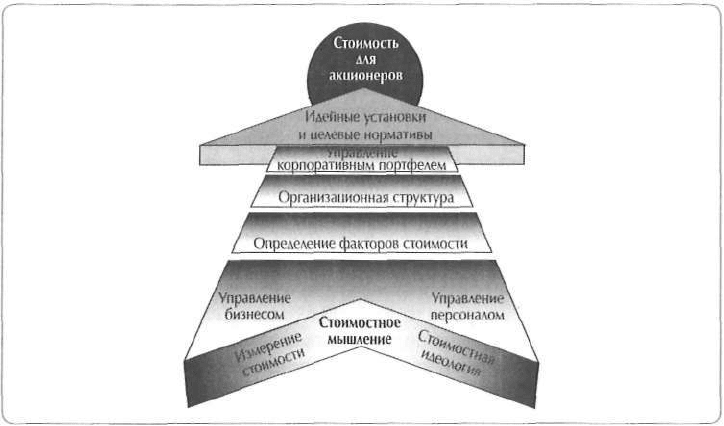

ЦЕЛЕВЫЕ УСТАНОВКИ И НОРМАТИВЫ

Стоимостное мышление может стать для компании мощным орудием до-

стижения своих целей — при условии, конечно, что она сознает, каковы эти

цели и как они связаны с созданием стоимости. Слишком часто, однако,

публично провозглашаемые компаниями цели сводятся к простому улуч-

шению прежних результатов и определяются скорее не экономическими

критериями, а бухгалтерскими показателями, такими как прибыль на ак-

цию. Точно так же и цели, устанавливаемые компаниями, как говорится,

для внутреннего пользования (в заявлении предназначения или миссии),

порой не имеют ничего общего с теми задачами, которые люди стараются

решать в повседневной работе.

У компании, желающей на деле создавать стоимость, целевые установки

должны сочетать в себе четкую декларацию намерений с количественными

нормативами создания стоимости.

6. Создание стоимости Ю9

Установки: декларация намерений

В большинстве случаев простого провозглашения цели максимизировать

стоимость для акционеров компании недостаточно, чтобы воодушевить

работников, сконцентрировать организационную энергию или придать

своим устремлениям долгосрочный характер. Поэтому компании зачастую

разрабатывают более широкий набор целевых установок. Хорошим приме-

ром служит компания Disney, которая выразила свою миссию таким деви-

зом: «Снабжать людей нужной им развлекательной продукцией высокого

качества» — и которая видит свое предназначение в том, чтобы «Создавать

стоимость для акционеров, неизменно оставаясь при этом ведущей в мире

компанией развлекательного бизнеса в творческом, стратегическом и фи-

нансовом планах».

Декларация намерений вдохновляет и объединяет всех участников толь-

ко тогда, когда в ней отражены подлинные повседневные усилия руковод-

ства компании. В противном случае она может сыграть даже губительную

роль, внушив людям подозрение, что и все прочие установки на создание

стоимости так же неискренни. Поэтому очень важно, чтобы декларация

намерений содержала побуждения и устремления, приложимые ко всей ор-

ганизации в целом и разделяемые всеми участниками. Вот лишь несколько

примеров таких устремлений, способных вызвать горячую поддержку: убе-

речь компанию от надвигающегося кризиса; сокрушить конкурента; создать

нечто новое; совершить благородное дело; создать богатство и процветание.

В практическом плане целевые установки должны отвечать на следующий

вопрос: «Что за бизнес мы ведем и какого признания мы хотим добиться?».

Наконец, целевые установки должны быть изложены понятным людям

языком, без излишнего пафоса и абстрактных рассуждений.

Количественные целевые нормативы создания стоимости

Компаниям необходимо придать своим устремлениям и установкам изме-

римую форму, для чего служат количественные нормативы, основанные на

критериях создания стоимости. Некоторые компании намечают целевой

норматив цены акций, обещая, скажем, удвоить ее в течение трех, четырех

или пяти лет. Другие «нормируют» ключевые факторы стоимости, какими

бы показателями они ни выражались — финансовыми (как прибыль до вы-

чета процентов и налогов) или нефинансовыми (как число потребителей).

Каким образом компаниям следует устанавливать общие целевые нор-

мативы? Не существует такого дедуктивного метода, который подсказал бы

менеджерам, «сколько достаточно». Но есть три типа анализа, помогающие

собрать необходимую базу данных.

1. Целевые нормативы следует соотносить с ожиданиями финансового рынка.

Обратное приведение к настоящему времени ожиданий будущего роста и

рентабельности инвестированного капитала, которые встроены в текущую

110 Часть первая. Стоимость компании и задачи менеджера

цену акций, дает представление о перспективах компании

2

; такого же рода

информацию можно почерпнуть также из аналитических отчетов.

2. Кроме того, при разработке целевых нормативов следует учитывать от-

раслевой контекст, чтобы, во-первых, выявить реальные возможности

на избранных компанией рынках, а во-вторых, понять, какие цели ста-

вят перед собой конкуренты.

3. Наконец, крупные компании можно принять за ролевые модели, которые

служили бы образцом как устанавливаемых нормативов, так и динамики

фактических достижений.

В свете результатов такого анализа генеральный директор и другие выс-

шие менеджеры должны рассмотреть цели своей компании, без колебаний

расставаясь с предвзятыми и косными суждениями. Высшие менеджеры

должны также соотнести намеченные целевые нормативы с прошлыми

результатами компании, чтобы выяснить, какую брешь предстоит зала-

тать. В идеале целевые нормативы следует устанавливать с некоторыми

допусками, но не слишком большими, дабы не подрывать моральные устои

сотрудников.

Целевые установки, сочетающие в себе жесткое требование достичь

определенных финансовых показателей с более гибким по характеру обра-

щением к людским сердцам и умам, рождают всеобъемлющую мотивацию

к созданию стоимости.

УПРАВЛЕНИЕ КОРПОРАТИВНЫМ ПОРТФЕЛЕМ

Для максимизации стоимости компании нужно прежде всего выяснить,

насколько ее нынешний портфель бизнес-единиц сообразуется с этой

целью. Формирование портфеля не сводится лишь к финансовым операци-

ям, поскольку акционеры имеют возможность самостоятельно покупать и

продавать акции разных компаний, выбирая желательное для себя сочета-

ние доходности и риска. Формирование портфеля — это, скорее, комплекс

действий, направленных на реализацию стратегических преимуществ кор-

порации, неотступный поиск возможностей совершенствования и непре-

рывный контролируемый рост. Давайте рассмотрим процесс управления

корпоративным портфелем в трех ракурсах.

Стратегия: анализ характера корпорации

По мере того как обособление предприятий и распродажа активов получают

все большее распространение среди компаний, тем, кто продолжает сохра-

2

Более подробно об обратном приведении цены акций см.: Т. Roller and R. Dobbs. The

Expectations Treadmill // McKinsey Quarterly. 1998. Vol. 3. P. 32-43.

6. Создание стоимости

Таблица 6.1. Семь известных типов характера корпорации

Тип характера

Признаки

«Мастер отраслевого

строительства»

«Мастер рыночных сделок»

«Мастер распределения

редких ресурсов»

«Мастер воспроизведения

навыков»

«Мастер оперативного

управления»

«Кузшша кадров»

«Магнит активов роста»

Регулярно отыскивает свободные ниши,

не охваченные существующими отраслями,

и формирует на их месте новые отрасли

к собственной выгоде

Регулярно «переигрывает» рынок благодаря

непревзойденной способности выявлять

и осуществлять выгодные сделки. Это достигается

за счет превосходного знания подлинной

стоимости компаний либо особенностей

конкретной отрасли

Эффективно размещает капитал, денежные

средства, время и людские ресурсы среди

многочисленных бизнес-единиц

Непрерывно распространяет накопленные навыки

среди бизнес-единиц. Таким образом,

навык передачи умений и знаний по горизонтали

выделяется, как преобладающий, из всех прочих

функциональных навыков

Отличается непреходящей способностью

прививать этическую ценность эффективной

работы вкупе с соответствующими системами

поощрения и контроля внутри бизнес-единиц

Выводит на институциональный уровень

модель набора, сохранения и повышения

квалификации кадров, выделяющихся особой

одаренностью из обшей массы в отрасли

Демонстрирует устойчивое превосходство

в организации инновационной деятельности среди

многочисленных бизнес-единиц

нять в собственности разнородные структурные подразделения, приходится

искать оправдание такому решению. Исследователи не устают спорить о

том, удается ли большинству многопрофильных компаний создавать до-

полнительную стоимость сверх суммы стоимостей их составных частей.

И все же встречаются многопрофильные компании, чей корпоративный

центр неизменно выигрывает от диверсификации. Мы выявили семь типов

«характера» корпораций, разнящихся способами, какими корпоративный

центр может создавать добавленную стоимость (см. табл. 6.1). Благополуч-

ные многопрофильные компании, извлекающие стоимость из всех своих

структурных подразделений, выказывают яркие признаки хотя бы одного, а

то и нескольких из этих типов. Анализируя свой корпоративный портфель,

компании следует определить, насколько хорошо ей удается «роль» каждого

типа, а если особых достижений нет ни в одной, то выбрать наиболее подхо-

дящую для своих предприятий и развивать соответствующие навыки.

12 Часть первая. Стоимость компании и задачи менеджера

Текущая деятельность: анализ возможностей внешней

и внутренней реструктуризации

В главе 2 вы видели, как Ральф Демски исследовал стоимостный потен-

циал EG Corporation посредством гексаграммы структурной перестройки.

Такая гексаграмма позволяет количественно измерить эффект рычагов

создания стоимости: информационного обмена с инвесторами; внутренних

улучшений; расформирования (отъединения структурных подразделений);

перспектив роста (как естественного, так и через слияния/поглощения);

финансового конструирования. Гексаграмма помогает руководству понять,

какой дополнительной стоимости можно ждать от реструктуризации и где

кроются наиболее обещающие возможности.

Рост: анализ трех временных горизонтов

Опыт компаний, устойчиво сохраняющих темпы роста выше средних,

показывает, что в управлении своими бизнес-портфелями они ориен-

тируются на три временных горизонта

3

. Таким образом эти компании

гарантируют себе, что в их портфелях всегда присутствуют предприятия на

всех трех стадиях развития, изображенных на рисунке 6.2.

1. Горизонт 1 охватывает нынешние ключевые бизнес-единицы, на которые,

как правило, приходится львиная доля текущей прибыли и денежного

потока.

2. Горизонт 2 охватывает новоявленные возможности, «молодые звезды»

компании — те ее бизнес-единицы, которые уже обрели своих потре-

бителей и приносят доход, даже если пока и не создают положительного

денежного потока.

3. Горизонт 3 охватывает будущие возможности — перспективы, к обре-

тению которых уже приложены те или иные начальные усилия, будь

то пробный проект, неконтрольное участие или просто протокол о

намерениях.

Концепцию управления, ориентированного на стоимость, нередко

упрекают в недостатке внимания к наращиванию прибыли, но анализ

горизонтов роста обеспечивает сбалансированный подход к потенциальным

источникам создания стоимости.

Сочетание трех временных горизонтов помогает менеджерам раздви-

нуть традиционные рамки управления, ориентированного на стоимость,

включив сюда и создание стоимости для фирмы. Иногда реструктуризация

бизнес-портфеля ради приведения его в соответствие с корпоративной стра-

тегией или ради образования новых растущих предприятий обладает более

3

М. Baghai, S. Соку, and D. White. The Alchemy of Growth: Kickstarting and Sustaining

Growth in Your Company. London: Orion Business, 1999.

6. Создание стоимости ИЗ

Рисунок 6.2. Три горизонта роста

мощным потенциалом на будущее, нежели совершенствование деятельности

какого-то отдельно взятого предприятия. Если же портфель имеет приемле-

мую структуру, то далее полезно присмотреться к таким аспектам осущест-

вления стоимости, как организационное и оперативное управление.

ОРГАНИЗАЦИЯ, ОРИЕНТИРОВАННАЯ НА СТОИМОСТЬ

Наличие «правильной» организации составляет ключевое условие созда-

ния стоимости, поскольку именно организация обеспечивает воплощение

целевых установок и стратегии фирмы в отлаженной повседневной работе

исполнителей. Не существует какого-то одного, единственно верного подхо-

да к формированию организации, и фирме, стремящейся к осуществлению

стоимости, вовсе не обязательно бросаться в пучину радикальной струк-

турной перестройки. Наша работа с клиентами отчетливо показывает, что

эффективность управления, ориентированного на стоимость, зависит как от

«жестких», так и от «гибких» элементов организационной структуры. В чис-

ло важнейших «жестких» элементов входят иерархия (кто кому подотче-

тен), распределение властных полномочий (кто какие решения вправе при-

нимать), штатное расписание (кто занимает ключевые посты) и механизм

координации (как налажены информационный обмен и делопроизводство).

К «гибким» элементам относятся убеждения (насколько велик, по мнению

людей, рыночный потенциал), ценности (что люди считают важным), а

также стиль руководства.

14 Часть первая. Стоимость компании и задачи менеджера

Один существенный организационный вопрос звучит так: «Есть ли в

нашей организации четкая система коллективной и персональной ответ-

ственности?». Если нет, компания наверняка испытывает сложности при

установлении целевых нормативов, оценке результатов деятельности и

вознаграждении за труд как подразделений, так и отдельных работни-

ков. В общем случае мы рекомендуем выделять структурные единицы по

масштабу (объем продукции или число потребителей), подконтрольности

(ответственность за прибыли/убытки) и степени значимости для бизнеса

(она должна быть достаточно ощутимой, чтобы высшее руководство по-

желало тратить время на обсуждение деятельности подразделений с их

менеджерами).

В рамках подразделения тоже необходимо четко определить пределы

ответственности за результаты деятельности для каждого человека или

рабочей группы. Считается, что для создания стоимости лучше подходит

децентрализованная организация, имеющая обычно плоскую структуру,

так как она обеспечивает более прозрачный и внятный информационный

обмен. Но не стоит забывать, что единственно «правильной» организации

не существует, а значит, если у компании с централизованной структурой

хорошо налажена система ответственности и четко распределены полномо-

чия по принятию решений, ей нет нужды перестраиваться.

Организационная структура может сдерживать или, наоборот, подсте-

гивать успешную работу. Скажем, главная организационная «ось», вокруг

которой строится компания, должна соответствовать источникам ее кон-

курентных преимуществ (так, компанию, которая выигрывает от близости

к рынку, видимо, лучше организовать с опорой на региональную «ось»).

Однако изменение организационной структуры — это весьма болезненное

вмешательство в повседневную жизнь компании. Менее резкие движения,

такие, например, как перераспределение полномочий, назначение на клю-

чевые посты новых людей или переналадка координационного механизма,

порой тоже помогают компании решить организационные проблемы.

«Гибкие» элементы организации представляют собой не менее важные

сдерживающие или стимулирующие факторы эффективной работы компа-

нии. Например, если инженеры придерживаются убеждения, что «каждое

построенное нами предприятие должно быть приспособлено к индивиду-

альным нуждам потребителей», то это может повлечь за собой дополни-

тельные расходы на конструирование и производство, снижающие общую

прибыльность, тогда как потребителей на самом деле вполне удовлетвори-

ла бы стандартная модель. Стиль руководства может стать сдерживающим

фактором, если действия менеджеров расходятся с теми ценностями, ко-

торые они провозглашают на словах. Для того чтобы компания создавала

стоимость, психология и помыслы самих менеджеров должны быть наце-

лены на высокую результативность.

На убеждения и ценности людей трудно влиять напрямую. Один из при-

меняемых нами подходов заключается в анонимном опросе менеджеров для

6. Создание стоимости 115

выяснения их отношения к определенным установкам и ценностям. Причем

опрос предлагает обозначить не просто согласие или несогласие с неким

тезисом («Мы должны расти»), но и степень приверженности конкретному

убеждению («Я искренне считаю, что это важная цель»), его реалистичность

(«Думаю, мы способны достичь этой цели в намеченные сроки»), свои на-

выки в этой области («Я знаю, что надо делать, чтобы обеспечить рост»),

а также другие логически связанные с ним убеждения. Хотя согласиться

с предложенным тезисом могут многие участники, ответы на остальные

вопросы порой обнаруживают удивительные расхождения. Когда люди

сталкиваются с такими неоднозначными результатами опроса, это может по-

служить основой для дискуссии и выработки нового консенсуса. Возможно,

дальнейшее углубление в организационную философию и выходит за рамки

управления, ориентированного на стоимость, в его узком смысле, но порой

без этого не обойтись, если компания хочет провести серьезные преобразо-

вания, чтобы наладить процесс создания стоимости.

ИЗУЧЕНИЕ ФАКТОРОВ СТОИМОСТИ

Фирме, чье руководство поставило перед ней задачу создания стоимости,

необходимо понять, какие элементы ее повседневных операций, а также

крупных инвестиционных решений сильнее всего влияют на стоимость.

При верном подходе определение факторов стоимости помогает менедже-

рам в трех смыслах. Во-первых, руководителям бизнес-единиц и их пер-

соналу это помогает понять, каким образом их предприятия создают и

максимизируют стоимость. Во-вторых, это позволяет установить приори-

тетность факторов стоимости и определить, куда надо в первую очередь на-

править (или переместить) ресурсы. В-третьих, это помогает руководителям

бизнес-единиц и их персоналу осознать высшие приоритеты компании и

подстроиться под них.

Фактор стоимости в том смысле, как это понятие употребляется

здесь, — это некая переменная, от которой зависит результативность

предприятия (например, эффективность производства или удовлетворение

потребителей). Единицы измерения факторов стоимости называют

клюгевыми показателями деятельности (КПД). К ним относятся, в

частности, загрузка производственных мощностей или норма сохранности

состава потребителей. Набор КПД используется как для установления

целевых нормативов, так и для оценки результатов работы. Правильное

определение факторов стоимости требует соблюдения трех важных

принципов.

1. Факторы стоимости должны быть напрямую привязаны к созданию

стоимости для акционеров и с необходимой детализацией доведены до

всех уровней организации вплоть до самого нижнего. Увязывание факторов

стоимости с общей целью создания стоимости для акционеров имеет

5-1719

116 Часть первая. Стоимость компании и задачи менеджера

два преимущества. Во-первых, это позволяет свести воедино задачи,

стоящие на разных уровнях организации. Когда рядовые сотрудники и

руководители бизнес-единиц придерживаются единого мнения о том,

как повседневная деятельность предприятия сказывается на стоимости,

они могут согласовать свои планы и оценки, устранив противоречия

в целях, которых стремятся достичь в своей работе. Во-вторых, у

менеджеров появляется возможность поддерживать должное равновесие

и надлежащий порядок приоритетности между разными факторами

стоимости, а также между краткосрочными и долгосрочными задачами.

Когда предстоят трудные решения, руководство может использовать

долгосрочное создание стоимости в качестве критерия для их принятия,

а также в качестве обоснования принятых решений перед фондовым

рынком.

Заметьте, что установка на создание стоимости для акционеров не

отменяет других важных целей компании, таких как безопасность труда

и производимых продуктов или охрана окружающей среды. Напротив,

эти аспекты тоже можно включить в определение факторов стоимости

и в систему оценки результатов. Главное — установить четкие правила,

диктующие, как и в каких обстоятельствах эти цели выступают на первый

план перед максимизацией стоимости для акционеров, и тогда общий

курс на стоимость не пострадает.

2. При установлении целевых нормативов и при оценке результатов деятель-

ности факторы стоимости следует выражать как финансовыми, так и

операционными КПД. Зачастую компании проводят анализ факторов стой-

мости, разбивая рентабельность инвестированного капитала на ее финан-

совые составляющие (что показано «деревом рентабельности» в гл. 9).

Это хорошее начало, но само по себе не дает полного представления о

факторах стоимости. Дело в том, что менеджеры не в состоянии непо-

средственно влиять на финансовые коэффициенты; они могут делать это,

только «нажимая» на операционные рычаги. Стало быть, менеджерам

следует продвинуться еще на один шаг вперед. Скажем, если розничный

продавец оборудования хочет выяснить, как он может увеличить свою

прибыль до вычета процентов и налогов (EBIT), ему сперва надо разбить

этот показатель на составляющие — валовую прибыль, складские расхо-

ды, затраты на доставку, прочие торговые, общие и административные

расходы. Потом ему следует выделить факторы, определяющие каждый

вид издержек: так, затраты на доставку можно отобразить через число

ездок на одну сделку, затраты на одну ездку и количество сделок. Такая

степень детализации позволяет менеджерам анализировать конкретные

меры по улучшению результатов деятельности.

Параметры операционной деятельности особенно полезны как опере-

жающие показатели. Финансовые коэффициенты как таковые не могут

предупредить менеджеров о грядущих проблемах. Например, рентабель-

ность инвестированного капитала у подразделения может на короткое

время улучшиться просто потому, что команда менеджеров не в силах

поддерживать прежний уровень активов или необходимых инвестиций.

6. Создание стоимости 2.7

Если попросить менеджеров представить отчет по операционным пока-

зателям, таким как расходы на материально-техническое обслуживание

оборудования, обновление машинного парка или расширение/замещение

активов, то обнаружится, что рост рентабельности инвестированного ка-

питала весьма эфемерен.

3. Факторы стоимости должны отражать как текущую деятельность, так

и долгосрогные перспективы роста. Хотя многие компании, чьи предпри-

ятия находятся на стадии зрелости или спада активности, уделяют ос-

новное внимание текущей деятельности, фирмам, стремящимся к успе-

ху, следует искать возможности роста. Следовательно, анализ факторов

стоимости должен выявлять параметры, от которых зависит рост рен-

табельности сверх затрат на капитал, равно как и повышение текущей

рентабельности инвестированного капитала. Для розничного торговца

это может быть число магазинов, которые предстоит открыть в том или

ином году, или число категорий новых продуктов, выпускаемых на ры-

нок. Впрочем, иногда рост нельзя выразить такими легко измеримыми

показателями, как число магазинов. В некоторых случаях правильнее

использовать проектные параметры. Так, у металлургической компании

источником роста может оказаться новый производственный процесс,

факторами стоимости которого будут сроки внедрения. В других слу-

чаях более уместны качественные показатели. Скажем, производителю

потребительских товаров было бы полезно оценить собственную спо-

собность улавливать рыночные тенденции по такой шкале: отлично,

хорошо, удовлетворительно, плохо.

Из этих трех принципов естественным образом следует, что каждое

подразделение (хозяйственная, или бизнес-единица) должно иметь свой

собственный набор факторов стоимости и КПД. Конечно, корпоративный

центр может поддаться искушению подвести все подразделения компании

под единый шаблон, но, как правило, это начисто лишено смысла по любым

параметрам кроме, разве что, самых общих финансовых показателей.

Даже когда две бизнес-единицы принадлежат к одной и той же отрасли,

им лучше ориентироваться на индивидуальные факторы стоимости, если

в их повседневной работе имеются существенные различия. Скажем,

подразделению с превосходными операционными результатами и высокой

прибылью следует руководствоваться КПД, относящимися к росту, тогда

как подразделению с низкой прибылью больше подходят КПД, связанные

с издержками.

Надо также отметить, что число показателей деятельности у биз-

нес-единиц должно быть ограниченным. Менеджерам необходимо регу-

лярно отслеживать результаты по этим показателям в сочетании с другими

факторами стоимости, которые служат вспомогательными диагностиче-

скими критериями, чтобы видеть общую картину работы предприятия и

глубинные причины возможных проблем. Опыт показывает, что для этого

достаточно пяти—десяти КПД, 20 — это верхний предел. Попытавшись ис-