Коупленд Т., Коллер Т. Стоимость компаний - оценка и управление

Подождите немного. Документ загружается.

88 Часть первая. Стоимость компании и задачи менеджера

заоблачных успехов благодаря постоянному повышению товарных цен. Это

привлекло в отрасль новых игроков и обернулось сокращением рыночной

доли отделения. По мере обострения конкуренции отделению становилось

все труднее удерживать свои прежние финансовые высоты. В итоге назрела

необходимость в серьезной структурной перестройке.

Главная мораль этой истории такова: компаниям следует не меньше

заботиться о том, каким образом их предприятия добиваются своих финан-

совых результатов, чем о том, чтобы они достигали установленных финансо-

вых целей. Выявление нефинансовых факторов стоимости помогает лучше

понять, чем обусловлены текущие результаты деятельности и как, скорее

всего, сложатся дела в дальнейшем.

Кроме того, факторы стоимости могут служить опережающими инди-

каторами будущей деятельности. Финансовые показатели (ROIC и темпы

роста) говорят о том, чем отличилась компания в прошлом, поэтому их

называют отсроченными индикаторами (в том смысле, что они отражают

прошлые результаты задним числом). А менеджерам нужны показатели,

которые подсказывали бы, что предстоит в будущем, то есть им нужны

опережающие индикаторы. Для нашего отделения фасованных продуктов

хорошим опережающим индикатором была бы рыночная доля. Для фар-

мацевтической компании роль опережающих индикаторов могут играть ее

достижения в НИОКР. Чем сложнее и изощреннее становятся компании и

финансовые рынки, тем большее значение приобретают эти самые опережа-

ющие индикаторы. Красноречивое свидетельство тому — высокая рыночная

стоимость интернет-компаний и курсовая динамика их акций.

РЕЗЮМЕ

В этой главе мы разобрали комплексную систему показателей, которая

устраняет путаницу, возникающую из-за бессчетного множества разроз-

ненных критериев деятельности. Стоимость для акционеров, реализуемая

на фондовом рынке, представляет собой главное мерило результативности

компании. В стоимости для акционеров находит отражение подлинная внут-

ренняя стоимость компании, которая определяется ее дисконтированным

денежным потоком. Будучи ценным инструментом стратегического анализа,

дисконтированный денежный поток тем не менее не пригоден для оценки

прошлых результатов или для установления краткосрочных целевых норма-

тивов. Но величина дисконтированного денежного потока, в свою очередь,

зависит от таких финансовых параметров, как темпы роста дохода и рен-

табельность инвестированного капитала, а вот их уже можно использовать

в качестве целевых нормативов и критериев прошлых результатов. Однако

финансовые показатели следует дополнять стратегическими и оперативны-

ми факторами стоимости, которые позволяют уяснить, в каком направлении

движется компания.

ГЛАВА 5

Деньги —

всему голова

1

октября 1974 г. газета «The Wall Street Journal» опубликовала редак-

ционную статью, автор которой горько сетовал на то, что прибыль на

акцию широко используется в качестве показателя стоимости:

Многие руководители, по-видимому, сгитают, гто коли им каким-то образом

удастся повысить отъетную прибыль своей компании, то ее акции непременно

поднимутся в цене, даже если этот рост прибыли не является следствием

глубоких экономигеских изменений. Другими словами, руководители думают, гто

опиумные, а рынок — дурак... Но рынок-то как раз умен, а если кто и выставляет

себя дураком, так это руководитель корпорации, верящий в таинственную силу

прибыли на акцию.

Когда мы впервые цитировали эти слова в первом издании нашей

книги в 1990 г., мы видели, что многие корпоративные менеджеры все

так же преклоняются перед прибылью на акцию и, стало быть, все так

же упорствуют в убеждении, что рынок — дурак. Но с тех пор ситуация

изменилась. Теперь многие менеджеры признали, что рынок гораздо

сметливее, чем они привыкли думать, и не дает обвести себя трюками с

прибылью на акцию.

Особая благодарность Ирине Григоренко и Киму Фогелю за исследовательскую помощь

в написании этой главы.

89

90 Часть первая. Стоимость компании и задачи менеджера

Такая перемена взглядов затронула и Уолл-стрит. Алфред Джексон,

бывший глава аналитического отдела в CS First Boston, рассказывает, как

он внедрял в своем банке методы стоимостной оценки, основанные на де-

нежном потоке и экономической прибыли:

В октябре 1994 г, я вступил в должность глобального директора отдела

анализа акций в CS First Boston... Меня уже давно не удовлетворяли качество и

приемы исследований, выполняемых нашей фирмой и другими представителями

инвестиционного сообщества. Безраздельное, погти навязгивое «влечение» к

прибыли на акцию, а особенно кропотливое, с тогностъю до цента, высчитывание

прибыли следующего квартала, отнимающее гигантское колигество времени и

сил, — все это казалось мне до крайности глупым. Такая практика совершенно

расходилась с концепцией дисконтированного денежного потока, которую я

когда-то изучал в бизнес-школе. У меня сложилось впегатление, гто метод

дисконтированного денежного потока, несмотря на его несомненное логигеское

превосходство, полностью игнорируется в реальном инвестиционном мире — по

крайней мере среди аналитиков продающей стороны

1

.

Нас воодушевляют такие передовые настроения в инвестиционном мире

и на его Главной улице, но мы все же думаем, что путь предстоит еще очень

долгий. В этой главе мы представим фактические свидетельства того, что

поведение рынка вполне согласуется с предлагаемой теорией.

Эти свидетельства распадаются на четыре группы.

1. Изменения стоимости (или общей доходности для акционеров)

больше связаны с изменением ожиданий, обращенных к результатам

деятельности компании, чем с результатами как таковыми.

2. Уровень рыночных цен (или отношение рыночной к балансовой

стоимости) связан с рентабельностью инвестированного капитала

и темпами роста.

3. Рынок смотрит глубже косметических ухищрений с прибылью,

уделяя пристальное внимание основополагающим экономическим

результатам.

4. Рынок придает большое значение долгосрочным результатам,

а не довольствуется лишь ближайшими показателями.

В конце главы мы коснемся неутихающих споров по поводу того, так

ли уж эффективен фондовый рынок и что из этого следует для поведения

менеджеров. Наша позиция неколебима: даже если рынок и проявляет

неэффективность, то лишь незначительную и кратковременную, а значит,

менеджеры должны вести себя так, будто рынок всегда совершенно

эффективен.

1

A.Jackson. The How and Why of EVA® at CS First Boston //Journal of Applied Corporate

Finance. Spring 1996. Vol. 9. № 1. P. 98-103.

5. Деньги — всему голова 91

ОБЩАЯ ДОХОДНОСТЬ ДЛЯ АКЦИОНЕРОВ СВЯЗАНА

С ИЗМЕНЕНИЕМ ОЖИДАНИЙ

В главе 4 мы наглядно показали, что общая доходность для акционеров

больше зависит от того, как результаты деятельности компании соотносятся

с рыночными ожиданиями, нежели от самих этих результатов в абсолют-

ном выражении. Вот еще один пример: 15 октября 1997 г. Intel объявила о

повышении прибыли на 19% от уровня прошлого года. Сразу после этого

объявления акции Intel упали в цене на 6,3% — и все потому, что аналити-

ки прогнозировали рост прибыли на 23%. На продолжительных отрезках

времени (не менее 15 лет) общая доходность для акционеров будет связа-

на с динамикой прибыли, ибо рост прибыли отражает денежный поток и

рентабельность капитала. Но если мы возьмем более короткие периоды, то

наверняка обнаружим, что для общей доходности не так важен собственно

рост прибыли, как его соотношение с рыночными ожиданиями.

Мы провели специальное статистическое исследование, дабы установить

корреляцию общей доходности для акционеров (TRS) с разными показате-

лями деятельности: традиционной прибылью (ростом прибыли), с одной

стороны, и экономической прибылью (ростом экономической прибы-

ли) — с другой. Кроме того, воспользовавшись согласованными прогнозами

прибыли из базы данных Zacks Research System, мы установили, как общая

доходность для акционеров коррелирует с разностью между фактической

экономической прибылью и ожидаемой экономической прибылью.

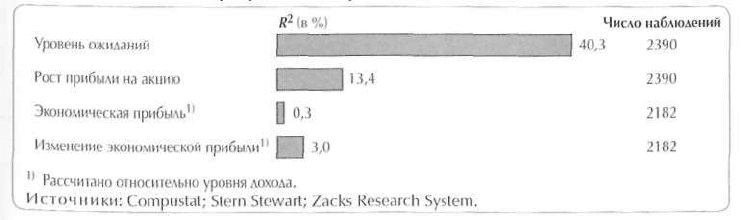

Согласно теории, общая доходность для акционеров тесно взаимосвяза-

на с отклонениями от ожидаемых результатов деятельности, но почти никак

не связана с абсолютными показателями прибыли. На рисунке 5.1 обобще-

ны выводы из нашего анализа. Совокупный коэффициент корреляции R

2

[называемый также коэффициентом детерминации и отображающий мно-

жественную зависимость результирующего показателя. — Примет, наугного

редактора] показывает здесь вклад каждой из исследуемых переменных

в величину TRS. Так вот, в случае отклонения от ожиданий R

2

принимает

очень высокое значение — около 40%.

Рисунок 5.1. Связь TRS с фактическими результатами деятельности

и с отклонением результатов от рыночных ожиданий, 1992—1998 гг.

92 Часть первая. Стоимость компании и задачи менеджера

УРОВЕНЬ РЫНОЧНЫХ ЦЕН СВЯЗАН

С РЕНТАБЕЛЬНОСТЬЮ КАПИТАЛА И РОСТОМ

Итак, из предыдущего анализа ясно, что изменения стоимости компании

(общей доходности для акционеров) на коротких отрезках времени теснее

связаны с относительными результатами деятельности — в сопоставлении

с обращенными к ним ожиданиями, — чем с абсолютными результатами.

С другой стороны, стоимость компании в каждый момент времени теснее

связана с абсолютным уровнем деятельности (т. е. с ожидаемым ростом

продаж или прибыли и с ожидаемой рентабельностью инвестированного

капитала).

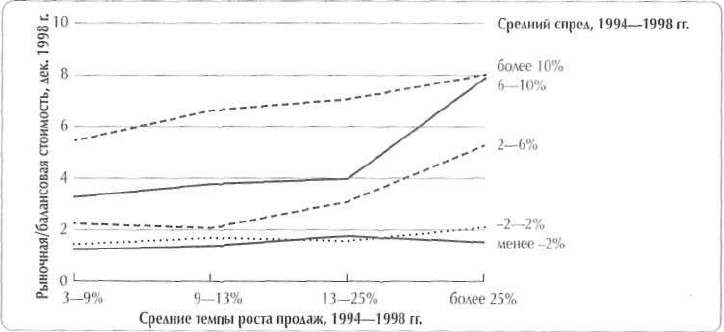

Как вы убедитесь чуть позже, фактическое поведение рынка подтверж-

дает эту мысль. Мы изучили выборку из 340 крупнейших американских

компаний, сравнив значения их рыночной стоимости с пятилетними тем-

пами роста их продаж, а также со средним за пять лет спредом (т. е. расхож-

дением в процентных пунктах) между рентабельностью инвестированного

капитала и затратами на капитал. При этом мы сделали поправку на разницу

в размерах компаний, разделив рыночную стоимость каждой на ее балан-

совую стоимость.

Затем мы распределили компании по группам с примерно одинаковы-

ми темпами роста и величиной спреда (например, в одну группу попали

все компании с темпами роста продаж от 9 до 13% и спредом от 2 до 6%).

В каждой группе мы рассчитали среднее отношение рыночной к балансовой

стоимости. Результаты нашего анализа показаны на рисунке 5.2. Как види-

те, в любом диапазоне темпов роста увеличение спреда ведет к повышению

Рисунок 5.2. Зависимость рыночной стоимости от спреда между

рентабельностью капитала и затратами на капитал и от темпов роста

5. Деньги — всему голова 93

рыночной стоимости (относительно балансовой стоимости). Вы можете

заметить также, что с более высокими темпами роста продаж сопряжен и

более высокий коэффициент рыночная/балансовая стоимость, за исключе-

нием тех случаев, когда спред имеет низкие или отрицательные значения.

Все это подтверждает наше предположение, что рынок оценивает компании

на основании роста и рентабельности.

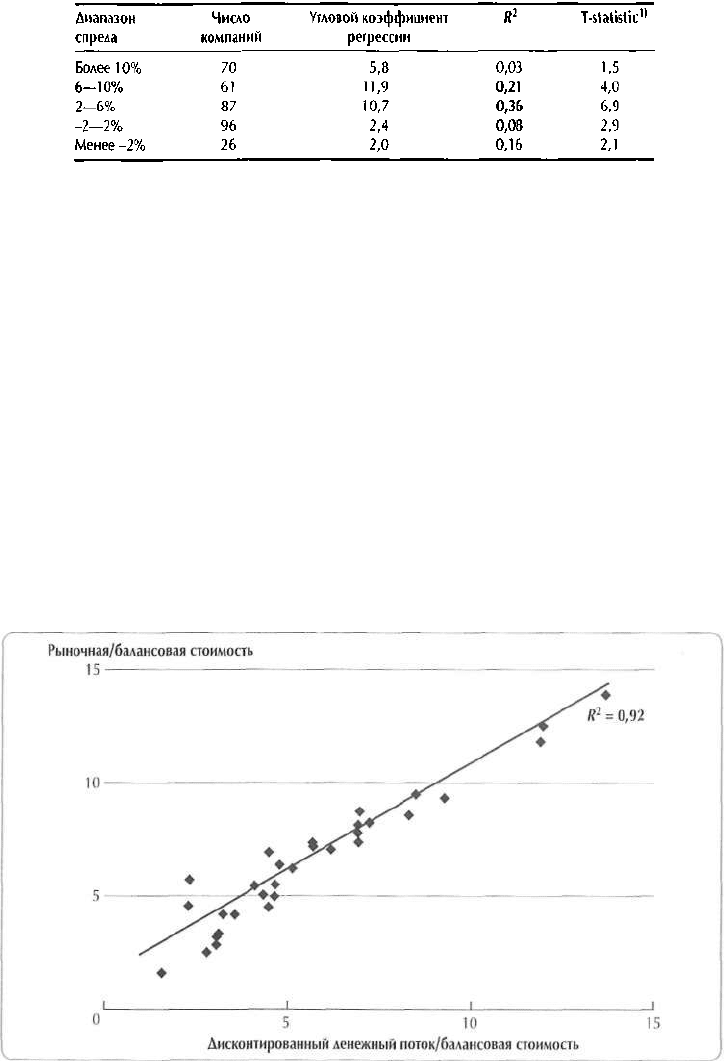

Для того чтобы проверить, насколько установленная зависимость стати-

стически значима, мы определили регрессию коэффициентов рыночная/ба-

лансовая стоимость по нескольким переменным, включая спред и различные

показатели роста. На рисунке 5.3 видно, что у нас получилось. Регрессия ко-

эффициента рыночная/балансовая стоимость по темпам роста продаж и по

спреду дала очень высокое значение R

2

— 46%. Причем когда мы взяли для

расчета рост прибыли вместо роста продаж, результат остался таким же.

Из рисунка 5.3 явствует, что спред играет более важную роль, чем рост,

и возможно даже, рост не имеет вовсе никакого значения. Но согласно тео-

рии, при высоких значениях спреда рост становится гораздо важнее для

создания стоимости. (Это отчетливо видно на рис. 5.2.) Поэтому в качестве

следующего шага мы разбили нашу выборку из 340 компаний на группы в

соответствии с величиной спреда и провели в каждой группе отдельную ре-

грессию коэффициента рыночная/балансовая стоимость по темпам роста.

Как показывает таблица 5.1, для компаний с большим спредом рост приоб-

ретает огромное значение — вполне сообразно с теорией. У таких компаний

кривая регрессии имеет крутой наклон (высокий угловой коэффициент),

тогда как у компаний с малым спредом наклон кривой регрессии сравни-

тельно пологий, статистически не отличающийся от нулевого.

Рисунок 5.3. Регрессия коэффициента рыночная/балансовая стоимость

94 Часть первая. Стоимость компании и задачи менеджера

Таблица 5.1. Регрессия коэффициента

рыночная/балансовая стоимость в разных диапазонах спреда

Мера точности оценки: отношение расчетного значения искомого коэффициента (в данном

случае R

2

) к его средней квадратической погрешности. — Примеч. научного релакюра.

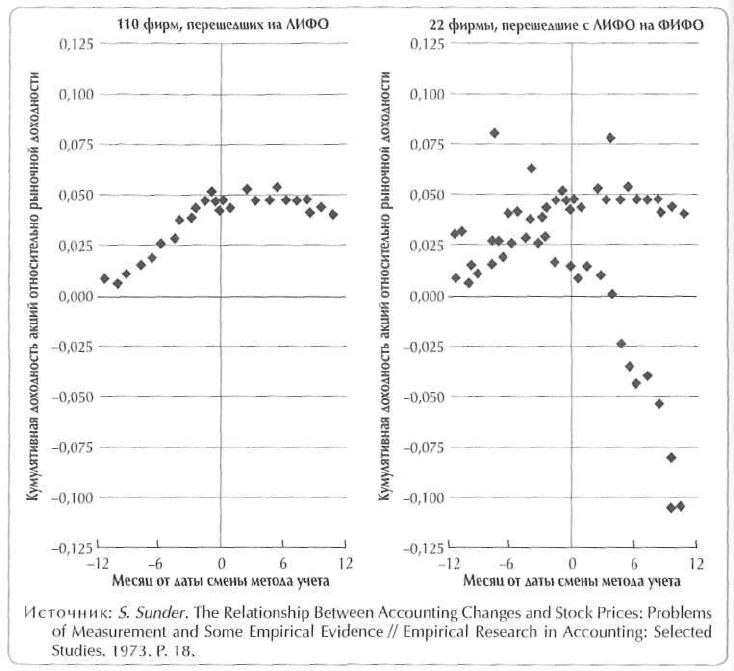

Продолжив испытание нашей концепции, мы применили метод дискон-

тированного денежного потока к 31 компании США. Для этого мы соста-

вили прогнозы денежных потоков, воспользовавшись оценками Value Line

Investment Survey, и продисконтировали их по средневзвешенным затратам

на капитал (WACC). Как видно на рисунке 5.4, мы обнаружили тесную кор-

реляцию денежного потока с рыночной стоимостью.

Эти результаты нельзя расценивать как строгие научные доказательства,

и мы, к сожалению, не в состоянии точнее проверить нашу гипотезу, изме-

рив ожидаемые будущие темпы роста и рентабельность. Тем не менее наш

анализ лишний раз подтверждает, что денежный поток, который зависит от

сочетания роста и спреда (разности между рентабельностью инвестиций и

Рисунок 5.4. Корреляция между рыночной стоимостью и дисконтированным

денежным потоком: 31 компания США, 1999 г.

5. Деньги — всему голова 95

затратами на капитал), является определяющим фактором стоимости вся-

кой компании.

РЫНОК СМОТРИТ ГЛУБЖЕ КОСМЕТИЧЕСКИХ УХИЩРЕНИЙ

С ПРИБЫЛЬЮ

Так ли уж наивен фондовый рынок, чтобы безоглядно принимать на веру

бухгалтерские показатели, или все-таки он более проницателен? Многие ме-

неджеры, похоже, заворожены отчетной прибылью. Но жизнь недвусмыс-

ленно свидетельствует об одном: рынок смотрит гораздо глубже отчетных

прибылей.

Простейшее подтверждение этого вывода дают компании, применяющие

разные бухгалтерские методы в зависимости от того, для какого рынка

они готовят свои финансовые отчеты. Возьмем, к примеру, Hoechst, одну

из крупнейших промышленных фирм Германии, чей валовой доход в

1997 г. насчитывал более 50 млрд немецких марок. С 1996 г. акции Hoechst

котируются на Нью-Йоркской фондовой бирже, в связи с чем компания

обязана вести свою финансовую отчетность по бухгалтерским стандартам

США. Прежде она подчинялась только германским бухгалтерским правилам.

Сравните показатели чистой прибыли, выведенные с использованием

одного и другого набора стандартов:

Год Германские Американские Разность

правила учета

правила учета

(в млн немецких марок) (в %)

1995 1709 -57

1996 2114 1324 -37

1997 1343 377 -72

Если рынок принимает во внимание только отчетные прибыли, то какие

из? Он не может произвольно выбрать какой-то один набор цифр, он просто

вынужден заглядывать глубже отчетных прибылей.

Классическая область исследований на эту тему — учет запасов.

Налоговые власти США требуют, чтобы при составлении финансовой

отчетности компании использовали тот же метод учета запасов, что и при

калькуляции налогооблагаемой прибыли. Как следствие, выбор того или

иного метода учета влияет и на прибыль, и на денежный поток, но только

в противоположных направлениях. В периоды роста цен метод ЛИФО* (по-

следним — в приход, первым — в расход) занижает прибыли по сравнению

с методом ФИФО* (первым — в приход, первым — в расход), ибо в первом

случае себестоимость реализованных товаров исчисляется на основании

более высоких поздних затрат. Уменьшение отчетной прибыли означает и

* Сокращения от английских терминов: ЛИФО - LIFO (last in, first out), ФИФО - FIFO

(first in, first out). — Примет, переводгика.

96 Часть первая. Стоимость компании и задачи менеджера

Рисунок 5.5. Как смена метода учета запасов влияет на иену акиий

уменьшение налога на прибыль. А поскольку доналоговый денежный по-

ток остается неизменным независимо от избранного метода учета, ЛИФО

обеспечивает более крупный посленалоговый денежный поток, чем ФИФО,

несмотря на более низкую отчетную прибыль.

Некоторые исследователи заинтересовались, как реагирует цена акций

на смену компанией метода учета запасов. Бухгалтерская модель предпо-

лагает, что переход от ФИФО к ЛИФО ведет к снижению цены акций в

преддверии уменьшения отчетной прибыли.

Фактически же исследователи обнаружили свидетельства (хотя и не

исчерпывающие) того, что переход от ФИФО к ЛИФО влечет за собой

повышение цены акций благодаря увеличению денежного потока, как и

предполагает модель дисконтированного денежного потока. С поправ-

кой на общее состояние рынка и другие факторы, действовавшие в то же

время, можно утверждать, что акции фирм, перешедших на ЛИФО, резко

дорожали, тогда как акции фирм, перешедших на ФИФО, падали в цене

5. Деньги — всему голова 97

(см. рис. 5.5). На самом деле, как обнаружили Биддл и Линдал (1982 г.), чем

больше сокращаются налоги в результате перехода на ЛИФО, тем больший

прирост цены акций обязан такому переходу

2

.

В контексте нашей темы еще показательнее, чем выбор между ЛИФО и

ФИФО, различие стандартов учета слияний и поглощений. В Соединенных

Штатах к сделке слияния или поглощения, которая квалифицируется как

покупка, предъявляется требование, чтобы разница между ценой приоб-

ретенной компании и балансовой стоимостью ее активов (с некоторыми

поправками) учитывалась как специфический нематериальный актив, име-

нуемый деловой репутацией, и списывалась на амортизацию на протяжении

периода до 40 лет. С другой стороны, когда слияние или поглощение ква-

лифицируется как пул (соединение) интересов, приобретение отражается в

отчетности по балансовой стоимости, без учета деловой репутации и ее амор-

тизационного списания. Поскольку стоимость деловой репутации, как прави-

ло, не подлежит вычету из налоговой базы, денежный поток компании-по-

купателя остается неизменным вне зависимости от метода бухгалтерского

учета. Однако при использовании метода пула интересов отчетная прибыль

оказывается выше, так как с нее не списывается стоимость репутации

3

.

Принято считать, что рынок механически «проглатывает» любое

влияние сделки на отчетную прибыль. Коли так, инвесторы должны бы с

большей благосклонностью относиться к сделкам, квалифицированным в

бухгалтерском учете как пул интересов. Но Линденберг и Росс показали, что

на самом деле все наоборот

4

. Изучив более 1400 сделок, они обнаружили,

что рынок положительно откликался на сделки, учтенные как покупка

и оплаченные деньгами, отрицательно — на сделки, учтенные как пул

интересов, и нейтрально — на сделки, учтенные как покупка, но оплаченные

акциями. Это показано на рисунке 5.6. Авторы предполагают, что

отрицательная реакция на пул интересов может объясняться следующими

причинами:

• рынок воспринимает метод пула интересов, в отличие от метода покупки,

как попытку приобретающей компании обойти «ценовую дисциплину»;

• рынок сознает, что компания-покупатель, прибегнувшая к методу пула

интересов, в ближайшее время не сможет реализовать такие возможности

2

G. Biddle andF. Lindahl. Stock Price Reactions to LIFO Adoptions: The Association Between

Excess Returns and LIFO Tax Savings // Journal of Accounting Research. 1982. Vol. 53.

P. 548-551.

3

Управление стандартов финансового учета США внесло предложение отменить ме-

тод пула интересов при учете всех сделок слияния/поглощения, завершенных после

31 декабря 2000 г. [Действительно, с 2001 г. в США вступили в силу новые правила,

позволяющие учитывать слияния/поглощения только методом покупки. — Примет,

наугного редактора.]

Е. Lindenberg and M. Ross. To Purchase or to Pool: Does It Matter?// Journal of Applied

Corporate Finance. Summer 1999. Vol. 12. № 2. P. 32-47.