Кондрашихін А.Б., Пепа Т.В. Теорія та практика підприємницького ризику

Подождите немного. Документ загружается.

81

Тема 4. Сутність методів дослідження і оцінки ризику

Графічні методи дослідження підприємницьких ризиків оцінюють

динаміку господарської ситуації, тому вони здатні прогнозувати показ-

ники ризику не тільки в кількісному та імовірнісному виразі, але і в

координатах часу. Часто ринкова кон'юнктура віддає перевагу швид-

кості виконання дій навіть ціною підвищених витрат або втрати части-

ни прибутку. Пріоритетність часу завершення підприємницької угоди

щодо інших показників зростає в період економічних трансформацій,

коли на право контролю щодо одного й того же господарського суб'єкта

в регіональному виробничому комплексі претендують відразу декілька

конкуруючих груп, фінансових або транснаціональних компаній. При-

родні процеси перерозподілу ринків товарів і послуг також вимагають

підвищеної швидкості виконання дій від суб'єктів ринкових відносин.

Строгі математичні методи в таких умовах звичайно не забез-

печують необхідну достовірність оцінки і відволікають ресурси часу

на моделювання. Ефективнішим стає перехід до графічних методів

аналізу і прогнозування ризику.

Сьогодні відома безліч методів графічного аналізу господар-

ських операцій. Як правило, всі вони відображають господарську ді-

яльність у вигляді безперервного процесу, тобто як пов'язаної і взає-

мообумовленої сукупності послідовних дій даного господарюючого

суб'єкта – підприємця, а також й взаємодіючих разом з ним інших

суб'єктів. Інші суб'єкти в графічному моделюванні можуть набува-

ти як господарської сутності, так і представляти інтереси державних

органів, суспільних утворень, міжнародних організацій.

Частіше всього в економічних задачах використовують наступні

графічні методи:

1) побудова й аналіз дерева рішень;

2) мереживі графіки;

3) орієнтованих графів.

Для використовування графічних методів необхідно виконати

ряд процедур:

- виділити суттєві обставини господарського життя для внесення

в графічне зображення;

- сформулювати задачу дослідження ризику та виявити всі її

складові;

- провести інформаційну підготовку, визначити показники ризи-

ку, імовірності виникнення випадкових величин, виконати кла-

сифікацію ризиків;

82

Теорія та практика підприємницького ризику

- навести графічне зображення господарської ситуації з можли-

вими сценаріями розвитку;

- вибрати оптимальну (якнайкращу) стратегію з використанням

формальних методів обробки графа.

Дерево рішень стратегії ризику – графічне зображення послідов-

ності рішень та станів середовища з вказівкою відповідних цим рішен-

ням або станам показників ризику та імовірності випадкових величин.

Мереживний графік аналізу ризикової ситуації – графічне зобра-

ження сценарію розвитку підприємницької угоди, циклу обігу фінан-

сового активу або виробництва товару з виділенням вузлових точок

координації матеріально - речових і управлінських ланок (елементів).

Орієнтований граф ризикової ситуації – графічна інтерпретація

послідовності господарських подій навколо об'єкту підприємниць-

кої діяльності з віддзеркаленням властивості спрямування дій гос-

подарських суб'єктів в координаті часу.

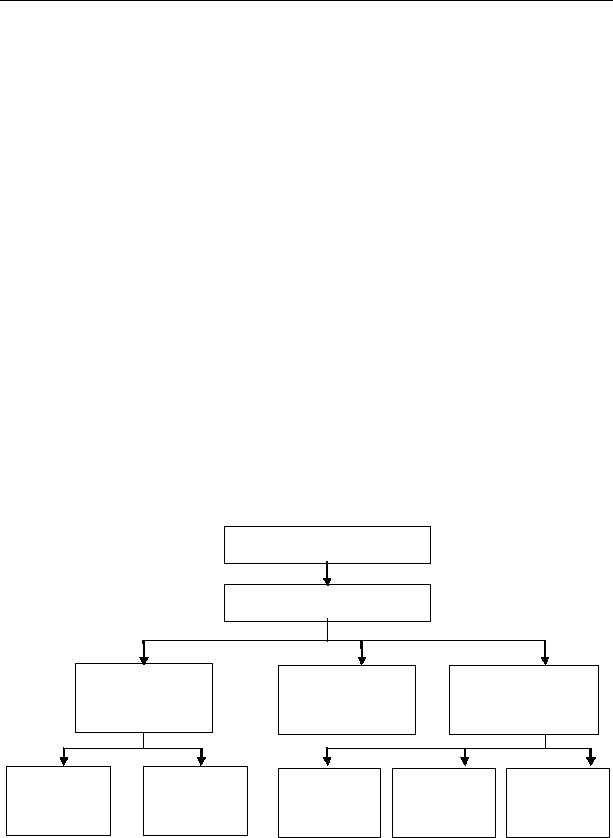

На прикладі дерева рішень показаний вибір оптимальної стра-

тегії в ризиковій ситуації. Дерево рішень будується для обліку будь-

яких комбінацій альтернативних рішень, станів ринкового серед-

овища, можливих дій з боку господарського суб’єкта. За скелетом

дерева рішень вибирається найпереважніша стратегія дій господар-

ського суб'єкта в умовах ризику – рис. 4.5.

G11 G12 G2i G31 G32 G33

R11 R12 R31 R32 R33

Виникнення фактору R

1

підприємницького ризику

Можливі дії з подолання

ризику G

1

?G

3

Придбання

цінних паперів

Розміще ння

коштів на

депозиті

Пошук коштів

для

інвестиційного

проекту

Рішення про

тимчасове згортання

виробництва g G

2

Рішення про розшиg

рення виробництва

товару g G

1

Рішення про продаж

майна фірми та зміну

діяльності – G

3

Спрямування

коштів на

модернізацію

обладнання

Заміна

обладнання на

нове

Рис.4.5. Приклад вибору стратегії дій з якнайменшим ризиком при заданій

рентабельності підприємницьких дій

83

Тема 4. Сутність методів дослідження і оцінки ризику

У даному прикладі показані три можливі шляхи подолання ри-

зику, хоча їх може бути значно більше. Дерево рішень дозволяє про-

вести порівняльний аналіз всіх запропонованих варіантів дій і ви-

брати оптимальний по заданих критеріях.

За допомогою методів дослідження та оцінки підприємницького

ризику вдається вирішувати наступні задачі ризикології:

1) виявити джерела його зародження (причину ризику);

2) скласти перелік можливих факторів ризику;

3) вибрати напрям подолання або пом'якшення ризику;

4) розробити стратегію господарської діяльності і тактику поведін-

ки на ринку;

5) перейти до свідомих механізмів управління підприємницьким

ризиком.

Питання для самоконтролю до теми 4

1. Що відноситься до математичних методів опису ризику?

2. Визначте поняття «дохід» в сучасному підприємництві.

3. Що відноситься до витрат з погляду аналізу ризиків?

4. Як визначити зони ризику?

5. Що таке крива розподілу випадкових величин?

6. Як проводиться графічна інтерпретація ризику в математичній

моделі?

7. Охарактеризуйте криву розподілу імовірності отримання прибутку.

8. Як будується крива ризику?

9. Що таке карта переваги?

10. Охарактеризуйте статистичний метод оцінки ризику.

11. Чим займається наука ризикології?

12. Назвіть методи суб'єктивної оцінки ризику.

13. У чому полягає експертний метод оцінки ризику?

14. Як будується дерево рішень стратегії ризику?

15. Як побудувати мережений графік аналізу ризикової ситуації?

Словник до теми 4

Витрати – розмір сукупних витрат, які змушений нести суб'єкт

господарювання для отримання прибутку та (або) подолання вини-

каючих факторів ризику на об'єкті підприємницької діяльності.

Графічна інтерпретація ризику в математичному моделю-

ванні – наочне зображення функціональних залежностей показни-

84

Теорія та практика підприємницького ризику

ків і характеристик ризику, що адекватно відображає його сутність і

властивості в заданих господарських умовах.

Графічні методи аналізу підприємницького ризику – візуаль-

не зображення невизначеності розвитку господарської ситуації на

об'єкті підприємницької діяльності в координаті часу з урахуван-

ням заданих для аналізу показників і характеристик об'єкту, а також

суб'єктів господарювання.

Дерево рішень стратегії ризику – графічне зображення послі-

довності рішень та станів середовища з вказівкою відповідних цим

рішенням або станам показників ризику та імовірності випадкових

величин.

Дохід – сукупні надходження від об'єкту підприємницької ді-

яльності (підприємницької угоди, фінансового активу) за певний

проміжок часу, одержувані суб'єктом господарювання з урахуван-

ням властивостей імовірності та в умовах економічної невизначе-

ності.

Експертний метод оцінки ризику – прийняття та обробка да-

них про величину ризику та імовірності його настання серед напе-

ред обраного кола фахівців – експертів в цій області підприємниць-

кої діяльності з обґрунтуванням індивідуальних думок експертів

або без таких обґрунтувань.

Зони ризику – відмічені у вибраній системі координат області

математично заданого значення підприємницького ризику. Виділя-

ють декілька зон, наприклад, безризикова зона, зони допустимого,

помірного, критичного, катастрофічного ризику.

Карта переваги – сукупність функціональних залежностей по-

казників прибутковості та ризику підприємницької дії, яка побудо-

вана в графічній формі на основі раніше досягнутих результатів від

впровадження аналогічних рішень в тотожних господарських умо-

вах.

Крива розподілу імовірності отримання прибутку (доходу) і

виникнення збитків - взаємозв'язок показників імовірності витрат і

одержуваного прибутку від об'єкту підприємництва.

Крива ризику – графічна інтерпретація функціональної залеж-

ності імовірності отримання прибутку й нанесення збитків в систе-

мі координат «величина витрат (втрата прибутку) – імовірність на-

стання фактора ризику».

Криві розподілу випадкових величин – функціональні залеж-

ності, що характеризують ризик підприємницької угоди в матема-

85

Тема 4. Сутність методів дослідження і оцінки ризику

тичній моделі. Розрізняють криві розподілу витрат, ризику, очіку-

ваного прибутку, переваг, інші.

Математичний метод опису (дослідження, вимірювання

або оцінки) ризику – сукупність формалізованих прийомів, що ви-

користовуються в математичній моделі ризику на основі усвідомле-

них людиною сутності та властивостей ризику, по одній з вибраних

систем класифікації факторів ризику.

Методи суб'єктивних оцінок підприємницького ризику – су-

купність прийомів отримання та обробки даних щодо об'єкту під-

приємницької діяльності, які здатні інтегральний врахувати думку

досвідчених фахівців - експертів, що виражатиметься в кількісних

показниках вимірювання ризику.

Орієнтований граф ризикової ситуації – графічна інтерпре-

тація послідовності господарських подій навколо об'єкту підприєм-

ницької діяльності з віддзеркаленням властивості спрямування дій

господарських суб'єктів в координаті часу.

Ризикологія - спеціальний розділ сучасної науки, який займа-

ється вивченням властивостей та природи ризиків.

Мережений графік аналізу ризикової ситуації – графічне зо-

браження сценарію розвитку підприємницької угоди, циклу обігу

фінансового активу або виробництва товару з виділенням вузло-

вих точок координації матеріально - речових і управлінських ланок

(елементів).

Статистичний (імовірнісний) метод оцінки ризику – засно-

ваний на методах математичної статистики та використовується в

умовах ризику, що підкоряються та відповідають будь-якому імо-

вірнісному закону розподілу випадкових величин, наприклад, нор-

мальному.

Ситуаційна задача до теми 4

З декількох варіантів підприємницької діяльності суб'єкту під-

приємництва необхідно вибрати один із заданим рівнем рентабель-

ності (середньорічним прибутком). Для вирішення можна викорис-

товувати дерево рішень (рис.4.5).

Рішення. Пошук якнайкращого варіанту заснований на викорис-

товуванні графічної інтерпретації. Хай середньорічний чистий при-

буток господарського суб'єкта, що займається виробництвом м'яких

іграшок, складає величину 1000 тис. грн. Тобто за 3 роки господа-

86

Теорія та практика підприємницького ризику

рюючий суб'єкт планує одержати суму від реалізації м'яких іграшок

3 000 тис. грн. Розглянемо ситуацію для двох альтернативних ви-

рішень подолання фактора ризику, що склався:

1) розширення обсягів виробництва удвічі;

2) продаж цілісного майнового комплексу підприємства за ціною

2 500 тис. грн. з подальшим розміщенням виручених від цього

грошових коштів на депозит в банк строком на 3 роки під 11 %

річних з щомісячним нарахуванням відсотків.

При розміщенні 2 500 тис. грн. (вартість майна підприємства)

на банківському депозиті господарський суб'єкт за цей же період

часу планує одержати наступний дохід:

S = P × (1 + r/m)

m

×

n

= 2500 × (1 + 0,11/ 12)

12

×

3

= 3 472 197 грн. (4.9)

При цьому чистий дохід від підприємницького рішення складає

величину:

3 472 197 – 2 500 000 = 972 196,6 грн.

Таким чином, альтернативний варіант принесе прибуток за

3 роки менше в 3 рази. Тут необхідно врахувати, що господарська

діяльність сама по собі супроводжується безліччю ризиками, тому

альтернативний варіант розміщення коштів в банку менш схильний

до ризиків.

87

ТЕМА 5. ТЕОРІЇ ПІДПРИЄМНИЦЬКИХ

РИЗИКІВ

5.1. Прийняття рішень в умовах невизначеності і ризику

5.2. Предмет, поняття і види теорії ігор

5.3. Критерії прийняття рішень в умовах невизначеності

Сьогодні існує безліч теоретичних підходів до опису та вимірю-

вання ризику як економічної категорії. В основі кожного з них вста-

новлені ідеї вчених різних країн, які жили в різні епохи. Вони по-

своєму виражали суспільне відношення до ризиків господарської

діяльності. Сутність будь-якої ідеї складає індивідуальне сприйнят-

тя того, як розподілити між основними учасниками підприємниць-

кої угоди (або цілком господарської діяльності) одержуваних від неї

результатів у формі прибутку /П/ та об'єктивно присутніх ризиків

(R).

Оскільки прибутковість і ризик підприємницької діяльності

взаємозв'язані між собою та знаходяться в певних функціональних

залежностях F

Пі

, F

Rі

,F

х

, можна в загальному вигляді записати, що:

П =

∑

=

G

j 1

П

і

;

R =

∑

=

G

j 1

R

і

;

(5.1)

П = F

х

(R),

де П

і

= F

Пі

(П;R) и R

і

= F

Rі

(П;R) – функціональні залежності

прибутковості і ризику угоди, що визначаються теоретичним шля-

хом на основі одного з вибраних методів дослідження ризику. Крім

того, суттєвими елементами будь-якої теорії підприємницького ри-

зику виступають:

1) формулювання поняття «підприємницький ризик» як економіч-

ної, соціально-економічної, правової та комплексної категорії;

2) основи якісного аналізу ризику, його сутності;

3) класифікатори, що використовуються для ідентифікації ризику;

88

Теорія та практика підприємницького ризику

4) система показників, по якій оцінюють і вимірюють ризики;

5) методики трансферту (перекладу) властивостей ризику в еконо-

мічні одиниці - вартість, ефективність тощо;

6) використовувані математичні моделі та методи;

7) способи управління або запобігання ризику.

Імена видатних теоретиків підприємницьких ризиків увійшли до

історії світової і вітчизняної економічної науки. Це такі вчені – еко-

номісти: Міль і Сеньйор (класики), Альфред Маршалл (неокласик),

Джон Мейнард Кейнс (теорії фінансових ризиків), Френк Найт (імо-

вірнісні підходи), Г.Маркевич і У.Шарп (сучасні західники). Ризики

підприємницької діяльності господарського комплексу України сьо-

годні піддаються уважному вивченню і математичному моделюванню.

Відомі сьогодні основні теоретичні підходи до опису та визна-

чення підприємницького ризику можна згрупувати таким чином:

1) теорії ігор;

2) аналіз фінансової діяльності господарюючого суб'єкта;

3) оцінка вартості господарюючого суб'єкта;

4) врахування ризиків в інвестиційній діяльності.

5.1. Прийняття рішень в умовах невизначеності і ризику

Невизначеність зовнішнього середовища та пов'язаний з

нею ризик – невід'ємні складові підприємницької діяльності, що

об'єктивно присутні в ринковій системі господарювання. Повсяк-

денна необхідність ухвалення зважених рішень вимагає вивчення

зовнішнього середовища та факторів ризику з метою оптимізації

показників прибутку, рівня ризиків.

Особливостями прийняття рішень в умовах невизначеності є:

- об'єктивна присутність невизначеності;

- необхідність вибору з альтернативних варіантів;

- можливість оцінити альтернативний вибір через характеристи-

ки імовірності.

Для зручності аналізу можна виділити типову схему прийняття

рішення в умовах економічної невизначеності та підприємницько-

го ризику. Оскільки всяка підприємницька дія відображає свободу

ринкових механізмів, водночас рішення підприємця спирається на

вплив об'єктивних факторів зовнішнього середовища – норм чин-

ного законодавства, існуючих правил і традицій господарської по-

ведінки, задач та пріоритетів підприємництва.

89

Тема 5. Теорії підприємницьких ризиків

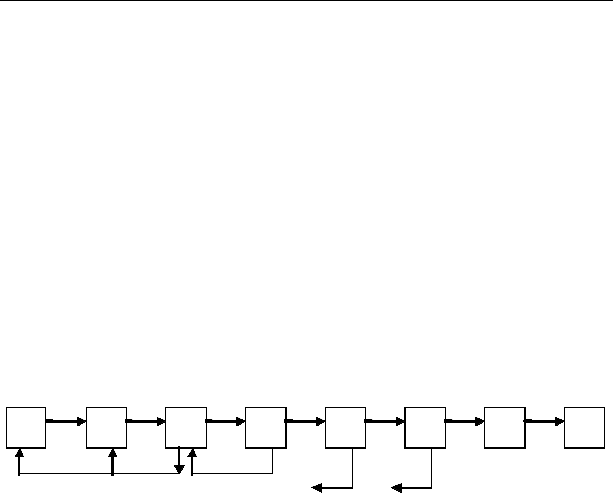

Технологічний ланцюг підприємницького рішення – це типова по-

слідовність підприємницьких дій з укладення і реалізації підпри-

ємницької угоди в заданих господарських умовах, що має на меті

зниження підприємницького ризику. На рис.5.1 зображена досить

розповсюджена схема прийняття рішення в умовах економічної не-

визначеності, коли для отримання прибутку і зниження рівня ризи-

ку використовуються додаткові механізми узгодження та зворотні

зв'язки.

На цій схемі окремі операції або кроки господарського суб'єкта

зображені так, якби вони були згрупованими в технологічні блоки. У

кожному технологічному блоці виконуються типові дії, що залежать

від господарських чинників: задач статутної діяльності підприємця,

чинних правил і процедур прийняття рішень іншими суб'єктами

господарювання, стану продуктивних сил, впливів зовнішніх фак-

торів ризику тощо.

Q

1

Q

опт

Q

і

1 2 3 4 5 6 7 8

Рис.5.1. Технологічний ланцюг прийняття підприємницького рішення в

умовах невизначеності і ризику

Дії виконуються в наступній послідовності:

1 – Пропозиція укласти угоду та формулювання її первинних умов - Q

1

.

2 – Оцінка первинних умов угоди, зовнішнього середовища та фак-

торів ризику.

3 – Укладення угоди.

4 – Аналіз економічної поведінки інших учасників після укладення

угоди, врахування варіантів умов Q

і

.

5 – Виконання угоди.

6 – Аналіз економічної поведінки інших учасників в процесі вико-

нання угоди, вибір оптимального варіанту умов Q

опт

.

7 – Завершення угоди, взаєморозрахунків за неї, оцінка нових гос-

подарських умов.

8 – Аналіз економічної поведінки інших учасників в нових госпо-

дарських умовах.

90

Теорія та практика підприємницького ризику

На будь-якому з технологічних етапів господарський суб'єкт

може вносити пропозиції щодо зміні параметрів угоди, часткової

відміні положень договору, вимагати перегляду умов угоди або від-

мовлятися від неї. У формальному віддзеркаленні дані обставини

записуються через показник ΔQ

і

:

ΔQ

і

= Q

і

-

Q

1

. (5.2)

Такі зміни умов угоди стосовно спочатку запропонованих:

- виникають несподівано в часі;

- можуть не відповідати нормам законодавства і традиціям пове-

дінки суб'єктів господарювання;

- є наперед не узгодженими з вимогами інших суб'єктів.

Зміна первинних умов вже укладеної угоди ΔQ

і

створює супер-

ечність у відносинах між суб'єктами. Суперечність необхідно врегу-

лювати (узгодити, усунути), інакше це створює об'єктивну ситуацію

підприємницького ризику як для суб'єкта, що висунув нові вимоги

або умови, так і для навколишніх суб'єктів.

Необхідність ухвалення рішень в умовах невизначеності – це

властивість господарських відносин, яка заснована на об'єктивному

характері наперед не узгоджених дій суб'єктів господарювання щодо

балансування системи відносин і зниження рівня їх ризиків.

Господарський механізм, що передбачає свободу ринкових відносин

і вибору підприємницьких дій, містить економічну невизначеність як

об'єктивну і невід'ємну складову. Виникаючі внаслідок цього підприєм-

ницькі ризики також стають невід'ємною рисою господарського механіз-

му, частиною його сутнісної характеристики. Неможливо здійснювати

господарську діяльність в ринкових умовах, не узявши на себе відпо-

відальності за прийняті рішення та частину підприємницького ризику.

Оскільки невизначеність і ризик – обов'язкові складові ринкового спо-

собу господарювання, суб'єкт господарювання не в силах відхилитися

від негативних результатів впливу цих категорій на свої результати під-

приємницької діяльності. Проте підприємець здатний понизити рівень

ризику, забезпечивши прийняття оптимальних господарських рішень і

упровадивши в практику новітні технології управління ризиком.

Економічна оцінка рішення в умовах невизначеності – набір ме-

тодів і прийомів для відображення конкретних господарських ситу-

ацій в економічних показниках прибутковості, доходності, витрат,

збитковості у діяльності господарського суб'єкта.