Кондрашихін А.Б., Пепа Т.В. Теорія та практика підприємницького ризику

Подождите немного. Документ загружается.

61

Тема 3. Методологія аналізу підприємницьких ризиків

Далі в дослідженні ризику наступає етап вибору конкретного

методу оцінки ризику. Для цього насамперед треба вивчити власти-

вості об'єкту підприємницької діяльності, використовуючи для цьо-

го як теоретичні прийоми, так і результати господарської практики.

Питання для самоконтролю до теми 3

1. У який спосіб здійснюється оцінка ризику в реальних господар-

ських умовах?

2. Приведіть формулу для вимірювання ризику в грошових одини-

цях.

3. Перелічите складові оцінки ризику.

4. Перерахуйте складові природних ризиків?

5. Як виміряти екологічні ризики?

6. Чим визначається величина політичного ризику?

7. Що розуміють під транспортними ризиками?

8. Як оцінити виробничий ризик?

9. У чому полягає сутність торгових і комерційних ризиків?

10. Назвіть складові оцінки фінансового ризику.

11. Перерахуйте складові ризиків інвестування та ліквідності.

12. Чим відрізняються процентні і кредитні ризики?

13. Охарактеризуйте ризики банкрутства і прямого фінансового

збитку.

14. Поясніть порядок оцінки країнового ризику.

15. Що є однакового між технічними і галузевими ризиками?

16. Як оцінюються страхові та інформаційні ризики?

17. У чому полягає валютний ризик?

18. Які існують податкові ризики в Україні?

19. Звідки виникають інноваційні ризики в підприємництві?

20. Які зв'язані один з одним ризики управління і стихійності гос-

подарювання?

21. Охарактеризуйте особистий ризик в підприємницькій діяльності.

22. Як уникнути від ризику нестандартних дій?

23. Що розуміється під методологією дослідження ризиків?

24. Назвіть особливості господарського механізму України.

25. Перерахуйте основні елементи вивчення ризику.

26. Як оцінити ефективність в підприємницькій діяльності?

27. Які існують технологічні прийоми зниження ризику?

62

Теорія та практика підприємницького ризику

Словник до теми 3

Валютні ризики – це імовірність часткової або повної втрати

фінансового активу в результаті зміни валютного курсу, недоскона-

лості облікових операцій, змін валютного законодавства. Валютний

ризик є підвидом фінансового ризику і класифікується виключно

для фінансових операцій, в яких хоча б з одного боку використову-

ються валютні кошти.

Виробничі ризики – включають збитки суб'єкта господарювання

унаслідок порушень циклу виробництва товару або надання послуги, зо-

крема від упровадження у виробництво інновацій, нових технологій.

Галузеві ризики – обумовлені індивідуальними ознаками еле-

ментів продуктивних сил, технологічними особливостями виробни-

цтва, економічною і фінансово-господарською динамікою окремих

галузей господарського комплексу.

Екологічні ризики – обумовлені шкідливим впливом виробни-

чої діяльності і побутових відходів на навколишнє середовище.

Інноваційний ризик – це імовірність втрат внаслідок фінансо-

вих та інтелектуальних вкладень суб'єкта господарювання у вироб-

ництво нових товарів, послуг, інформаційних продуктів, які можуть

не одержати очікуваного попиту на ринку.

Інформаційні ризики – обумовлені можливими відхиленнями

режиму функціонування виробничої системи на ринку внаслідок

погрішностей інформації (неповнота, недостовірність, невчасність

передачі, умисне пошкодження тощо).

Країнові ризики – виявляються у випадку здійснення підпри-

ємцями господарської діяльності на території іншої країни вна-

слідок здійснення заходів державного регулювання, ліцензування,

квотування з боку іноземного уряду, з яким не вдається узгодити

господарські умови.

Кредитні ризики – обумовлені недосконалістю кредитних від-

носин, що допускають несумлінні дії як з боку боржників, так і з

боку їх кредиторів відносно зобов'язань за кредитною угодою. Як

правило, вони викликані вірогідністю неповернення позичальни-

ком основної частини боргу і (або) відсотків по ньому.

Методологія дослідження - сукупність методів і прийомів до-

слідження в певній області людських знань.

Особистий ризик посадовця – виступає наслідком недостат-

ньої урегульованості ринкових відносин, коли економічні інтереси

63

Тема 3. Методологія аналізу підприємницьких ризиків

окремого суб'єкта реалізуються у формі тиску на посадову особу

суб'єкта господарювання (психологічний тиск, загроза здоров'ю або

життю, кримінального переслідування та інші).

Податкові ризики – обставини, за якими знижується підпри-

ємницький прибуток або завдаються прямі матеріальні збитки

суб'єкту господарювання у формі фінансових санкцій, загрози бан-

крутства або конфіскації майна.

Політичні ризики – випливають із розвитку політичної ситуа-

ції в країні або окремому регіоні, а також дій державних інститутів

влади і управління щодо змін в державній економічній політиці, за-

конодавстві.

Природні ризики – викликані проявом стихійних сил природи

(землетруси, пожежі, урагани, повені).

Процентні ризики – це небезпека завдати збитків комерційно-

му банку або іншій фінансовій установі внаслідок перевищення рів-

ня процентних ставок, що передбачені для виплат клієнтам за вже

укладеними договорами, стосовно середнього рівня процентних

ставок на ринку.

Ризик банкрутства – це небезпека повної втрати власного ка-

піталу і майнового комплексу господарського суб'єкта внаслідок

суб'єктивних і об'єктивних чинників, що супроводжують його під-

приємницьку діяльність.

Ризик прямого фінансового збитку (селективний ризик) – ви-

ступає слідством недосконалості ринкових відносин при виконанні

певних фінансових операцій на ринку (біржові торги, інвестування

в цінні папери, лізинг, факторинг чи інші).

Ризики інвестування – виникають у суб'єктів, виконуючих ін-

вестиційну діяльність щодо об'єкту підприємництва.

Ризики ліквідності – є наслідком коливань споживчої вартості

фінансових активів і обумовлені імовірністю їх часткового або по-

вного знецінення на час реалізації на ринку.

Ризики нестандартних дій (неймовірні ризики) – це несприят-

ливі наслідки що викликаються діями з боку зовнішніх суб'єктів гос-

подарювання та появу яких неможливо було б передбачати з достат-

ньою ймовірністю в звичайних умовах підприємницької діяльності.

Ризики стихійності господарювання – обумовлені не достат-

нім рівнем контролю з боку суспільних інститутів (державних, рин-

кових) за процесом формування і розвитку територіальної організа-

ції господарства.

64

Теорія та практика підприємницького ризику

Ризики управління – специфічні ризики в підприємницькій

діяльності людини, що обумовлюються погрішностями вибору

цілі управління, методу управління, інформаційної моделі об'єкту

управління, конкретних дій та етапів управління.

Страхові ризики – будь-який вид ризику, який можна оцінити

по імовірності настання страхового випадку і розміру можливого

збитку.

Технічні ризики – обумовлені ступенем організації виробни-

цтва і викликані імовірними втратами коштів підприємця унаслідок

незадовільних результатів технологічного переозброєння, науково-

дослідних робіт, сталої і безпечної роботи обладнання.

Торгові ризики – виникають внаслідок порушень в окремих

торгових операціях (неповне постачання товару, товарний брак,

збої в платіжній системі, відмова від виконання торгової операції та

інші).

Транспортні ризики – обумовлені підприємницькою діяльніс-

тю з перевезення вантажів і пасажирів транспортними засобами.

Фінансові ризики – викликані неоднозначністю функціонуван-

ня фінансової сфери господарського комплексу (вірогідність втрати

фінансових ресурсів, інфляційно - дефляційні чинники, коливання

валютних курсів).

Ситуаційні задачі до теми 3

Задача 3.1. Треба провести аналіз країнового ризику за допо-

могою індексного методу. За основу аналізу пропонується узяти ін-

декс БЕРІ, що оприлюднюється однойменною німецькою фірмою.

Метод аналізу – експертна оцінка в межах шкали балів від 0 (не-

прийнятно) до 4 (максимум). Думка збирається від експертів з різ-

них країн щодо будь-якого з регіонів, де спостерігається прискорене

економічне зростання, наприклад, країни Східної Європи і СНД.

Для класичного індексу БЕРІ – це близько ста експертів. Кожна

експертна оцінка має свій ваговий коефіцієнт, а величина ризику

оцінюється по сумі відповідей всіх експертів, що взяли участь в ан-

кетуванні. Чим вище сума балів, тим надійніше вважається регіон з

погляду інвестування та налагодження міжурядового партнерства.

Рішення. Для спрощеної експертної оцінки пропонуються по-

казники економічного зростання регіону, представлені в табл. 3.1.

65

Тема 3. Методологія аналізу підприємницьких ризиків

Кількість експертів регіонального аналізу – 10, а умовні оцінки кож-

ного з них за 5-бальною шкалою наведено в таблиці.

Таблиця 3.1.

Дані для експертної оцінки країновго (регіонального) ризику

№ Найменування показника 12345678910

1 ефективність економіки 2322420213

2 рівень політичного ризику 4344233424

3

рівень зовнішньої

заборгованості, її якість

1112121122

4

доступність банківських

кредитів

0100213020

5

доступність

короткострокових фінансів

1210202112

6

доступність

довгострокового

позичкового капіталу

3244342243

7

імовірність форс-мажорних

обставин

2133221132

8

рівень кредитної

спроможності країни

2223221222

9

сума невиконаних

зобов’язань по

зовнішньому боргу

4444444444

Разом сума балів

19 19 21 22 22 20 17 17 21 22

Сума балів, одержаних від учасників опитування, відображає

інтегральну думку щодо стійкості і надійності регіону як партнера в

здійсненні підприємництва і передачі інвестицій. Шкала оцінок, що

відповідає рівням ризику, представлена в табл.3.2.

Таблиця 3.2.

Рівень країнового (регіонального) ризику і шкала оцінок

№ Рівень ризику Шкала оцінок, бали

1 Безризикова зона 340-360

2 Мінімальний ризик 250-339

3 Прийнятний ризик 160-249

4 Критичний 100-159

5 Катастрофічний Менше 100

66

Теорія та практика підприємницького ризику

Загальна сума балів експертної оцінки склала величину:

19 + 19 + 21 + 22 + 22 + 20 + 17 + 17 + 21 + 22 = 200,

тобто згідно умовам проведення оцінки країнового ризику, він ви-

явився в межах прийнятної величини (шкала оцінки 160÷249 балів).

Задача 3.2 * (для самостійного вирішення). Використовуючи

методику експертної оцінки ризику за індексом БЕРІ, спробуйте са-

мостійно оцінити надійність економіки Вашого регіону (міста, сіла).

Для аналізу можна вибрати 4÷6 показників економічного розвитку,

які є доступними за статистичними або періодичними джерелами ін-

формації. Шкала балів для оцінки вибирається по аналогії з табл.3.2

та повинна мати 5 рівнів оцінки регіонального ризику.

67

ТЕМА 4. СУТНІСТЬ МЕТОДІВ

ДОСЛІДЖЕННЯ І ОЦІНКИ РИЗИКУ

1.1. Математичні методи опису ризику

1.2. Кількісні та якісні методи оцінки ризику

Вивченням властивостей та природи ризиків займається спеці-

альний розділ сучасної науки – ризикологія. Як і інші галузі знань,

ризикологія має свій дослідницький апарат – методологію. Методи

і прийоми ризикології, які стосуються сфери підприємницької ді-

яльності та підприємницьких відносин, розроблено на основі госпо-

дарської практики. В межах математичної моделі вони здатні від-

дзеркалювати сутність підприємницьких ризиків.

Виходячи з прийнятого розподілу оцінок ризику на вимірюван-

ня або експертизу, всі методи дослідження ризиків можна розподі-

лити по трьох великих групах:

1) Математичні методи, тобто засновані на моделюванні й стро-

гих доказах очікуваного результату (графоаналітичні, статис-

тичні методи, безпосереднє вимірювання ризику у фінансово-

економічних одиницях);

2) евристичні методи - такі, що беруть за основу думку людини,

його відчуття і сприйняття ризику в кількісному виразі (інтуї-

тивні, експертних оцінок);

3) графічні методи.

Сучасний підприємець повинен володіти методами всіх груп і

застосовувати їх в залежності від господарських обставин, що скла-

даються на об'єкті.

1.1. Математичні методи опису ризику

Математичний метод опису (дослідження, вимірювання або оцінки)

ризику – сукупність формалізованих прийомів, що використовуються в

математичній моделі ризику на основі усвідомлених людиною сутності

та властивостей ризику, по одній з вибраних систем класифікації факто-

рів ризику. Розмаїття властивостей і джерел ризику в підприємницькій

діяльності на перший погляд припускає й відповідну ж чисельність мате-

матичних методів їх опису. Проте це не так. Сьогодні існує лише обмеже-

не число математичних методів, які вдало вписуються в підприємницьку

практику та є здатними адекватно прогнозувати ризикові ситуації.

68

Теорія та практика підприємницького ризику

Основними показниками і характеристиками властивостей ри-

зику, якими оперують математичні методи, виступають:

1) дохід (прибуток) /П/ – сукупні надходження від об'єкту під-

приємницької діяльності (підприємницької угоди, фінансового

активу) за певний проміжок часу, одержувані суб'єктом госпо-

дарювання з урахуванням властивостей імовірності та в умовах

економічної невизначеності;

2) витрати /З/ – розмір сукупних витрат, які змушений нести

суб'єкт господарювання для отримання прибутку та (або) подо-

лання виникаючих факторів ризику на об'єкті підприємницької

діяльності;

3) зони ризику – відмічені у вибраній системі координат області

математично заданого значення підприємницького ризику. Ви-

діляють декілька зон, наприклад, без ризикова зона, зони допус-

тимого, помірного, критичного, катастрофічного ризику;

4) криві розподілу випадкових величин – функціональні залежності,

що характеризують ризик підприємницької угоди в математич-

ній моделі. Розрізняють криві розподілу витрат, ризику, очіку-

ваного прибутку, переваг, інші.

Окрім цього, в математичному моделюванні підприємницького ри-

зику застосовуються також інші показники або характеристики, напри-

клад, ефективність, рентабельність, картографічні форми. Дослідник під-

приємницького ризику не обмежений у використовуванні відомих або

нових прийомів, які здатні адекватно відображати сутність і властивості

ризику, а також корисні для розробки прогнозу. Для цілей практичного

обліку підприємницького ризику слід віддавати перевагу найдоступні-

шим і компактнішим методикам дослідження. Це пояснюється госпо-

дарською практикою, коли задачі обліку ризиків розв’язує, наприклад,

фінансовий менеджер або бухгалтер господарського суб'єкта в межах

норм робочого часу, фонду оплати праці основного виду діяльності. До-

зволити собі утримувати спеціалізований штат працівників з питань до-

слідження підприємницького ризику можуть сьогодні лише найбільші

компанії – монополісти та банківські установи України.

Більшість математичних методів опису ризику побудована на показ-

никах прибутку та витрат, які очікуються внаслідок підприємницьких

дій і мають взаємозв'язаний характер з імовірнісною складовою. Для

цього використовуються наочні форми уявлення та аналізу інформації.

Графічна інтерпретація ризику в математичному моделюванні – на-

очне зображення функціональних залежностей показників і характерис-

69

Тема 4. Сутність методів дослідження і оцінки ризику

тик ризику, що адекватно відображає його сутність і властивості в зада-

них господарських умовах. Графічна інтерпретація розвиває інтуїтивні

властивості при аналізі ризику і дозволяє прискорити процеси прийнят-

тя рішень в бурхливому господарському житті підприємця. Методи до-

слідження ризиків, що поєднують в собі математичні прийоми і графічну

інтерпретацію господарських подій, одержали назву графоаналітичних.

Оскільки чинники господарського життя (дії, події) багатоманітні

і постійно видозмінюються, побудова точних математичних моделей

підприємницького ризику часто стає неможливою та недоцільною з

економічних міркувань витрат часу та ресурсів. Частіше використо-

вують спрощені моделі графічної інтерпретації, які здатні відобрази-

ти ризик з прийнятною погрішністю вимірювання або оцінки.

Наприклад, часто в моделюванні розглядається лише один

фактор ризику, коли рівень ризику пов'язують з розміром прибут-

ку від об'єкту підприємництва в прямо пропорційній залежності.

Взаємозв'язок очікуваного прибутку з розміром можливого ризику

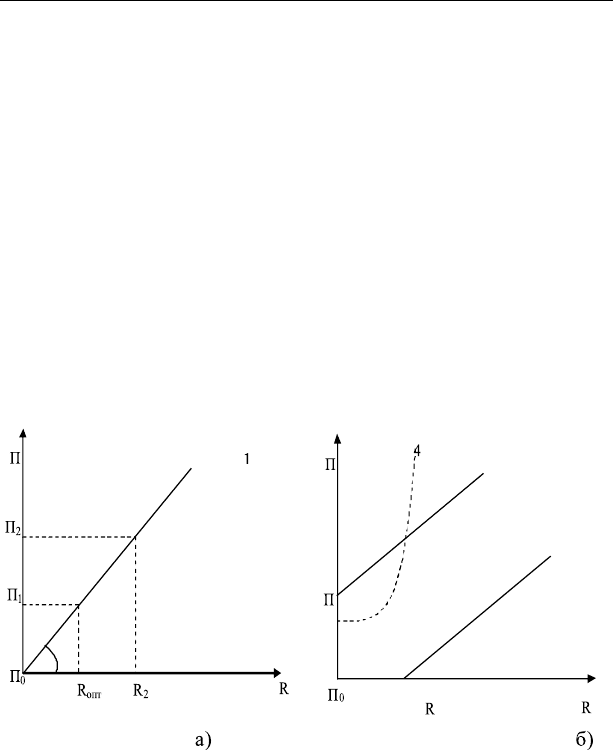

в цьому простому випадку показаний на рис.4.1, а).

а) у простому випадку вимірювання ризику через величину витрат;

б) при багатофакторному ризику – ризикова угода R > 0 навіть при

П

0

= 0 – пряма лінія 2; без ризикова угода П

1

> 0 при R

0

= 0 – пря-

ма лінія 3; нелінійна залежність при багатофакторному ризику та

змінній рентабельності (ефективності) угоди – крива 4

Рис.4.1. Взаємозв'язок очікуваного прибутку з розміром можливого ризику

70

Теорія та практика підприємницького ризику

Кут нахилу прямої відповідає заданій (розрахункової) рента-

бельності підприємницької дії. На початку відліку знаходиться

крапка, яка відповідає нульовій прибутковості і мінімальному роз-

міру ризику, тобто:

R 0 при П

0

= 0. (4.1)

На графіку 1 показано, що при нульовій ставці прибутку П

0

= 0

ризик прагне до нуля R 0, досягнення планового прибутку (рен-

табельності) П

1

відповідає прийнятному значенню ризику R

опт

, а

перевищення показника прибутковості господарської операції (під-

приємницької угоди) над середньо ринковими значенням П

2

сигна-

лізує про зростання ризику як в абсолютному значенні показника

(можливий збиток, повна відсутність прибутку), так й імовірність

настання фактора ризику – R

2

.

У реальних господарських умовах на об'єкті підприємницької

діяльності діє одночасно декілька факторів ризику. Функціональ-

на залежність між очікуваною прибутковістю та імовірним ризиком

господарського суб'єкта ускладнюється. Залежно від конкретних

фактів господарської діяльності цей взаємозв'язок може описувати-

ся різними графіками (див. Додаткові лінії ні рис.4.1, б).

Так, при багатофакторному ризику (пряма 2) для господарсько-

го суб'єкта може скластися ситуація ризикової угоди, коли імовір-

ність отримати збитки присутня навіть при нульовій очікуваній

прибутковості від об'єкту підприємництва. Це відповідає матема-

тичному запису:

R > 0 при П

0

= 0. (4.2)

В даному випадку підприємець може брати участь в угоді як

вимушеній дії, наприклад, для досягнення будь-якого стратегічно-

го результату в майбутньому. Вживання додаткових заходів щодо

пом'якшення ризику або використовування технологій управління

дозволяє знизити імовірність настання ризику. При цьому лінія 2

повинна переміститися в початок відліку системи координат – точ-

ка з координатами (R=0; П

0

).

Можливі принципово інші умови господарської діяльності для

даного суб'єкта, коли очікувана і фактично одержувана прибут-

ковість на об'єкті має позитивне значення за відсутності ризику