Кондрашихін А.Б., Пепа Т.В. Теорія та практика підприємницького ризику

Подождите немного. Документ загружается.

31

Тема 2. Класифікація підприємницьких ризиків

Якщо відбувається бажана подія для суб'єкта, параметр його

інтересу не погіршується або навпаки покращується. У такому ви-

падку дії з його сторони можуть і не виконуватися – рис.2.2, б). Як

правило, можна говорити, що ризик не існує в момент, коли здій-

снюється бажана подія для підприємця. У ряді випадків, безумовно,

ризик може виявитися як наслідок бажаної події в майбутньому.

При нейтральній події господарський суб'єкт є відносно захи-

щеним від ризику, який викликається завдяки діям з боку інших

суб'єктів. Проте при цьому можуть виявитися окремі види систем-

них ризиків. Звичайно нейтральна подія не викликає додаткових

дій з боку суб'єкта господарювання – рис.2.2, в).

Оскільки сьогодні ризик найчастіше ототожнюється з імовір-

ністю зазнати збитків замість отримання очікуваного прибутку від

об'єкту підприємництва, слід розглянути декілька типових ситуа-

цій ризику.

Ситуація ризику – сукупність чинників господарського життя,

при якому суб'єкт господарювання об'єктивно не досягає очікува-

ного інтересу (доходу, прибутку, соціального показника) від об'єкту

підприємницької діяльності.

Залежно від ступеня досягнення підприємницького інтересу, а

також від співвідношення розміру доходу та додатково понесених

витрат, можна виділити три принципові ситуації ризику на об’єкті

підприємницької діяльності:

1) без ризикова ситуація – відповідає випадкам, коли підприєм-

ницький інтерес досягається без додаткових витрат, а одержа-

ний результат /Р.п./ дорівнює розміру очікуваного показника

інтересу, наприклад, очікуваному доходу (прибутку) /П

оч

/ від

об'єкту:

Р.п. = П

оч

(2.2)

2) ситуація відносного ризику – виникає в тих випадках, коли підпри-

ємницький інтерес досягається за рахунок додаткових дій та відпо-

відного несення додаткових витрат з боку суб'єкта. Розвиток ситуації

відносного ризику свідчить про подолання фактора ризику, проте для

вимірювання величини ризику потребується перерахунок розміру до-

датково понесених витрат /З

д

/, що виникають з боку господарського

суб'єкта. Тоді одержаний результат /Р.п.*/ стає менш, ніж очікуваний

дохід від об'єкту, на величину додатково понесених витрат /З

д

/:

32

Теорія та практика підприємницького ризику

Р.п.* = П

оч

– З

д

, (2.3)

а доцільність (ефективність) понесених витрат /З

д

/ з подолання

фактора ризику розраховується як співвідношення одержаного ре-

зультату та додатково понесених витрат:

Доцільність = Р.п.* / З

д

. (2.4)

3) ситуація абсолютного (непереборного) ризику – відповідає ви-

падку, коли інтерес не може бути досягнутий навіть за рахунок

додаткових дій і несення додаткових витрат з боку суб'єкта під-

приємницької діяльності. Тобто будь-які дії з подолання такого

ризику виявляються неефективними. Ситуація абсолютного ри-

зику може бути охарактеризована співвідношенням:

З

д

> Р.п. (2.5)

Ситуації ризику звичайно не вміщуються у двовимірний про-

стір, як це показано у вищенаведених прикладах. Вони є набагато

складнішими як за місцем виникнення, так й сукупністю зовнішніх

та внутрішніх умов реального підприємництва. Цим найчастіше по-

яснюється складність класифікації а чіткого розмежування ризиків

по видах.

Зручні для користувача системи класифікації (класифікатори)

ризику засновані на поєднанні різних властивостей ризику. І хоча

таких сполучень можна підібрати дуже багато, але в сучасній госпо-

дарській практиці укорінялося декілька загальноприйнятих систем

класифікації підприємницького ризику. Найпоширенішими класи-

фікаторами ризику вважаються:

- причина виникнення ризику;

- характер й особливості здійснення підприємницької діяльності;

- властивості об'єкту, на який спрямовано ризик;

- характер обліку ризику чи його складових;

- час прояву або дії ризику;

- характер наслідків від впливу ризику;

- рівень ризику.

Нижче наведені характерні ознаки для різних класів підприєм-

ницького ризику, що дозволяють ідентифікувати ризик та підібрати

відповідну модель його опису та подолання.

33

Тема 2. Класифікація підприємницьких ризиків

2.3. Загальна і конкретна класифікації

підприємницьких ризиків

Після того, як визначено загальні підходи до виявлення сутності

та властивостей ризику, процеси його зародження, розвитку, а та-

кож основні характеристики ризикової ситуації, можна чітко сфор-

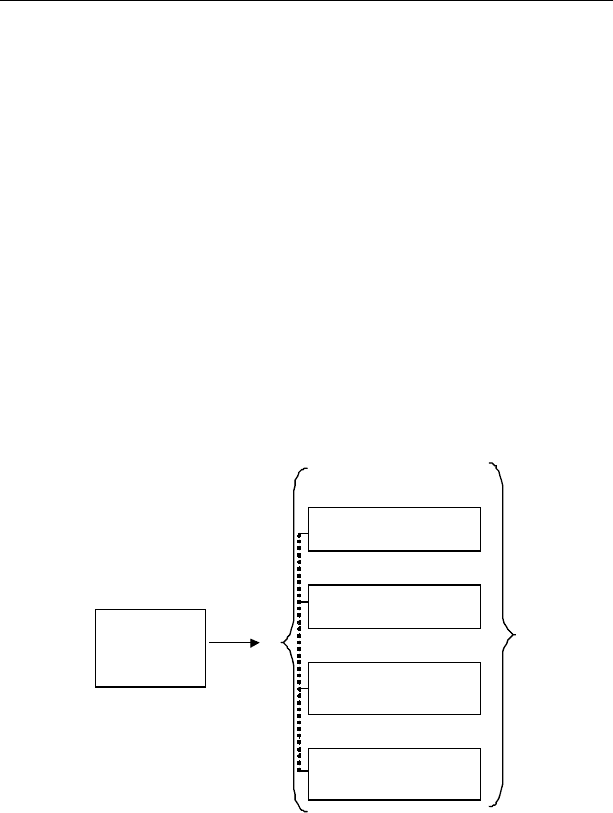

мулювати задачу дослідження ризику. Схематично вона зображена

на рис.2.3. У задачу дослідження ризику входять такі складові:

- мета аналізу ризику (наприклад, пом'якшення його впливу, від-

мова від угоди, можливість підвищити ефективність дій, інша

мета);

- роль даного ризику в господарській практиці (активізація виробни-

цтва, пригноблення діяльності, нейтралізація конкурента тощо);

- прийоми аналізу, вимірювання й оцінки ризику, які вважаються

прийнятими в господарській практиці регіону (зокрема, оригі-

нальні та нові, загальнодоступні, спірні);

- технології управління ризиковою ситуацією (можуть бути влас-

ними, запозиченими, ноу-хау розробками).

Завдання дослідження ризику

Мета аналізу ризику

Роль в практиці

господарювання

Прийоми

дослідження

Технологічне

озброєння

Постановк

а

завдання

Рис.2.3. Постановка завдання дослідження ризику

в підприємницькій діяльності

34

Теорія та практика підприємницького ризику

Завдання дослідження ризику – це справа тонка і майстерна.

Вона базується не тільки на знаннях з приводу господарювання,

але й на інтуїтивних прийомах обробки господарської інформації,

даних про зовнішнє середовище, поточні зміни. Для умілого вико-

ристовування одержаних результатів аналізу ризику в підприєм-

ницьких цілях важливо зробити достовірну класифікацію ризиків,

яка найповніші б відображала поточні інтереси суб'єктів ринку та

структуру господарських відносин між ними. Достовірне виділення

фактора ризику полегшує підприємцю ухвалення рішень.

Класифікація підприємницьких ризиків – розподіл ризиків на

окремі групи (класи) по певних ознаках з урахуванням завдання до-

слідження. У міру суспільного та наукового узагальнення резуль-

тату підприємницької діяльності змінюються класи ризиків, які є

придатними для практичного використання. На основі обраного

класу ризику можна розробляти спеціальні технології або прийо-

ми управління ризиковими ситуаціями убік подолання факторів

ризику. В національній господарській практиці використовується

загальна система класифікації ризиків, яка містить такі класифіка-

ційні рівні:

- групи ризиків (наприклад, прийнято виділяти чисті та спекуля-

тивні ризики);

- категорії ризику (зокрема, природні, екологічні, політичні, тран-

спортні, комерційні, нетрадиційні ризики);

- види ризику (країнові, технічні, страхові, внутрішньо-

підприємницькі, виробничі, інноваційні, фінансові, валютні,

кредитні, управлінські);

- підвиди ризиків (такі наприклад, як валютний, процентний,

кредитний ризик – для ризиків фінансового ринку).

Дослідники – практики господарських відносин можуть пропо-

нувати деякі інші варіанти та класифікатори ризиків. Наприклад,

можна зустріти додаткове розмежування на різновиди або типи ри-

зиків. Проте для цілей обліку обставин і факторів ризику достат-

ньо використовувати двох-трьох рівневі класифікатори, наприклад,

група

категорія вид. Більш складні класифікаційні системи

по-своєму утрудняють задачу вимірювання та оцінки підприєм-

ницьких ризиків. Тому вони досить часто стають непридатними для

практичного використовування.

Оскільки класифікація ризиків безперервно оновлюється, в

різних літературних джерелах можна зустріти прийоми віднесення

35

Тема 2. Класифікація підприємницьких ризиків

однакового ризику до різних рівнів класифікації. Наприклад, різні

дослідження можуть ставити політичні й комерційні ризики на рі-

вень категорії або виду одночасно. Підвиди валютних і кредитних

ризиків можна віднести до самостійних видів ризиків у підприєм-

ницькій діяльності. Можна наводити безліч інших прикладів, коли

класифікація ризику складна і заплутана. Тому в задачах оцінки її

розглядають всього лише засобом для деталізації складових ризику

або подальшого їх перекладу в економічні показники.

Нижче розглянуто найпоширеніші в сучасній господарській

практиці класи ризиків. Знання основних класів ризиків допомагає

фахівцю - господарнику швидко оцінювати ситуацію на об'єкті під-

приємницької діяльності, своєчасно узгодити господарські стосун-

ки з іншими суб'єктами.

Згідно із загальною класифікацією підприємницьких ризиків

можна перейти до розгляду конкретних їх класів, які згруповані по

сукупності найпоширеніших господарських обставин або ситуацій

підприємницької діяльності.

Класифікація ризиків за причиною виникнення

Причина виникнення або рід небезпеки – це обставини, що здатні

викликати несприятливі для підприємця події. За причиною виник-

нення розрізняють такі ризики:

- техногенні – тобто викликані господарською діяльністю люди-

ни (аварії нафтопроводів, атомних електростанцій);

- природні – такі, що не пов'язані з діяльністю людини (землетру-

си, урагани, повені, цунамі);

- змішані – виникають внаслідок впливу людини на природу

(екологічні катастрофи, шкода від забруднення навколишнього

середовища);

- антропогенні – тобто пов'язані з фінансовою діяльністю сус-

пільства (зокрема, кризи фінансових ринків).

Класифікація ризиків за характером господарської діяльності

Характер господарської діяльності – сукупність властивостей,

що відображають галузеві особливості та сферу діяльності суб'єкта

підприємництва, господарські обставини у виробництві окремих

видів продукції. Тут можна виділити такі класи ризиків:

- технічні (виробничі) – відносяться до обставин передбачуваного

провалу інвестиційного проекту, зриву виробництва нового виробу;

36

Теорія та практика підприємницького ризику

- комерційні (фінансові) – можуть бути викликані відсутністю

попиту на продукцію, особливостями проведення або виконан-

ня фінансових операцій.

Даний клас ризику частіше виявляється в наступних галузях

господарської діяльності: розгортання й введення в експлуатацію

нових виробництв, управління фінансами, торгівля.

Класифікація ризиків за властивостями об'єкту, на який спря-

мовано ризик

Залежно від цілей підприємницької діяльності, ризики можуть

виявлятися у різний час і в різних місцях технологічного ланцюга

виробництва товарів або надання послуг. Хоча простежується ве-

лика різноманітність ризиків цього класу, проте сьогодні виділяють

найкрупніші з них:

- ризик нанесення шкоди життю та здоров'ю людини;

- майновий ризик;

- ризик настання цивільної відповідальності;

- ризик нанесення збитків майновим інтересам.

Найчіткіше цей клас підприємницького ризику сьогодні виділя-

ється в страховій діяльності (страхові ризики).

Класифікація ризиків за характером обліку

Характер обліку ризику – це спосіб обліку джерела та інших осо-

бливостей походження підприємницького ризику, який є прийня-

тим в заданих умовах господарської діяльності. По характеру обліку

розрізняють наступні класи підприємницьких ризиків:

- зовнішні – безпосередньо не пов'язані з діяльністю підприємця

– господарського суб'єкта, вони обумовлені політичними, еко-

номічними, демографічними, соціальними, географічними чин-

никами господарського життя та здійснення виробництва;

- внутрішні – викликані діяльністю господарського суб'єкта або

його прямих контрагентів вони обумовлені діловою активністю

менеджменту підприємства, маркетинговими стратегіями, полі-

тикою і тактикою поведінки на ринку, виробничим і науково-

технічним потенціалом, рівнем спеціалізації.

Умовність цього класифікатора виявляється в діалектиці вза-

ємостосунків господарського суб'єкта із ринковим середовищем,

коли буває складно зробити чітке розмежування дій посадовців

суб'єкта та об'єктивні події зовнішнього середовища, які викликані

37

Тема 2. Класифікація підприємницьких ризиків

діями зовсім не пов'язаних з цим суб'єктом осіб. Тут також виявля-

ються так звані приховані процеси в економіці, наприклад, тіньова її

частина, корупційні зв'язки державного апарату тощо.

Класифікація ризиків за часом

Час прояву або дії ризику – характеристика ризику, що дозво-

ляє ідентифікувати його властивості в координаті часу. Залежно від

часу прояву або дії фактора ризику розрізняють наступні класи під-

приємницьких ризиків:

- короткострокові;

- постійні;

- ретроспективні;

- поточні;

- перспективні.

Аналіз ризиків за даним класифікатором допомагає підприєм-

цю виконати поточний або перспективний прогноз господарської

діяльності з урахуванням одного або декількох факторів ризику, які

діють в різні моменти часу.

Класифікація ризиків за характером наслідків

Характер наслідків – властивість підприємницького ризику, що

враховує об'єктивну здатність ризику активізувати або пригнічува-

ти господарську діяльність. У цьому класі ризиків виділяють:

- чисті (статистичні) ризики, які завдають збитків господарсько-

му суб'єктові за будь-яких обставин (стихійні лиха, нещасні ви-

падки, злочини);

- спекулятивні (динамічні) ризики, які можуть нанести як збит-

ки, так й надати прибутку для господарського суб'єкта (напри-

клад, зміни ринкової кон'юнктури, курсів і відсоткових ставок,

законодавства).

Класифікація ризиків за рівнем

Рівень ризику – зважена в економічних показниках ступінь не-

безпеки від об'єкту підприємництва унаслідок обставин (дій або по-

дій) господарського життя – рис.2.4.

38

Теорія та практика підприємницького ризику

Дія

Подія

Параметр інтересу (дивіденд)

Чинники (Обставини)

Угода голо-

сування

П

1

– допустиме відхилення параметра підприємницького інтересу, що

виникає унаслідок обставин господарського життя

П

0

– неприпустиме відхилення параметра підприємницького інтересу,

яке відповідає рівню катастрофічного (непереборного) ризику

Рис.2.4. Графічна інтерпретації класифікації ризику

за рівнем в економічних показниках

Відповідно з цією класифікацією виділяють такі рівні ризику:

- допустимий ризик, коли від реалізації підприємницького рішен-

ня виникає загроза частково втратити прибуток або одержати

результат менший, ніж очікувався;

- критичний ризик, що відповідає загрозі фінансових втрат у роз-

мірі вартості всього рішення (інвестиційного проекту, бізнес-

плану підприємця);

- катастрофічний ризик – означає загрозу втратити весь майно-

вий комплекс господарського суб'єкта унаслідок реалізації об-

раного рішення (проекту, плану).

Як правило, окремі види ризику взаємозв'язані між собою та ви-

кликаються діями з боку господарських суб'єктів. Часткова втрата

прибутку (допустимий ризик) одного із суб'єктів досить часто обу-

мовлена зустрічними діями з боку іншого суб'єкта, який, дорече,

отримує внаслідок цього додаткові прибуток від спільного об'єкту

підприємництва.

39

Тема 2. Класифікація підприємницьких ризиків

Питання для самоконтролю до теми 2

1. Чому не існує єдиної класифікації ризиків?

2. Назвіть відомі Вам підходи до визначення ризику.

3. Що служить джерелом виникнення ризику в підприємництві?

4. Що розуміють під обставинами господарської діяльності?

5. Як впливають дії та події навколо об’єкту підприємницької ді-

яльності на досягнення підприємницького інтересу?

6. Що означає ситуація ризику, які існують її види?

7. Назвіть найпоширеніші класифікатори ризику.

8. Що розуміється під класифікацією ризиків?

9. Як класифікуються ризики за причиною виникнення?

10. Приведіть класифікацію ризиків за характером господарської

діяльності?

11. Що розуміється під властивостями об'єкту, на який спрямовано

ризик?

12. Які бувають ризики за характером обліку?

13. Як класифікуються ризики за часом і наслідками?

14. Наведіть, будь ласка, приклади класифікації ризиків за рівнями.

Словник до теми 2

Класифікація підприємницьких ризиків – розподіл ризиків на

окремі групи (класи) по певних ознаках з урахуванням завдання до-

слідження.

Обставини господарської діяльності – чинники, які залежно

від наявності в них вольового елементу особи – підприємця розпо-

діляються на дві групи: 1) дії, тобто те, що здійснюється по волі під-

приємця, за його волевиявленням; 2) події, тобто те, що відбуваєть-

ся поза волевиявленням підприємця, надходить із зовні.

Причина виникнення або рід небезпеки – це обставини, що здат-

ні викликати несприятливі для підприємця події.

Рівень ризику – зважена в економічних показниках ступінь не-

безпеки від об'єкту підприємництва унаслідок обставин (дій або по-

дій) господарського життя.

Ситуація ризику – сукупність чинників господарського життя,

при якому суб'єкт господарювання об'єктивно не досягає очікува-

ного інтересу (доходу, прибутку, соціального показника) від об'єкту

підприємницької діяльності.

40

Теорія та практика підприємницького ризику

Характер наслідків – властивість підприємницького ризику,

що враховує об'єктивну здатність ризику активізувати або пригні-

чувати господарську діяльність.

Характер обліку ризику – спосіб обліку джерела та інших осо-

бливостей походження підприємницького ризику, який є прийня-

тим в заданих умовах господарської діяльності.

Характер господарської діяльності – сукупність власти-

востей, що відображають галузеві особливості та сферу діяльності

суб'єкта підприємництва, господарські обставини у виробництві

окремих видів продукції.

Час прояву або дії ризику – характеристика ризику, що дозво-

ляє ідентифікувати його властивості в координаті часу.

Ситуаційні задачі до теми 2

Задача 2.1. Суб'єкт підприємництва, який придбав технологіч-

ну лінію для виробництва ковбасних виробів, ухвалив рішення про

перепрофілювання виробництва під новий вид виробу з тими ж ха-

рактеристиками продуктивності та рентабельності, що очікувалися

від ковбасного виробництва (див. задачу 1.1). Передбачуваний об-

сяг додаткових інвестицій – 25 тисяч гривень. Очікуваний період

сталого функціонування оновленого об'єкту – 3 місяці. Визначити

ситуацію ризику та її економічні показники.

Рішення. Очікуваний прибуток від об'єкту підприємництва

складає величину

П

оч

= 200 х 10 % х 3 міс. = 60 тис. грн.

Величина витрат, які викликані перепрофілюванням, в даному

випадку відповідає розміру інвестицій, тобто

З

д

= 25 тис. грн.

Тоді для обчислення одержаного результату використовуємо

формулу (2.3) з коректуванням на величину додаткових витрат,

який складе

Р.п.* = 60 – 25 = 35 тис. грн.

Доцільність (ефективність) понесених витрат щодо подолання

фактора ризику розраховується по формулі (2.4) як відношення

одержаного результату (35 тис. грн.) до додатково понесених витрат

(25 тис. грн.), тобто:

Доцільність = 35 / 25 = 1,4.

Це дозволяє охарактеризувати ситуацію як відносний ризик.