Камышников В.А. Организационно-производственные структуры технической эксплуатации автомобилей и строительно-дорожных машин

Подождите немного. Документ загружается.

121

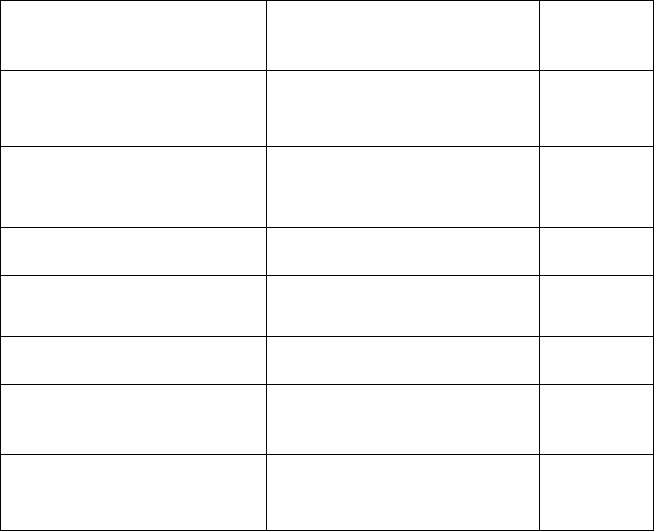

Таблица 3.12

Нормы расхода метизов и материалов в год

на 10 единиц ремонтной сложности

Наименование

материалов

Единица

измерения

Норма

Цена за

единицу,

руб.

Примечание

Прутки медные и латунные кг 0,8 115

Медь и латунь листовая кг 0,4 95

Трубки медные и латунные кг 0,15 100

Проволока бронзовая кг 0,12 190

Сетка латунная кв.м 0,05 250

Баббит безоловянистый кг 1,0 100

Припой ПОС-30 кг 0,25 350

Припой ПОС-18 кг 0,01 480

Цепи втулочные, роликовые пог. м

3,0 240

Цепи бесшумные пог. м

2,5 280

Проволока стальная кг 0,1 74

Проволока пружинная кг 0,1 112

Электроды стальные кг 3,0 200

Крепежные детали черновые кг 1,5 76

Крепежные детали чистовые кг 3,0 150

Канат стальной кг 20,0 178 На 1 т грузо-

подъемности

Установочный провод пог. м

7,0 70 На 100 пог. м

электросети

Шнур осветительный

пог. м

1,5 70 То же

Подшипники качения шт. 12 40 –

Ремни прорезиненные кв. м 1,5 – На один при-

вод

Ремни клиновые шт. 6 –

На один привод

Кожа листовая кг 0,05 – На один при-

вод

Шнур асбестовый кг 0,05 – На один при-

вод

Транспортная лента кв. м 2,0 –

На один погон-

ный метр транс-

портера

122

Годовые нормы расхода смазочных и обтирочных мате-

риалов на единицу ремонтной сложности – в табл. 3.13.

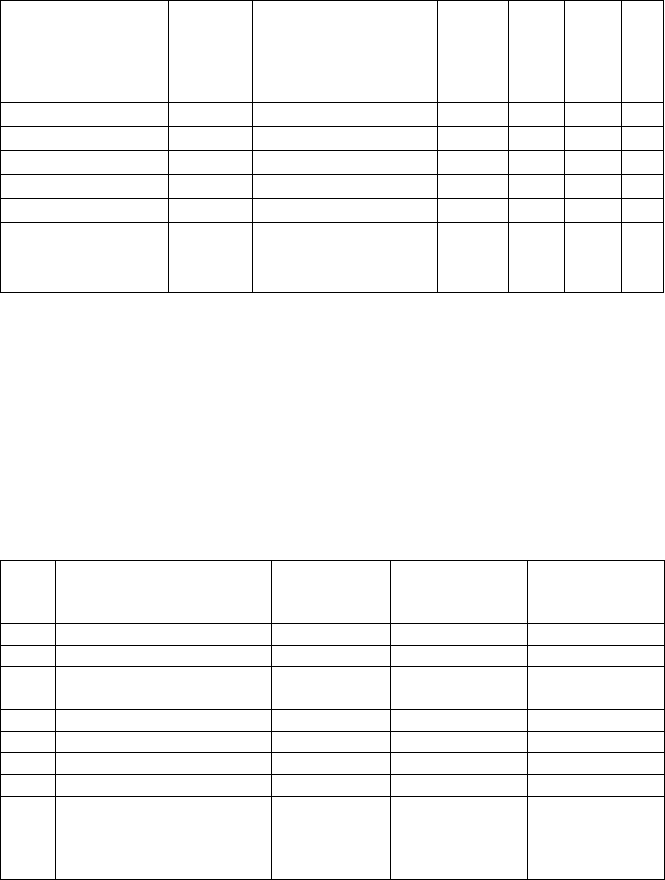

Таблица 3.13

Годовые нормы расхода смазочных и обтирочных материалов

на единицу ремонтной сложности

Вид оборудования Наименование материалов Норма

расхода,

кг

Оборудование с ручной

подачей

Индустриальная смазка 30,

46, УС-2

7,2–9

Оборудование с механиче-

ской подачей

Индустриальная смазка 30,

46, УС-2

9–12

Полуавтоматы и автоматы Индустриальная смазка 30,

46, УС-2

11–18

Подъемно-транспортное

оборудование

Индустриальная смазка 30,

46, УС-2

8–10

Ленточные транспортеры Индустриальная смазка 30,

46, УС-2

32–40

Электродвигатели:

подшипники скольжения

подшипники качения

Индустриальная смазка 20

Смазка 1-13, УТВ, УТ-1

2

2,8–4,8

Прочее оборудование Индустриальные смазки

Концы обтирочные

Керосин

9–12

3,6–6

0,36–0,4

Данные о типовой штатной численности отдела главного

механика предприятия приведены в табл. 3.14, структурная

схема представлена на рис. 3.1.

Обратите внимание на столь незначительную численность

подразделения предприятия, возглавляющего все работы по ре-

монту оборудования и внедрению новой техники. Это обстоя-

тельство должно компенсироваться высокой квалификацией

и распорядительностью инженеров.

123

Таблица 3.14

Типовая штатная численность

отдела главного механика предприятия

Суммарная ре-

монтная слож-

ность оборудо-

вания

Глав-

ный

меха-

ник

Энергетик

Инженер

по ППР

Конструк-

тор

Служащие

Итого

До 1000 1 – 1 1 – 3

1001–2000 1 1 1 2 – 5

2001–5000 1 1 1 3 – 6

5001–10000 1 2 3 8 1 15

10001–15000 1 2 6 10 3 22

15001–25000 1 Выделен в само-

стоятельную

службу ОГЭ

7 13 3 24

Далее составляют смету затрат (себестоимость) ремонт-

ных работ, в которой отражаются стоимость материалов и за-

пасных частей, заработная плата и отчисления на социальное

страхование рабочих, ИТР и служащих, амортизация и прочие

расходы. Данная смета включает в себя отдельное определение

затрат РМЦ (табл. 3.15).

Таблица 3.15

Себестоимость ремонтов РМЦ

№

п/п

Наименование статей

затрат

Затраты

РМЦ, руб.

Затраты ос-

новного цеха,

руб.

Всего затрат,

руб.

1 Основные материалы + + +

2 Основная зарплата + + +

3 Дополнительная зарпла-

та

+ + +

4 Районный коэффициент + + +

5 Отчисления на соцстрах + + +

6 Цеховые расходы + – +

7 Общезаводские расходы + – +

8 Итого затрат на ремонты

и осмотры основного

технологического обо-

рудования

+ + +

124

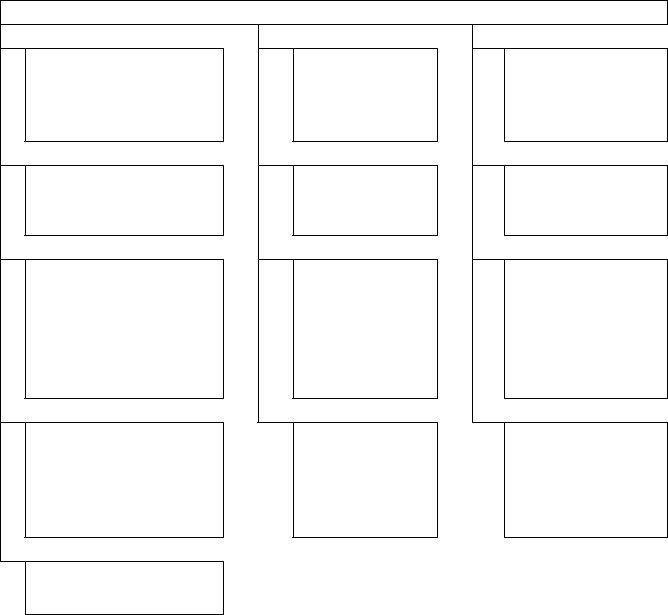

Отдел главного механика

Бюро планово-

предупредительного

ремонта (БППР)

Ремонтно-

механический

цех

Конструктор-

ско-

технологиче-

ское бюро

Планово-

производственное

бюро

Участок таке-

лажных работ

Лаборатории

Диспетчерская

группа

Участок при-

готовления

смазочно-

охлаждающих

жидкостей

(СОЖ)

Бюро техниче-

ского контроля

оборудования

Бюро запчастей Ремонтные

службы цехов

Группа надзора

за эксплуатаци-

ей грузоподъ-

емных меха-

низмов

Склад запчастей

Рис. 3.1. Организационная структура ОГМ

Чтобы достичь снижения затрат на ремонт, производят

строгий отбор мероприятий плана организационно-технических

позиций, направленных на снижение длительности ремонтного

цикла, межремонтных и межосмотровых периодов, трудоемко-

сти ремонтов; снижение материальных затрат производится на

основе всестороннего анализа и определения их экономической

эффективности.

На предприятиях в зависимости от производственной

структуры и объема работ подготовка и снабжение инструмен-

125

том организуются в централизованном инструментальном цехе

и на инструментальных участках основных цехов.

Организация централизованного инструментального хозяй-

ства позволяет повысить качество подготовки инструмента, вне-

дрить инструмент, оснащенный пластинками из твердого сплава,

решить вопросы разделения труда заточников, внедрить много-

станочное обслуживание, организовать рациональную систему

хранения и учета, создать оборотные запасы инструмента.

Планирование технико-экономических показателей осу-

ществляется в целом по инструментальному хозяйству или от-

дельно по инструментальному цеху предприятия и инструмен-

тальным участкам цехов.

3.2. Организация транспортно-складского хозяйства

Задачей транспортного хозяйства является перемещение

грузов в соответствии с потребностью цехов и отделов пред-

приятий. В план его работы входит перевозка сырья, материа-

лов, топлива, полуфабрикатов и прочих материальных средств,

необходимых для выполнения плана предприятия, а также го-

товой продукции и прочих грузов (хозяйственных и по заявкам

других предприятий и организаций).

По назначению транспорт предприятия делится на внеш-

ний, межцеховой и внутрицеховой, по видам может быть разде-

лен на водный, железнодорожный, безрельсовый и механиче-

ский.

Рациональная организация перевозок строится на основе

изучения грузооборота и грузопотоков в масштабе предприятия

и его отдельных цехов и складов. Под грузооборотом понима-

ется общее количество грузов, перемещаемое в единицу време-

ни, например в течение смены, суток, месяца, года (на заводе,

в цехе, на складе и др.). Грузовым потоком называется объем

грузов, перемещаемых в единицу времени между двумя пунк-

тами. Грузооборот представляет собой сумму отдельных грузо-

потоков.

126

Для расчета числа транспортных средств прерывного

(циклического) действия С

п

используют показатель суточного

грузооборота Q

c

:

C

п

= Q

c

T

ц

: T

c

В,

Q

c

= Q

пл

К

г

: T

пр

,

где Q

c

– суточный грузооборот в плановом периоде, т, м

3

, шт.;

Q

пл

– общий объем грузооборота за плановый период; T

ц

– про-

должительность транспортного цикла: времени пробега, по-

грузки и разгрузки, ч; T

c

– суточное время работы транспортно-

го средства, ч; Т

пр

– число рабочих дней предприятия в плано-

вом периоде, ч; К

г

– коэффициент неравномерности гру-

зооборота по времени, определяемый отношением максималь-

ного грузооборота к среднему за рассматриваемый период; ве-

личина его равна от 1 до 2,5; В – производительность, грузо-

подъемность, вместимость транспортного средства за один

цикл, т, м

3

, шт.

В технико-экономическом планировании учитываются

грузооборот перевозок, объем погрузочно-разгрузочных работ,

число транспортных и подъемно-транспортных машин, показа-

тели использования техники, численность и фонд заработной

платы работающих, себестоимость транспортных работ.

Задача складского хозяйства заключается в приеме, хра-

нении, учете сырья и материалов, регулировании уровня их за-

паса, подготовке готовой продукции к отправке и отгрузке по-

требителю.

По функциональному назначению склады подразделяют

на заводские и цеховые. В составе цехов имеются склады полу-

фабрикатов и готовой продукции.

Устройство, оснащение и вместимость складов зависят от

грузооборота, длительности хранения, формы и габаритов из-

делий, требований к условиям хранения, вида транспортных

средств и других факторов.

Уровень оснащенности складов погрузочно-разгрузоч-

ными средствами и механизмами оценивают с помощью пока-

зателя К

м

, определяемого отношением суммарной грузоподъ-

127

емности всех средств механизации к годовому грузообороту

склада.

На складах широко используют различного вида контей-

неры и средства пакетирования, потребность в которых можно

определить по формуле. Технико-экономическими показателя-

ми работы складов служат объем грузооборота, показатели ис-

пользования транспортных и погрузочно-разгрузочных средств,

численность и фонд заработной платы работающих, себестои-

мость комплекса работ и отдельных операций (приемка и вы-

грузка сырья, погрузка пиломатериалов и др.).

3.3. План материально-технического обеспечения

Своевременное комплектное и бесперебойное обеспече-

ние снабжения предприятий сырьем, полуфабрикатами, мате-

риалами, топливом и другими материальными ценностями яв-

ляется важнейшим условием успешной, ритмичной работы

предприятия.

Потребность в материальных ресурсах определяют на ос-

нове установленных в плане предприятия прогрессивных норм

их расхода на единицу продукции. Так как в зависимости от

спецификации, качества, сезонности заготовки или поставки

потребность в материальных ресурсах в разное время года мо-

жет колебаться, рекомендуется рассчитывать эту потребность

и планировать ее покрытие по месяцам в форме баланса в нату-

ральном и ценностном выражении с отражением движения пе-

реходящих запасов.

Баланс материальных ресурсов (план материально-

технического обеспечения) составляют в такой последователь-

ности:

– выясняют запас на начало планируемого периода (года);

– затем определяют потребности для выполнения плана

предприятия;

– далее устанавливают переходящий запас на конец пла-

нируемого периода (года) и определяют количество материаль-

128

ных ресурсов, которые необходимо приобрести или заготовить

в планируемом периоде (году).

Расчет потребности для выполнения плана предприятия

ведут по установленным нормам расхода.

При определении потребности в сырье необходимо учи-

тывать возможность увеличения незавершенного производства

и запасов полуфабрикатов, а также сырья для изготовления мо-

делей и шаблонов, для лабораторных испытаний, учебных ма-

стерских и других целей.

Расчеты потребностей в сырье и материалах суммируют

в специальной сводной ведомости, которую составляют на ос-

новании месячных календарных расчетов, являющихся мате-

риалом для оперативной деятельности органов снабжения

предприятия. Когда сырье для рационального его использова-

ния в производстве не совпадает по сорту с заготовляемым или

имеющимся, при расчете потребного сырья вносят поправку.

Эта поправка зависит от среднего процента полезного выхода.

Потребность во вспомогательных материалах рассчиты-

вают на основании технико-экономических норм, опыта про-

шлых лет или экспериментальным путем.

По группе ремонтно-технических материалов потребность

определяют на основе планируемого объема ремонтных работ

и принятых для этой цели нормативов; по режущему инстру-

менту – на основе норм расхода, сроков службы инструмента,

времени работы оборудования; по смазочным и обтирочным

материалам, рулонной шкурке – на основе опытных данных са-

мого предприятия за прошлый период и других предприятий,

производящих такую же продукцию; по спецодежде и другим

материалам, связанным с охраной труда, – по действующим

нормам и фактическим данным за предыдущий период.

Определение переходящего запаса материальных ре-

сурсов на конец планируемого года. Для ритмичной работы

предприятия необходимо иметь постоянные запасы материальных

ресурсов. Величина запаса зависит от объема производства и ус-

ловий поступления материалов. Она нормируется в виде произ-

129

водственного запаса в днях. Норма производственного запаса

складывается из времени: текущего запаса и прочих запасов.

Величина текущего запаса в среднем равна половине пла-

нового интервала между двумя очередными поставками мате-

риалов. В составе прочих учитываются запасы: транспортный,

подготовительный, технологический, страховой, сезонный. По-

требность в прочих запасах определяется условиями производ-

ства и поставки материальных ресурсов, величина потребности

определяется специальными расчетами.

Производственный запас каждого вида материальных ре-

сурсов в натуральном выражении на конец года определяют на

основе среднесуточной потребности в данном материале и нор-

мы производственного запаса в днях.

В сводном балансе по каждому виду материалов (группе

материалов) отражают количество в натуральных единицах, це-

ну и стоимость по позициям: остаток на начало года – план за-

готовок – расход на производство – запас на конец планируемо-

го года.

План материально-технического снабжения определяется

величиной и состоянием парка автомобилей, а также планом

перевозок и включает в себя потребности в автомобильном то-

пливе, смазочных и обтирочных материалах, автомобильных

шинах, запасных частях к автомобилям, материалах для ТО

и ремонта подвижного состава.

Потребность в топливе на осуществление перевозок грузов

рассчитывают отдельно по каждой марке топлива на основе ли-

нейных норм расхода топлива по каждой марке подвижного со-

става.

Для бортовых грузовых автомобилей или автопоездов нор-

мируемое значение расхода топлива определяется по формулам:

Q

н

= 0,01(H

L

L

общ

+ H

P

P

ткм

)(1 + 0,01 D) ,

где Q

н

– нормативный расход топлива, л.; P

ткм

– работа, изме-

ренная в ткм; H

L

– линейная норма расхода топлива на пробег

автомобиля (для автопоездов);

130

H

L

= H

L авт

+ H

g

G

пр

,

где H

L авт

– базовая линейная норма расхода топлива на пробег

автомобиля (тягача); H

g

– норма расхода топлива на дополни-

тельную массу прицепа или полуприцепа, л/100 ткм; G

пр

– соб-

ственная масса прицепа (полуприцепа), тонн; H

P

– линейная

норма расхода топлива на транспортную работу, л/100 ткм;

L

общ

– общий пробег автомобилей данной модели, км; D – по-

правочный коэффициент (суммарная относительная надбавка

или снижение) к норме в процентах.

Для грузовых бортовых автомобилей и автопоездов, вы-

полняющих работу учитываемую в тонно-километрах, норма на

100 ткм установлена в зависимости от вида используемого топ-

лива в следующих размерах: бензин – 2 л; дизельное топливо –

1,3 л; сжатый природный газ (СПГ) – 2 м

3

.

При работе бортовых автомобилей с прицепами и седель-

ных тягачей с полуприцепами линейная норма расхода топлива

на пробег автопоезда увеличивается на каждую тонну собст-

венной массы прицепов и полуприцепов в зависимости от вида

топлива в следующих размерах: бензин – 2 л; дизельное топли-

во – 1,3 л; сжатый природный газ – 2 м

3

.

Для автосамосвалов и самосвальных автопоездов норми-

руемое значение расхода топлива определяется по формулам:

Q

н

= 0,01 H

Lапс

L

общ

(1 + 0,01 D) + H

n

n

е

,

где H

Lапс

– линейная норма расхода топлива самосвального ав-

топоезда;

H

Lапс

= H

L

+ H

Р

(G

пр

+ 0,5 q),

где H

L

– базовая линейная норма автомобиля самосвала с уче-

том транспортной работы, л/100 км; H

р

– линейная норма рас-

хода топлива на транспортную работу и на дополнительную

массу прицепа или полуприцепа, л/100 ткм; G

пр

– собственная

масса прицепа, полуприцепа, т; q – грузоподъемность прицепа, т);

L

общ

– общий пробег автомобилей данной модели, км; H

n

– до-

полнительная норма расхода топлива на каждую ездку с грузом