Гурч Л.М. Логістика

Подождите немного. Документ загружается.

241

Ключовими діагностичними показниками використання ак-

тивів є такі:

• точність прогнозів — ретроспективна оцінка на основі най-

ближчого за часом тримісячного періоду безпомилкових у

серед ньому прогнозів попиту;

• старіння запасів — витрати у зв’язку зі старінням запасів у

відсо тках від їх середньої вартості;

• завантаження потужностей — частка завантажених по-

тужностей;

• загальний обсяг наявних потужностей;

• тривалість операційного циклу;

• оборотність запасів (в оборотах і днях);

• рентабельність сукупних активів, обігового капіталу; основ-

ного капіталу, інвестицій тощо.

Для вимірювання ефективності логістичної системи часто за-

стосовують фінансові показники. Проте вони лише засвідчують

про недоліки, проте не уточнюють їх і не пояснюють можливих

коригувань [118, с. 206–208].

Тому останніми роками значний інтерес становить новий під-

хід до визначення ефективності логістичної системи — концепція

“діаграм збалансованих переваг”, яка базується на врахуванні

ключових показників ефективності логістики, що визначаються

безпосередньо стратегічними цілями компанії. Діаграма збалансо-

ваних переваг забезпечує поточні орієнтири у критично важливих

областях, де, можливо, потрібно вжити захо дів для досягнення

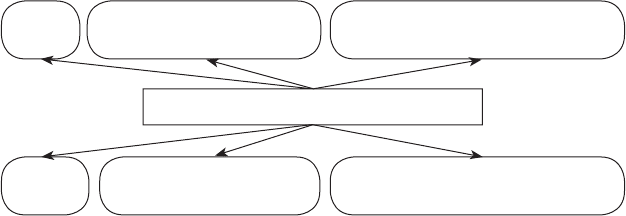

цих цілей (рис. 13.3) [118, с. 209].

Рис. 13.3

Час проходження матеріалів

логістичним ланцюгом

Рівень

запасів

Показники ефективності логістики

Тривалість циклу виконання

замовлення, якість та рівень сервісу

Рівень використання

виробничих потужностей

Партія

вантажів

Маневреність, адаптивність

та стабільність роботи

242

13.3. Управління логістичними витратами

Потрібно враховувати, що у складі загальних логістичних

витрат враховуються ще втрати прибутку від замороження ма-

теріальних ресурсів, незавершеного виробництва і готової про-

дукції в запасах, а також збиток від недостатнього рівня якості

постачання, виробництва, дистрибуції готової продукції спожи-

вачам і логістичного сервісу. Цей збиток зазвичай оцінюється як

зменшення обсягу продажів, скорочення частки ринку, втрата

прибутку, втрата клієнтів тощо. Отже, до складу логістичних

витрат крім фактичних входять також витрати втрачених мож-

ливостей (навіяні).

Витрати втрачених можливостей (навіяні витрати) — це втра-

чена вигода, пов’язана з тим, що обмежений обсяг ресурсів може

бути використаний тільки певним способом, який виключає за-

стосування іншого можливого варіанта, що забезпечує отриман-

ня прибутку [113, с. 212].

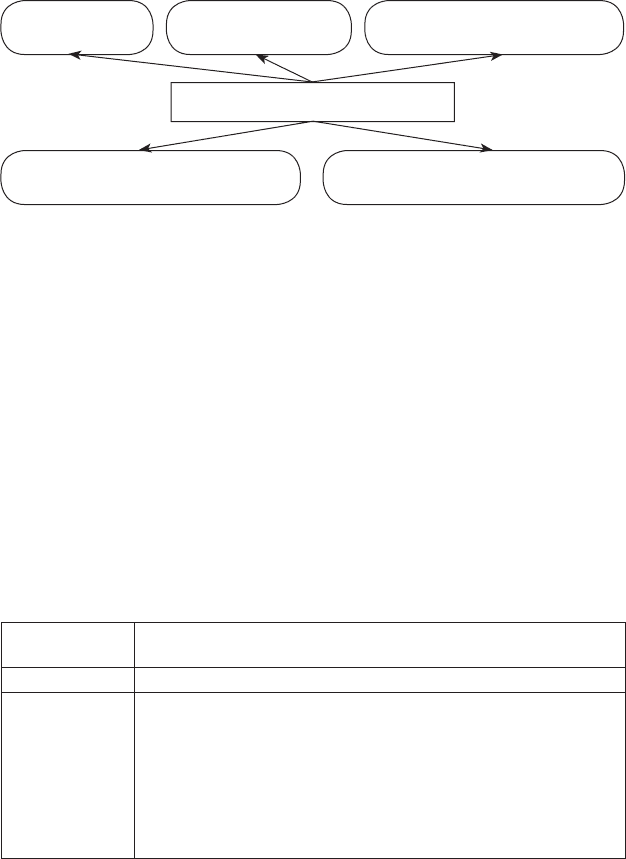

В економічній літературі наводиться багато характеристик

видів витрат (рис. 13.4).

Рис. 13.4

пов’язані зі складуванням

та одержанням замовлень

пов’язані з оформленням

замовлень та договорів

закупівельні

Види витрат

Збитки, яких зазнає

виробник через

відсутність продукції

пов’язані зі встановленням

зв’язків з постачальниками

на утримання запасу

Логістичні витрати — це витрати, пов’язані з виконанням

логістичних операцій.

243

На думку автора, основні логістичні витрати краще ілюструє

рис. 13.5.

Рис. 13.5

Безпосередніми статтями витрат заготівельної логістики є

транспортування сировини та напівфабрикатів, їх зберігання

та контроль за надходженням матеріалів. У виробничій та роз-

подільчій логістиці витрати пов’язані здебільшого зі зберіганням

напівфабрикатів та готової продукції, її пакуванням та сортуван-

ням, реалізацією і транспортуванням, а також з управлінською

діяльністю та виконанням низки інших операцій.

Через те що транспортування, зберігання запасів і складуван-

ня продукції є інтегрованими логістичними функціями і витра-

ти, пов’язані з їх виконанням, можуть виникати багаторазово

протягом логістичного ланцюга, окремі вчені вирізняють їх особ-

ливо (табл. 13.1) [113, с. 217–219].

Таблиця 13.1

Логістичні

витрати

Склад логістичних витрат

12

На постачання

•

•

•

•

•

Витрати на дослідження ринку закупівель

Витрати на утримання постачальницького персоналу

Представницькі витрати та витрати з відряджень працівни-

ків постачання

Витрати, пов’язані із затримками виробництва через нена-

лежне постачання

Витрати на приймання продукції і підготовку її до виробни-

чого споживання

на

транспортування

на подальше

складування товарів

Основні логістичні витрати

на одержання,

відвантаження та пакування товарів

адміністративні та пов’язані

з опрацюванням замовлень

на зберігання товарно-

матеріальних запасів

244

Продовження табл. 13.1

12

•

•

•

•

Витрати на подання та оформлення замовлень, укладення

договорів

Витрати на підтримку контактів з постачальниками

Витрати на вибір і оцінку постачальників

Витрати на контроль за дотриманням умов договорів пос-

тачання

На організацію

та управління

виробництвом

•

•

•

•

•

•

•

•

Витрати НДДКР, конструкторську та технологічну підго-

товку виробництва

Витрати на переналагодження устаткування і його простою-

вання через неякісне управління виробництвом

Витрати заміщення

Витрати на технічне забезпечення якості продукції

Витрати на складання графіків виробництва

Витрати на внутрішньовиробничі переміщення

Вартість бракованої продукції

Витрати на видалення відходів та утилізацію

На розподіл

•

•

•

•

•

•

•

•

•

Витрати на дослідження споживчого ринку

Витрати на опрацювання замовлень споживачів

Витрати на підтримку контактів зі споживачами

Представницькі витрати та витрати з відряджень праців-

ників збуту

Витрати на оплату послуг торгових посередників

Витрати на передпродажний і післяпродажний сервіс

Витрати на організацію зворотних матеріальних потоків

Штрафи споживачам за невчасне постачання продукції

Втрати реалізації через невиконання замовлень клієнтів

На

транспорту-

вання

•

•

•

•

•

•

•

•

•

•

•

Витрати, пов’язані з підготовкою продукції до відвантажен-

ня (перевірка кількості, якості, маркування, упакування);

Витрати на вантажно-розвантажувальні роботи;

Оплата вартості транспортування продукції стороннім

організаціям

Витрати на зберігання продукції в пунктах перевантаження

Витрати на паливо, мастильні матеріали, електроенергію,

пов’язані з операціями пересування

Витрати на технічне обслуговування та поточний ремонт

рухомого транспортного складу

Витрати на утримання водіїв

Амортизація рухомого транспортного скла

ду

Витрати на утримання виробничо-технічної бази та інфра-

структури різних видів транспорту

Витрати на страхування вантажу

Оплата митних тарифів, податків і зборів при перетинанні

митного кордону

245

Закінчення табл. 13.1

12

На утримання

складів і

зберігання

запасів

•

•

•

•

•

•

•

•

•

•

•

•

Вартість запасів

Орендна плата за складські площі

Витрати на охорону складських приміщень

Експлуатаційні витрати (електроенергія, тепло- і водопос-

тачання, поточний ремонт)

Амортизація складських будівель та устаткування

Витрати на утримання складського персоналу

Витрати на кількісне та якісне приймання продукції

Витрати за операціями з тарою та упакування

Збитки від зберігання запасів (псування продукції, погір-

шення якості, уцінка, списання, природні збитки, мораль-

не старіння, крадіжки)

Відсоткові ставки за банківський кредит

Витрати на комплектацію продукції

Витрати, пов’язані з дефіцитом запасів (недоотримані над-

ходження від збуту, додаткові витрати, спричинені затрим-

ками у виробництві продукції, штрафи, які накладаються

за зрив термінів постачання продукції замовникам, і втрати

від іммобілізації коштів у запасах

На утримання

підсистеми

інформаційно-

го забезпечення

•

•

•

•

•

•

Витрати на утримання працівників, які управляють логіс-

тичними процесами

Сплата консультаційних послуг сторонніх організацій з уп-

равління логістичною діяльністю

Витрати, пов’язані з діловодством (канцелярські, поштові,

експлуатації організаційної та обчислювальної техніки, за-

собів зв’язку та ін.)

Амортизація обчислювальних машин, оргтехніки, при-

міщень та інвентаря

Витрати на утримання адміністративних приміщень

Витрати на навчання логістичного персоналу всіх рівнів

Основним принципом, на якому базується управління логіс-

тичними витратами, є концепція загальних витрат, або повної

вартості, введена Г. Льюїсом, Дж. Каллітоном і Дж. Стілом [113,

с. 220]. Вони показали, як підхід з позицій загальних витрат

виправдовує використання дорогого повітряного транспорту.

Основна ідея полягала в такому: якщо швидкість і надійність

авіаперевезень сприяють зниженню або усуненню інших витрат

(зокрема, на складування і зберігання запасів), високі транспор-

тні витрати обґрунтовуються зниженням загальних витрат. Про-

понована вказаними вченими схема описує аналіз співвідношень

246

різних видів витрат і показує, як загальні витрати можна змен-

шити завдяки ретельній інтеграції логістичних операцій.

13.4. Логістика за кордоном

За кордоном логістика давно стала практичним інструментом

бізнесу, а інтегрована логістика є однією з основних комплексних

функцій, що характеризують фінансово-виробничу діяльність за-

хідних фірм. Різні логістичні концепції (“точно в час”, KANBAN

та ін.) у стратегічному плануванні та поточному управлінні ос-

новними сферами бізнесу протягом двадцяти й більше років

застосовують такі провідні зарубіжні фірми і транснаціональні

корпорації, як “IBM”, “Procter & Gamble”, “Coca-Cola”, “General

Motors”, “Ford Motors”, “Volvo”, “Toyota Motors”, “Electrolux”,

“TNT”, “Deutsche Telecom”, “BTL”, “ASG AB”, “Acer Computer”,

“G&F Industries”, “General Foods”, “Johnson & Johnson”.

У багатьох країнах світу створені й ефективно функціонують

логістичні асоціації, організації і співтовариства, серед яких:

Рада логістичного менеджменту.

Канадська асоціація логістичного менеджменту.

Американське товариство з контролю за виробництвом і за-

пасами.

Американське товариство транспорту і логістики.

Асоціація транспортного права, логістики і політики.

Міжнародне логістичне товариство.

Форум з дослідження проблем перевезень.

Наукова й освітня рада зі складських процесів.

Європейська асоціація логістики (поєднує професійні логіс-

тичні організації 20 країн).

Асоціації логістики Росії і України.

Виходить багато періодичних видань за різними аспектами ло-

гістики, наприклад “Logistics” (Велика Британія), “Logistiques

Magazine” (Франція), “Logistik Spektrum” (Німеччина),

“Production and Inventory Management” (США), “International

Journal of Physical Distribution and Logistics Management”, “Лог-

инфо” (Росія), “Дистрибуція і логістика” (Україна) та ін.

247

Питання для самоконтролю

1. Сутність поняття “економічна ефективність логістики”.

2. За якими ознаками поділяються логістичні витрати?

3. Як оцінюються логістичні витрати?

4. Структура логістичних витрат в економіці розвинених країн.

5. Взаємозв’язок витрат і рівня запасів.

6. Показники логістичного обслуговування.

7. Досвід розробки та впровадження логістики на підприємствах

розвинених країн (на прикладі конкретної країни).

8. Критерії успіху логістики у зарубіжних країнах.

Дискусійні питання

1. Логістика як напрям науково-практичної діяльності.

2. Чи доповнює логістика маркетинг?

3. Що є джерелом логітичного ефекту при логістичному управ-

лінні?

4. Як повинні організовуватися логістичні підрозділи на фірмах

і в чому полягають їх основні права та обов’язки?

Те с т и

1. Ефективність логістичної системи — це:

1) доставка товарів “точно в час”;

2) якість роботи логістичної системи;

3) мінімальний рівень логістичних витрат;

4) якість функціонування логістичної системи за умови зада-

ного рівня логістичних витрат.

2. При оцінюванні ефективності логістичної системи за-

стосовується:

1) концепція загальних витрат;

2) системний підхід;

3) багатокритеріальний підхід;

4) усі відповіді правильні.

248

3. Не відповідає нормативам досконалого замовлення:

1) доставка виробів за замовленими товарними позиціями з

припустимим відхиленням 1 %;

2) доставка у визначений споживачем термін із припустимим

відхиленням на один день;

3) повне й акуратне ведення документації щодо замовлення;

4) бездоганне дотримання узгоджених умов постачання (якіс-

не встановлення, повна комплектація, готовність до вико-

ристання і відсутність пошкоджень).

4. Фінансові показники в системі вимірювання ефектив-

ності логістичної системи втрачають доцільність з таких

причин:

1) через складність розрахунків;

2) через неможливість порівняння результатів;

3) через відбиття минулих результатів та повільну реакцію на

зміни;

4) усі відповіді правильні.

5. Навіяні витрати — це:

1) уявні витрати;

2) витрати, які характеризують можливість, втрачену внаслі-

док альтернативного курсу дій;

3) умовно нараховані або приписані витрати, які, можливо, не

становитимуть реальних витрат;

4) усі відповіді правильні.

6. Основна проблема розрізнення логістичних витрат по-

лягає в такому:

1) пасивності управлінського персоналу;

2) існуючій системі бухгалтерського обліку;

3) відсутності необхідної мотивації працівників;

4) неможливості доторкнутися витрат.

7. В основу управління логістичними витратами покладе-

но таку концепцію:

1) “точно в час”;

2) повної вартості;

3) загальної відповідальності;

4) реагування на попит.

8. До розробників концепції загальних витрат не нале-

жить:

1) Г. Льюїс;

2) Дж. Каллітон;

3) Дж. Стіл;

4) Е. Мате.

Теми рефератів

1. Місце логістики в сучасних методах управління економічною

діяльністю.

2. Принцип партнерства при побудові логістичного ланцюга і ви-

конанні логістичних операцій.

3. Етапи логістичного рішення, їх терміни дії і реалізації.

4. Місце логістики в сучасних методах управління виробничо-

збутовою діяльністю.

5. Умови реалізації та впровадження логістичного управління,

які забезпечують його позитивний вплив на ефективність

фірми.

6. Логістика за кордоном.

250

Тема 14

ВНУТРІШНЬОВИРОБНИЧА ЛОГІСТИКА

14.1. Предмет і мета внутрішньовиробничої логістики.

14.2. Завдання внутрішньовиробничої логістики.

14.3. Традиційна та логістична концепції організації вироб-

ництва.

14.4. Підходи до управління матеріальними потоками і

логістичні концепції організації виробництва.

14.5. Виробничий менеджмент

Методичні рекомендації

При вивченні першого питання необхідно знати, що внутріш-

ньовиробнича логістика — це управління матеріальним пото-

ком починаючи від первинного джерела сировини і завершуючи

збутом товару (послуг) споживачам. Мета виробничої логістики

полягає в оптимізації матеріальних потоків всередині підпри-

ємств, які створюють матеріальні блага або надають матеріальні

послуги.

Логістичні системи, які досліджує виробнича логістика, на-

зиваються внутрішньовиробничими логістичними системами.

Клас внутрішньовиробничих систем, якщо вони задовольняють

принципи логістики, доволі великий, зокрема це промислові під-

приємства, автоматизовані складські системи, транспортні вуз-

ли, вантажні станції.

У другому питанні слід вивчити завдання внутрішньовироб-

ничих логістичних систем.

Вивчаючи третє питання, необхідно здійснити порівняльний

аналіз традиційної та логістичної концепцій організації вироб-

ництва, “штовхаючий та тягнучий” підходи до управління ма-

теріальними потоками.