Гарасим П.М., Журавель Г.П., Хомин П.Я. Фінансовий, управлінський і податковий облік у господарських товариствах (ВАТ, ЗАТ, ТОВ, ПОП, ПАП)

Подождите немного. Документ загружается.

331

Передачу замовникам виконаних будівельно-монтажних робіт, котрі

вважають готовою продукцією на підприємствах будівництва, здійснюють на

основі актів на виконані роботи.

Облік реалізації товарів на підприємствах торговельної галузі здійснюють

з урахуванням специфічних особливостей. Зокрема, визначають націнку на

товари – різницю між продажною і купівельною вартістю товарів, що

відображають за кредитом субрахунка 285 “Торгова

націнка” в кореспонденції з

дебетом субрахунка 281 “Товари на складі”. При цьому вказана різниця

складається з власне торгової націнки та податку на додану вартість, сплаченого

постачальникам при купівлі товарів. Хоч суму цього податку відображають як

податковий кредит, однак її включають одночасно до продажної ціни товарів,

оскільки останню визначають з урахуванням податку на

додану вартість, тобто

як податкових зобов’язань. У системі кореспонденції рахунків це виглядає

таким чином.

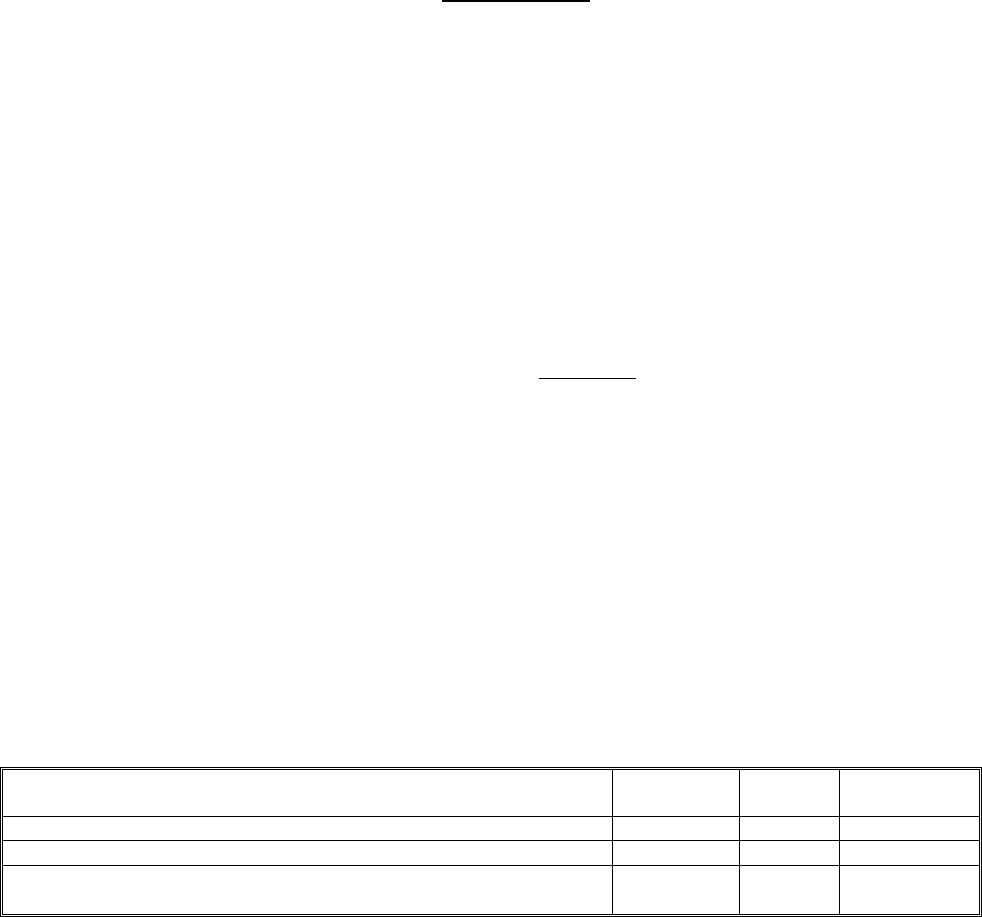

Типові операції з придбання товарів

Зміст господарської операції Дебет Кредит Сума, тис. грн.

Придбано товари від постачальників 282 631 10,0

Відображено податковий кредит 641 631 2,0

Оплачено вартість придбаних товарів 631 311 12,0

Зараховано суму сплаченого ПДВ до торгової націнки 282 285 2,0

Нараховано торгову націнку (25% від купівельної вартості товарів) 282 285 2,5

Отже, вартість товарів за цінами продажу становить 10,0+2,0+2,5=14,5

тис. грн.

При реалізації товарів необхідно списати не тільки їхню вартість, а й

торгову націнку. Для цього визначають суму торгової націнки, що припадає на

реалізовані товари, котру потрібно списати за дебетом субрахунка 285 “Торгова

націнка”.

При визначенні суми торгової націнки вираховують її середній відсоток,

що припадає на реалізовані товари та їх залишок на складах підприємства

торгівлі, постачання і збуту, якщо в них значна і змінна номенклатура товарів, а

відхилення торгової націнки за окремими її видами незначне. Якщо ж такі

332

підприємства застосовують різний рівень націнок на товари, то суми торгової

націнки за цим методом (як середнього відсотка) не визначають, і тоді

використовують інші методи (FIFO, LIFO) або ідентифікованої собівартості,

передбачені Положенням (стандартами) бухгалтерського обліку 9 “Запаси”.

Найпоширеніший метод – визначення середнього відсотка. Згаданий

стандарт встановлює, що суму торговельної націнки на реалізовані товари в

цьому

випадку визначають як добуток продажної (роздрібної) вартості

реалізованих товарів і середнього відсотка торговельної націнки. Середній

відсоток торговельної націнки можна визначити за формулою:

100×

+

+

=

ОтдСтп

ОнкСнп

Вс

,

де Вс – середній відсоток торговельної націнки за звітний місяць; Снп –

сальдо за субрахунком 285 “Торгова націнка” на початок місяця;

Онк –

кредитовий обіг за субрахунком 285 “Торгова націнка” за місяць;

Стп – сальдо

за субрахунком 282 “Товари в торгівлі” на початок місяця;

Отд – дебетовий

обіг за субрахунком 282 “Товари в торгівлі” за місяць.

Собівартість реалізованих товарів можна визначити за такою формулою:

⎟

⎠

⎞

⎜

⎝

⎛

×

−=

100

ВсОтк

ОткСтр

,

де Стр – собівартість реалізованих товарів; Отк – кредитовий обіг за

субрахунком 282 “Товари в торгівлі” за місяць;

Вс – середній відсоток

торговельної націнки.

На підставі визначення середнього відсотка торгової націнки є змога

відобразити собівартість реалізованих товарів і визначити фінансовий результат

у системі кореспонденції рахунків.

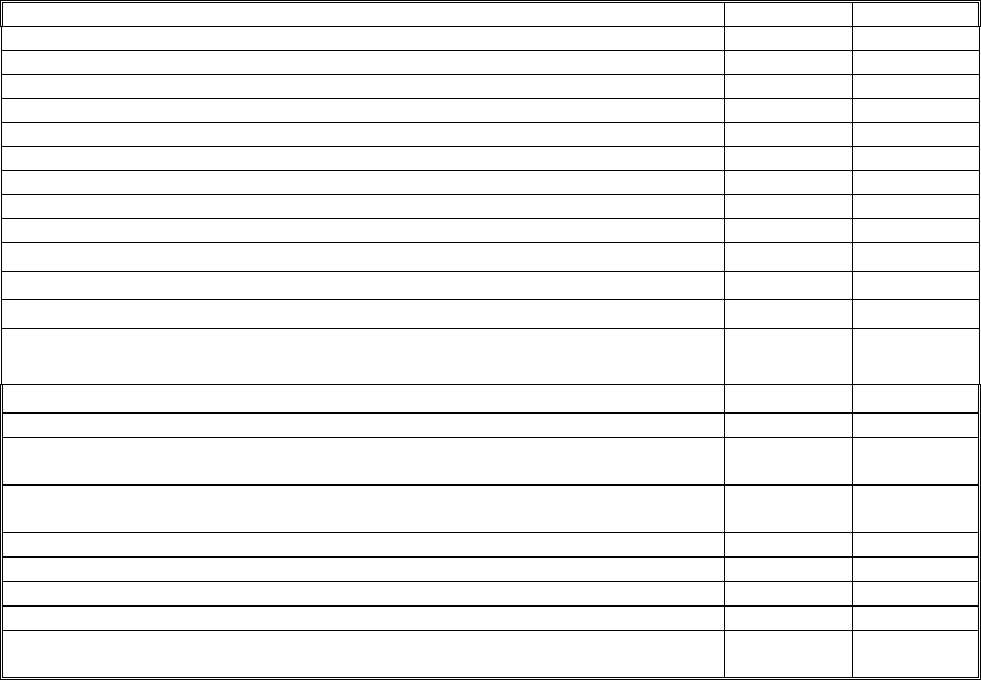

Типові операції з реалізації товарів

Зміст господарської операції Дебет Кредит

Сума,

тис. грн.

Реалізовано товари за готівку на суму за продажною вартістю 301 702 6,0

Нараховано податок на додану вартість (6,0×20:120)

702 641 1,0

Відображено собівартість реалізованих товарів

(6,0-(6,0×15%:100))

902 282 5,1

333

Методом “червоне сторно” списана торгова націнка в сумі, що

припадає на вартість реалізованих товарів (6,0×15%:100)

282 285 0,9

Списано виручку і собівартість товарів для визначення фінансових

результатів від реалізації товарів (закриття рахунків)

702

791

791

902

6,0

5,1

Певні відмінності є щодо реалізації товарів через власну роздрібну мережу

та при оптовому відпуску їх покупцям. В останньому випадку відпуск товарів

здійснюють аналогічно, як і готової продукції – на основі доручень покупців

виписують товарно-транспортні накладні.

Для обліку реалізації готової продукції, товарів, робіт і послуг на

підприємствах використовують рахунок 70 “Доходи від

реалізації”.

На цьому рахунку обліковують реалізацію продукції власного

виробництва, куплених товарно-матеріальних цінностей, включаючи товари.

Аналітичний облік операцій за вказаним рахунком організовують так, щоб

можна було контролювати дотримання термінів оплати. Тим більше, що 10. 08.

1997 р. скасовано касовий метод визначення виручки від реалізації продукції,

товарів, робіт і послуг, і вона відображається нині

за методом нарахування, у

зв’язку з чим аналога колишньому рахунку 45 “Товари відвантажені, виконані

роботи та послуги” в новому Плані рахунків не передбачено.

За кредитом субрахунків 701–703 відображають збільшення (одержання)

доходу, за дебетом – належну суму непрямих податків (акцизного збору,

податку на додану вартість та інших, передбачених законодавством); суми, що

отримує підприємство на

користь комітента, принципала; списання у порядку

закриття на рахунок 79 “Фінансові результати”.

Аналітичний облік доходів від реалізації здійснюють за видами (групами)

продукції, товарів, робіт, послуг, реґіонами збуту та/або іншими напрямками,

визначеними підприємством.

На субрахунку 704 “Вирахування з доходу” за дебетом відображають суми

наданих після дати реалізації знижок покупцям, вартість повернених покупцем

продукції (товарів) та інші суми, що підлягають вирахуванню з доходу. За

334

кредитом субрахунка 704 відображають списання дебетових оборотів на

рахунок 79 “Фінансові результати”.

Типові операції за рахунком 70 “Доходи від реалізації”

Зміст господарської операції Дебет Кредит

Надано покупцям чи замовникам знижки на реалізовану продукцію 70 36

Повернення перестраховиками частки страхових резервів 70 49

Нараховано ПДВ (акцизний збір) з реалізованої продукції (товарів) 70 64

Проведення вирахування з доходу 70 68

Вирахування з доходу в страховій організації 70 76

Закриття рахунка (прибуток) 70 79

Вирахування з доходу втрат від курсових різниць валюти 70 97

Проведено розрахунок за реалізовану продукцію цінними паперами 14 70

Відтермінування дебіторської заборгованості за реалізовану продукцію 16 70

Отримано гроші в касу від реалізації товарів

30 70

Отримано на поточний рахунок кошти від реалізації товарів

31 70

Отримано короткотерміновий вексель за реалізовану продукцію

34 70

Вартість відвантажених товарів (виконаних робіт, наданих послуг)

віднесено на покупців (замовників)

36 70

Відображено вартість послуг, наданих працівником підприємства

37 70

Закриття рахунка 49 “Страхові резерви” у страховій організації 49 70

Погашення заборгованості перед постачальниками за рахунок реалізованої їм

продукції

63 70

Відображення вартості продукції, товарів, робіт, послуг, реалізованих у рахунок

оплати праці

66 70

Відображено реалізацію за внутрішніми розрахунками 68 70

Зараховано доходи майбутніх періодів у доходи звітного періоду 69 70

Закриття рахунка 76 “Страхові платежі” у страховій організації 76 70

Закриття рахунка (збитки) 79 70

Погашення витрат страхових платежів за рахунок доходів від реалізації у страховій

організації

97 70

8.2. Управлінський облік реалізації продукції (робіт, послуг)

і формування фінансових результатів

8.2.1. Характеристика управлінського обліку реалізації продукції (робіт,

послуг) і формування фінансових результатів

Діяльність будь-якого підприємства виробничої сфери спрямована в

підсумку на забезпечення максимально можливого для цих умов обсягу

прибутку. Це можливо за умови якнайбільших обсягів реалізації продукції

поряд з її низькою собівартістю, за високими цінами. Тому управлінський

облік на підприємстві буде ефективним за умови безперервного контролю

335

триєдиних складових фінансових результатів: обсягу реалізації, собівартості

продукції (робіт, послуг), ціни продажу.

При цьому слід пам’ятати, що активний вплив менеджерів

підприємства на формування фінансових результатів за цими складовими

неоднаковий. Якщо обсяг виробництва повністю залежить від рішень

менеджерів, а на витрати виробництва вони впливають частково, то їхній

вплив на формування цін доволі обмежений. Причому він активніший у

випадках цінової політики, головна мета якої

на певному етапі –

розширення ринку збуту, коли ціни продажу свідомо знижують навіть до

рівня критичної точки і виручка від реалізації дорівнює собівартості

реалізованої продукції, отже, немає ні прибутку, ні збитку.

Досягнення ж вищих реалізаційних цін на продукцію підприємства не

завжди залежить від ефективності управлінської діяльності менеджерів. Як

відомо, ціни формуються під впливом попиту й пропозиції, і на них

впливають насамперед такі макроекономічні показники, що не залежать від

діяльності окремих підприємств. Зокрема, це грошові доходи населення,

індекс інфляції, емісія грошей, облікова ставка

Національного банку України

тощо.

Однак це не означає, що формування цін на продукцію (роботи,

послуги) перебуває поза увагою менеджерів підприємств. В умовах ринку

саме продумана цінова політика є гарантом успішного функціонування

підприємства, оскільки відбувається жорстке економічне регулювання і

нехтування його законами призводить до банкрутства підприємств. Як це не

парадоксально, але

часто це трапляється не тільки при низьких

реалізаційних цінах, коли вони не покривають витрат виробництва, а й при

максимально високих. В останньому випадку це зумовлює зниження попиту

на продукцію (роботи, послуги), котрі продають за завищеними цінами, що й

призводить до затоварення підприємства, поступового згортання

виробництва та його банкрутства.

336

Тому управлінський облік реалізації продукції має насамперед

забезпечувати менеджерів достовірною і повною інформацією, що дає змогу

приймати обґрунтовані управлінські рішення щодо поведінки підприємства

на ринку. До того ж такі рішення мають бути оперативними (терміновими),

вони не можуть бути довготривалими, оскільки ситуація на ринку щоразу

динамічно змінюється. Тому необхідно адекватно реагувати на

такі зміни і

приймати виважені рішення щодо збільшення чи зменшення обсягу продажів,

зниження чи підвищення цін реалізації, заміни одних видів продукції у

зв’язку з насиченням ринку певними товарами та дефіцитом інших.

Така постановка управлінського обліку передбачає ув’язку всіх його

сегментів у єдину систему, бо, наприклад, обґрунтована цінова політика

підприємства на ринку можлива за умови вичерпної інформації про витрати

виробництва, оскільки маневрування цінами на тривалу перспективу

обмежується зоною маржинального доходу.

Таким чином, управлінський облік реалізації продукції (робіт, послуг)

та формування фінансових результатів ґрунтується на вивченні й оцінці

взаємозв’язку показників обсягу реалізації, виручки і собівартості. В

процесі обліку виявляється роль і вплив цих факторів на формування

фінансових результатів; такою інформацією оперативно забезпечуються

менеджери підприємства, що дає змогу ефективно управляти діяльністю

підприємства

в напрямку його високорентабельної роботи не тільки в

поточному періоді, а й на тривалу перспективу.

Зокрема, в першу чергу визначається обсяг реалізації продукції

(робіт,

послуг), що забезпечує беззбитковість виробництва, так званий “поріг

рентабельності”. Як правило, його відображають графічним способом на

основі розрахунків маржинального доходу, маючи на увазі, що такі

розрахунки є лише орієнтовними, оскільки ґрунтуються на умовних

допусках, що в аналізованому періоді не змінюються ціни на продукцію,

змінні та постійні витрати. Однак насправді

ці фактори динамічні, тому

337

будь-які найточніші попередні розрахунки доводиться щоразу коригувати,

бо застарілі дані в управлінському обліку не тільки не корисні, а й шкідливі.

Відповідно до таких розрахунків менеджери підприємства мусять

контролювати не тільки виробничий процес, його технологію, а й

відвантаження продукції споживачам. Враховуючи, що можливість впливу

на формування фінансових результатів розосереджена на підприємстві за

різними центрами відповідальності: витрати формуються у виробничих

підрозділах, а вплив на виручку здійснює відділ збуту, стає зрозумілою

необхідність оперативного обміну

інформацією між менеджерами цих центрів

відповідальності. До того ж виконаний розрахунок не може бути постійним

орієнтиром для менеджерів, адже умови діяльності підприємства не є

статичними навіть протягом короткотривалого періоду.

Високий динамізм виробничих ситуацій, кон’юнктури на ринку

зумовлює те, що насамперед змінні витрати, а часто й ціни на продукцію

відчутно змінюються майже щодня. До того ж

відбуваються структурні

зрушення в асортименті продукції. Тому ці розрахунки доводиться постійно

коригувати. Враховуючи те, що на більшості підприємств асортимент

продукції, котру виробляють і реалізовують на ринку, доволі значний, обсяг

розрахунків зростає в геометричній прогресії, що призводить до відмови від

їхнього оперативного коригування, а на багатьох підприємствах взагалі не

виконують жодного аналізу

умов беззбитковості, тобто у них відсутній

управлінський облік процесу реалізації та формування фінансових

результатів. Практично управління виробництвом здійснюється лише за

технологією, а реалізація продукції має підпорядкований характер його

обсягу. У той же час у ринкових умовах залежність має бути зворотною,

тобто обсяги виробництва того

чи іншого виду продукції потрібно

визначати

на основі обґрунтованих розрахунків їх можливої реалізації. Причому не

завжди йдеться лише про нарощування обсягів виробництва кожного виду

продукції навіть за умови, що вона має попит. З позиції формування

338

фінансових результатів підприємства часто доцільним є згортання

виробництва одного, менш рентабельного виду продукції, і нарощування

обсягів більш рентабельної.

У той же час при насиченні ринку певними видами продукції

підприємство змушене знижувати ціни на неї, щоб стимулювати збільшення

обсягу продажів. Це зумовлює зменшення прибутку від реалізації і дає

поштовх до зниження обсягів виробництва. Однак прямолінійний підхід

може бути й помилковим, оскільки попит часто знижується не через

абсолютну насиченість ринку відповідною

продукцією, а через низьку

купівельну спроможність покупців. Тому подібні розрахунки можуть бути

орієнтиром лише для короткотривалого періоду. На триваліший період

необхідно враховувати, крім даних суто управлінського обліку на

підприємстві, маркетингові дослідження, прогнозні розрахунки зростання

доходів населення тощо.

Таким чином, управлінський облік реалізації продукції та формування

фінансових результатів потребує складних, до того ж оперативних,

практично щоденних розрахунків взаємозалежності витрат, обсягу реалізації

та виручки у взаємозв’язку з іншими показниками, що можливо лише за

умови комп’ютеризації. Однією з головних причин відсутності

управлінського обліку на більшості вітчизняних підприємств є відсутність

належної оргтехніки для його ведення. Саме це, на наш погляд, є причиною

неуспіху спроб упровадження нормативного обліку витрат виробництва в

недалекому минулому. Хоч його можна розглядати лише як складову

управлінського обліку, а не альтернативу, в чому безуспішно переконували

деякі вчені, однак навіть цей метод обліку недієздатний в умовах

ручного

опрацювання інформації з допомогою калькуляторів. В таких умовах не

могло й бути мови про вибір оптимального варіанта обсягу продаж, бо навіть

одноваріантний потребував довготривалих розрахунків, а багатоваріантний

був просто нездійснимим.

339

8.2.2. Документальне оформлення операцій із реалізації продукції (робіт,

послуг)

в управлінському обліку

Важливим аспектом управлінського обліку є документальне оформлення

операцій з реалізації продукції (робіт, послуг). При належній організації

управлінського обліку до того, як скласти необхідні документи на

відвантаження продукції (виконання робіт чи послуг), потрібно здійснити

ґрунтовну аналітичну роботу щодо доцільності такої операції, її значення для

формування фінансових результатів підприємства з урахуванням усіх

позитивних

і негативних факторів. На практиці ж, як правило, основну увагу

при реалізації продукції (робіт, послуг) звертають на ціну продажу,

незважаючи на інші аспекти. Часто це призводить до того, що замість

прибутку від реалізації отримують збитки. Наприклад, підприємство

реалізовує продукцію за ціною 120 грн. за один центнери при її собівартості

110 грн. Однак

, якщо не врахувати витрат на збут, то при початковій

рентабельності 9,1 % ((120 – 110):110)

можна зазнати збитків, коли витрати

на доставку, комісійний збір, оплату за паркування тощо будуть більшими,

ніж різниця між ціною та собівартістю реалізованої продукції.

До того ж треба врахувати, що за діючими стандартами бухгалтерського

обліку в собівартість виробленої продукції не включаються адміністративні

витрати, а в собівартість реалізації – витрати на збут, і обидва види затрат

списуються за рахунок фінансових результатів. Аналіз даних обліку

підприємств різних галузей свідчить, що такі витрати досягають 20 – 30

загальних витрат виробництва

1

.

Тому, приймаючи рішення про доцільність реалізації продукції,

менеджер мусить мати інформацію не тільки про її виробничу собівартість, а

й ураховувати певну частку адміністративних витрат та особливості системи

1

Необхідно також ураховувати, що продаж продукції, робіт і послуг оподатковується податком на додану вартість. Тому прибуток

від реалізації зменшується на суму ПДВ. Наприклад, підприємство реалізувало продукції на 120 тис. грн., а її собівартість становить 105

тис. грн. Хоч, на перший погляд, прибуток у цьому випадку мав би становити 120–105=15 тис. грн., насправді це буде мінімум 5 тис. грн..

збитку, оскільки від виручки треба відняти ще 20 тис. грн. податку на додану вартість (120–20–105=-5тис. грн.). З урахуванням суми

податку на прибуток збиток буде ще більшим.

340

оподаткування. Одночасно необхідно зважати на те, що витрати на збут, як

правило, обернено пропорційні до розміру партії продукції, котру

реалізують, хоч загальна

величина цих витрат зі збільшенням обсягу

реалізації продукції зростає. У розрахунку на одиницю продукції питомі

витрати на збут збільшуються майже адекватно зменшенню партій

продукції, що реалізують. У зв’язку з цим у кожному випадку необхідно

до оформлення документів на реалізацію продукції всебічно оцінити

доцільність відвантаження її саме за цими умовами, визначальними

з яких

є ціна реалізації та повна собівартість партії.

Це доволі узагальнений підхід, оскільки в кожному конкретному

випадку треба враховувати ряд інших факторів. Поведінка підприємства на

ринку мусить бути гнучкою, воно має блискавично реагувати на всі зміни

кон’юнктури, допускаючи навіть відхід від прагматизму на певному

тактичному відтинку з метою забезпечення стратегічного успіху.

Наприклад, за очевидної невигідності поставки своїм транспортом

невеликої партії товару віддаленому покупцеві це може бути

виправданим міркуваннями щодо розширення ринку збуту продукції в

інших реґіонах. При пасивній політиці на ринку вони змушені були б

обмежитись його внутрішніми можливостями, що не дало б змоги

збільшувати обсяг виробництва.

Таким чином, у певній ситуації

, особливо з рекламною метою,

відступ від раціоналізму у формуванні прибутку можна обґрунтувати. Однак

тривалість такого періоду має бути контрольованою і всебічно виваженою. За

відсутності позитивних зрушень щодо замовлень на продукцію від такої

політики слід відмовлятись.

Реалізацію продукції, виконання робіт і послуг підприємства

здійснюють за договорами, укладеними з покупцями чи замовниками.

Поряд з тим, що договори є переважно документами фінансового обліку,

окремі умови, що містяться в них, мають важливе значення в