Галімов А.В., Бастричев В.С., Михайловська І.М. Страхування: кредитно-модульний курс

Подождите немного. Документ загружается.

23

5. У яких формах існує сукупний фонд страхового захисту?

а) резервів страхових організацій, централізованих резервів дер-

жави, фондів самострахування підприємств;

б) резервних фондів підприємств;

в) кредитів банку;

г) статутного фонду.

6. Які функції виконує страхування?

а) формування і використання фінансових ресурсів;

б) відтворювальну і стимулюючу;

в) ризикову, превентивну, заощадження коштів і контрольну;

г) фіскальну та економічну.

7. Виділіть характерні ознаки страхування:

а) обов’язковий характер настання страхових випадків;

б) замкнута розкладка збитку, перерозподіл його в просторі й

часі, відшкодування збитків, випадковий характер виникнення;

в) розподільчий характер відносин і формування фондів грошових

коштів;

г) платоспроможність, поверненість та цільовий характер вико-

ристання грошових коштів.

8. Оберіть варіант відповіді, у якому найповніше розкри-

вається зміст категорії страхового захисту:

а) нагромадження та розподіл грошових ресурсів для здійснення за-

ходів щодо зменшення негативного впливу ризиків і відшкодування збитків;

б) здійснення запобіжних заходів щодо зменшення страхового ризику;

в) фінансова допомога юридичним і фізичним особам при на-

станні страхової події;

г) грошова компенсація, яку може отримати юридична або фі-

зична особа при настанні страхової події.

9. В яких формах виникли перші страхові організації?

а) товариства взаємного страхування;

б) приватні товариства;

в) акціонерні страхові товариства;

г) державні страхові організації.

10. Який із варіантів відповідей не відноситься до функцій

страхування?

а) страховий інтерес, суброгація;

б) превентивна, ощадна, ризикова;

в) створення страхових фондів та інвестування коштів;

г) всі відповіді правильні.

24

Термінологічний словник

Диверсифікація – можливості здійснення діяльності поза ме-

жами основного бізнесу. У страхуванні диверсифікація означає можли-

вості займатися і іншою діяльністю, ніж страхова, що переважно зако-

нодавством не дозволяється. Значною мірою диверсифікація здійсню-

ється через інвестиційні операції страхових компаній.

Контрибуція – вимога однієї страхової компанії до іншої або

інших компаній розподілити між собою

виплату страхового відшкоду-

вання у випадку страхування одного і того ж об’єкта одночасно

кількома компаніями однакових ризиків.

Перестрахування – передача однією страховою компанією

іншій частини своїх зобов’язань згідно з укладеними договорами. Од-

ночасно із зобов’язаннями передається частина отриманих платежів.

При настанні страхової події частину збитків відшкодовує компанія, в

котрій

перестраховане це зобов’язання.

Превентивні заходи у страхуванні – комплекс заходів, здійс-

нюваних страховиком або за його рахунок, пов’язаних із запобіганням

або зниженням руйнівного впливу можливих страхових випадків. П. з.

випливають із сутності страхування, його превентивної функції.

Регрес – право страховика на висування в межах фактично

сплаченої страхувальникові суми страхового

відшкодування претензії

до третьої сторони, яка винна в страховому випадку, з метою отримання

від неї компенсації за заподіяну шкоду.

Репресивні заходи у страхуванні – боротьба зі стихійним ли-

хом (повінь, пожежа, снігові замети) чи іншим ризиком з метою змен-

шення розмірів втрат від знищення або пошкодження застрахованих

об’єктів.

Самострахування –

метод створення децентралізованих стра-

хових фондів будь-яким господарюючим суб’єктом з метою забезпе-

чення безперервності виробництва. С. забезпечує покриття невеликих

збитків. Щодо середніх та великих збитків С. виявляється в застосу-

ванні страховиком франшизи. С. виступає в грошовій та натурально-

речовій формах.

Страховий випадок – подія, передбачена договором страху-

вання або чинним

законодавством, з настанням якої виникає обов’язок

страховика відшкодувати заподіяні цією подією збитки або виплатити

страхове забезпечення страхувальнику (застрахованій особі, бенефіціару).

Страхове відшкодування – грошова виплата в межах стра-

хової суми за договорами страхування майна і відповідальності, що не

25

може перевищувати розміру прямого збитку, ще зазнав страхувальник.

Страховий захист – сукупність економічних розподільчих і

перерозподільчих відносин, що склалися у процесі запобігання, подолання і

відшкодування збитків, завданих конкретним об’єктам: матеріальним

цінностям, юридичним і фізичним особам, життю і здоров’ю громадян.

Страховий інтерес – матеріальна заінтересованість у страхуванні

об’єктів, до яких

страхувальник має відношення як власник, орендар,

перевізник тощо. Включає все те, що може бути предметом заподіяння

матеріального збитку (шкоди) страхувальнику або у зв’язку з чим

може виникнути відповідальність страхувальника перед третіми особами.

Страхова премія – платіж, що сплачується страхувальником

страховику за умовами договору одноразово або частками за весь пе-

ріод страхування

.

Страховий фонд суспільства – сукупність натуральних запа-

сів і грошових коштів для запобігання, локалізації та відшкодування

збитків, завданих стихійними лихами, нещасними випадками та іншими

надзвичайними подіями.

Тема 2. Класифікація страхування

Ключові слова:

види класифікаційних ознак; історична, еконо-

мічна, юридична ознаки; галузь, підгалузь та вид страхування; об’єкт стра-

хування, загальне страхування, страхування життя, форма страхування,

особисте страхування, майнове страхування, страхування відповідаль-

ності, обов’язкове страхування, добровільне страхування.

План викладу теми

2.1. Поняття класифікації та її значення.

2.2. Класифікація за об’єктами (галузями) і видами страхування.

2.3. Класифікація за формами здійснення (обов’язкові та доб-

ровільні види страхування).

2.4. Класифікація страхування у країнах ЄС.

У результаті вивчення теми студент повинен:

знати:

− основні критерії класифікації страхування;

− визначення майнового, особистого та страхування відпові-

дальності;

− основні види добровільного страхування, що визначаються у

Законі України “Про страхування”;

26

− види обов’язкового страхування, що визначаються у Законі

України “Про страхування”;

− критерії віднесення страхування до ризикового чи довго-

строкового;

− зміст основних термінів, що використовуються при укладанні

договору страхування;

уміти:

− відрізняти страхування за галузями;

− визначати ознаки, цілі та межі застосування обов’язкового

страхування;

− відрізняти обов

’язкове страхування від соціальних страхо-

вих гарантій;

− сформулювати критерії відношення страхування до ризико-

вого чи довгострокового;

− розрізняти поняття страхового ризику та страхового випадку;

− розрізняти поняття страхової суми та відшкодування;

− розрізняти національну класифікацію ризиків та класифіка-

цію в країнах ЄС.

Короткі теоретичні відомості

Матеріал теми формує загальне уявлення про внутрішню

структуру поняття “страхування”, дає змогу зрозуміти взаємозв’язок і

відмінності між окремими його ланками. Отже, страхування, як і будь-

яка інша сфера діяльності людини, будь-яка інша система знань,

потребує внутрішньої структурно-логічної впорядкованості. Класифі-

кація страхування – це поділ страхових відносин на взаємопов’язані

ланки, що знаходяться між собою в ієрархічній підпорядкованості.

Практичне значення класифікації полягає в тому, що на її

основі розробляються та приймаються законодавчі та нормативні акти

щодо упорядкування страхової діяльності, видаються ліцензії для

здійснення страхової діяльності, складається звітність, контролюються

показники діяльності страхових компаній тощо. Використання кла-

сифікації дозволяє налагодити міжнародне співробітництво,

виявити

пріоритети росту окремих видів страхування.

В основу класифікації страхування покладено відмінності у

сферах діяльності страхових компаній, у підходах до забезпечення

страхового захисту майнових інтересів фізичних та юридичних осіб, у

визначенні об’єктів страхування, обсягів страхової відповідальності, у

формах проведення страхування тощо.

27

Страхування класифікують за основними ознаками: історич-

ними, економічними та юридичними.

Класифікація за історичними ознаками передбачає виокрем-

лення етапів розвитку страхування i поділ усієї сукупності страхових

послуг за часом їх виникнення.

Класифікація за юридичними ознаками базується на законо-

давчих нормах цивільного і страхового права. Законодавство забезпе-

чує єдине групування страхування за видами (класами), що є підставою

для видачі ліцензій, визначення показників їх діяльності

, формування

страхових фондів тощо. Класифікація за юридичними ознаками перед-

бачає можливість застосування такої класифікаційної ознаки, як форма

здійснення страхування. За цією ознакою страхування поділяють на

обов’язкове i добровільне (рис. 2.1). Більшість договорів страхування

укладається на добровільній основі.

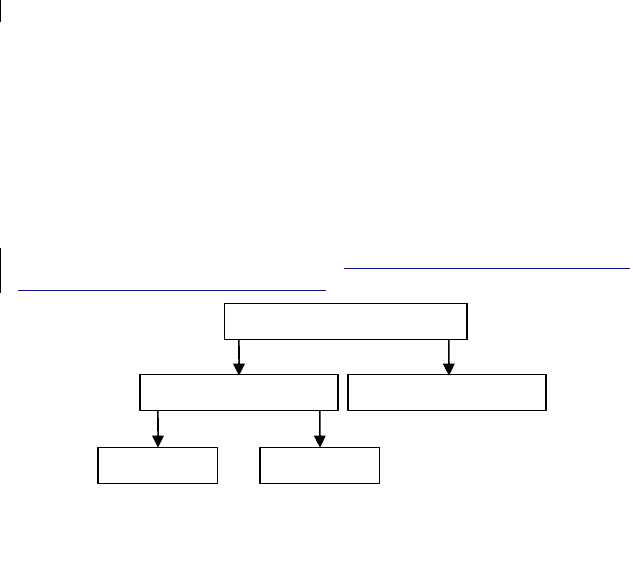

Рис. 2.1 – Класифікація страхування за формою здійснення

Обов’язкову форму страхування визначають такі принципи:

1) встановлення законом, відповідно до якого страховик зо-

бов’язаний застрахувати встановлені об’єкти, а страхувальники – вно-

сити належні страхові платежі. Закон передбачає: перелік об’єктів

обов’язкового страхування; обсяг страхової відповідальності; рівень

або норми страхового забезпечення; порядок встановлення тарифних

ставок або середні розміри

цих ставок із наданням права їх диферен-

ціації на місцях; періодичність внесення страхових платежів; основні

права страховиків і страхувальників;

2) суцільне охоплення обов’язковим страхуванням зазначених

у законі об’єктів;

3) автоматичність поширення обов’язкового страхування на

об’єкти, зазначені в законі. Страхувальник не повинен заявляти в страховий

орган про появу

в господарстві об’єкта страхування. Це майно автома-

тично включається до сфери страхування. При черговій реєстрації воно

буде зафіксовано, а страхувальнику пред’явлено до сплати страхові внески;

Добровільне

Страхування

Обов’язкове

Державне

Недержавне

28

4) дія обов’язкового страхування незалежно від внесення

страхових платежів. У випадках, коли страхувальник не сплатив на-

лежні страхові внески, вони стягуються в судовому порядку;

5) безстроковість обов’язкового страхування. Вона діє протягом

усього періоду користування страхувальником застрахованим майном;

6) нормування страхового забезпечення за обов’язковим стра-

хуванням. З метою

спрощення страхової оцінки і порядку виплати

страхового відшкодування встановлюються норми страхового забезпе-

чення у відсотках від страхової оцінки або в гривнях на один об’єкт.

Порядок і правила здійснення обов

’язкових видів страхування

установлює КМУ, а саме: форми типового договору, умови отримання

ліцензій, розміри страхових сум, максимальні розміри страхових тари-

фів або методики їх розрахунків тощо.

Для добровільних видів страхування компанії самостійно

розробляють правила страхування, страхові тарифи, які погоджуються

з органом нагляду за страховою діяльністю.

Добровільна форма страхування побудована на дотриманні та-

ких принципів.

1. Добровільне страхування діє як в силу закону, так і на доб-

ровільних засадах. Закон визначає об’єкти добровільного страхування і

загальні умови страхування, які регулюються правилами страхування,

розробленими страховиком.

2. Вибіркове охоплення добровільним страхуванням пов’язане

із тим, що не всі страхувальники виявляють бажання брати в ньому

участь. Крім того, за умовами страхування діють обмеження для укла-

дання договорів.

3. Добровільне страхування завжди обмежене терміном стра-

хування. При цьому початок і закінчення терміну обумовлюються в

договорі, якщо страховий випадок відбувся в період страхування. Без-

перервність добровільного страхування можна забезпечити лише шля-

хом повторного переукладання договорів на новий термін.

Добровільне страхування діє тільки при сплаті разового або

періодичних страхових внесків. Вступ у дію договору добровільного

страхування обумовлений сплатою разового або першого страхового

внеску. Несплата чергового внеску по страхуванню спричиняє припи-

нення дії договору.

Страхове забезпечення з добровільного страхування залежить

від бажання страхувальника. При

майновому страхуванні страхуваль-

ник може визначати розмір страхової суми у межах страхової оцінки

майна. За особистим страхуванням страхова сума відповідно до дого-

вору встановлюється за угодою сторін

Класифікація за економічною ознакою передбачає кілька варіантів.

29

По першому варіанту залежно від спеціалізації страховика

виділяють: страхування життя, загальні види страхування.

Так, за спеціалізацію діяльності страхові компанії поділяються

на дві великі групи залежно від наявності або відсутності у договорі

страхування інвестиційної складової: страхування життя та загальне

(ризикове) страхування.

Безперечне й повне повернення страхувальникові (застрахова-

ному, його правонаступникам) внесеної

суми премій плюс додатковий

дохід у вигляді відсотків річних саме й означає ту інвестиційну скла-

дову, якою відрізняються договори страхування життя i якої немає в

інших договорах страхування.

Одна група об

’єднує страхові компанії, які не лише задоволь-

няють потреби страхувальників у страховому захисті, а й здатні забез-

печити їхні інвестиційні інтереси, тобто уможливлюють нагромадження

і капіталізацію страхових внесків. Такі страхові компанії охоплюються

поняттям “Life assurance” (“страхування життя”). Ними укладаються

довгострокові договори страхування – на 3, 5, 10, 20 i більше років.

Друга група страхових компаній обслуговує потреби виключно

у страховому захисті, не торкаючись інвестиційних інтересів страху-

вальників. Вони об’єднуються поняттям “Non-life” (“не-життя”) або

“General insurance” (“загальне страхування”). Договори загального

страхування є короткостроковими. Стандартний термін – один рік.

Загальне страхування включає всі ті види страхування, які не підпа-

дають під ознаки договорів

страхування життя.

Загальне страхування включає всі ті види страхування, які не

підпадають під ознаки договорів страхування життя. Договори загаль-

ного страхування, таким чином, призначені лише для забезпечення

компенсації збитків унаслідок страховик подій.

По другому варіанту, класифікація за економічними ознаками.

передбачає класифікацію: за об’єктами (галузями, підгалузями i ви-

дами); родом небезпеки (видами ризиків); статусом

страхувальника

(юридичні, фізичні особи); статусом страховика.

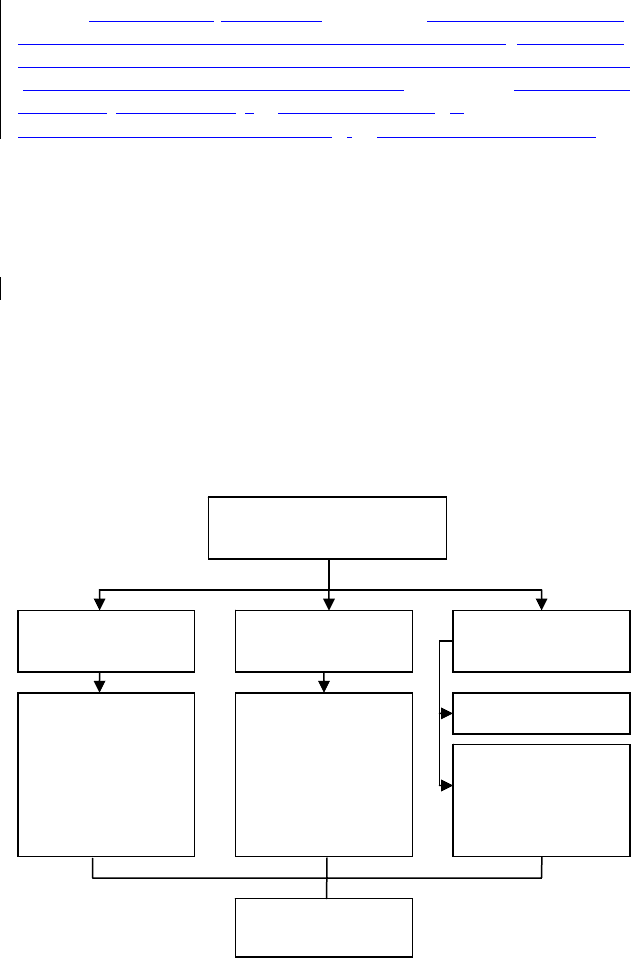

Страхування

за об’єктами

Майнове

страхування

Страхування

відповідальності

Особисте

страхування

- майнове страху-

вання юридичних

осіб

- майнове страху-

вання фізичних осіб

- фінансово-кре-

дитне страхування

та інші види

−

цивільна відпові-

дальність;

− професійна від-

повідальність;

− інші види відпо-

відальності

– страхування від

нещасних випадків;

– медичне страху-

вання

– страхування життя

30

Рис. 2.2 – Класифікація страхування за об’єктами

Класифікація за об’єктами страхування (рис. 2.2) передбачає

виокремлення трьох галузей:

− особистого страхування (об’єкти – життя, здоров’я і праце-

здатність страхувальників або застрахованих);

− майнового страхування (об’єкти – майно в різних його ви-

дах: рухомі і нерухомі матеріальні цінності, грошові кошти, доходи);

− страхування відповідальності (об’єкт – відповідальність за

шкоду, заподіяну страхувальником життю, здоров’ю, майну третьої

особи).

Класифікація за об’єктами страхування законодавчо закріп-

лена ст. 4 ЗУ “Про страхування”.

Так, іноді практика страхування потребує комплексного стра-

хового захисту майнових інтересів страхувальника. Тоді за одним

страховим полісом беруться на страхування кілька різнорідних об’єк-

тів на випадок одних i тих самих страхових подій. У цьому разі доціль-

ніше додержувати класифікації не за об’єктами страхування, а за ро-

дом небезпеки.

Під родом небезпеки розуміється набір специфічних страхо-

вих подій (страхових ризиків), які супроводжують конкретну діяль-

ність страхувальника. Із цього погляду в загальному страхуванні вио-

кремлюють, наприклад, за такими ризиками:

− пов’язаними з життям та здоров’ям;

− негативними подіями на транспорті;

− з ризиками підприємців;

− фінансово-кредитними

ризиками;

− технічними ризиками;

− завдання збитку третім особам;

− пов’язаними з діяльністю на АЕС;

31

− пов’язаними з діяльністю в космічній галузі.

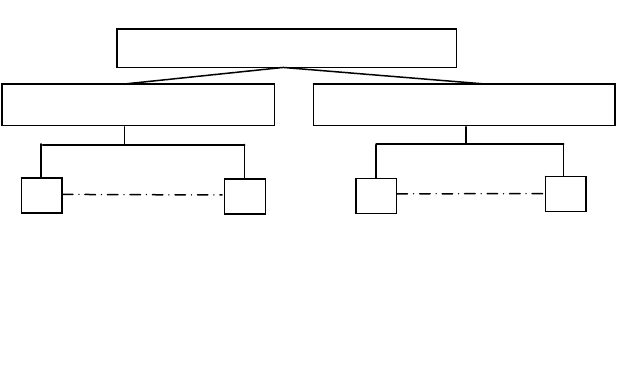

Рис. 2.3 – Класифікація страхування в країнах ЄС

У країнах ЄС у страховому законодавстві застосовується єдина

класифікація страхування, яка передбачає виокремлення його певних

класів. Перша група має назву “Life” (“життя”), друга – “Non-Life”

(“не-життя”). Поділ страхування на обов’язкове та добровільне від-

сутнє (див. рис. 2.3).

Необхідно засвоїти відмінності класифікації страхування у

державах ЄС та напрями розвитку страхової діяльності в Україні з

метою інтеграції в ЄС.

Розмір відшкодування залежить від системи страхового за-

безпечення, передбаченої конкретним договором страхування. У май-

новому страхуванні використовують, як правило, три основні системи

страхового забезпечення:

− пропорційну;

−

систему першого ризику;

− граничну (граничного відшкодування).

Пропорційна система передбачає виплату відшкодування в

тій самій пропорції щодо реального збитку, в якій страхова сума за

договором перебуває відносно дійсної вартості застрахованого майна.

Система першого ризику передбачає повне відшкодування

збитків, завданих застрахованому майну, але в межах страхової суми за

договором. Тобто якщо при

використанні пропорційної системи стра-

ховик бере до уваги загальний обсяг збитків і відшкодовує його в пев-

ній пропорції, то в разі використання системи першого ризику обсягом

збитків, який перевищує страхову суму, страховик просто нехтує. За-

значений обсяг вважається другим ризиком (на відміну від першого,

який підлягає відшкодуванню і від якого

походить назва цієї системи).

Обидві ці системи використовуються страховиком як засіб за-

охочения страхувальника укладати договори на повну вартість майна.

Види страхування

Страхування життя (Life) Загальне страхування (Non-Life)

1

9

1

18

32

Вони втрачають сенс, коли страхова сума за договором і дійсна вар-

тість майна збігаються.

Система граничного відшкодування використовується в тих

випадках майнового страхування, де страховик має компенсувати збитки

страхувальника, які обчислено як різницю між заздалегідь обумовле-

ною границею (звідси назва системи) і фактичним рівнем доходів. Ця

система поширюється на страхування

врожаю, втрат від простоїв у ви-

робництві тощо.

Завдання для самостійної роботи

1. Скласти перелік добровільних видів страхування згідно з

чинним страховим законодавством.

2. Скласти перелік обов’язкових видів страхування згідно з

чинним страховим законодавством.

3. Охарактеризувати стандартний підхід до класифікації стра-

хування в країнах-членах ЄС.

4. Провести порівняльний аналіз трьох галузей страхування:

особистого, майнового та страхування відповідальності з точки зору

об

’єкта страхування.

5. Скласти порівняльну таблицю добровільного та обов’язко-

вого страхування з точки зору об’єктів страхування, контингенту стра-

хувальників і застрахованих, розміру страхової суми і страхових внес-

ків переліку страхових подій.

Теми рефератів та доповідей

1. Практичне значення класифікації страхування для діяльності

страхових компаній.

2. Аналітичний огляд розвитку окремих галузей страхування в

Україні.

3. Форми проведення страхування: погляд у перспективу.

4. Вимоги українського законодавства щодо договорів обов’яз-

кового і добровільного страхування.

5. Обов’язкове страхування в Україні: призначення та види.

Питання для самоконтролю

1. Поняття класифікації страхування, її наукове та практичне

призначення.

2. Яка роль класифікації для теорії та практики страхової справи?

3. Основні критерії та ознаки класифікації страхування.