Федосеев В.В. и др. Экономико-математические методы и прикладные модели

Подождите немного. Документ загружается.

Эконометрические модели

271

п

Величина г. называется коэффициентом детерминации

и показывает долю изменения (вариации) результативного

признака под действием факторного признака. В нашем

о

случае г. = 0,859; это означает, что фактором душевого

У

х

1

дохода можно объяснить почти 86% изменения расходов на

питание.

Коэффициенты регрессии (в рассматриваемом случае это

коэффициент а{) нельзя использовать для непосредственной

оценки влияния факторов на результативный признак из-за

различия единиц измерения исследуемых показателей. Для

этих целей вычисляются коэффициенты эластичности и бета-

коэффициент.

Коэффициент эластичности для рассматриваемой модели

парной регрессии рассчитывается по формуле:

Э*с,=^. (7-5)

Он показывает, на сколько процентов изменяется резуль-

тативный признак у при изменении факторного признака

Xi на один процент.

В нашем примере коэффициент регрессии а\ равен 0,1257,

а средние арифметические х~

х

и у равны соответственно

6080,6 и 1313,9. Поэтому коэффициент эластичности расходов

на питание в зависимости от душевого дохода будет равен

_ 0,1257-6080,6 .__

yXl

1313,9

Это означает, что при увеличении душевого дохода на

1%

расходы на питание увеличатся на 0,58%.

Бета-коэффициент в нашем случае задается формулой:

aiS

x

р**=-V

5

-.

(7

-

6)

где S

x

и S

y

— средние квадратические ошибки выборки ве-

личин х\ и у из табл. 7.1 соответственно.

272

Глава 7

Величина Sy уже была рассчитана ранее и равна 454070,

поэтому величина S

y

равна 673,8; аналогичные расчеты да-

ют значение величины S

x

, равное 4242,0. Бета-коэффици-

ент показывает, на какую часть величины своего среднего

квадратического отклонения изменится в среднем значение

результативного признака при изменении факторного призна-

ка на величину его среднеквадратического отклонения.

В нашем случае получаем следующее значение бета-ко-

эффициента:

=

0,1257- 4242,0

^ 673,8

т.е.

увеличение душевого дохода на величину среднеквадра-

тического отклонения этого показателя приведет к увеличению

среднего значения расходов на питание на 0,79 среднеквадра-

тического отклонения этих расходов.

Рассмотрим теперь двухфакторную линейную модель за-

висимости расходов на питание (у) от величины душевого

дохода семей (rej) и размера семей (х

2

). Как уже отмечено

выше, множественный (многофакторный) корреляционно-

регрессионный анализ решает три задачи: определяет форму

связи результативного признака с факторными, выявляет

тесноту этой связи и устанавливает влияние отдельных

факторов. В нашем случае эта модель имеет вид:

у = а

0

+a

x

x

x

+

а

2

х

2

. (7.7)

Параметры модели а$, а\, и а

2

находятся путем решения

системы нормальных уравнений:

па

о +(2>i)

a

i +(1>г)

а

2 = 1>

•

(Z *i)

a

o + (Z *i

2

)

a

i

+

Е

х

1

х

г)

а

2 = Z

У*\

<

7

-

8

)

Е

х

а)"о +E*i

x

*H +(Z*l)a

2

=

2>*2-

Используя данные табл. 7.1, получим систему нормальных

уравнений в виде:

Эконометрические модели

273

9а

0

+ 54725а! + 27,9а

2

=11825

54725а

0

+ 540789321а

2

+ 194341,8а

2

= 98049159

27,9а

0

+ 194341,8oi + 92,1а

2

= 40391,7.

Решая эту систему (например, методом Гаусса), получим:

ао=18,63;

а^О.0985; а

2

=224,6, так что модель (7.7) имеет вид:

у = 18,63 + 0,0985*! + 224,6*2

•

Для определения тесноты связи предварительно вычисляются

парные коэффициенты корреляции r

yx

,

r

yXii

г

х

^

х

. Например,

=

ЙЛ1^

(79)

где черта над символами означает среднюю арифметиче-

скую,

a S

y

и S

x

— средние квадратические ошибки соответ-

ствующих выборок из табл. 7.1:

в,- Е»-*>"

га

V

га

Аналогичный вид имеют формулы для г

ух

и r

x x

.

После этого вычисляют коэффициент множественной

корреляции

\r'i.

+

г* - 2г„. г„. г.

**-

= J

^ .

(

7

-

10

)

который колеблется в пределах от 0 до 1; чем ближе он к 1,

тем в большей степени учтены факторы, влияющие на резуль-

тативней признак.

В нашем примере расчеты дают следующее значение ко-

эффициента множественной корреляции:

R

yxx

= 0,983, что

выше значения коэффициента корреляции в случае одно-

факторной модели. Таким образом, степень тесноты связи

расходов на питание с факторами душевого дохода и размера

семей является очень высокой.

274

Глава

7

Величина

R.

называется совокупным коэффициентом

детерминации

и

показывает долю вариации результативного

признака

под

воздействием изучаемых факторных признаков.

В нашем примере

Л? =

0,966;

это

означает,

что

совместное

У

Х

\

Х

2

влияние душевого дохода

и

размера семей объясняет почти

97%

изменения расходов

на

питание.

Задача анализа тесноты связи между результативным

и

одним

из

факторных признаков

при

неизменных значениях

других факторов решается

в

многофакторных моделях

при

помощи частных коэффициентов корреляции. Так, частный

коэффициент корреляции между результативным признаком

у

и

факторным признаком

Xi при

неизменном значении

факторного признака Х2 рассчитывается

по

формуле

где используются парные коэффициенты корреляции, рас-

считываемые

по

формулам, аналогичным (7.9).

Аналогичная формула имеет место

для

частного коэффи-

циента корреляции

Гу

Хз

(

х

)

между результативным признаком

у

и

факторным признаком

х

2

при

неизменном значении

факторного признака

Х\.

Для рассматриваемого примера частные коэффициенты

корреляции расходов

на

питание

от

душевого дохода

и

раз-

мера семей составляют

г

т(х

2

)

=

0,927;

r^

(Xi)

=

0,849,

т.е.

теснота связи между расходами

на

питание

и

одним

из

исследуемых факторов

при

неизменном значении другого

является весьма значительной.

Если частные коэффициенты корреляции возвести

в

квад-

рат,

то

получим частные коэффициенты детерминации,

показывающие долю вариации результативного признака

под действием одного

из

факторов

при

неизменном значении

другого фактора.

В

нашей задаче

Эконометрические модели

275

г? , , = 0,859; г? , . =

0,721,

следовательно, влиянием душевого дохода при неизменном

размере семьи объясняется почти 86% изменения расходов

на питание, а изменение размера семьи при неизменном ду-

шевом доходе объясняет более 72% изменения расходов на

питание.

Влияние отдельных факторов в многофакторных моде-

лях может быть охарактеризовано с помощью частных ко-

эффициентов эластичности, которые в случае линейной

двухфакторной модели (7.7) рассчитываются по формулам:

Черта над символом, как и ранее, означает среднюю

арифметическую. Частные коэффициенты эластичности по-

казывают, на сколько процентов изменится результативный

признак, если значение одного из факторных признаков из-

менится на 1%, а значение другого факторного признака ос-

танется неизменным.

В рассматриваемом примере а\ = 0,0985; а

2

= 224,6; у =

= 1313,9; х

х

= 6080,6; х

2

—

3,1, следовательно, по формулам

(7.12) получим:

э

00986^0806 224,6-8,1

»*Л*г)

1313,9

v

*

tlx,)

1313,9

Это означает, что при увеличении душевого дохода на

один процент и неизменном размере семьи расходы на пи-

тание увеличатся на 0,456% , а увеличение (условное) на 1%

размера семьи при неизменном душевом доходе приведет к

возрастанию расходов на питание на 0,530%.

Определенные выводы о влиянии отдельных факторов на

результативный признак в случае линейной модели множе-

ственной регрессии можно сделать на основе расчета част-

ных бета-коэффициентов, которые для двухфакторной мо-

дели (6.7) задаются формулами:

276

Глава 7

fltjO~ ^2 х

Pj>*,(*

2

)

=

~F^"

;

Pff*i(*,)

=

с

2

•

(

7

-

13

)

Частные бета-коэффициенты показывают, на какую долю

своего среднеквадратического отклонения изменится в сред-

нем результативный признак при изменении одного из фак-

торных признаков на величину его среднеквадратического

отклонения и неизменном значении остальных факторов.

В рассматриваемой задаче ai=0,0985; a2=224,6; S

J/

=673,8;

S

x

=4242,0;

S

Xi>

=0,79, так что расчеты по формулам (7.13)

дают следующие значения частных бета-коэффициентов:

Р^(*

2

)

= 673,8

=

°'

62; Р

^<*>

=

673,8

=

°'

26

-

Это означает, что при неизменном составе семей увели-

чение на величину среднеквадратического отклонения раз-

мера душевого дохода приведет к увеличению среднего зна-

чения расходов на питание на 0,62 их среднеквадратическо-

го отклонения, а при неизменном душевом доходе увеличе-

ние размера семей на величину его среднеквадратического

отклонения приведет к возрастанию расходов на питание

лишь на 0,26 их среднеквадратического отклонения.

7.3. Оценка качества эконометрических регрессионных

моделей и прогнозирование на их основе

Будем рассматривать, как и в предыдущем параграфе,

линейные эконометрические модели регрессии. Их качество

оценивается стандартным для экономико-математических

моделей образом: по адекватности и точности. Адекват-

ность регрессионных моделей может быть установлена, как

и в случае трендовых моделей, на основе анализа остаточной

последовательности; при этом расчетные значения получа-

ются подстановкой в модель фактических значений всех

включенных в модель факторов. Остаточная последовательность

проверяется на выполнение свойств случайной компоненты

временного экономического ряда: близость нулю математи-

ческого ожидания, случайный характер отклонений, отсутст-

Эконометрические модели

277

вие автокорреляции и нормальность закона распределения.

Эта проверка проводится теми же методами и с использова-

нием тех же статистических критериев, что и для трендовых

моделей (см. § 5.2).

О качестве моделей регрессии можно судить также по

значениям коэффициента корреляции (индекса корреляции)

и коэффициента детерминации для однофакторной модели и

по значениям коэффициента множественной корреляции и

совокупного коэффициента детерминации для моделей мно-

жественной регрессии. Формулы расчета этих коэффициентов

приведены в § 7.2. Чем ближе абсолютные величины ука-

занных коэффициентов к 1, тем теснее связь между изучаемым

признаком и выбранными факторами и, следовательно, с

тем большей уверенностью можно судить об адекватности

построенной модели, включающей в себя наиболее влияющие

факторы.

Для оценки точности регрессионных моделей обычно

используются те же статистические критерии точности, что

и для трендовых моделей, в частности, средняя относительная

ошибка аппроксимации (см. формулу (5.14)). Проверка

значимости модели регрессии проводится с использованием

F-критерия Фишера, расчетное значение которого находится

как отношение дисперсии исходного ряда наблюдений

изучаемого показателя и несмещенной оценки дисперсии

остаточной последовательности для данной модели. Если

расчетное значение этого критерия со степенями свободы

V\ = n-lw.V2 =

n-m-l,

где п — количество наблюдений

и т — число включенных в модель факторов, больше таб-

личного значения критерия Фишера при заданном уровне

значимости, то модель признается значимой.

При проверке качества регрессионной модели целесооб-

разно оценить также значимость коэффициентов регрессии.

Эта оценка проводится по f-статистике Стьюдента путем

проверки гипотезы о равенстве нулю k-ro коэффициента рег-

рессии (k =

1,2,...,

т). Расчетное значение it-критерия с числом

степеней свободы (п - т - 1) находят путем деления

k-то

ко-

эффициента регрессии на среднеквадратическое отклонение

этого коэффициента, которое в свою очередь вычисляется как

квадратный корень из произведения несмещенной оценки

278

Глава 7

дисперсии остаточной компоненты и й-го диагонального

элемента матрицы, обратной матрице системы нормальных

уравнений относительно параметров модели. Это расчетное

значение сравнивается с табличным значением критерия

Стьюдента при заданном уровне значимости, и если оно

больше табличного значения, коэффициент регрессии счита-

ется значимым. В противном случае соответствующий дан-

ному коэффициенту регрессии фактор следует исключить из

модели, при этом качество модели не ухудшится.

Перейдем к вопросу экономического прогнозирования на

основе модели регрессии, при этом будем предполагать, что

модель, построенная на базе временных рядов изучаемого

показателя и включенных в модель факторов, является аде-

кватной и достаточно точной. При использовании построенной

модели для прогнозирования делается также предположение

о сохранении существовавших ранее взаимосвязей переменных

и на период упреждения.

Для прогнозирования зависимой переменной (результа-

тивного признака) на L шагов вперед необходимо знать

прогнозные значения всех входящих в модель факторов.

Эти значения могут быть получены на основе экстраполяци-

онных методов, например, с использованием средних абсо-

лютных приростов факторных признаков; они могут быть

также определены методами экспертных оценок или непо-

средственно заданы исследователем экономического процесса.

Прогнозные значения факторов подставляют в модель и полу-

чают точечные прогнозные оценки изучаемого показателя.

Для определения области возможных значений результа-

тивного показателя при известных значениях факторов, т.е.

доверительного интервала прогноза, необходимо учитывать

два возможных источника ошибок. Ошибки первого рода

вызываются рассеиванием наблюдений относительно линии

регрессии, и их можно учесть, в частности, величиной сред-

неквадратической ошибки аппроксимации изучаемого пока-

зателя с помощью регрессионной модели. Обозначим эту ве-

личину Sy и вычислим ее по формуле, аналогичной (5.15).

Ошибки второго рода обусловлены тем, что в действи-

тельности жестко заданные в модели коэффициенты регрес-

сии являются случайными величинами, распределенными

Эконометрические модели

279

по нормальному закону. Эти ошибки учитываются вводом

поправочного коэффициента при расчете ширины довери-

тельного интервала; формула для его расчета включает таб-

личное значение ^-статистики при заданном уровне значи-

мости и зависит от вида регрессионной модели.

Для линейной однофакторной модели, общий вид которой

имеет структуру, аналогичную (7.1), величина отклонения от

линии регрессии задается выражением (обозначим его В):

R(n,L,a) = SgtJl + 1/n + (x

n+L

- x? £(*, - xf. (7.14)

Здесь п — число наблюдений, L — количество шагов

вперед, а — уровень значимости прогноза, x

t

— наблюдае-

мое значение факторного признака в момент t, x — среднее

значение наблюдаемого фактора,

x

n+L

— прогнозное значе-

ние фактора на L шагов вперед.

Таким образом, для рассматриваемой модели формула

расчета нижней и верхней границ доверительного интерва-

ла прогноза имеет вид:

U

y

=y

n+L

±R(n,L,OL), (7.15)

где

y

n+

i

означает точечную прогнозную оценку изучаемого

результативного показателя по модели на L шагов вперед.

Вопросы и задания

1.

Дайте общее понятие эконометрической модели. Какие

виды эконометрических моделей вы знаете?

2.

Чем вызывается явление мультиколлинеарности в много-

факторных эконометрических моделях? Как это явление

сказывается на качестве моделей и как оно устраняется?

3.

Какие задачи экономического анализа решаются на ос-

нове эконометрических моделей регрессии?

4.

Раскройте экономическую интерпретацию коэффициентов

парной и множественной корреляции, коэффициентов

детерминации, совокупных коэффициентов детерминации.

280

Глава 7

5.

Поясните экономический смысл коэффициента эластич-

ности и бета-коэффициента.

6. На основании каких коэффициентов можно проанализиро-

вать влияние отдельных факторов в линейных моделях

множественной регрессии?

7.

Каким образом может быть оценено качество линейных

моделей регрессии?

8. Раскройте суть получения точечных и интервальных

прогнозных значений результативного показателя на

основе регрессионных моделей.

Упражнения

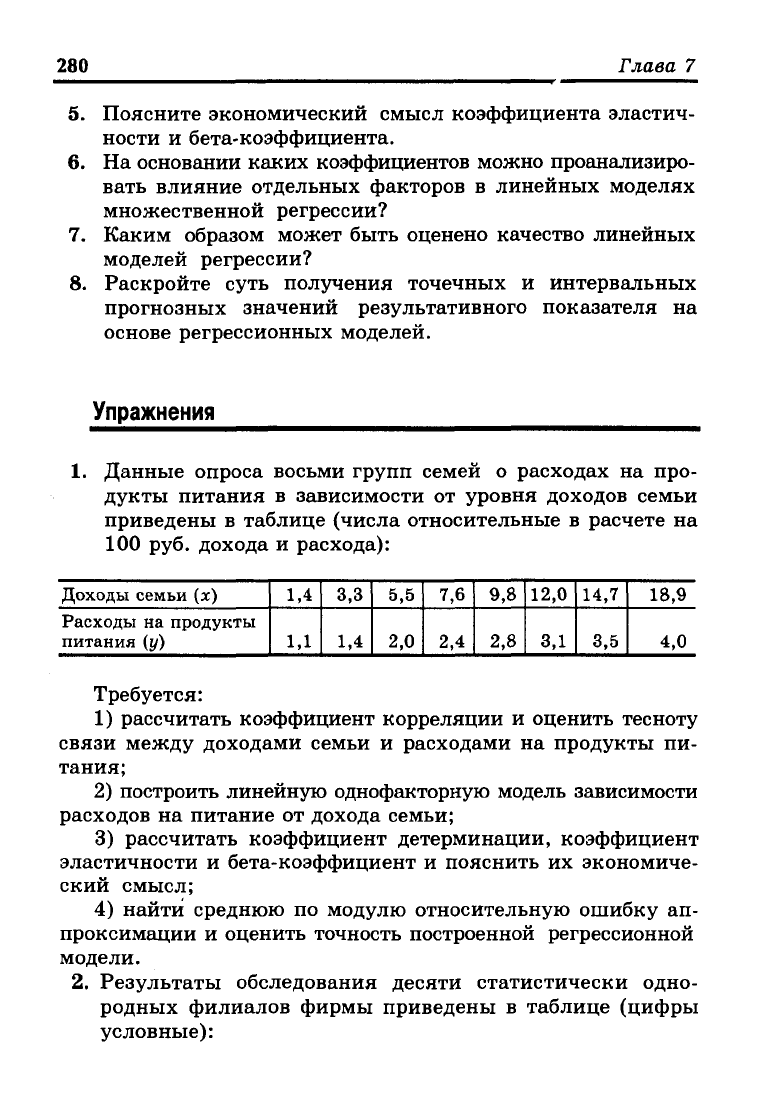

1.

Данные опроса восьми групп семей о расходах на про-

дукты питания в зависимости от уровня доходов семьи

приведены в таблице (числа относительные в расчете на

100 руб. дохода и расхода):

Доходы семьи (х)

Расходы на продукты

питания (у)

1,4

1,1

3,3

1,4

5,5

2,0

7,6

2,4

9,8

2,8

12,0

3,1

14,7

3,5

18,9

4,0

Требуется:

1) рассчитать коэффициент корреляции и оценить тесноту

связи между доходами семьи и расходами на продукты пи-

тания;

2) построить линейную однофакторную модель зависимости

расходов на питание от дохода семьи;

3) рассчитать коэффициент детерминации, коэффициент

эластичности и бета-коэффициент и пояснить их экономиче-

ский смысл;

4) найти среднюю по модулю относительную ошибку ап-

проксимации и оценить точность построенной регрессионной

модели.

2.

Результаты обследования десяти статистически одно-

родных филиалов фирмы приведены в таблице (цифры

условные):