Федосеев В.В. и др. Экономико-математические методы и прикладные модели

Подождите немного. Документ загружается.

Модели прогнозирования экономических процессов 191

Таким образом, полиномиальные кривые роста можно

использовать для аппроксимации (приближения) и прогно-

зирования экономических процессов, в которых последую-

щее развитие не зависит от достигнутого уровня.

В отличие от использования полиномиальных кривых

использование экспоненциальных кривых роста предпола-

гает, что дальнейшее развитие зависит от достигнутого уров-

ня,

например, прирост зависит от значения функции. В эко-

номике чаще всего применяются две разновидности экспо-

ненциальных (показательных) кривых: простая экспонента

и модифицированная экспонента.

Простая экспонента представляется в виде функции

y

t

=ab\

(5.1)

где а и b — положительные числа, при этом если b больше

единицы, то функция возрастает с ростом времени t, если

Ъ меньше единицы — функция убывает.

Можно заметить, что ордината данной функции изме-

няется с постоянным темпом прироста. Если взять отно-

шение прироста к самой ординате, оно будет постоянной

величиной:

Щ ^y

t

- y

t

-i

=1

1

Уг

У

{

Ь'

Прологарифмируем выражение для данной функции по

любому основанию:

\ogy

t

= logo + tlogb.

Отсюда можно заметить, что логарифмы ординат простой

экспоненты линейно зависят от времени.

Модифицированная экспонента имеет вид

y

t

= k + ab

l

, (5.2)

где постоянные величины: а меньше нуля, b положительна

и меньше единицы, а константа k носит название асимптоты

этой функции, т.е. значения функции неограниченно при-

ближаются (снизу) к величине k. Могут быть другие варианты

192 Глава 5

модифицированной экспоненты, но на практике наиболее

часто встречается указанная выше функция.

Если прологарифмировать первые приросты данной функ-

ции, то получится функция, линейно зависящая от времени,

а если взять отношение двух последовательных приростов,

то оно будет постоянной величиной:

Щ

=

Vt ~ Vt-l

= ъ

Щ-1

У1-1-У1-2

В экономике достаточно распространены процессы, кото-

рые сначала растут медленно, затем ускоряются, а затем

снова замедляют свой рост, стремясь к какому-либо пределу.

В качестве примера можно привести процесс ввода некоторого

объекта в промышленную эксплуатацию, процесс изменения

спроса на товары, обладающие способностью достигать неко-

торого уровня насыщения, и др. Для моделирования таких

процессов используются так называемые S-образные кривые

роста, среди которых выделяют кривую Гомперца и логи-

стическую кривую.

Кривая Гомперца имеет аналитическое выражение

y

t

= ka

b

', (5.3)

где а, Ъ — положительные параметры, причем

Ъ

меньше

единицы; параметр k — асимптота функции.

В кривой Гомперца выделяются четыре участка: на пер-

вом — прирост функции незначителен, на втором — при-

рост увеличивается, на третьем участке прирост примерно

постоянен, на четвертом — происходит замедление темпов

прироста и функция неограниченно приближается к значе-

нию k. В результате конфигурация кривой напоминает

латинскую букву S.

Логарифм данной функции является экспоненциальной

кривой; логарифм отношения первого прироста к самой ор-

динате функции — линейная функция времени.

На основании кривой Гомперца описывается, например,

динамика показателей уровня жизни; модификации этой

кривой используются в демографии для моделирования по-

казателей смертности и т. д.

Модели прогнозирования экономических процессов 193

Логистическая кривая, или кривая Перла—Рида — воз-

растающая функция, наиболее часто выражаемая в виде

У*=

Цг

;

<

5

'

4

>

1

+

ае

ы

другие виды этой кривой:

A ft А К

1 +

аЬ~*

1 +

10

а

"

6

'

В этих выражениях а и Ъ — положительные параметры;

k — предельное значение функции при бесконечном возрас-

тании времени.

Если взять производную данной функции, то можно уви-

деть,

что скорость возрастания логистической кривой в ка-

ждый момент времени пропорциональна достигнутому уров-

ню функции и разности между предельным значением k и

достигнутым уровнем. Логарифм отношения первого при-

роста функции к квадрату ее значения (ординаты) есть ли-

нейная функция от времени.

Конфигурация графика логистической кривой близка

графику кривой Гомперца, но в отличие от последней логи-

стическая кривая имеет точку симметрии, совпадающую с

точкой перегиба.

Рассмотрим проблему предварительного выбора вида

кривой роста для конкретного временного ряда. Допустим,

имеется временной ряд

у

1

,у

2

,у

3

,...,у

п

.

Для выбора вида полиномиальной кривой роста наи-

более распространенным методом является метод конечных

разностей (метод Тинтнера). Этот метод может быть ис-

пользован для предварительного выбора полиномиальной

кривой, если, во-первых, уровни временного ряда состоят

только из двух компонент: тренд и случайная компонента,

и во-вторых, тренд является достаточно гладким, чтобы

его можно было аппроксимировать полиномом некоторой

степени.

На первом этапе этого метода вычисляются разности

(приросты) до /г-го порядка включительно:

194 Глава 5

u

i =У, -V

t

-i\

uj

2)

=u

t

-u,^;

u\

k)

=u\

k

-

l)

-u\

k

_\

l

\

Для аппроксимации экономических процессов обычно

вычисляют конечные разности до четвертого порядка.

Затем для исходного ряда и для каждого разностного ря-

да вычисляются дисперсии по следующим формулам:

для исходного ряда

2 1=1

п

М=1 /

ст

о = Z •>

п -1

для разностного ряда /г-го порядка (k = 1,

2,...)

± К)'

а\ = ' *

+1

; С**—биномиальный коэффициент.

Производится сравнение отклонений каждой последую-

щей дисперсии от предыдущей, т.е. вычисляются величины

2 2

a

k ~

°"fe-l

>

и если для какого-либо Л эта величина не превосходит неко-

торой наперед заданной положительной величины, т.е.

дисперсии одного порядка, то степень аппроксимирующего

полинома должна быть равна h - 1.

Более универсальным методом предварительного выбора

кривых роста, позволяющим выбрать кривую из широкого

класса кривых роста, является метод характеристик при-

роста. Он основан на использовании отдельных характерных

свойств кривых, рассмотренных выше. При этом методе

исходный временной ряд предварительно сглаживается

методом простой скользящей средней. Например, для ин-

тервала сглаживания т = 3 сглаженные уровни рассчитыва-

ются по формуле

Модели прогнозирования экономических процессов 195

т,

- Vt-l

+

Vt + yt+l

Vt- g -

причем чтобы не потерять первый и последний уровни, их

сглаживают по формулам

Ьу

г

+ 2у

2

~

Уз

Уг =

5

.

- -Уп-2 +

2

Уп-1 +

5

Уп

Ул

" 6

Затем вычисляются первые средние приросты

щ =

Ум-й-1

г

t

=

2,3,...X,n-l;

вторые средние приросты

ltd. — •

2 .

а также ряд производных величин, связанных с вычислен-

ными средними приростами и сглаженными уровнями ряда:

Щ , _ и, и

-• logu,; log^-; log- '

&

" Vt У?

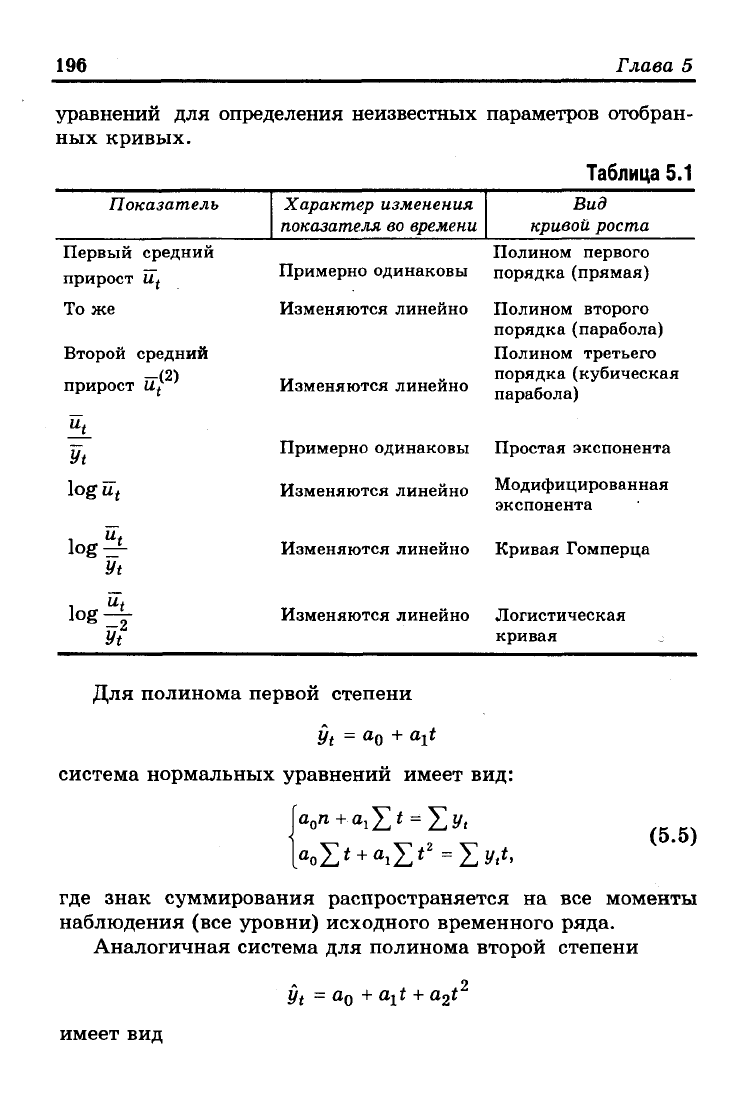

В соответствии с характером изменения средних при-

ростов и производных показателей выбирается вид кривой

роста для исходного временного ряда, при этом используется

табл. 5.1.

На практике при предварительном выборе отбирают обыч-

но две-три кривые роста для дальнейшего исследования и

построения трендовой модели данного временного ряда.

Рассмотрим методы определения параметров отобранных

кривых роста. Параметры полиномиальных кривых оцени-

ваются, как правило, методом наименьших квадратов, суть

которого заключается в том, чтобы сумма квадратов откло-

нений фактических уровней ряда от соответствующих вы-

равненных по кривой роста значений была наименьшей.

Этот метод приводит к системе так называемых нормальных

196 Глава 5

уравнений для определения неизвестных параметров отобран-

ных кривых.

Таблица

5.1

Показатель

Характер изменения

показателя во времени

Вид

кривой роста

Первый

прирост

Тоже

средний

Щ

Второй средний

прирост

Щ_

Уг

logo,

log^f-

Уг

i

u

t

log-^-

Vt

й?>

Примерно одинаковы

Изменяются линейно

Изменяются линейно

Примерно одинаковы

Изменяются линейно

Изменяются линейно

Изменяются линейно

Полином первого

порядка (прямая)

Полином второго

порядка (парабола)

Полином третьего

порядка (кубическая

парабола)

Простая экспонента

Модифицированная

экспонента

Кривая Гомперца

Логистическая

кривая

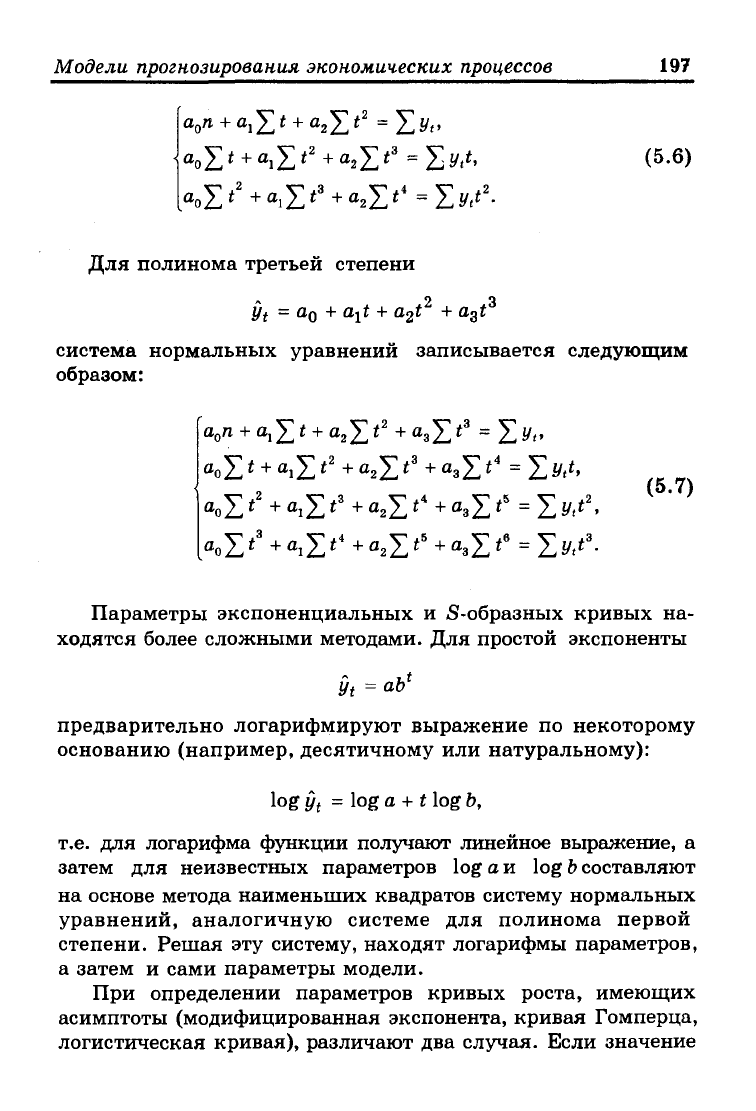

Для полинома первой степени

y

t

=a

0

+ a

x

t

система нормальных уравнений имеет вид:

(5.5)

где знак суммирования распространяется на все моменты

наблюдения (все уровни) исходного временного ряда.

Аналогичная система для полинома второй степени

y

t

= OQ +

a-yt

+ atf,

имеет вид

Модели прогнозирования экономических процессов 197

а

0

п

+

a^t

+

а

2

£*

2

=

]Tj/

(

,

• a

0

^t

+

a^t

2

+

a

2

Y,t

3

=

J,y

t

U (5.6)

Для полинома третьей степени

Л

2 3

y

t

=

aQ

+

a-yt

+ dyt + a^t

система нормальных уравнений записывается следующим

образом:

ooZ

*

+

a

iZ

*

2

+

а

2

Х*

3

+

а

зЕ

<

4

= X

&'»

'

ооХ

*

2

+

«iX'

3

+

fl

2

X

'

4

+

а

зХ

*

5

= X

у/.

.воХ'

3

+

a

iX'

4

+

я

2

Х'

5

+

«зХ'

в

= ХУ/-

Параметры экспоненциальных и S-образных кривых на-

ходятся более сложными методами. Для простой экспоненты

Vt = аЪ

1

предварительно логарифмируют выражение по некоторому

основанию (например, десятичному или натуральному):

log y

t

=\oga

+

t log Ь,

т.е.

для логарифма функции получают линейное выражение, а

затем для неизвестных параметров log a и log

b

составляют

на основе метода наименьших квадратов систему нормальных

уравнений, аналогичную системе для полинома первой

степени. Решая эту систему, находят логарифмы параметров,

а затем и сами параметры модели.

При определении параметров кривых роста, имеющих

асимптоты (модифицированная экспонента, кривая Гомперца,

логистическая кривая), различают два случая. Если значение

198 Глава 5

асимптоты k известно заранее, то путем несложной моди-

фикации формулы и последующего логарифмирования опре-

деление параметров сводят к решению системы нормальных

уравнений, неизвестными которой являются логарифмы

параметров кривой.

Если значение асимптоты заранее неизвестно, то для

нахождения параметров указанных выше кривых роста ис-

пользуются приближенные методы: метод трех точек, метод

трех сумм и др.

Таким образом, при моделировании экономической ди-

намики, заданной временным рядом, путем сглаживания

исходного ряда, определения наличия тренда, отбора одной

или нескольких кривых роста и определения их параметров

в случае наличия тренда получают одну или несколько трен-

довых моделей для исходного временного ряда. Встает во-

прос,

насколько эти модели близки к экономической реаль-

ности, отраженной во временном ряду, насколько обосновано

применение этих моделей для анализа и прогнозирования

изучаемого экономического явления. Этот вопрос рассматри-

вается в следующем параграфе.

5.2. Оценка адекватности и точности трендовых моделей

Независимо от вида и способа построения экономико-ма-

тематической модели вопрос о возможности ее применения

в целях анализа и прогнозирования экономического явле-

ния может быть решен только после установления адекват-

ности, т.е. соответствия модели исследуемому процессу или

объекту. Так как полного соответствия модели реальному

процессу или объекту быть не может, адекватность — в ка-

кой-то мере условное понятие. При моделировании имеется

в виду адекватность не вообще, а по тем свойствам модели,

которые считаются существенными для исследования.

Трендовая модель y

t

конкретного временного ряда y

t

счи-

тается адекватной, если правильно отражает систематиче-

ские компоненты временного ряда. Это требование эквива-

лентно требованию, чтобы остаточная компонента e

t

=

y

t

- y

t

(t = 1, 2, ..., га) удовлетворяла свойствам случайной компо-

Модели прогнозирования экономических процессов 199

ненты временного ряда, указанным в § 4.1: случайность ко-

лебаний уровней остаточной последовательности, соответст-

вие распределения случайной компоненты нормальному за-

кону распределения, равенство математического ожидания

случайной компоненты нулю, независимость значений уров-

ней случайной компоненты. Рассмотрим, каким образом

осуществляется проверка этих свойств остаточной последо-

вательности.

Проверка случайности колебаний уровней остаточной

последовательности означает проверку гипотезы о правиль-

ности выбора вида тренда. Для исследования случайности

отклонений от тренда мы располагаем набором разностей

е* =y

t

-Vt (

t = 1

'

2

>

•••>")•

Характер этих отклонений изучается с помощью ряда

непараметрических критериев. Одним из таких критериев

является критерий серий, основанный на медиане выборки.

Ряд из величин E

t

располагают в порядке возрастания их

значений и находят медиану е

т

полученного вариационного

ряда, т.е. срединное значение при нечетном п или среднюю

арифметическую из двух срединных значений при п четном.

Возвращаясь к исходной последовательности z

t

и сравни-

вая значения этой последовательности с е

т

, будем ставить

знак «плюс», если значение е

(

превосходит медиану, и знак

«минус», если оно меньше медианы; в случае равенства

сравниваемых величин соответствующее значение E

t

опус-

кается. Таким образом, получается последовательность,

состоящая из плюсов и минусов, общее число которых не

превосходит п. Последовательность подряд идущих плюсов

или минусов называется серией. Для того чтобы последова-

тельность e

t

была случайной выборкой, протяженность самой

длинной серии не должна быть слишком большой, а общее

число серий — слишком малым.

Обозначим протяженность самой длинной серии через

К

тйх

,

а общее число серий — через v. Выборка признается

200

Глава 5

случайной, если выполняются следующие неравенства для

5%

-ного уровня значимости:

K

max

<[3,3(lgn

+

1)];

(5.8)

v >

i(n + l-l,96Vn-l)

где квадратные скобки, как обычно, означают целую часть

числа.

Если хотя бы одно из этих неравенств нарушается, то ги-

потеза о случайном характере отклонений уровней времен-

ного ряда от тренда отвергается и, следовательно, трендовая

модель признается неадекватной.

Другим критерием для данной проверки может служить

критерий пиков (поворотных точек). Уровень последова-

тельности е

(

считается максимумом, если он больше двух

рядом стоящих уровней, т.е. e

f

_

1

< e

t

>

е

4+1

,и

минимумом,

если он меньше обоих соседних уровней, т.е. e

t

_i > s

t

< s

t+1

.

В обоих случаях z

t

считается поворотной точкой; общее чис-

ло поворотных точек для остаточной последовательности s

t

обозначим через р.

В случайной выборке математическое ожидание числа то-

— 2

чек поворота р и дисперсия (5

р

выражаются формулами:

о

16гс-29

90

Критерием случайности с 5% -ным уровнем значимости,

т.е.

с доверительной вероятностью 95%, является выполнение

неравенства

Р>

Р ~ 1,96,

(5.9)

где квадратные скобки, как и ранее, означают целую часть

числа. Если это неравенство не выполняется, трендовая мо-

дель считается неадекватной.