Федосеев В.В. и др. Экономико-математические методы и прикладные модели

Подождите немного. Документ загружается.

Методы и модели анализа динамики экономических

процессов

161

ряда. Порядок получения уравнения тренда, т.е. порядок

построения трендовой модели рассмотрен в гл. 5. Трендовая

модель учитывает колеблемость промежуточных уровней

временного ряда, поэтому вычисленные по ней значения у

х

и у

п

, а следовательно, и средний темп роста, вычисляемый

по последней формуле, будут более точно характеризовать

изменения изучаемого экономического явления за рассмат-

риваемый интервал времени.

Важной характеристикой временного ряда является

также средний уровень ряда. В интервальном ряду динами-

ки с равноотстоящими во времени уровнями расчет среднего

уровня ряда производится по формуле простой средней

арифметической (здесь и далее суммирование ведется по

всем периодам наблюдения):

У=^-.

(4.14)

п

Если интервальный ряд имеет неравноотстоящие во вре-

мени уровни, то средний уровень ряда (так называемая

средняя хронологическая) вычисляется по формуле взве-

шенной арифметической средней, где роль весов играет

продолжительность времени (например, количество лет), в

течение которого уровень постоянен:

I*'

(4.15)

где t — число периодов времени, при которых значение

уровня yt не изменяется.

Для моментного ряда с равноотстоящими уровнями сред-

няя хронологическая рассчитывается по формуле:

_ _ 1/2

У1

+ у

2

+

Уз

+.. •+у

п

_

1

+ 1/2у

п

^

га -1

где п — число уровней ряда.

162

Глава 4

Средняя хронологическая для моментного временного

ряда с разноотстоящими во времени уровнями вычисляется

по формуле:

(У1 +У

2

)*1 +(У2 +Уз)*2

+

"-

+

(Уп-1 + УпЖ-1

2£*

(4.17)

Здесь п — число уровней ряда, a t

t

— период времени, отде-

ляющий i-й уровень ряда от (i+l)-ro уровня.

При статистическом анализе временных рядов часто

возникает необходимость, кроме определения основных ха-

рактеристик ряда, оценить зависимость изучаемого показа-

теля yt от его значений, рассматриваемых с некоторым за-

паздыванием во времени. Зависимость значений уровней

временного ряда от предыдущих (сдвиг на 1), предпреды-

дущих (сдвиг на 2) и так далее уровней того же временного

ряда называется автокорреляцией во временном ряду. Для

получения числовой характеристики такой внутренней

зависимости вычисляют взаимную корреляционную функ-

цию между исходным рядом y

t

и этим же рядом, сдвину-

тым во времени на величину х. Такая функция называется

автокорреляционной, она характеризует внутреннюю струк-

туру временного ряда и состоит из множества коэффициен-

тов автокорреляции (нециклических), рассчитываемых по

формуле:

n-r n-r

(и-г)Х>*Уг+г- £j/, 2>f+r

-

(и-

n-r

-*)Tyf-

t=i

(n-r \

2

Zj/f

^t=l )

(71-

n-r

-Г)ТУ1Г-

t=l

(n-r \

2

I>r+r

Vt = l J

(4.18)

Задавая различные значения т = 1, 2,

3,...,

получаем по-

следовательность значений Г\, г2,

r%,....

На практике реко-

мендуется вычислять такие коэффициенты в количестве от

п/А до д/3.

Методы и модели анализа динамики экономических

процессов

163

График автокорреляционной функции называется корре-

лограммом и показывает величину запаздывания, с которым

изменение показателя y

t

сказывается на его последующих

значениях. Величина сдвига т, которому соответствует наи-

больший коэффициент автокорреляции, называется времен-

ным лагом.

В ряде случаев используется упрощенная формула для

вычисления коэффициента автокорреляции:

1 л-т

У({/*-У)(У*+Т -У)

п-х t~i

г

т

= *^1_ , (4.18')

где у— средний уровень ряда (см. формулу (4.14)).

4.4. Тренд-сезонные экономические процессы

и их анализ

Рассмотрим ряд проблем и основных понятий, связанных

с исследованием сезонных колебаний в экономике. Сезон-

ность, как правило, связывается исключительно со сменой

природно-климатических условий в рамках ограниченного

промежутка времени — годового периода. Наиболее ярко

эта связь видна там, где исследуемые процессы прямо связаны

с естественными особенностями того или иного времени года:

в сельском хозяйстве, добывающих отраслях, отраслях легкой

промышленности, обрабатывающих сельскохозяйственную

продукцию, и др. Однако сезонные колебания формируются

не только под влиянием природно-климатических факторов,

но и, пусть в меньшей мере, под влиянием иных особенностей

системы, уходящих корнями в экономику.

Влияние сезонности на экономику вполне очевидно и

проявляется в аритмии производственных и других процессов:

недогрузка производственных мощностей в одни периоды

года и более интенсивное их использование в другие; нерав-

номерное распределение внутри рамок года объемов грузо-

164

Глава 4

оборота и товарооборота и т.д. Не во всех случаях сезон-

ность является следствием действия неуправляемых или

почти неуправляемых факторов. Чаще всего они поддаются

регулированию. Но даже и в тех случаях, когда прямое воз-

действие на процессы, вызывающие сезонные колебания, не-

возможно, необходимо учитывать их действие при совершен-

ствовании технологических, организационно-экономических

процессов и процессов управления. Для того чтобы можно

было целенаправленно влиять на сезонность, необходимо

уметь измерять и анализировать сезонность, уметь предвидеть

развитие процессов, подверженных сезонным колебаниям.

Под сезонными колебаниями понимают регулярные, пе-

риодические наступления внутригодовых подъемов и спадов

производства, грузооборота и товарооборота и т. д., связан-

ных со сменой времени года, а под сезонностью — ограни-

ченность годового периода работ под влиянием того же при-

родного фактора.

Как отмечено выше, упорядоченная во времени последо-

вательность наблюдений экономического процесса называ-

ется временным рядом, и если процесс подвержен периоди-

ческим колебаниям, имеющим определенный и постоян-

ный период, равный годовому промежутку, то мы имеем

дело с так называемым тренд-сезонным временным рядом

(сезонным временным рядом).

Почти всюду, где не оговорено специально, будем рас-

сматривать тренд-сезонный временной ряд {Y

t

), t = l,T, по-

рождаемый аддитивным случайным процессом:

Y

t

=U

t

+V

t

+e

t

, t = VT, (4.19)

где U

t

— тренд;

V

t

— сезонная компонента;

e

t

— случайная компонента;

Г — число уровней наблюдения.

Относительно U

t

предполагается, что это некоторая гладкая

функция, степень гладкости которой заранее неизвестна. Сезон-

ная компонента V

t

имеет период То:

V

t+T

- V

t

(TQ

= 12 для ря-

да месячных данных; Го = 4 — для ряда квартальных данных).

Методы и модели анализа динамики экономических

процесдов

165

Кроме того, известно, что То нацело делит Т, т.е. Т =тхТо,

m — целое число. Очевидно, если То — число месяцев или

кварталов в году, тот — число лет, представленных во вре-

менном ряду {У

(

}. Часто исходные данные тренд-сезонного

временного ряда представляются в виде матрицы {У^} раз-

мера [mxTo]. В этом случае выражение (4.19) перепишется

с учетом введения двойной индексации:

Yij =

U

lj

+V

ij

+z

ij

,

i = l,m, j = l,T

0

. (4.20)

Запишем соотношения, устанавливающие связь между

индексами t и

(£,/):

t

+ 1

j =

t-(i-l)xT

0

; [

1

означает, как и выше, целую часть.

1 J

(4.21)

Постараемся выделить и кратко охарактеризовать зада-

чи,

возникающие при исследовании сезонности вообще и се-

зонных временных рядов в частности. Проблема анализа се-

зонности заключается в исследовании собственно сезонных

колебаний и в изучении того внешнего циклического меха-

низма, который их вызывает. Для исследования сезонных

колебаний вне связи с причинами, их порождающими, оче-

видно, необходимо отфильтровать из временного ряда {Y

t

}

сезонную компоненту V

t

и затем уже анализировать ее ди-

намику. Большинство методов фильтрации построено таким

образом, что предварительно выделяется тренд, а затем уже

сезонная компонента. Тренд в чистом виде необходим и

для анализа динамики сезонной волны.

При исследовании сезонной волны V

t

чаще всего пред-

полагается, что она не изменяется год от года, т.е. Vy =

V

i+

^j,

i + k < m. На самом же деле такое предположение далеко от

действительности, по крайней мере для большинства эконо-

мических процессов. Для сезонной волны характерно изме-

нение со временем как ее размаха, так и формы. В резуль-

тате возникает необходимость в анализе и предсказании

изменений сезонной волны.

166

Глава 4

Перечислим теперь задачи, которые возникают при

исследовании сезонных временных рядов:

1) определение наличия во временном ряду тренда и

определение степени его гладкости;

2) выявление наличия во временном ряду сезонных

колебаний;

3) фильтрация компонент ряда;

4) анализ динамики сезонной волны;

5) исследование факторов, определяющих сезонные коле-

бания;

6) прогнозирование тренд-сезонных процессов.

Объясним суть некоторых понятий и дадим краткую

характеристику каждого пункта. Под степенью гладкости

тренда мы будем понимать минимальную степень полинома,

адекватно сглаживающего компоненту U

t

. Этот пункт ис-

пользуется в некоторых итерационных алгоритмах фильтра-

ции при выделении из временного ряда {У*} его компонент

U

и

V

t

, e

t

.

Выявление наличия во временном ряду сезонных коле-

баний сводится к проверке на случайность остаточного ряда:

{l

t

};

l

t

= Y

t

- U

t

.

Под фильтрацией компонент ряда понимается выделение

из ряда {У

(

} его составляющих U

t

, V

t

, z

t

.

Анализ динамики, или эволюции, сезонной волны может

рассматриваться как процесс решения трех взаимосвязан-

ных задач:

1.

Анализ динамики амплитуды сезонной волны в каж-

дом месяце (квартале, неделе).

2.

Анализ динамики точек экстремума сезонной волны.

3.

Исследование изменений формы волны.

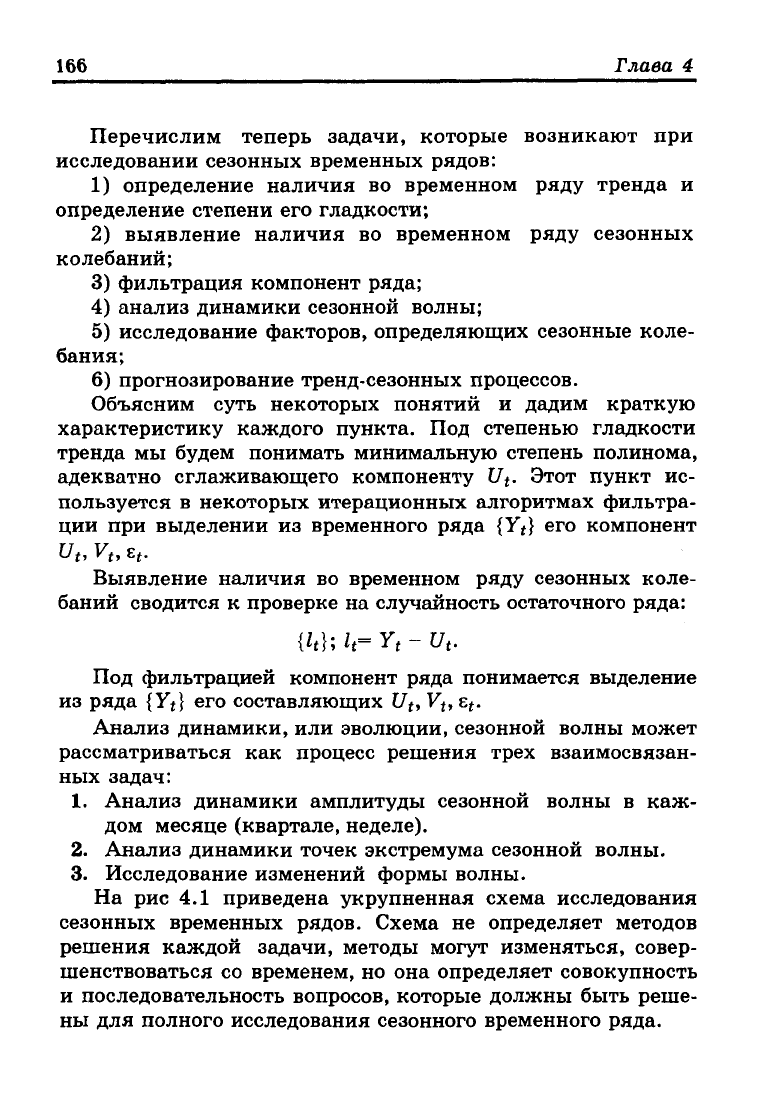

На рис 4.1 приведена укрупненная схема исследования

сезонных временных рядов. Схема не определяет методов

решения каждой задачи, методы могут изменяться, совер-

шенствоваться со временем, но она определяет совокупность

и последовательность вопросов, которые должны быть реше-

ны для полного исследования сезонного временного ряда.

Методы и модели анализа динамики экономических

процессов

167

Выше уже отмечалось, что в каких бы формах ни прояв-

лялась сезонность, в любом случае ее действие отрицательно

сказывается на результатах деятельности предприятия, фирмы,

отрасли, экономики в целом. Управление сезонностью долж-

но опираться на знание законов ее эволюции, на знание внеш-

ней среды, в которой происходит развитие процесса, подвер-

женного сезонным колебаниям.

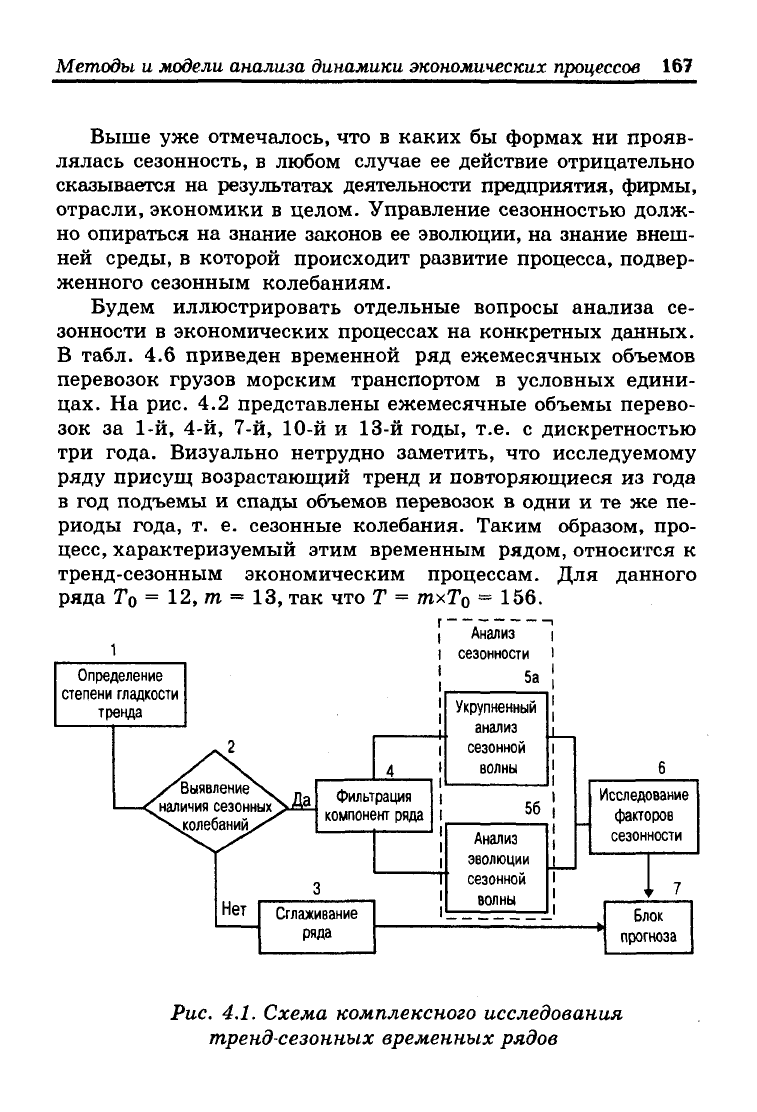

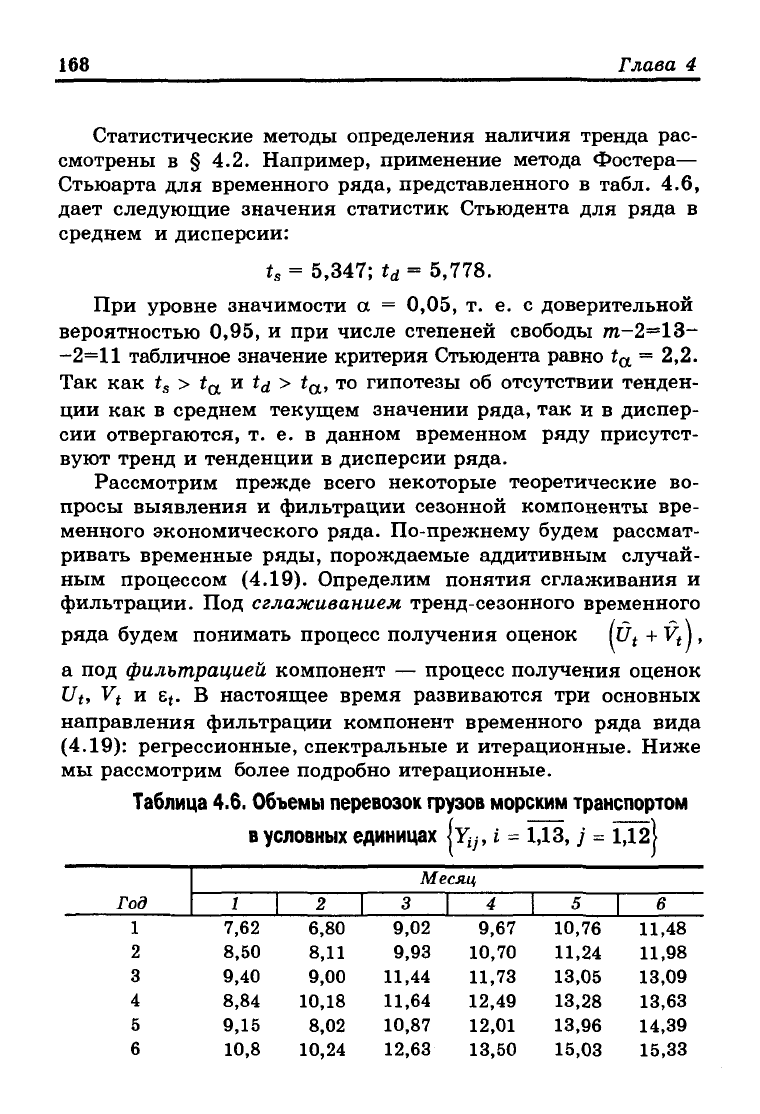

Будем иллюстрировать отдельные вопросы анализа се-

зонности в экономических процессах на конкретных данных.

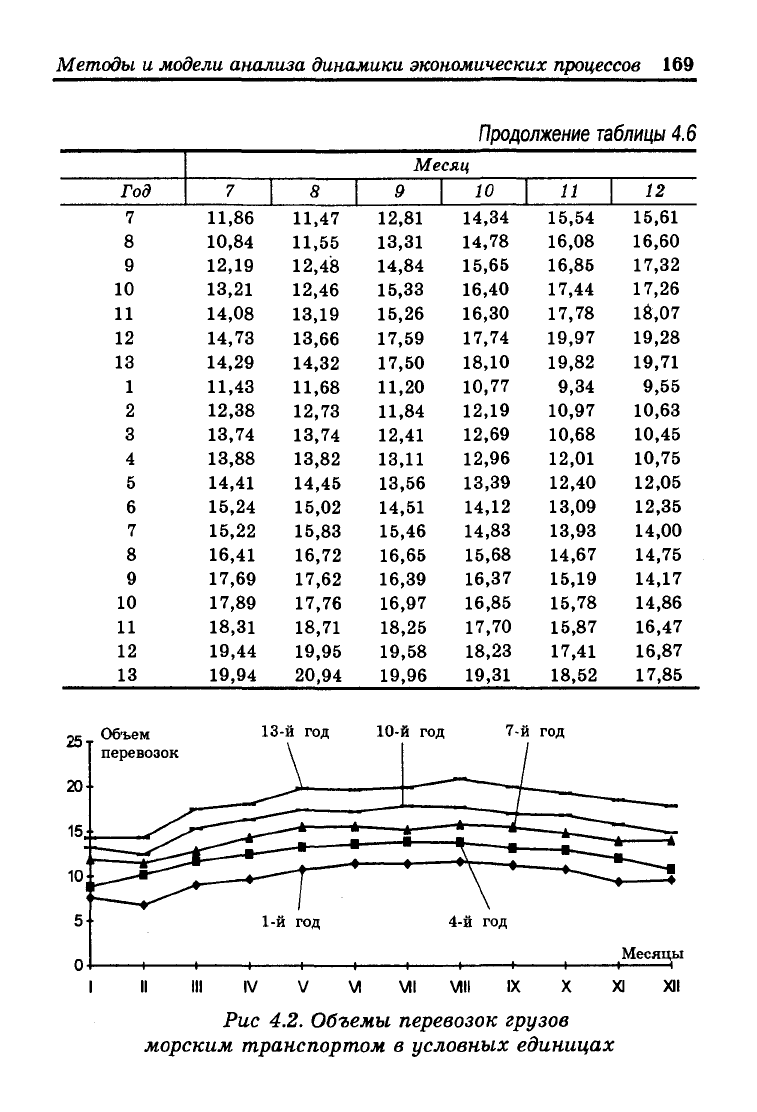

В табл. 4.6 приведен временной ряд ежемесячных объемов

перевозок грузов морским транспортом в условных едини-

цах. На рис. 4.2 представлены ежемесячные объемы перево-

зок за 1-й, 4-й, 7-й, 10-й и 13-й годы, т.е. с дискретностью

три года. Визуально нетрудно заметить, что исследуемому

ряду присущ возрастающий тренд и повторяющиеся из года

в год подъемы и спады объемов перевозок в одни и те же пе-

риоды года, т. е. сезонные колебания. Таким образом, про-

цесс,

характеризуемый этим временным рядом, относится к

тренд-сезонным экономическим процессам. Для данного

ряда Г

0

= 12, ш = 13, так что Т =

тхТ

0

- 156.

1

Определение

степени гладкости

тренда

Анализ

сезонности

5а

Фильтрация

компонент ряда

Укрупненный

анализ

сезонной

волны

56

Нет

Сглаживание

ряда

Анализ

эволюции

сезонной

волны

Исследование

факторов

сезонности

Блок

прогноза

Рис. 4.1. Схема комплексного исследования

тренд-сезонных временных рядов

168 Глава 4

Статистические методы определения наличия тренда рас-

смотрены в § 4.2. Например, применение метода Фостера—

Стьюарта для временного ряда, представленного в табл. 4.6,

дает следующие значения статистик Стьюдента для ряда в

среднем и дисперсии:

t„ = 5,347; t

d

= 5,778.

При уровне значимости а = 0,05, т. е. с доверительной

вероятностью 0,95, и при числе степеней свободы т-2=13-

-2=11 табличное значение критерия Стьюдента равно t

a

= 2,2.

Так как t

s

> t

a

и tj > t

a

, то гипотезы об отсутствии тенден-

ции как в среднем текущем значении ряда, так и в диспер-

сии отвергаются, т. е. в данном временном ряду присутст-

вуют тренд и тенденции в дисперсии ряда.

Рассмотрим прежде всего некоторые теоретические во-

просы выявления и фильтрации сезонной компоненты вре-

менного экономического ряда. По-прежнему будем рассмат-

ривать временные ряды, порождаемые аддитивным случай-

ным процессом (4.19). Определим понятия сглаживания и

фильтрации. Под сглаживанием тренд-сезонного временного

ряда будем понимать процесс получения оценок (0

t

+

V

t

1,

а под фильтрацией компонент — процесс получения оценок

U

t

, V

t

и e

t

. В настоящее время развиваются три основных

направления фильтрации компонент временного ряда вида

(4.19):

регрессионные, спектральные и итерационные. Ниже

мы рассмотрим более подробно итерационные.

Таблица 4.6. Объемы перевозок грузов морским транспортом

в условных единицах JY^,

i =

1,13,;'

= 1Д2|

Месяц

Год

1

2

3

4

5

6

1

7,62

8,50

9,40

8,84

9,15

10,8

2

6,80

8,11

9,00

10,18

8,02

10,24

3

9,02

9,93

11,44

11,64

10,87

12,63

4

9,67

10,70

11,73

12,49

12,01

13,50

5

10,76

11,24

13,05

13,28

13,96

15,03

6

11,48

11,98

13,09

13,63

14,39

15,33

Методы и модели анализа динамики экономических

процессов

169

Продолжение таблицы

4.6

Год

7

8

9

10

11

12

13

1

2

3

4

5

6

7

8

9

10

11

12

13

7

11,86

10,84

12,19

13,21

14,08

14,73

14,29

11,43

12,38

13,74

13,88

14,41

15,24

15,22

16,41

17,69

17,89

18,31

19,44

19,94

8

11,47

11,55

12,48

12,46

13,19

13,66

14,32

11,68

12,73

13,74

13,82

14,45

15,02

15,83

16,72

17,62

17,76

18,71

19,95

20,94

Месяц

9

12,81

13,31

14,84

15,33

15,26

17,59

17,50

11,20

11,84

12,41

13,11

13,56

14,51

15,46

16,65

16,39

16,97

18,25

19,58

19,96

10

14,34

14,78

15,65

16,40

16,30

17,74

18,10

10,77

12,19

12,69

12,96

13,39

14,12

14,83

15,68

16,37

16,85

17,70

18,23

19,31

11

15,54

16,08

16,85

17,44

17,78

19,97

19,82

9,34

10,97

10,68

12,01

12,40

13,09

13,93

14,67

15,19

15,78

15,87

17,41

18,52

12

15,61

16,60

17,32

17,26

18,07

19,28

19,71

9,55

10,63

10,45

10,75

12,05

12,35

14,00

14,75

14,17

14,86

16,47

16,87

17,85

Рис 4.2. Объемы перевозок грузов

морским транспортом в условных единицах

170

Глава 4

Итерационные методы фильтрации. При выделении

(фильтрации) компонент временного ряда с помощью тех

или иных методов неизбежно встает вопрос о «чистоте»

фильтрации, т.е. вопрос о степени близости оценок U

t

и V

t

их истинным значениям U

t

, V

t

. Следует отметить, что пока

ни один из известных методов не обеспечивает необходимой

степени чистоты фильтрации для временных рядов различ-

ной структуры.

Итерационные методы фильтрации составляющих вре-

менного ряда появились в свое время как результат признания

невозможности выделения компонент ряда прямыми мето-

дами. Основная идея итерационных процедур заключается в

многократном применении скользящей средней:

Y

t~Tj2

Y

t+T

0

,/2

Y

t

= —2 2_

(4 22)

1

о

и одновременной оценке сезонной компоненты в каждом

цикле. При этом переход от одного шага итерационной

процедуры к другому может сопровождаться изменением

параметров скользящей средней. Если формулу для сколь-

зящей средней записать в виде

9

Y

i-^~

. (4-23)

то при переходе от одной итерации к другой может проис-

ходить изменение длины участка скольжения 7" и закона

изменения весовых коэффициентов а

т

. В некоторых итера-

ционных методах, кроме того, используется регрессия (как

правило, линейная) исходного ряда Y

t

на преобразованный

в первом шаге ряд Y/ = U

t

.

Итерационные методы отличает простота и удовлетвори-

тельная «чистота» фильтрации компонент ряда. Однако

всем им присущ и весьма существенный недостаток. При-

менение скользящей средней (4.22) и (4.23) приводит к по-