Федосеев В.В. и др. Экономико-математические методы и прикладные модели

Подождите немного. Документ загружается.

Оптимальные экономико-математические модели

141

5.

Что такое задачи целочисленного программирования?

Приведите примеры таких задач и назовите известные

вам методы их решения.

6. В чем сущность задач многокритериальной оптимиза-

ции? Дайте характеристику метода последовательных

уступок.

7.

Опишите общую постановку задачи нелинейного про-

граммирования. В чем суть метода Лагранжа решения

классической оптимизационной задачи?

8. Дайте краткую характеристику задач динамического

программирования и методов их решения.

9. Раскройте основные понятия имитационного моделиро-

вания и перечислите этапы машинной имитации как

экспериментального метода изучения экономики.

10.

В чем суть методов сетевого планирования и управле-

ния? Дайте содержательную характеристику элементов

сетевого графика.

11.

Какие задачи решаются на основе сетевых моделей?

Раскройте сущность сетевого планирования в условиях

неопределенности.

Упражнения

1.

Сформулировать двойственные задачи для задач линей-

ного программирования, приведенных в упражнениях к гл. 2.

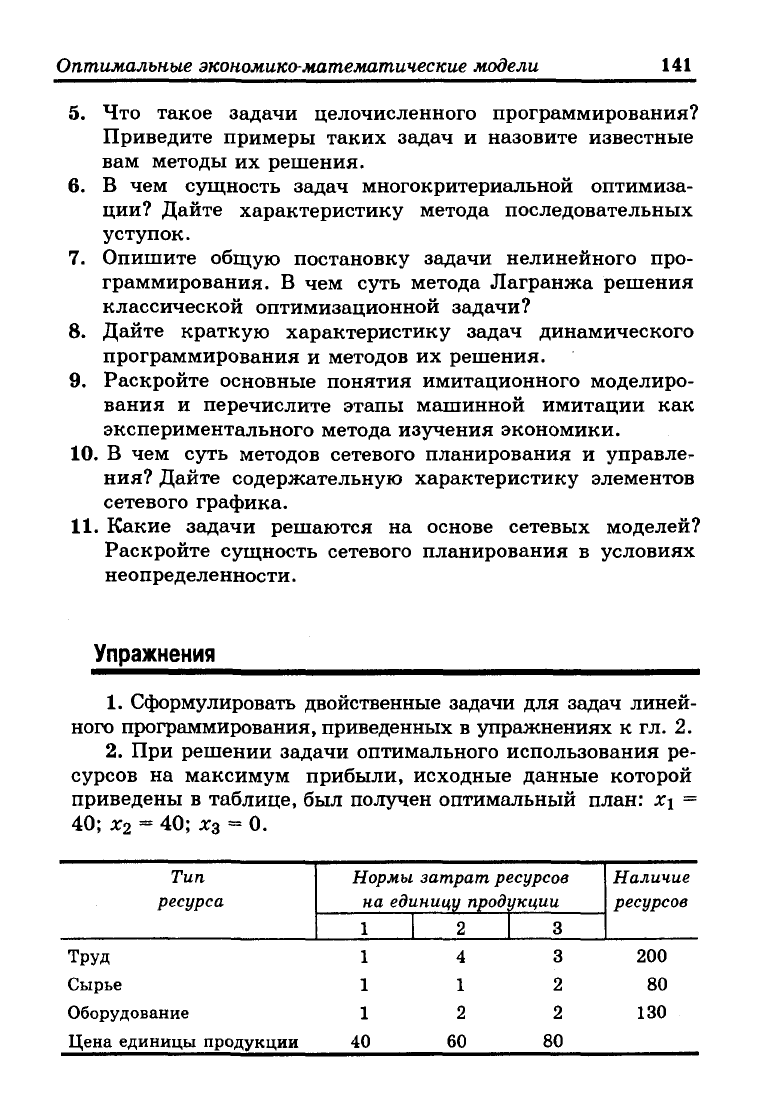

2.

При решении задачи оптимального использования ре-

сурсов на максимум прибыли, исходные данные которой

приведены в таблице, был получен оптимальный план: х\ =

40;

х

2

= 40; х

3

<=

0.

Тип

ресурса

Труд

Сырье

Оборудование

Цена единицы продукции

Нормы затрат ресурсов

на единицу продукции

1

1

1

1

40

2

4

1

2

60

3

3

2

2

80

Наличие

ресурсов

200

80

130

142

Глава 3

а) Сформулировать прямую оптимизационную задачу,

указать оптимальную производственную программу.

б) Сформулировать двойственную задачу и найти ее оп-

тимальный план на основе теорем двойственности.

в) Проанализировать использование ресурсов в оптимальном

плане, найти норму относительной заменяемости дефицитных

ресурсов.

г) Определить, как изменится максимум общей стоимости

продукции и план выпуска при увеличении запасов сырья

на 9 ед. и одновременном уменьшении трудовых ресурсов

на 3 ед.

д) Оценить целесообразность включения в план продук-

ции четвертого вида, если цена единицы этой продукции со-

ставляет 70 ед., а на ее производство расходуется по 2 ед.

каждого типа ресурсов.

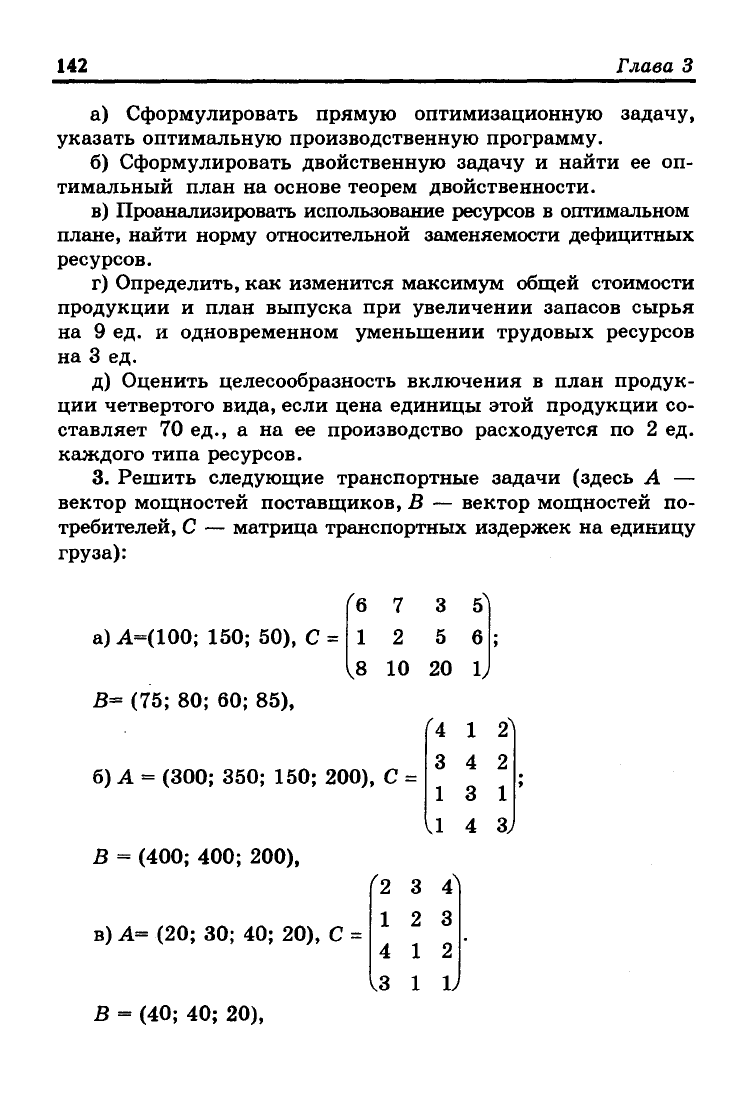

3.

Решить следующие транспортные задачи (здесь А —

вектор мощностей поставщиков, В — вектор мощностей по-

требителей, С — матрица транспортных издержек на единицу

груза):

'6 7 3 5"

а)А=(100; 150; 50), С =

В= (75; 80; 60; 85),

12 5 6

8 10 20 1.

б) А = (300; 350; 150; 200), С =

В = (400; 400; 200),

в) А= (20; 30; 40; 20), С

В = (40; 40; 20),

и

3

1

U

1

4

3

4

2

1

2

1

з)

г

2 3 4

Ч

12

3

4

1 2

13

1 1,

Оптимальные экономико-математические модели 143

4.

Найти целочисленные решения следующих задач ли-

нейного программирования методом Гомори:

а) тахДХ) = Зх

х

+ Зх

2

, б) тахДХ)

xi + Зх

2

> 6,

Зхх + 2х

2

< 36,

х

2

< 13, х\, х

2

>.

0.

= 3xi + 4лг

2

,

3^1 + 2х

2

< 8,

xi + 4*2 < Ю,

х

ъ

х

2

> 0.

5.

С помощью метода Лагранжа найти условный экстре-

мум функционала Z:

а) Z = XiJC

2

при JCI

2

+ х

2

2

= 2;

б) Z = хх

3

+ х

2

3

при xi + х

2

= 2,

«1,

х

2

> 0;

в) Z = хх + х

2

при 1/хх + 1/*2

=

1-

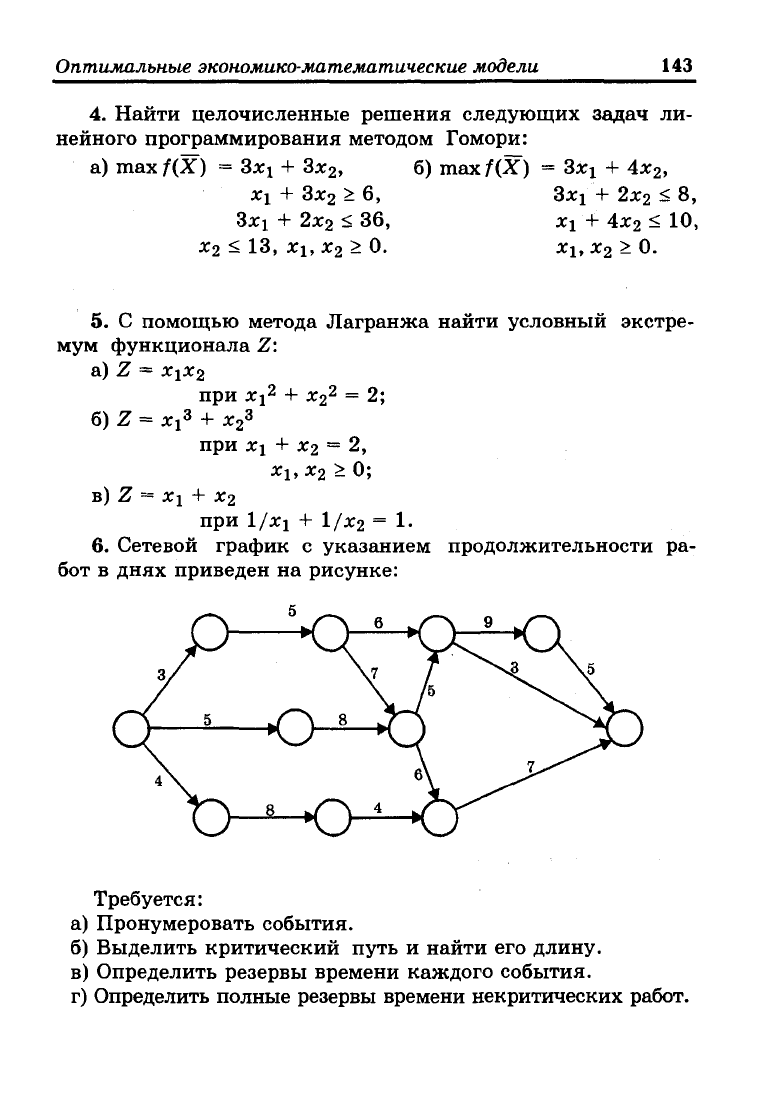

6. Сетевой график с указанием продолжительности ра-

бот в днях приведен на рисунке:

Требуется:

а) Пронумеровать события.

б) Выделить критический путь и найти его длину.

в) Определить резервы времени каждого события.

г) Определить полные резервы времени некритических работ.

Глава 4

МЕТОДЫ И МОДЕЛИ

АНАЛИЗА ДИНАМИКИ

ЭКОНОМИЧЕСКИХ ПРОЦЕССОВ

• Понятия экономических рядов динамики

• Предварительный анализ и сглаживание временных рядов эконо-

мических показателей

• Расчет показателей динамики развития экономических процессов

• Тренд-сезонные экономические процессы и их анализ

4.1.

Понятия экономических рядов динамики

Динамические процессы, происходящие в экономических

системах, чаще всего проявляются в виде ряда последова-

тельно расположенных в хронологическом порядке значе-

ний того или иного показателя, который в своих изменени-

ях отражает ход развития изучаемого явления в экономике.

Эти значения, в частности, могут служить для обоснования

(или отрицания) различных моделей социально-экономиче-

ских систем, в том числе изученных в предыдущих главах.

Они служат также основой для разработки прикладных

моделей особого вида, называемых трендовыми моделями,

которые рассматриваются в гл. 5.

Прежде всего дадим ряд определений. Последователь-

ность наблюдений одного показателя (признака), упорядо-

ченных в зависимости от последовательно возрастающих

или убывающих значений другого показателя (признака),

называют динамическим рядом, или рядом динамики. Если

в качестве признака, в зависимости от которого происходит

упорядочение, берется время, то такой динамический ряд

называется временным рядом. Так как в экономических

процессах, как правило, упорядочение происходит в соответ-

ствии со временем, то при изучении последовательных наблю-

Методы и модели анализа динамики экономических

процессов

145

дении экономических показателей все три приведенных

выше термина используются как равнозначные. Составными

элементами рядов динамики являются, таким образом, циф-

ровые значения показателя, называемые уровнями этих рядов,

и моменты или интервалы времени, к которым относятся

уровни.

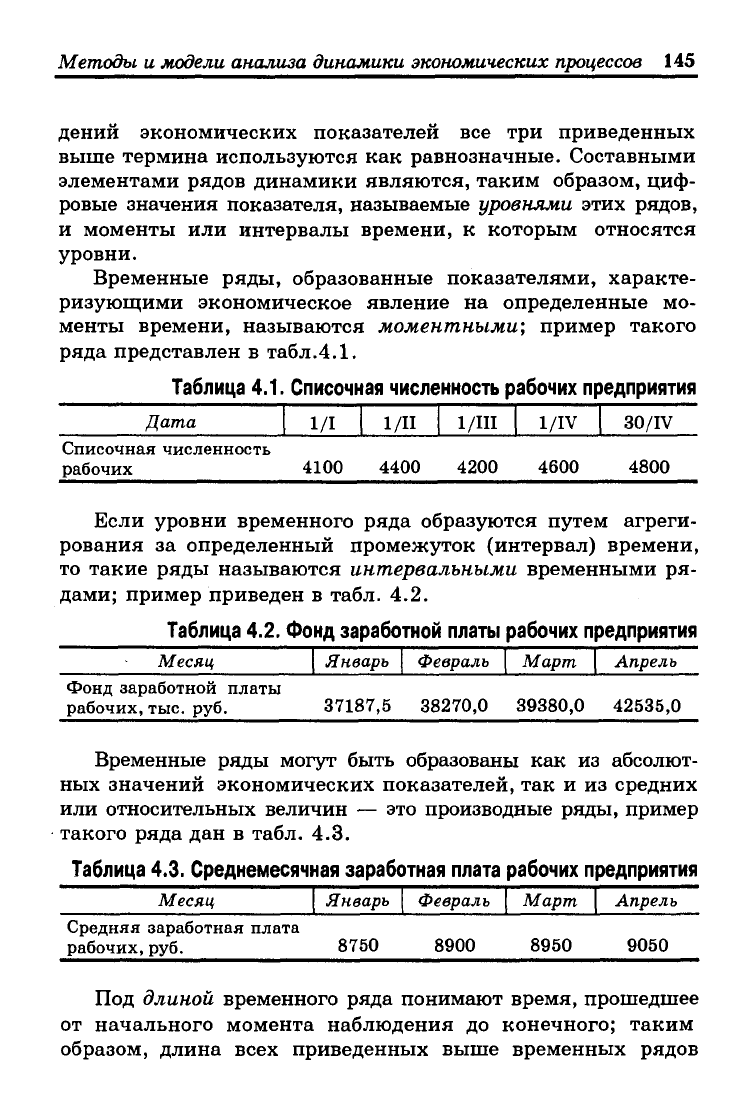

Временные ряды, образованные показателями, характе-

ризующими экономическое явление на определенные мо-

менты времени, называются моментными; пример такого

ряда представлен в

табл.4.1.

Таблица 4.1. Списочная численность рабочих предприятия

Дата

Списочная численность

рабочих

1/1

4100

1/П

4400

1/Ш

4200

1/IV

4600

30/IV

4800

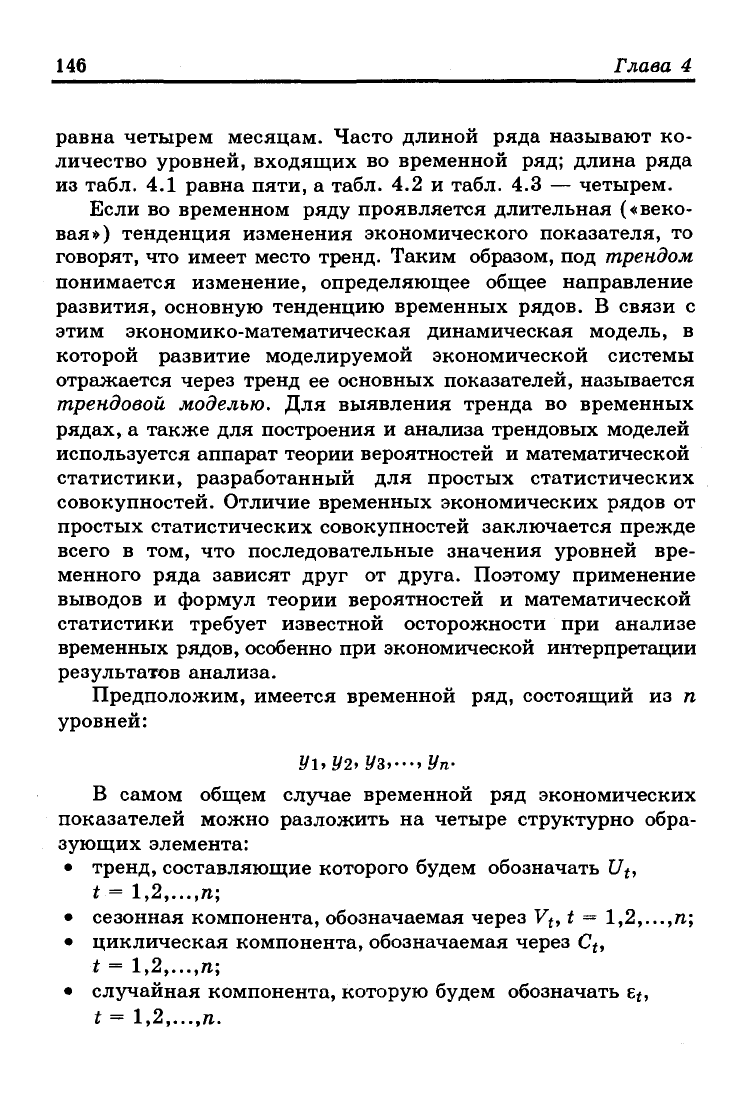

Если уровни временного ряда образуются путем агреги-

рования за определенный промежуток (интервал) времени,

то такие ряды называются интервальными временными ря-

дами; пример приведен в табл. 4.2.

Таблица 4.2. Фонд заработной платы рабочих предприятия

Месяц Январь Февраль Март Апрель

Фонд заработной платы

рабочих, тыс. руб.

37187,5 38270,0 39380,0 42535,0

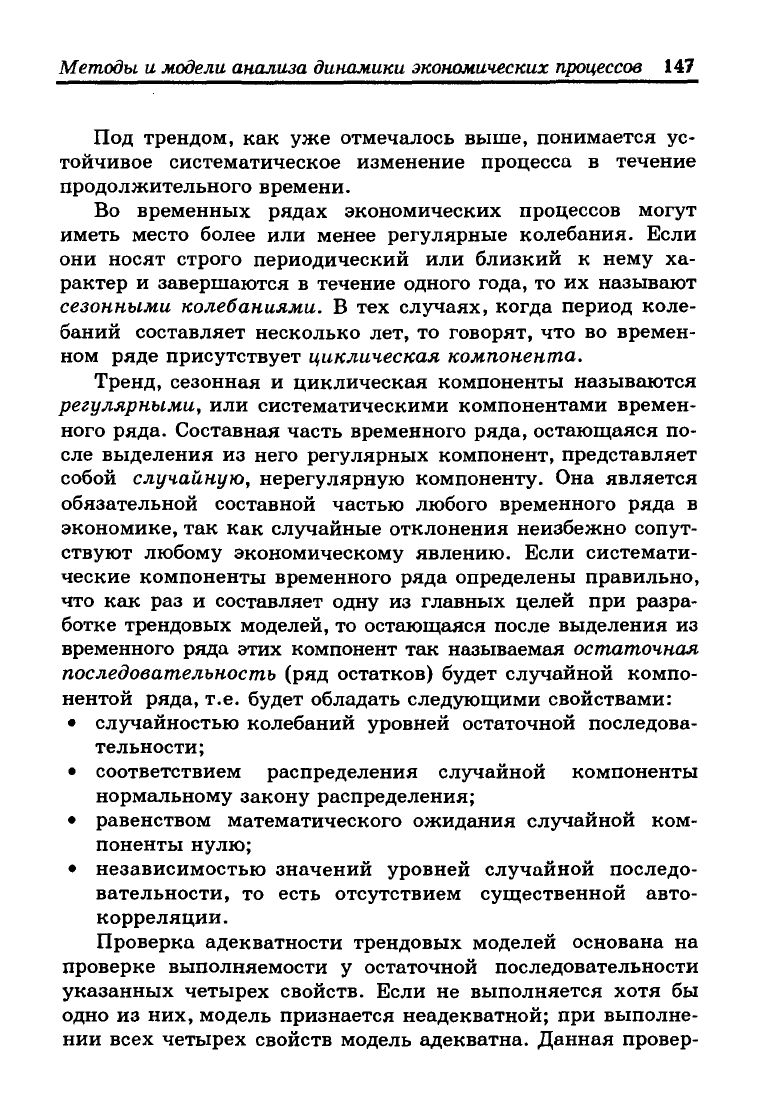

Временные ряды могут быть образованы как из абсолют-

ных значений экономических показателей, так и из средних

или относительных величин — это производные ряды, пример

такого ряда дан в табл. 4.3.

Таблица

4.3. Среднемесячная

зарабс

Месяц Январь

Средняя заработная плата

рабочих,руб. 8750

>тная

плата

Февраль

8900

рабочих

предприятия

Март Апрель

8950 9050

Под длиной временного ряда понимают время, прошедшее

от начального момента наблюдения до конечного; таким

образом, длина всех приведенных выше временных рядов

146 Глава

4

равна четырем месяцам. Часто длиной ряда называют

ко-

личество уровней, входящих

во

временной

ряд;

длина ряда

из табл.

4.1

равна пяти,

а

табл.

4.2 и

табл.

4.3 —

четырем.

Если

во

временном ряду проявляется длительная («веко-

вая») тенденция изменения экономического показателя,

то

говорят,

что

имеет место тренд. Таким образом,

под

трендом

понимается изменение, определяющее общее направление

развития, основную тенденцию временных рядов.

В

связи

с

этим экономико-математическая динамическая модель,

в

которой развитие моделируемой экономической системы

отражается через тренд

ее

основных показателей, называется

трендовой моделью.

Для

выявления тренда

во

временных

рядах,

а

также

для

построения

и

анализа трендовых моделей

используется аппарат теории вероятностей

и

математической

статистики, разработанный

для

простых статистических

совокупностей. Отличие временных экономических рядов

от

простых статистических совокупностей заключается прежде

всего

в том, что

последовательные значения уровней вре-

менного ряда зависят друг

от

друга. Поэтому применение

выводов

и

формул теории вероятностей

и

математической

статистики требует известной осторожности

при

анализе

временных рядов, особенно

при

экономической интерпретации

результатов анализа.

Предположим, имеется временной

ряд,

состоящий

из п

уровней:

Уъ2/2> Уз»---.

Уп-

В самом общем случае временной

ряд

экономических

показателей можно разложить

на

четыре структурно обра-

зующих элемента:

• тренд, составляющие которого будем обозначать

U

t

,

t

= 1,2,. ..,п;

• сезонная компонента, обозначаемая через

V

t

, t = 1,2,...,га;

• циклическая компонента, обозначаемая через

C

t

,

t

= 1,2,. ..,п;

• случайная компонента, которую будем обозначать

е

(

,

t

= 1,2,. ..,п.

Методы и модели анализа динамики экономических

процессов

147

Под трендом, как уже отмечалось выше, понимается ус-

тойчивое систематическое изменение процесса в течение

продолжительного времени.

Во временных рядах экономических процессов могут

иметь место более или менее регулярные колебания. Если

они носят строго периодический или близкий к нему ха-

рактер и завершаются в течение одного года, то их называют

сезонными колебаниями. В тех случаях, когда период коле-

баний составляет несколько лет, то говорят, что во времен-

ном ряде присутствует циклическая компонента.

Тренд, сезонная и циклическая компоненты называются

регулярными, или систематическими компонентами времен-

ного ряда. Составная часть временного ряда, остающаяся по-

сле выделения из него регулярных компонент, представляет

собой случайную, нерегулярную компоненту. Она является

обязательной составной частью любого временного ряда в

экономике, так как случайные отклонения неизбежно сопут-

ствуют любому экономическому явлению. Если системати-

ческие компоненты временного ряда определены правильно,

что как раз и составляет одну из главных целей при разра-

ботке трендовых моделей, то остающаяся после выделения из

временного ряда этих компонент так называемая остаточная

последовательность (ряд остатков) будет случайной компо-

нентой ряда, т.е. будет обладать следующими свойствами:

• случайностью колебаний уровней остаточной последова-

тельности;

• соответствием распределения случайной компоненты

нормальному закону распределения;

• равенством математического ожидания случайной ком-

поненты нулю;

• независимостью значений уровней случайной последо-

вательности, то есть отсутствием существенной авто-

корреляции.

Проверка адекватности трендовых моделей основана на

проверке выполняемости у остаточной последовательности

указанных четырех свойств. Если не выполняется хотя бы

одно из них, модель признается неадекватной; при выполне-

нии всех четырех свойств модель адекватна. Данная провер-

148

Глава 4

ка осуществляется с использованием ряда статистических

критериев и рассмотрена более подробно ниже. Отметим, что

в дальнейшем мы не будем рассматривать циклическую

компоненту временных родов; укажем только, что для мо-

делирования и прогнозирования сезонных и циклических

экономических процессов используются специальные мето-

ды (индексный и спектральный анализы, выравнивание по

ряду Фурье и др.). Методы анализа сезонности и тренд-се-

зонных экономических процессов рассматриваются в § 4.4.

4.2.

Предварительный анализ и сглаживание временных

рядов экономических показателей

Предварительный анализ временных рядов экономиче-

ских показателей заключается в основном в выявлении и

устранении аномальных значений уровней ряда, а также в

определении наличия тренда в исходном временном ряде.

Рассмотрим эти операции более подробно.

Под аномальным уровнем понимается отдельное значение

уровня временного ряда, которое не отвечает потенциаль-

ным возможностям исследуемой экономической системы и

которое, оставаясь в качестве уровня ряда, оказывает суще-

ственное влияние на значения основных характеристик вре-

менного ряда, в том числе на соответствующую трендовую

модель. Причинами аномальных наблюдений могут быть

ошибки технического порядка, или ошибки первого рода:

ошибки при агрегировании и дезагрегировании показателей,

при передаче информации и другие технические причины.

Ошибки первого рода подлежат выявлению и устранению.

Кроме того, аномальные уровни во временных рядах могут

возникать из-за воздействия факторов, имеющих объектив-

ный характер, но проявляющихся эпизодически, очень ред-

ко — ошибки второго рода; они устранению не подлежат.

Для выявления аномальных уровней временных рядов

используются методы, рассчитанные для статистических со-

вокупностей.

Метод Ирвина, например, предполагает использование

следующей формулы:

Методы и модели анализа динамики экономических

процессов

149

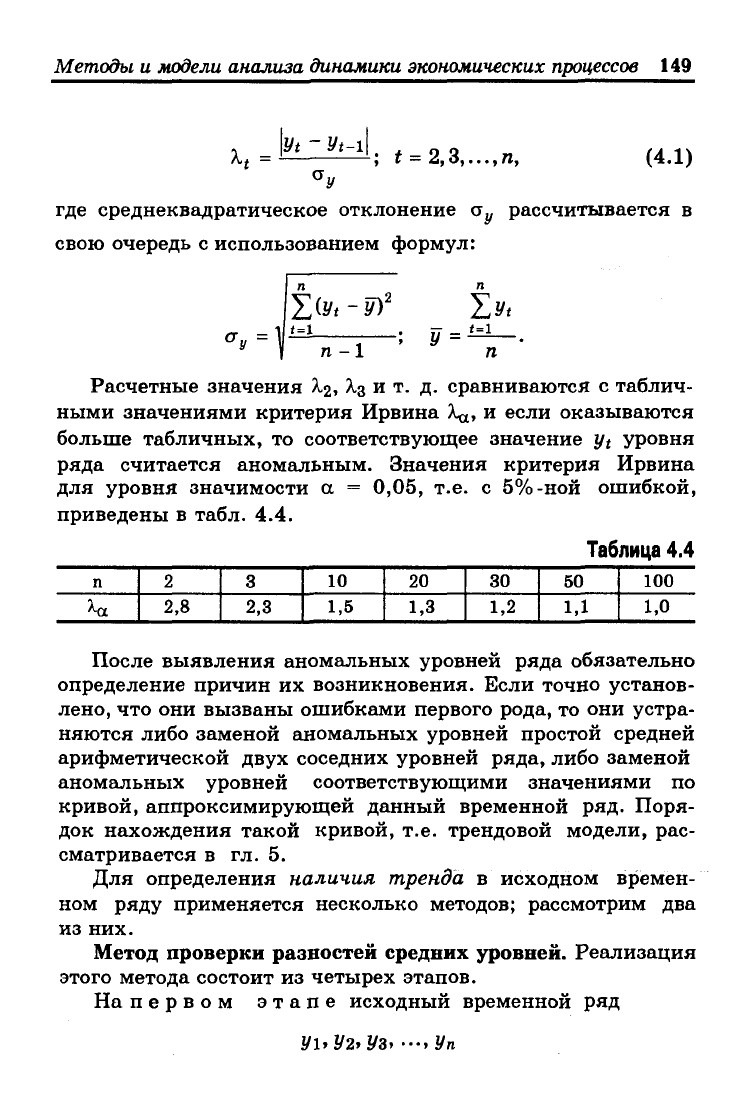

К- . ' = 2,3,...,л, (4.1)

°у

где среднеквадратическое отклонение а

у

рассчитывается в

свою очередь с использованием формул:

п

и

Расчетные значения А.2, ^з

и т

- Д- сравниваются с таблич-

ными значениями критерия Ирвина Ха, и если оказываются

больше табличных, то соответствующее значение yt уровня

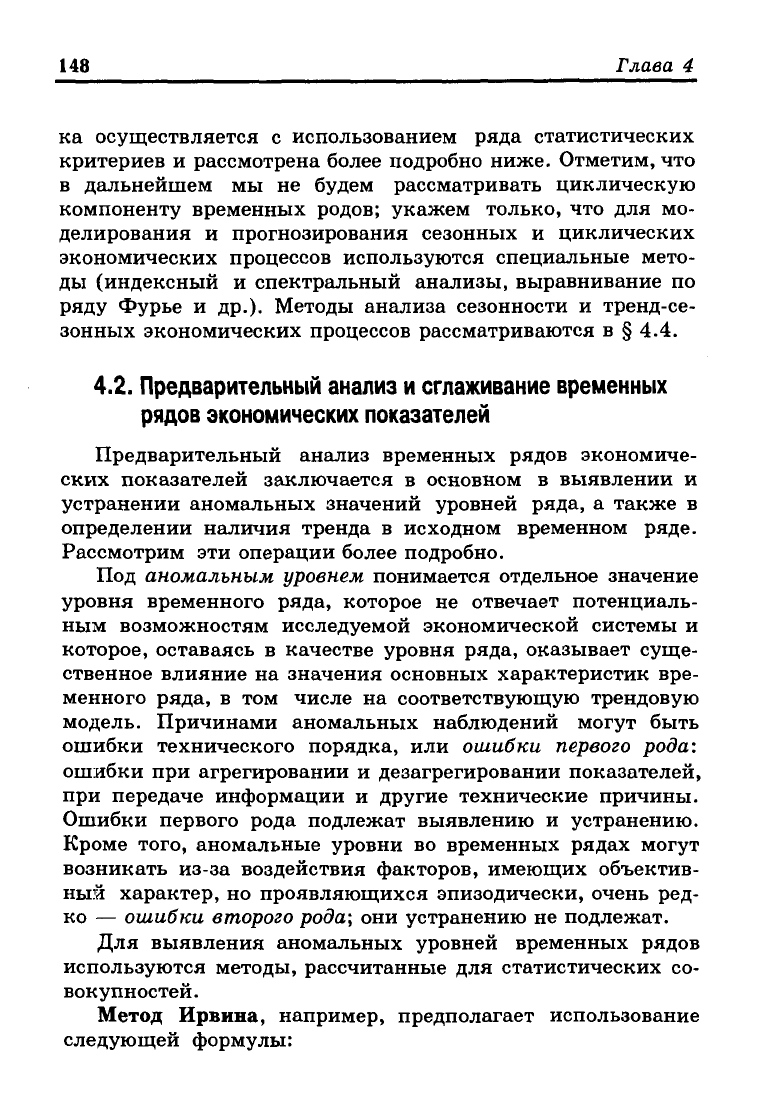

ряда считается аномальным. Значения критерия Ирвина

для уровня значимости а = 0,05, т.е. с 5%-ной ошибкой,

приведены в табл. 4.4.

Таблица 4.4

п

^<х

2

2,8

3

2,3

10

1,5

20

1,3

30

1,2

50

1,1

100

1,0

После выявления аномальных уровней ряда обязательно

определение причин их возникновения. Если точно установ-

лено,

что они вызваны ошибками первого рода, то они устра-

няются либо заменой аномальных уровней простой средней

арифметической двух соседних уровней ряда, либо заменой

аномальных уровней соответствующими значениями по

кривой, аппроксимирующей данный временной ряд. Поря-

док нахождения такой кривой, т.е. трендовой модели, рас-

сматривается в гл. 5.

Для определения наличия тренда в исходном времен-

ном ряду применяется несколько методов; рассмотрим два

из них.

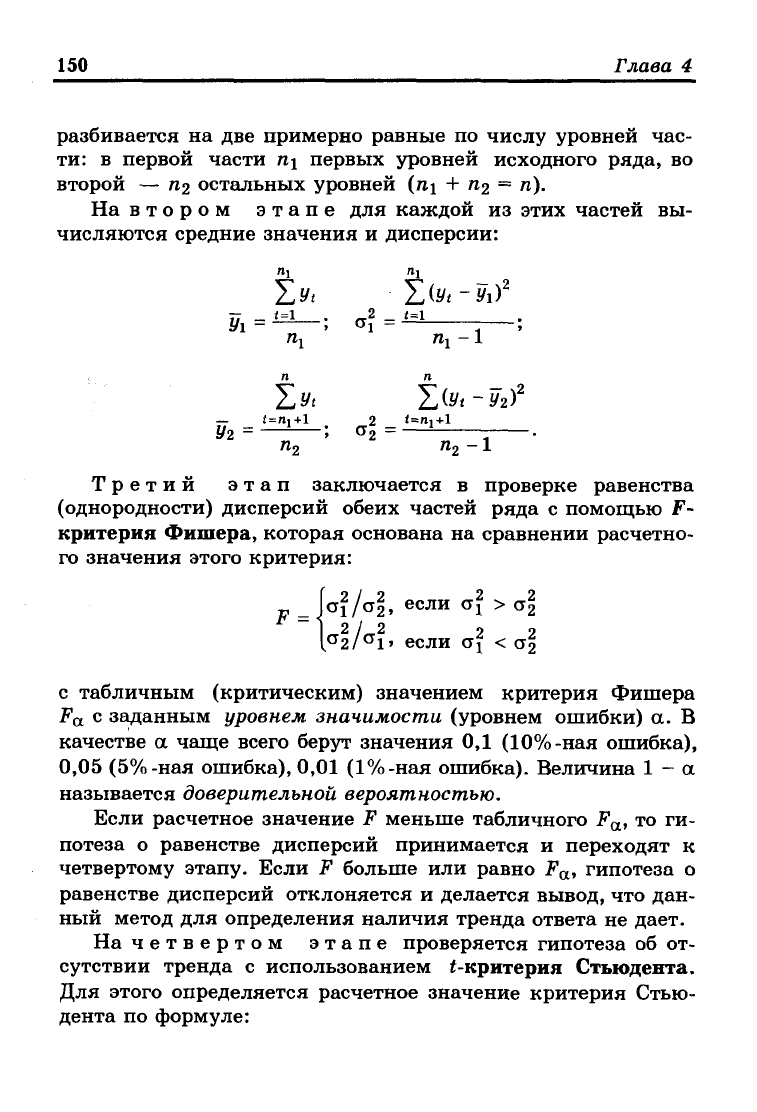

Метод проверки разностей средних уровней. Реализация

этого метода состоит из четырех этапов.

На первом этапе исходный временной ряд

УиУ2>Уз,---,Уп

150

Глава 4

разбивается на две примерно равные по числу уровней час-

ти:

в первой части П\ первых уровней исходного ряда, во

второй — пч остальных уровней

(j%\

+

n<i —

га).

На втором этапе для каждой из этих частей вы-

числяются средние значения и дисперсии:

У\ - , o-j - - ,

Tlj Щ

—

l

л n

— t=ni+l 2 <=ni+l

у

2

=—л—

;

a

2

=—*- .

n

2

n

2

-l

Третий этап заключается в проверке равенства

(однородности) дисперсий обеих частей ряда с помощью F-

критерия Фишера, которая основана на сравнении расчетно-

го значения этого критерия:

F =

\v\hl>

если c

i

>ст

2

|„2/

2 о о

{

a

2f

a

i>

если а! < о~2

с табличным (критическим) значением критерия Фишера

F

a

с заданным уровнем значимости (уровнем ошибки) а. В

качестве а чаще всего берут значения 0,1 (10%-ная ошибка),

0,05 (5%-ная ошибка), 0,01 (1%-ная ошибка). Величина 1 - a

называется доверительной вероятностью.

Если расчетное значение F меньше табличного F

a

, то ги-

потеза о равенстве дисперсий принимается и переходят к

четвертому этапу. Если F больше или равно F

a

, гипотеза о

равенстве дисперсий отклоняется и делается вывод, что дан-

ный метод для определения наличия тренда ответа не дает.

На четвертом этапе проверяется гипотеза об от-

сутствии тренда с использованием t-критерия Стьюдента.

Для этого определяется расчетное значение критерия Стью-

дента по формуле: