Елисеева Т.П. Лекции по ценообразованию

Подождите немного. Документ загружается.

Т.П. Елисеева

ЦЕНООБРАЗОВАНИЕ

Учебно-методическое пособие для студентов всех

специальностей

Минск, 2004

Конспект лекций по дисциплине «Ценообразование»

Темы занятий

1.Цены в механизме функционирования национальной экономики

1.Экономическое содержание цены.

2.Функции цен.

3.Ценообразующие факторы.

4.Схема формирования стоимости с учетом действующих положений по составу затрат и

налогообложению. Модели цен

2.Государственное регулирование цен и ценообразования

1.Формы государственного ценового регулирования.

2.Система государственного ценового регулирования в Республике Беларусь.

3.Закон о ценообразовании, его роль и основные принципы.

4.Ценовое регулирование деятельности монополий.

5.Контроль за соблюдением законодательства о ценообразовании.

3.Методы и стратегии ценообразования

1.Методы ценообразования, основанные на издержках производства.

2.Методы ценообразования, ориентированные на качество и потребительские свойства

продукции.

3.Методы ценообразования, ориентированные на спрос, уровень конкуренции.

4.Рыночные стратегии ценообразования.

4.Цены в экономике предприятия

1.Обоснование себестоимости по статьям расходов.

2.Обоснование сумм прибыли, включаемых в цену.

3.Отражение косвенных налогов и неналоговых платежей в цене продукции.

4.Учет условий поставки в ценах.

5.Планирование прибыли в ценах, определяемых затратным методом.

5.Особенности ценообразования в агропромышленном комплексе

1.Виды и система цен АПК.

2.Дифференциация закупочных цен.

3.Паритет цен на промышленную и сельскохозяйственную продукцию

6.Тарифы на грузовые перевозки

1.Экономическое содержание и особенности транспортных тарифов на грузовые перевозки.

2.Расчет транспортных издержек..

7.Цены и ценообразование на рынке недвижимости

1.Виды цен на недвижимость.

2.Порядок формирования цены на строительную продукцию.

3.Механизм формирования договорной цены на строительную продукцию.

4.Цены на рынке жилья с учетом его потребительских качеств.

8.Особенности ценообразования на рынках потребительских товаров и услуг

1.Свободные розничные цены и их формирование.

2.Цены и тарифы на рынке бытовых услуг.

3.Ценообразование в общественном питании.

9.Ценообразование во внешнеторговой деятельности предприятия

1.Факторы, определяющие уровень и динамику мировых цен.

2.Обоснование цены внешнеторгового контракта.

3.Регулирование внешнеторговых цен в Республике Беларусь.

10.Ценообразование на основных международных рынках товаров и услуг

1.Ценообразование на рынке нефти и нефтепродуктов.

2.Цены на международном рынке машин и оборудования.

3.Особенности формирования цен в мировой торговле сельхозпродукцией

1.Цены в механизме функционирования национальной экономики

1.Экономическое содержание цены.

2.Функции цен.

3.Ценообразующие факторы.

4.Схема формирования стоимости с учетом действующих положений по составу затрат и

налогообложению. Модели цен

В условиях рыночной экономики коммерческий успех любого предприятия или

предпринимателя во многом зависит от правильно выбранной стратегии и тактики ценообразования

на товары и услуги. Сложность ценообразования состоит в том, что цена — категория

конъюнктурная. На ее уровень оказывает существенное влияние комплекс политических,

экономических, психологических и социальных факторов. Сегодня цена может определяться

фактором затрат, а завтра ее уровень может зависеть от психологии поведения покупателей.

Однако, в настоящее время значительная часть предпринимателей нашей страны не имеет

необходимых теоретических и практических знаний сложного механизма ценообразования на товары

и услуги. В результате они зачастую допускают серьезные просчеты при установлении цен, что

немедленно сказывается на конечных финансовых результатах, ведет в ряде случаев к существенным

убыткам, а иногда и к банкротству предприятий.

Чтобы этого не случалось, каждый экономист, каждый предприниматель должен овладеть

теорией и практикой ценообразования.

. В наиболее общем, абстрактном понимании цена есть денежное выражение стоимости товара. В

свою очередь, стоимость товара определяется общественно необходимыми затратами труда при его

производстве.

Когда единица конкретного товара обменивается на определенное количество другого товара, это

последнее становится товарной ценой данного товара.

В Республике Беларусь в настоящее время используются две основные модели цен на

продукцию промышленности, выражаемые следующими формулами:

где С — себестоимость;

П—прибыль;

МЦФ — целевые сборы в местные целевые бюджетные фонды стабилизации экономики

производителей сельскохозяйственной продукции и продовольствия, жилищно- инвестиционные

фонды и целевой сбор на финансирование расходов, связанных с содержанием и ремонтом

жилищного фонда (на 2004 г. в соответствии со статьей 11 Закона Республики Беларусь "О

бюджете на 2001 г." его ставка установлена в размере 1,15 %);

РЦФ — отчисления в республиканский фонд поддержки производителей сельскохозяйственной

продукции, продовольствия и аграрной науки и отчисления средств пользователями автодорог (на

2004 г. в соответствии со статьей 23 Закона Республики Беларусь "О бюджете на 2001 г." его

ставка установлена в размере 3 %, )

А- акциз.

Ценообразование - процесс формирования цен на товары и услуги. Можно выделить две

основные модели ценообразования:

рыночное ценообразование, которое функционирует на основе взаимодействия между спросом

покупателей и предложением продавцов на рынке того или иного товара;

централизованное государственное ценообразование - определение цен государственными

органами, при котором в рамках затратного ценообразования в основу цены закладываются издержки

производства и обращения.

Цены выполняют ряд важнейших функций, связанных с действием объективных

экономических законов в обществе:

*балансирующую, (заключается в формировании важнейших пропорций в экономике, в первую

очередь между спросом и предложением)

*планово-учетную ,(означает, что цены используются как предприятиями, так и

государственными органами для разработки планов, прогнозов. С их помощью осуществляется учет

потребления ресурсов, выпущенной продукции, расчет всех отчетных стоимостных показателей.)

*распределительную и перераспределительную ,(ф-я состоит в распределении национального

дохода и ВВП между предприятиями, отраслями, регионами в результате товарообмена.)

*информационную(ф-я состоит в доведении до всех участников экономики сведений о

конъюнктуре рынка и рыночных ценах.

*Стимулирующую( сущность ее выражается в поощрительном и сдерживающем воздействии

цены на производство и потребление различных видов товаров. Цена оказывает стимулирующее

воздействие на производителя через величину заключенной в ней прибыли.)

*Функция цены как критерия рационального размещения производства.( с помощью механизма

цен для получения более высокой прибыли осуществляется перелив капиталов из одного сектора

экономики в другой и внутри отдельных секторов туда, где норма прибыли более высокая. В

настоящее время капиталы вкладываются преимущественно в торгово-посредническую

деятельность, где их оборот и норма прибыли существенно выше, чем в других отраслях,)

Все названные функции цены взаимосвязаны и взаимодействуют друг с другом, а в ряде случаев

и вступают в противоречие.

Факторы, определяющие колебания цен вверх или вниз от стоимости товара, разделяются

на внутренние, зависящие от самого производителя, от деятельности его руководства и коллектива,

и внешние, не зависящие от предприятия.

К внутренним факторам относятся:

уровень рекламы (чем удачнее, оригинальнее реклама, тем выше может поднять производитель

цену на свои товар);

специфика производимой продукции (чем выше степень ее обработки, чем уникальнее качество,

тем цена выше);

особенности производственного процесса (продукция мелкосерийного и индивидуального

производства имеет более высокую себестоимость и, соответственно, цену; товары массового

производства имеют относительно низкие издержки и не столь высокую цену);

рыночная стратегия и тактика производителя (ориентация на один или несколько рыночных

сегментов);

специфика жизненного цикла продукции;

мобильность производственного процесса;

длительность продвижения товара по цепочке от производителя до потребителя;

организация сервиса при продаже и в послепродажный период;

имидж производителя как на внутреннем, так и на внешнем рынках.

К внешним факторам, влияющим на отклонения цены от стоимости, относятся:

политическая стабильность в стране, где производится товар, и в государствах, где производится

сбыт продукции предприятия;

отсутствие на свободном рынке каких-то необходимых ресурсов (трудовых, материальных,

финансовых);

характер экономической политики государства;

уровень и динамика инфляции;

объем рынка;

объем и специфические черты существующего и перспективного покупательного спроса;

наличие и уровень конкуренции между производителями однородной продукции.

Традиционно цены делятся на такие виды, как отпускные, розничные, закупочные, тарифы.

Оптовые (отпускные) цены — это цены, используемые в расчетах со всеми покупателями,

кроме населения.

Розничные цены — это цены, используемые в расчетах с населением. По своей структуре они

включают отпускную цену предприятия-изготовителя, оптовую надбавку (если в товародвижении

участвует посредник), торговую надбавку.

Закупочные цены — это цены на закупаемую сельскохозяйственную продукцию.

Тарифы — цены на услуги.

В переходный к рынку период можно выделить следующие типы установления цен:

• регулируемые (фиксированные и предельные)- устанавливаются на важнейшую

структурообразующую продукцию (нефть, газ, нефтепродукты, электроэнергию), продукцию

предприятий монополистов, оборонного значения, товары и услуги особой социальной значимости.

Некоторые регулируемые цены установлены ниже экономически обоснованного их уровня,

убыточны для предприятий и государство вынуждено их дотировать за счет бюджетных

средств( квартплата, тарифы электроэнергии и коммунального хозяйства для населения) ;

• свободные (договорные)цены устанавливаются по соглашению сторон _ продавцов и

покупателей, а также на биржах, аукционах, торгах(тендерах) и формируются, в основном под

воздействием соотношения спроса и предложения товара.

Границы между регулируемыми и свободными ценами очень подвижны и постоянно меняются в

зависимости от складывающейся экономической ситуации.

В зависимости от принадлежности товара к определенной отрасли, сфере хозяйства различают

*оптово-отпускные цены на промышленную продукцию,

*закупочные цены на сельскохозяйственную продукцию,

*сметные цены в строительстве,

*тарифы на различные производственные и непроизводственные услуги.

Эти виды цен тесно взаимодействуют между собой.

Схема формирования стоимости с учетом действующих положений по составу затрат и

налогообложению. Модели цен, используемые в практике ценообразования

Для того, чтобы представить структуру различных видов цен, необходимо рассмотреть модели

цен, используемые в промышленности, поскольку именно они выступают основой схемы

формирования стоимости во всех других отраслях.

Стоимость продукции формируется исходя из себестоимости производства продукции, всех

видов установленных налогов и прибыли, качества, потребительских свойств продукции и

конъюнктуры рынка. С учетом действующих в республике нормативных документов можно

выделить две модели цен для производителя продукции, приводимые ниже.

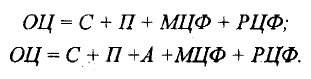

Цена на обычный товар рассчитывается по следующей формуле:

С+П+МЦФ+РЦФ=ОЦ

ОЦ+НДС=ОЦсНДС

где С — себестоимость;

П—прибыль;

МЦФ — целевые сборы в местные целевые бюджетные фонды стабилизации экономики

производителей сельскохозяйственной продукции и продовольствия, жилищно- инвестиционные

фонды и целевой сбор на финансирование расходов, связанных с содержанием и ремонтом

жилищного фонда (на 2004 г. в соответствии со статьей 11 Закона Республики Беларусь "О

бюджете на 2001 г." его ставка установлена в размере 1,15 %);

РЦФ — отчисления в республиканский фонд поддержки производителей сельскохозяйственной

продукции, продовольствия и аграрной науки и отчисления средств пользователями автодорог (на

2004 г. в соответствии со статьей 24 Закона Республики Беларусь "О бюджете на 2004 г." его

ставка установлена в размере 3 %);

ОЦ— отпускная цена изготовителя;

НДС — налог на добавленную стоимость;

ОЦ с НДС — отпускная цена изготовителя с налогом на добавленную стоимость.

Цена на подакцизный товар исчисляется по формуле

С + П+ А + МЦФ + РЦФ =ОЦ

ОЦ+НДС = ОЦсНДС, где А — акциз.

Последовательность включения в отпускную цену сумм сборов, налогов и отчислений из

выручки от реализации продукции определена статьей 47 закона Республики Беларусь "О бюджете

на 2004 г."

Себестоимость. Государственными органами регламентируется порядок отнесения затрат на

себестоимость (в торговле — на издержки обращения). Основные положения по составу затрат,

включаемых в себестоимость продукции (работ, услуг) утверждены Министерством экономики

Республики Беларусь 26 января 1998 г., № 19 - 12 /397. Впоследствии в них были внесены некоторые

изменения и уточнения. Себестоимость продукции (работ, услуг) представляет собой стоимостную

оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья,

материалов, топлива, энергии, основных фондов, нематериальных активов, трудовых ресурсов, а

также других затрат на ее производство и реализацию.

В составе себестоимости можно выделить следующие группы затрат:

• материальные затраты;

• амортизация основных фондов;

• расходы на оплату труда;

• отчисления на социальные нужды (по установленным законодательством нормам в фонд

социальной защиты населения в размере 35 % от фонда оплаты труда);

• налоги и другие обязательные платежи, относимые на себестоимость (в частности, начисляются

в процентах от фонда оплаты труда Чрезвычайный (чернобыльский) налог и отчисления в

государственный фонд занятости (с 2001 г. вносятся единым платежом в размере 5 %), земельный

налог, а также другие установленные налоги и платежи).

В себестоимость продукции включаются следующие затраты:

• расходы на сырье и материалы (кроме возвратных отходов) в пределах норм по действующей

нормативной документации;

• возвратные отходы (вычитаются из себестоимости);

• транспортно-заготовительные расходы;

• топливо и энергия на технологические цели;

• плата по процентам за ссуды (кроме процентов по просроченным и отсроченным ссудам и

ссудам, полученным на восполнение недостатка собственных оборотных средств и приобретение

основных средств и нематериальных активов);

• затраты по сбыту продукции (упаковке, хранению, транспортировке до станции отправления,

погрузке в транспортные средства в случае франкировки цены франко-вагон — станция

отправления);

• командировочные расходы в пределах утвержденных норм;

• потери от брака (в фактической себестоимости) и др.

Названные расходы относятся к материальным затратам. Не относятся к материальным затратам

амортизация, расходы на оплату труда, отчисления на социальные нужды. До 2000 г. понятие

материальных затрат применялось для расчета налога на добавленную стоимость. В настоящее время

практического значения выделение материальных затрат в составе себестоимости не имеет.

Виды выплат по оплате труда, включаемые в себестоимость, указаны в Инструкции о составе

фонда заработной платы и прочих выплат, утвержденной Министерством статистики и анализа 11

декабря 1999 г., № 293 .

В расходы на оплату труда в составе себестоимости включаются следующие затраты:

• выплаты заработной платы за фактически выполненную работу исходя из сдельных расценок,

тарифных ставок, должностных окладов;

• стоимость продукции, выдаваемой в порядке натуральной оплаты;

• выплаты по системам премирования за производственные результаты;

• доплаты и надбавки (например, за работу в ночное время, сверхурочную работу, совмещение

профессий);

• оплата отпусков;

• вознаграждения за выслугу лет, стаж работы;

• суммы, начисленные за выполненную работу лицам несписочного состава;

• другие виды выплат в соответствии с Инструкцией , кроме расходов по оплате труда,

финансируемых за счет прибыли, остающейся в распоряжении предприятий.

За счет прибыли предприятия выплачиваются вознаграждения по итогам работы за год,

материальная помощь, выплаты по системам премирования сверх размеров, предусмотренных

законодательством, надбавки к пенсиям, компенсация удорожания стоимости питания, оплачиваются

дополнительно предоставляемые по коллективному договору (сверх предусмотренных

законодательством) отпуска работникам и т. д.

Прибыль. Размер прибыли, включаемой в стоимость товара или услуги, у производителя

ограничивается в основном при регулировании цен на продукцию предприятий-монополистов, а

также на отдельные виды социально значимой продукции через установление предельного уровня

рентабельности .

Сумма прибыли, включаемой в цену товара, должна быть такой, чтобы, с одной стороны,

обеспечить безубыточность, а с другой —возможность его реализации. При формировании цены

размер прибыли может рассчитываться исходя из плановой рентабельности по формуле П=

СхР/100.

При этом плановая прибыль от реализации продукции будет определяться потребностью

предприятия в прибыли, действующим порядком се распределения и складываться из ряда

составляющих:

* налога на недвижимость, рассчитываемого исходя из установленных ставок и стоимости

производственных фондов, подлежащих налогообложению;

* налога на прибыль, сумму которого можно определить следующим путем:

Нп

=

Прасп / (100 - Сн.л) • Сн.п ,

где Нп — сумма налога на прибыль, р.;

Прасп — прибыль, остающаяся в распоряжении предприятия (без учета льготируемой), р

Сн.п — ставка налога на прибыль, %;

* прибыли, остающейся в распоряжении предприятия. В свою очередь, прибыль, остающаяся в

распоряжении предприятия, должна включать средства на:

* уплату процентов за ссуды, полученные на восполнение недостатка собственных оборотных

средств и на приобретение основных средств и нематериальных активов;

* создание фонда накопления (затраты по финансированию научно-исследовательских, опытно-

конструкторских, проектных и технологических работ, создание и освоение новых технологических

процессов и видов продукции, финансирование строительства новых объектов, расширение,

техническое перевооружение, реконструкцию действующего производства и т.д. в соответствии с

законодательством);

* создание фонда потребления (премии, выплачиваемые за счет средств специального назначения

и целевых поступлений, а также выплаты по системам премирования работников за

производственные результаты сверх размеров, установленных законодательством, вознаграждения

по итогам работы за год, материальная помощь, оплата дополнительно предоставляемых по

коллективному договору отпусков, надбавки к пенсиям и т.д.);

* образование резервов;

* финансирование прироста собственных оборотных средств;

* местных налогов и сборов, уплачиваемых за счет прибыли (транспортный сбор на обновление и

восстановление городского и пригородного пассажирского транспорта, сбор на содержание и

развитие инфраструктуры города и другие, общая сумма которых ограничена в настоящее время 5 %

суммы прибыли, остающейся в распоряжении предприятия);

* дивиденды.

Распределение прибыли может меняться вместе с изменением налогового законодательства,

соответственно будет корректироваться и расчет целевой нормы рентабельности. Он будет иметь

также особенности исчисления в зависимости от характера и вида деятельности предприятия.

Например, в ценообразовании на бытовые, медицинские и некоторые другие трудоемкие услуги

норма рентабельности определяется по отношению к себестоимости обработки (себестоимости без

учета материальных затрат). В этом случае формула расчета нормы рентабельности будет выглядеть

так:

НРсб= П / (Сп - МЗ) х 100,

где НРсб — норма рентабельности по отношению к собственным затратам, %; МЗ — сумма

материальных затрат в себестоимости реализуемой продукции предприятия, р.

В цену товара включаются также так называемые косвенные налоги и платежи (А, МЦФ, РЦФ).

Акциз. В Республике Беларусь многие производимые товары являются подакцизными. Акцизами

облагается следующая продукция:спирт гидролизный технический, спиртосодержащие растворы (за

исключением растворов с денатурированными добавками), алкогольная продукция (спирт питьевой,

водка, ликероводочные изделия, коньяки, вино и иная алкогольная продукция, за исключением

коньячного спирта и виноматериалов), пиво, табачная продукция, нефть сырая, автомобильные

бензины, дизельное топливо, ювелирные изделия, автомобили легковые с объемом двигателя более

2500 см

3

, микроавтобусы.

Ставки акцизов могут быть адвалорными (в процентах от оборота по реализации) или

специфическими (в евро или белорусских рублях на единицу реализованной продукции).

Если ставка акциза установлена в процентах, то акциз включается в цену товара и

рассчитывается по формуле:

А=(С+П)/(100-%А)х%А

Общий норматив отчислений по целевым сборам в местные целевые бюджетные фонды

стабилизации экономики производителей сельскохозяйственной продукции и продовольствия,

жилищно-инвестиционные фонды и целевой сбор на финансирование расходов, связанных с

содержанием и ремонтом жилищного фонда (МЦФ), на 2004 г. установлен по ставке 1,15 % от

объема реализации продукции. В торговле, общественном питании, заготовках эти отчисления

производятся от валового дохода.

Отчисления в МЦФ включаются в цену и рассчитываются по следующей формуле

(С+П+А)/(100-1,15) х 1,15

Отчисления в РЦФ включаются в цену и рассчитываются по формуле

(С+П+А+МЦФ)/(100-3) х 3

Ставка налога на добавленную стоимость установлена в размере 18 и рассчитывается по

формуле:

(С+П+А+МЦФ+РЦФ)/100 х 18

Тема 2.Государственное регулирование цен и ценообразования

1.Формы государственного ценового регулирования.

2.Система государственного ценового регулирования в Республике Беларусь.

3.Закон о ценообразовании, его роль и основные принципы.

4.Ценовое регулирование деятельности монополий.

5.Контроль за соблюдением законодательства о ценообразовании

Фиксированные и предельные цены отнесены к разряду регулируемых цен. В Законе Республики

Беларусь "О ценообразовании" регулируемая цена трактуется как цена, устанавливаемая

соответствующими государственными органами, осуществляющими регулирование

ценообразования, или определяемая субъектом хозяйствования с учетом установленных этими

органами определенных ограничений.

Фиксированная цена — это регулируемая цена, устанавливаемая субъектом ценообразования в

твердо выраженной денежной величине. Например, среди товаров народного потребления сохранена

фиксированная цена на водку белую.

Предельная цена — это регулируемая цена, устанавливаемая по верхнему или нижнему пределу

либо в виде интервальных цен.

Предельные цены определяются и контролируются различными исполнительными органами и

министерствами в соответствии с Указом Президента Республики Беларусь № 285 от 19 мая 1999 г. .

К Указу приложен перечень этих министерств. В 1999 г. постановлением Совета Министров

Республики Беларусь № 943 от 18 июня 1999 г. был утвержден Перечень социально значимых

товаров (работ, услуг) .

Перечень социально значимых товаров, цены на которые регулируются Министерством

экономики Республики Беларусь, утвержден постановлением Министерства экономики Республики

Беларусь № 163 от 30 ноября 1999 г. .

Широкие права по регулированию цен предоставлены облисполкомам и Минскому

горисполкому. Они имеют право устанавливать предельные цены на социально значимую

продукцию для местного потребления по номенклатуре, определяемой исполнительными органами

местной власти; на продукцию субъектов хозяйствования, занимающих доминирующее положение

на местных товарных рынках;

предельные торговые надбавки; предельные наценки предприятий общественного питания и т. д.

В 2000 г. из перечня товаров, цены на которые регулируются Министерством экономики,

облисполкомами и Минским горисполкомом исключен ряд товаров, не производимых в Республике

Беларусь и завозимых из-за ее пределов (растительное масло, рыба и рыботовары, крупа, отдельные

позиции по молочным продуктам и т. д.). Соответствующие изменения были приняты

постановлениями Совета Министров Республики Беларусь № 1561 от 11 октября 2000 г. и

Министерства экономики № 206 от 24 октября 2000 г.

Регулирование цен путем установления их предельных уровней предполагает декларирование

цен, т. е. их регистрацию и утверждение в соответствующих по подчиненности органах

ценообразования. Следует заметить, что в Законе Республики Беларусь "О ценообразовании"

декларирование трактуется лишь как регистрация цен юридическими лицами, занимающими

доминирующее положение на товарных рынках республики, в соответствующих государственных

органах, осуществляющих регулирование ценообразования.

Перечень документов, которые представляются в органы ценообразования для декларирования

цен, определен в Порядке регулирования цен (тарифов) на продукцию (товары, услуги) предприятий-

монополистов, утвержденном постановлением Департамента цен № 145ц от 2 апреля 1993 г.

Одной из разновидностей предельных цен являются так называемые предельные минимальные

(индикативные) цены. Примерный перечень товаров, по которым применяются предельные

минимальные цены, определен постановлением Министерства экономики Республики Беларусь "Об

утверждении перечня предельных минимальных цен" № 59 от 20 марта 2000 г. В соответствии с ним

субъекты хозяйствования, независимо от форм собственности, при заключении договоров на экспорт

товаров, по которым установлены предельные минимальные цены, обязаны устанавливать на эти

товары цены не ниже утвержденных предельных минимальных цен.

Несоблюдение этого положения считается нарушением государственной дисциплины цен и

влечет изъятие у предприятий-нарушителей разницы между предполагаемой выручкой от реализации

товаров по предельным минимальным ценам и фактической выручкой, полученной от их реализации,

и штрафа в таком же размере в валюте.

В настоящее время предельные минимальные цены утверждены на такие виды экспортируемых

товаров, как грибы и ягоды свежие, кожевенное сырье, соль, нефть и нефтепродукты, минеральные

удобрения, лесоматериалы и т. д.

Примером применения нижнего предела цен являются минимальные отпускные цены на винно-

водочные изделия, устанавливаемые Министерством экономики в соответствии с утвержденным

Порядком регулирования цен на алкогольную продукцию.

В соответствии с постановлением Совета Министров Республики Беларусь № 478 от 7 апреля

1999 г. белорусские товаропроизводители могут проводить регистрацию цен на экспортируемую

продукцию собственного производства. Утвержден Порядок заявления регистрационных цен .

Продажа за пределы республики продукции собственного производства по ценам ниже

зарегистрированных допускается в исключительных случаях. Об этом в письменном виде

уведомляется Комитет цен при Министерстве экономики.

Как и в большинстве стран с рыночной экономикой, в Республике Беларусь осуществляется

регулирование цен на продукцию предприятий-монополистов. Утвержден Реестр монополистов.

Принят ряд документов по регулированию монополистической деятельности.

Для предприятий-монополистов могут применяться такие формы ценового регулирования, как

фиксирование цен; установление предельных цен, что предполагает их декларирование;

установление предельного уровня рентабельности.

Предельные уровни рентабельности применяются также при регулировании цен у

производителей на отдельные виды социально значимых товаров.

Поскольку существует государственное регулирование цен, должен осуществляться и

государственный контроль за ценами. 1 февраля 1993 г. постановлением Совета Министров

республики № 51 было утверждено Положение о государственном контроле за соблюдением

дисциплины цен. Впоследствии в дополнение к нему было принято постановление Кабинета

Министров "О повышении эффективности контроля за ценами" № 221 от 2 декабря 1994 г. .

Ответственность за нарушение законодательства Республики Беларусь о ценообразовании

предусмотрена также главой 6 закона "О ценообразовании" , Декретом Президента Республики

Беларусь № 14 от 4 августа 1997 г. , пунктами 1.6 - 1.11 Указа № 285, рядом других документов В

соответствии с этими документами в случае завышения цен в бюджет взыскивается вся сумма

завышения, а также штраф в размере суммы завышения. Если по данному субъекту хозяйствования в

течение года выявлено повторное нарушение цен такого же характера, то размер штрафа возрастает

до двойной суммы завышения цен.

Превышение установленных предельных индексов изменения цен влечет взыскание в бюджет

дохода, полученного в результате превышения, а также штрафа в двойном размере.

Реализация товаров с нарушением установленного порядка регистрации цен, отсутствие

экономических расчетов, подтверждающих уровень применяемых цен, влекут наложение штрафа в

размере до 30 % стоимости реализованных товаров (работ, услуг).

В частности, в настоящее время субъекты хозяйствования на продукцию собственного

производства составляют плановые калькуляции с расшифровками статей затрат (материальных,

трудовых, накладных расходов), на ввозимую из-за пределов республики продукцию (товары)

импортного производства — расчеты отпускных цен. Экономические расчеты производятся по

каждому наименованию продукции. Калькуляции и расчеты отпускных цен на импортную

продукцию с покупателями не согласовываются. При перепродаже продукции на территории

республики экономические расчеты, обосновывающие уровень применяемых оптовых и торговых

надбавок, не требуются.

Установлены также санкции за неправильное документальное оформление цен (отсутствие

основания цены в товарно-сопроводительных документах и т. п.). За такого рода нарушения

дисциплины цен предусмотрен штраф в размере до 10 % стоимости товаров. Основанием отпускной

цены могут быть протокол согласования цены, номер и дата утверждения декларации цены (для

предельных цен), номер и дата акта уценки (по товарам, подвергшимся уценке).

За несоблюдение предельных минимальных цен (реализацию продукции ниже этих цен)

предусмотрены санкции в виде взимания в бюджет разницы между фактически полученной

выручкой и выручкой по минимальным индикативным ценам.

Предусмотрено также наложение штрафов на должностных лиц (руководителей юридических

лиц) и индивидуальных предпринимателей в размере до 40 минимальных заработных плат, а при

повторном нарушении — до 80 минимальных заработных плат.

Тема 3.Методы и стратегии ценообразования

1.Методы ценообразования, основанные на издержках производства.

2.Методы ценообразования, ориентированные на качество и потребительские свойства

продукции.

3.Методы ценообразования, ориентированные на спрос, уровень конкуренции.