Елисеева Т.П. Лекции по ценообразованию

Подождите немного. Документ загружается.

4.Рыночные стратегии ценообразования.

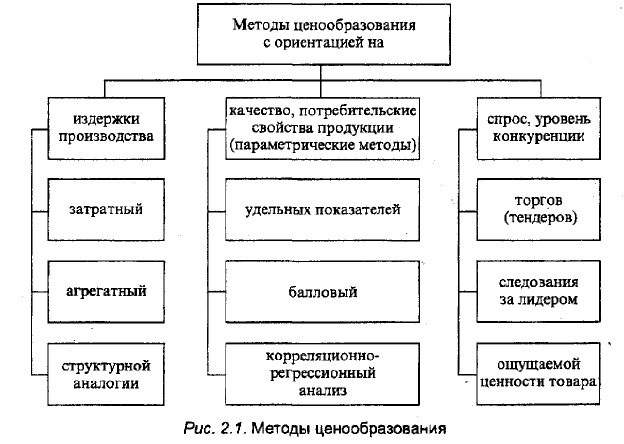

3.1.Методы ценообразования, основанные на издержках производства

Основу методологии ценообразования составляют методы обоснования цен, которые базируются

на основных ценообразующих факторах (рис)

Одним из наиболее распространенных методов ценообразования, ориентированных на издержки

производства в отечественной практике, является затратный метод. Суть его заключается в том,

что к рассчитанной себестоимости единицы продукции добавляется заданный размер прибыли и

косвенные налоги, отчисления во внебюджетные фонды, непосредственно увеличивающие цену.

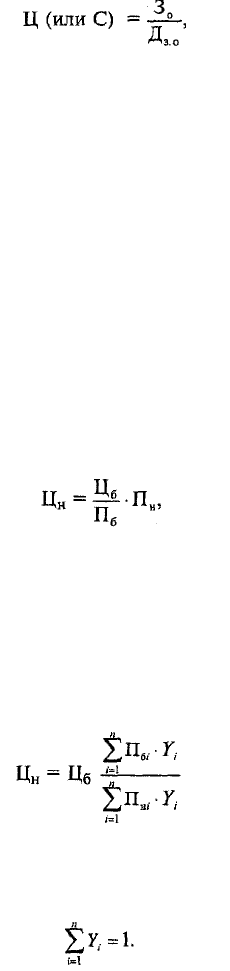

Расчет при этом можно выразить формулой

ц=с+п+н,

где С — себестоимость единицы товара; П — прибыль в расчете на единицу товара.;

Н — косвенные налоги и отчисления в цене товара.

Затратный метод является достаточно популярным не только в отечественной, но и в зарубежной

практике ценообразования. Это связано с рядом причин. Во-первых, производители всегда лучше

осведомлены о своих затратах, чем о потребительском спросе, поэтому затратный метод считается

достаточно простым. Во-вторых, по мнению специалистов, этот метод является наиболее

справедливым как по отношению к продавцам, так и к покупателям. При достаточно высоком спросе

продавцы не наживаются за счет покупателей и вместе с тем имеют возможность получить

необходимую прибыль для нормальной деятельности.

Наряду с достоинствами затратный метод имеет и недостатки, связанные с невозможностью

учета в цене потребительских свойств товаров, конъюнктуры рынка. В отечественном

ценообразовании затратный метод применяется при обосновании цен на принципиально новую

продукцию, когда их невозможно сопоставить с ценами ранее выпускаемой продукции и величина

спроса недостаточно известна; продукцию, производимую по разовым заказам, с индивидуальным

характером производства (строительные объекты, проектные работы, опытные образцы); на товары,

услуги, на которые спрос ограничен платежеспособностью населения (ремонтные услуги, продукты

первой необходимости); продукцию предприятий-монополистов; во внутрипроизводственном

ценообразовании и некоторых других случаях.

Агрегатный метод применяется по товарам, состоящим из сочетаний отдельных изделий

(мебельные гарнитуры, столовые сервизы), а также продукции, собранной из унифицированных

элементов, узлов, деталей (станки, оборудование определенного типа, семейства автомобилей,

тракторов). Цена, рассчитанная этим методом, представляет собой сумму цен отдельных

конструктивных элементов или изделий, которые уже ранее были определены с добавлением затрат

по их сборке или компоновке.

Метод структурной аналогии эффективен в производствах и сферах с широкой номенклатурой

выпускаемых однотипных изделий, услуг или работ (ремонтные услуги, детали различных

типоразмеров). Для того чтобы установить цену на новый вариант изделия, определяют структурную

формулу цены по ее аналогу. С этой целью используют фактические (или статистические) данные о

доле основных видов затрат в цене или себестоимости аналогичного товара. Если имеется

возможность точно определить по новому товару один из основных элементов затрат (материальные

затраты по рабочим чертежам и нормам расхода, оплата труда), то, используя структуру

аналогичного товара, несложно рассчитать ориентировочную цену. При этом можно использовать

следующую формулу:

где Ц (или С) — цена или себестоимость нового изделия, р.; 3„ — абсолютное значение

основного вида затрат при производстве нового изделия, р.; Дэ.о — доля основного вида затрат в

цене (или себестоимости) нового изделия, коэффициент.

3.2. Методы ценообразования, ориентированные на качество и потребительские

свойства продукции

Во многих случаях, когда в цене важно учесть качественные параметры продукции, прибегают к

другой группе методов, которые часто называют параметрическими. Всех их объединяет один

принцип: чем лучше качество, тем выше цена.

По многим видам сложнотехнической продукции Можно выделить один основной качественный

показатель, от которого будет зависеть цена (мощность, производительность, содержание основного

компонента). Частное от деления цены на значение главного показателя (параметра) качества

изделия характеризует удельную цену. Удельные цены используются в одном из наиболее простых

из числа параметрических методов ценообразования —методе удельных показателей. В этом случае

цена нового изделия может быть рассчитана так:

где Цн — цена нового изделия, р.; Цб — цена изделия, принятого за базу сравнения, р.;

Пб и Пн — значения основного качественного параметра соответственно по базовому и новому

изделиям, натуральные единицы измерения.

В качестве базового изделия выбирается наиболее сопоставимое по потребительским свойствам,

конструкции, технологии производства.

Если в цене необходимо учесть несколько потребительских свойств, имеющих разное значение

для потребителя, то используется следующая формула:

где Пнi, и Пбi — значения i-го потребительского свойства соответственно нового и базового

изделий, натуральные единицы измерения; Yi, — коэффициент весомости i -го качественного

параметра в долях единицы; п — количество оцениваемых качественных параметров.

В случае, если кроме основного требуется учесть в цене и некоторые второстепенные показатели

качества, дополнительно рассчитываются доплаты (или скидки), отражающие изменение других

потребительских свойств нового изделия. Такая система широко распространена в ценообразовании

на машины и оборудование, сельскохозяйственное сырье, где, например, используется система

надбавок и скидок, за содержание крахмала в картофеле, производство экологически чистых

продуктов, Некоторые потребительские свойства изделий не поддаются непосредственному

количественному измерению и не имеют определенных показателей качества. К ним можно отнести,

например, вкусовые, эстетические свойства, дизайн, соответствие направлениям моды. Учесть в

ценах такие показатели качества позволяет балловый метод. Он применяется при обосновании цен

на такую продукцию, как продовольственные товары, швейные, парфюмерно-косметические,

табачные изделия, часы, оптико-механические приборы и другую продукцию.

Чтобы определить цену балловым методом, прежде всего нужно выбрать показатели качества

изделия, которые имеют важное значение для потребителя. Затем формируется комиссия из

нескольких независимых экспертов, оценивающих каждый качественный параметр товара в баллах

по заранее установленной шкале. Для расчета необходимо выбрать аналог (или базовое изделие), с

которым будет сравниваться товар, требующий установления цены. Если оцениваемые показатели

качества неравнозначны для покупателей, их можно проранжировать и ввести в расчет показатели

значимости (весомости). Таким образом, цену нового изделия можно рассчитать по формуле

где Ббi, и Бнi,- — балловая оценка i-ro качественного параметра соответственно по базовому и

новому изделиям; Yi; — коэффициент весомости i -ГО качественного параметра в долях единицы; п

— количество оцениваемых качественных параметров.

Установить зависимость цены от нескольких качественных параметров продукции и выразить ее

в виде эмпирической формулы позволяет также метод корреляционно-регрессионного анализа. Его

применение дает возможность определять цену как на новую продукцию, так и на аналогичные

конкурирующие изделия.

Использование корреляционно-регрессионного анализа для обоснования цен предполагает

наличие определенных условий: изделия должны быть четко классифицированы по

соответствующим параметрическим группам; в каждой параметрической группе продукции из всех

технико-экономических параметров необходимо выделить параметры, оказывающие наибольшее

воздействие на цену; для каждой параметрической группы изделий свойственна конкретная форма

связи цены с параметрами, которую необходимо выявить.

При отборе технико-экономических параметров для составления уравнения зависимости должен

соблюдаться ряд требований. Отобранные параметры должны быть зафиксированы в спецификациях,

стандартах или технических условия. По оборудованию, например, это могут быть показатели

мощности, грузоподъемности, производительности, серийности продукции, коэффициенты

ремонтной сложности, унификации и др. Совокупность этих параметров должна достаточно полно

характеризовать конструктивные, технологические и эксплуатационные свойства изделий, входящих

в параметрический ряд, иметь тесную корреляционную связь с ценой. Кроме того, параметры не

должны быть взаимозависимы. В общем виде функцию цены можно выразить в следующем виде:

Цн =f(x1,x2,х3,...,Xn),

где (х1, x2, хз, ..., Хп) — технико-экономические параметры изделий, натуральные единицы

измерения.

На практике возможно использование как линейной, так и линейно-степенной, степенной,

показательной, гиперболической и других функций. Последовательное решение задачи методом

корреляционно-регрессионного анализа предполагает экономическую постановку задачи,

статистическую оценку исходной информации, нахождение и оценку надежности уравнения

зависимости, экономическую интерпретацию полученного уравнения.

Описанные параметрические методы ценообразования имеют разновидности и могут

выражаться специальными формулами расчета цен, которые распространены и общепризнаны на

отдельных товарных рынках.

3.3. Методы ценообразования с учетом спроса и уровня конкуренции

Самостоятельную группу представляют методы определения исходной цены с учетом спроса

на товар и уровня конкуренции на рынке. Эти методы характерны для развитых, конкурентных

рынков. В их число входит получивший довольно широкое распространение в республике метод

торгов (биржевых, аукционных, тендерных).

В ходе тендерных торгов покупатель объявляет конкурс для продавцов на товар с

определенными технико-экономическими характеристиками. Товаром при этом могут выступать

государственные и военные заказы, партии сырья, уникальное оборудование, строительство

объектов производственного или непроизводственного назначения.

Цены, устанавливаемые на торгах, зависят от следующих фактов:

* целей и задач, которые ставит предприятие — участник торгов. Они могут быть разными,

начиная с максимизации прибыли и кончая выживаемостью на рынке. Если, предположим, фирма

преследует цель выжить, она будет предлагать максимально низкую цену;

* внутренних возможностей предприятия с точки зрения наличия достаточных производственных

мощностей, рабочей силы, финансовых ресурсов, необходимых для выполнения заказа;

* возможностей выигрыша торгов при различных уровнях цен. Это требует от предприятия

хорошего знания конкурентов, количества участников торгов, информации о предыдущих торгах.

Если, например, ожидается большое количество участников торгов, то чтобы их выиграть,

необходимо большее снижение цены.

В результате торгов контракт получает та фирма или предприятие, которое предложит

минимальную цену, обеспечит требуемое качество и короткие сроки исполнения заказа.

На рынках многих товаров, где спрос характеризуется относительно низкой эластичностью,

отсутствует острая конкуренция, довольно успешно применяется метод следования за лидером.

Суть его сводится к тому, что предприятия, фирмы при назначении своих цен ориентируются в

первую очередь на цены конкурентов. Практически единые цены действуют на многих сырьевых

рынках (бумаги, черных и цветных металлов, удобрений), на рынках товаров широкого

потребления. При этом продавец может отклонять свою цену от цены лидера, но в определенных

пределах, которые оправданы качественными достоинствами товара. Допустимо также, что более

высокие цены могут иметь мелкие предприятия. В других случаях крупные предприятия-лидеры

могут объявить "войну цен" и, пользуясь своими преимуществами в объемах продаж, опираясь на

мощную сбытовую сеть, неизбежно вытеснят предприятие-аутсайдера с рынка.

При использовании метода ощущаемой ценности товара цена учитывает в первую очередь

спрос, т.е. то, сколько покупатель готов заплатить за предлагаемый товар с определенными

потребительскими свойствами. Высокая цена устанавливается тогда, когда спрос относительно

велик, а низкая — когда спрос снижается. Затраты при этом имеют второстепенное значение и

рассматриваются лишь как ограничительный параметр снижения цены.

половозрастному составу группы могут оказаться различными по жизненному циклу семьи, и

этот параметр повлияет на оценки вероятности покупки.

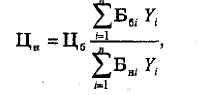

Метод ван Вестендорпа предусматривает другой характер вопросов в оценке цены товара. Вот

их примерный перечень.

1. Как вы считаете, какая цена за этот товар является настолько высокой, что вы не станете его

покупать?

2. А какая цена этого товара кажется вам настолько низкой, что встает вопрос о его качестве?

3. Какая минимальная цена этого товара кажется вам высокой, но за которую его все-таки

возможно купить?

4. За какую цену вы купили бы этот товар, считая это весьма выгодной покупкой?

В результате обработки числовых значений ответов покупателей на эти четыре вопроса

выделяется шесть оценок распределения:

* слишком дорого;

* слишком дешево;

* дорого;

* недорого;

* дешево;

* недешево.

Полученные оценки можно изобразить в виде линейного графика (рис. 2.2). По оси х

откладываются значения цены, по оси у — накопленный процент респондентов.

Анализ графика показывает, что пересечение линий "дорого" и "дешево" дает точку, которая

называется точкой безразличия (IDPP — indifference price point). Она соответствует цене, которую

большинство покупателей не считает дорогой или дешевой, им безразлично. Пересечение линий

"слишком дорого" и "слишком дешево" дает точку оптимальной цены (ОРР — optimum price point),

т.е. это значение, при котором меньше всего покупателей отвергают товар из-за его высокой цены.

Точка пересечения линий "слишком дешево" и "недешево" дает предельную дешевизну (РМС —

point of marginal cheapness), а пересечение линий "слишком дорого" и "недорого" дает точку

предельной дороговизны (РМЕ — point of marginal expensiveness).

Реализация целей предприятия соответственно ситуации, складывающейся на рынке за

определенный период времени, может потребовать корректировки исходной цены товара, выбора

варианта ее последующего изменения. Для этого можно использовать различные рыночные

стратегии ценообразования.

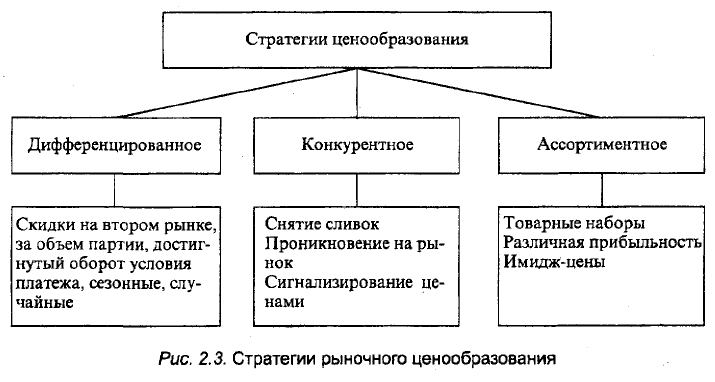

3.4. Рыночные стратегии ценообразования

Стратегия — это выбор предприятием определенной динамики изменения исходной цены

товара, направленный на получение наибольшей прибыли в рамках планируемого периода.

Рассмотрим один из вариантов классификации стратегий ценообразования, предложенный

известным американским экономистом Джерардом Дж-Тэллисом.

Рыночные стратегии ценообразования подразделяются на три вида: дифференцированное,

конкурентное и ассортиментное ценообразование (рис.2.3). Такое деление основывается на цели

предприятия, неоднородности покупателей, в результате чего один и тот же товар может быть

продан по разным ценам. Каждый из перечисленных видов стратегий, в свою очередь, включает

несколько частных стратегий. Остановимся подробнее на тех стратегиях, которые используются и

могут использоваться в условиях формирующихся рынков в республике. Их применение даст

возможность предприятиям расширять объем сбыта продукции и получать за счет этого большую

прибыль.

4.Цены в экономике предприятия

1.Обоснование себестоимости по статьям расходов.

2.Обоснование сумм прибыли, включаемых в цену.

3.Отражение косвенных налогов и неналоговых платежей в цене продукции.

4.Учет условий поставки в ценах.

5.Планирование прибыли в ценах, определяемых затратным методом.

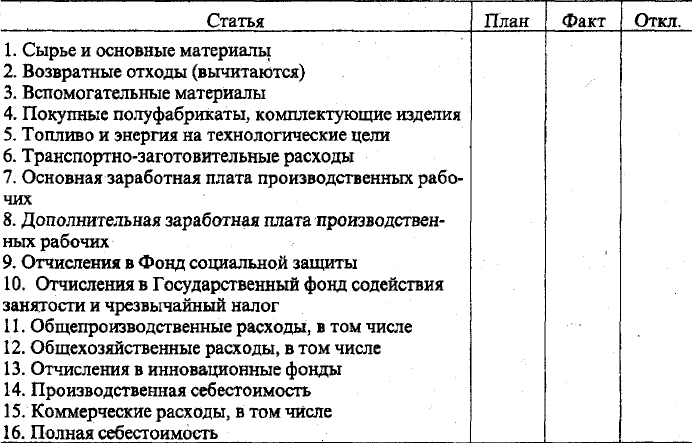

1.Обоснование себестоимости по статьям расходов.

При обосновании себестоимости в расчетах цен в калькуляционный лист (табл. 4.1) включаются

как экономически однородные элементы (сырье и материалы, заработная плата производственных

рабочих), так и комплексные (сборные) статьи, в совокупности учитывающие заработную плату

других категорий работников, материалы, амортизацию (общепроизводственные,

общехозяйственные, коммерческие). В условиях переходной экономики в себестоимость включается

также целый ряд налогов и неналоговых платежей, необходимых для формирования различных

фондов централизованных ресурсов.

В соответствии с Положением о порядке формирования и применения цен и тарифов основой

любой цены должна выступать плановая себестоимость продукции (услуги). В нее не должны

включаться различные непроизводственные затраты, потери, убытки, расходы сверх установленных

норм, платежи за добычу природных ресурсов и выбросы загрязняющих веществ в окружающую

среду сверх установленных лимитов, чтобы их не перекладывать на плечи потребителей. В

централизованном порядке определяются нормативы включения в себестоимость отдельных затрат

(топливно-энергетических, на рекламу, представительские расходы, подготовку и переподготовку

кадров, командировочные расходы и некоторые другие). Включение в калькуляционный лист

фактической себестоимости, а также отклонений фактических затрат от плановых дает возможность

обнаруживать резервы снижения себестоимости на предприятиях, управлять затратами при

производстве различных видов продукции.

Рассмотрим формирование всех статей калькуляции. Затраты на материалы, топливо, покупные

комплектующие изделия и полуфабрикаты (п. 1,3,4,5) включаются в себестоимость отдельных

изделий и заказов прямым путем исходя из утвержденных на предприятии норм расхода на единицу

продукции и цен. В зависимости от применяемой на предприятии учетной политики расчет этих

затрат может производиться по средневзвешенным ценам, учетным ценам либо по ценам последнего

приобретения. Если формируются свободные цены на продукцию, то цены материальных ресурсов

не содержат налог на добавленную стоимость, но включают все другие косвенные налоги,

предусмотренные законодательством республики (акцизы, отчисления пользователями

автомобильных дорог, в фонды поддержки производителей сельскохозяйственной продукции и

продовольствия, местные и др.). Они могут включать также комиссионные вознаграждения,

уплачиваемые снабженческим и внешнеэкономическим организациям, стоимость услуг товарных

бирж (включая брокерские услуги). При формировании государственных регулируемых цен

(тарифов) на товары (услуги), которые освобождены от НДС, материальные затраты включаются в

себестоимость с учетом этого налога.

Если в производстве используются импортные материальные ресурсы, то цены на них учитывают

таможенные пошлины (при импорте материальных ресурсов), таможенные сборы и другие расходы,

связанные с импортом. Учет в ценах импортируемых материальных ресурсов осуществляется с

пересчетом в рубли по курсу Национального банка республики.

Возвратные отходы (п. 2) могут быть оценены двумя способами:

* по пониженной цене исходного материального ресурса (по цене возможного использования),

если отходы могут быть использованы для основного производства, но с повышенными затратами

(пониженным выходом готовой продукции) или для нужд вспомогательного производства,

изготовления товаров народного потребления или реализованы на сторону;

* по полной цене исходного материального ресурса, если отходы реализуются на сторону в

качестве полноценного ресурса.

Т а б л и ц а4.1. Калькуляция себестоимости единицы продукции при формировании цены на

основе полных затрат

Транспортно-заготовительные расходы (п. б), осуществляемые как сторонними организациями,

так и силами предприятия могут быть выделены отдельной строкой в себестоимости или включаться

в материальные затраты (п. 1, 3, 4, 5). В обоих случаях их сумму можно определять как прямым

путем, так и косвенно в процентах к стоимости материальных затрат.

В расходы по основной зарплате производственных рабочих, непосредственно занятых в

процессе производства (п.7), включают оплату работ по сдельным нормам и расценкам,

повременную оплату труда, доплаты по сдельно-премиальным и повременно-премиальным

системам. Непосредственное отражение в калькуляции основной заработной платы

производственных рабочих при сдельной оплате труда не представляет особых трудностей.

Сложности вызывает исчисление части повременной основной зарплаты, доплат бригадирам за

организацию работы бригад и /некоторые другие. Их величину целесообразно распределять между

различными видами продукции пропорционально сметным (нормативным) ставкам, которые

рассчитываются исходя из перечня рабочих мест с повременной оплатой труда, норм их

обслуживания, размеров тарифных ставок и премий, планируемого объема производства отдельных

видов продукции.

На переходном этапе с целью сдерживания роста цен выплаты по системам премирования

работников предприятий за производственные результаты, включаемые в себестоимость,

ограничены. Их величина, превышающая 50 % тарифной ставки или должностного оклада в расчете

на одного работника, выплачивается за счет прибыли, остающейся в распоряжении предприятия.

По статье "Дополнительная заработная плата производственных рабочих" (п.8) планируются

выплаты, предусмотренные законодательством о труде и положениями по оплате труда, принятыми

на предприятии, за непроработанное на производстве время: оплата очередных и дополнительных

отпусков, оплата льготных часов подростков, оплата перерывов в работе кормящих матерей,

времени, связанного с прохождением медосмотров, выполнением гособязанностей, единовременные

вознаграждения за выслугу лет, оплата учебных отпусков и др. Дополнительная заработная плата

распределяется между отдельными видами продукции пропорционально основной заработной плате

производственных рабочих.

Отчисления в Фонд социальной защиты (п.9), фонд занятости и чрезвычайный налог(п.10)

включаются в себестоимость по установленным нормативам в процентах к сумме основной и

дополнительной заработной платы.

В статью "Общепроизводственные расходы" (п. 11) включаются затраты по содержанию и

эксплуатации машин и оборудования, расходы, связанные с организацией, обслуживанием и

управлением производства, затраты на гарантийное обслуживание и ремонт продукции. Наибольший

удельный вес в структуре этих затрат на предприятиях промышленности занимают расходы по

содержанию и эксплуатации оборудования, куда входят расходы на амортизацию оборудования и

транспортных средств, затраты на ремонтные работы, заработная плата рабочих, обслуживающих

оборудование, затраты на вспомогательные материалы, расходы на топливо и энергию для

производственных механизмов и др.

С точки зрения управления затратами очень важно, чтобы предприятия самостоятельно

разрабатывали нормы и нормативы затрат на эксплуатацию и ремонт различных групп

оборудования, лимиты потребления смазочных и обтирочных материалов, топлива, энергии,

лимиты численности обслуживающего персонала и периодически их пересматривали. Сегодня

такая работа проводится, к сожалению, не на всех предприятиях.

В отдельных отраслях с учетом особенностей технологии и организации производства из состава

общепроизводственных расходов в качестве самостоятельных статей могут быть выделены "Расходы

по содержанию и эксплуатации оборудования", "Износ инструментов и приспособлений", "Расходы

на подготовку и освоение производства".

Расходы по организации, обслуживанию и управлению производством содержат расходы на

оплату труда работников аппарата управления цехом, а также специалистов и других работников,

обслуживающих производства, амортизацию и

затраты на содержание и ремонт зданий, сооружений и инвентаря общецехового назначения,

затрать! на опыты, исследования, рационализацию и изобретательство цехового характера, затраты

на мероприятия по обеспечению нормальных условий труда и техники безопасности и некоторые

другие расходы. Общепроизводственные расходы определяются в себестоимости конкретного

изделия косвенным путем с помощью заранее рассчитанных коэффициентов.

"Общехозяйственные расходы" (п. 12) объединяют комплекс затрат на содержание

административно-управленческого и общехозяйственного персонала предприятия, канцелярские,

почтово-телеграфные и командировочные расходы, затраты на аренду, содержание, ремонт и

амортизацию помещений управленческого и общехозяйственного назначения, расходы на оплату

информационных, аудиторских и консультационных услуг, проценты за кредиты банков,

представительские расходы, затраты на подготовку и переподготовку кадров (по нормам), платежи

по обязательному страхованию имущества и отдельных категорий работников, износ

нематериальных активов, земельный, экологический, чрезвычайный налоги, отчисления на

содержание детских дошкольных учреждений и в дорожные фонды и некоторые другие. Сумма

общепроизводственных расходов в себестоимости конкретного изделия рассчитывается косвенно с

помощью коэффициента.

Отдельной статьей целесообразно выделить отчисления в инновационные фонды (п.13), если

они предусмотрены в определенной отрасли. Их сумма планируется централизованно по

устанавливаемым нормам в процентах от производственной себестоимости и может быть

непосредственно определена.

Самостоятельную статью представляют "Коммерческие расходы", т.е. расходы, связанные со

сбытом продукции (п. 15). В условиях развития рыночных отношений их доля имеет тенденцию к

повышению. В их состав включаются расходы на тару и упаковку, хранение, транспортировку

продукции, погрузку ее в транспортные средства, связанные с исследованием рынка (маркетинговые

расходы), на рекламу (по нормам), уплачиваемые сбытовым и другим посредническим

организациям комиссионные сборы.

Транспортные расходы и погрузка продукции в транспортные средства включаются в

коммерческие расходы при использовании предприятием условий поставки франко-вагон—станция

(пристань) отправления. Расходы по доставке продукции до станции назначения или склада

покупателя сверх указанных в себестоимость не включаются, а выделяются в цене в качестве

самостоятельного элемента.

Затраты по маркетингу планируются (в пределах норм) в составе коммерческих расходов, если

они проводятся с целью поиска рынков сбыта для выпускаемой продукции. Если такие расходы

достигают значительных величин и осуществляются с целью исследования рынков сбыта на

перспективу, их необходимо отнести к нематериальным активам и включить в себестоимость в

течение срока проведения исследований в виде износа нематериальных активов в составе

общехозяйственных расходов.

Расходы на упаковку и транспортировку продукции, а также расходы, имеющие значительный

удельный вес и относящиеся только к определенным видам продукции целесообразно включать в

себестоимость отдельных изделий прямым путем (при этом они должны выделяться в качестве

самостоятельной статьи затрат). Сумма коммерческих расходов в себестоимости изделия

определяется косвенно с помощью заранее рассчитанного коэффициента пропорционально

производственной себестоимости.

Следует отметить, что существующая система калькулирования полной себестоимости не

соответствует передовым методам и международным стандартам. Она несет в себе ряд недостатков:

трудоемкость расчетов в результате косвенного распределения ряда затрат, что снижает точность

обоснований, не учитывает различий в материалоемкости, трудоемкости выпускаемых изделий при

распределении постоянных расходов в условиях выпуска широкой номенклатуры продукции.

Изделия с большой долей косвенных расходов в результате такого калькулирования часто

испытывают трудности с реализацией. В итоге предприятие нередко получает ошибочную

информацию для принятия управленческих решений.

Включение многочисленных налогов, неналоговых платежей и сборов снижает объективность

показателя издержек, приводит к утяжелению себестоимости, деформации ее структуры, не

позволяет проводить международные сопоставления в части затрат по производству однородных

товаров в разных странах.

Несмотря на недостатки, калькулирование по полным затратам во многих случаях незаменимо.

Оно в наибольшей степени подходит для крупных предприятий, объединений. Об этом

свидетельствует опыт крупнейших транснациональных корпораций, где полные затраты

определяются в отношении 75 % всех промышленных товаров. Такое калькулирование с

поправками и уточнениями целесообразно использовать крупным отечественным предприятиям,

объединениям, особенно государственным предприятиям, относящимся к естественным

монополиям, а также при назначении цен, регулируемых государством (на продукцию базовых

отраслей, социально значимую).

Ориентация на полную себестоимость также оправдана, если производственные мощности

предприятия загружены полностью, и все условно-постоянные затраты являются необходимыми,

все выпускаемые товары пользуются спросом либо предприятие производит один вид продукции

или работает на заказ.

4.4. Учет условий поставки в ценах

В зависимости от условий поставки продукции, определяемых договором, наличия транспортных

средств у продавца и покупателя, характера продукции в торговле на внутреннем рынке могут

использоваться различные виды цен франке. Вид франко-цен указывает на то, до какого звена на

пути продвижения продукции к потребителю оплачивает транспортные расходы поставщик.

Использование цен с учетом-включения в них различной величины транспортных расходов

означает установление для потребителей в разных частях страны разных цен и характеризует

географический принцип ценообразования. Этот принцип на практике реализуется по-разному.

Традиционно на внутриреспубликанском рынке используется несколько наиболее

распространенных видов цен франко, соответствующих различным условиям поставки, которые

можно разделить на две группы. Первая группа включает цены, тяготеющие к местам производства

или отправки продукции. В их числе:

* франко-склад поставщика (предприятия-изготовителя, хозяйства и др.). При выборе этого

вида цен все расходы по транспортировке продукции от предприятия-поставщика до покупателя (или

потребителя) оплачивает покупатель. Расходы по доставке продукции в цену не включаются. В

рекламных объявлениях нередко можно встретить предлагаемые условия поставки — самовывоз.

Они как раз и соответствуют ценам франко-склад поставщика;

* франко-станция (порт, пристань) отправления. При таких условиях поставщик продукции,

отгружая ее иногородним покупателям, включает в отпускную цену расходы по доставке продукции

до станции отправления, взвешиванию и отправке. Остальные транспортные расходы по доставке

продукции покупатель оплачивает сверх цены. По действующему законодательству транспортные

расходы в этом размере можно относить на себестоимость продукции. Остальные затраты по

доставке выделяются в качестве самостоятельных элементов в цене в зависимости от того,

используется собственный или привлеченный транспорт (в товарно-транспортных накладных они

указываются отдельной строкой);

* франко-транспортное средство (вагон, баржа или борт парохода, самолета) станция

отправления. В отпускную цену включаются не только расходы по доставке продукции до станции

ее отправления, но и затраты по погрузке продукции в транспортное средство.

Во второй группе объединяются виды цен, тяготеющие к местам потребления или доставки

продукции:

* франко-транспортное средство станция назначения. В отпускную цену включаются расходы

по доставке продукции до станции назначения и расходы по перегрузке ее в пути следования;

* Франко-станция назначения. Использование этих условий поставки означает, что в отпускную

цену включаются все расходы по доставке продукции до станции назначения, а также выгрузка

товара из транспортного средства;

* франко-склад покупателя (потребителя). В отпускную цену включаются все расходы по

транспортировке, а также погрузочно-разгрузочные затраты, связанные с доставкой продукции до

покупателя.

Самыми низкими по уровню из перечисленных видов цен являются цены франко-склад

поставщика и самыми высокими — франко-склад покупателя. Использование того или иного вида

франко-цен обусловливается особенностями продукции, сложившимися традициями в торговле.

Например, при поставках внутри города применяются цены франко-склад предприятия-изготовителя.

На сложно-техническую продукцию, продукцию химической промышленности, как правило,

устанавливаются цены франко-склад поставщика или франко-станция отправления. Многие виды

машин, оборудования принимаются или приобретаются заказчиком непосредственно на

предприятии-изготовителе и оплачиваются по ценам франко-склад поставщика.

Цены франко-станция назначения обычно устанавливаются на нефть и нефтепродукты, газ, лес,

привозные строительные материалы, т.е. те виды продукции, которые повсеместно широко

применяются в промышленности, строительстве в качестве сырья, материалов, топлива. В этом

случае поставщик выбирает определенную станцию в качестве базисного пункта и устанавливает

одну цену для всех близко расположенных покупателей. В эти цены включаются усредненные

транспортные расходы по доставке продукции, сложившиеся в предшествующем периоде (в

процентах к отпускной цене).