Дипломна робота - Інвестиційна діяльність підприємства та шляхи підвищення її ефективності

Подождите немного. Документ загружается.

ми раніше згадували – розміру, часу і тривалості проекту. Кожна з цих

невідповідностей породжує певні труднощі у виборі необхідної моделі оцінки

інвестиційних проектів і подальшого їх ранжирування.

Економічний аналіз ефективності інвестиційного проекту передбачає

дослідження показників, що відображають співвідношення витрат і доходів у

відповідності з інтересами його учасників. Розрізняються наступні показники

ефективності інвестиційного проекту:

• показники фінансової ефективності, що враховують фінансові наслідки

реалізації проекту для його безпосередніх учасників;

• показники бюджетної ефективності, що відбивають фінансові наслідки

здійснення проекту для державного, регіонального чи місцевого бюджету;

• показники економічної ефективності, які враховують витрати і

результати, пов’язані з реалізацією проекту, що виходять за межі прямих

фінансових інтересів учасників інвестиційного проекту.

Витрати учасників інвестиційного проекту підрозділяються на первісні

(капіталоутворюючі інвестиції), поточні і ліквідаційні, які здійснюються

відповідно на стадіях будівництва, функціонування і ліквідації.

Оцінка майбутніх витрат і результатів при визначенні ефективності

інвестиційного проекту здійснюється в межах розрахункового періоду,

тривалість якого (обрій розрахунку) приймається з врахуванням: тривалості

створення, експлуатації і (при необхідності) ліквідації об’єкта;

середньозваженого нормативного терміну служби основного технологічного

устаткування; досягнення заданих характеристик прибутку (маси і/чи норми

прибутку і т.д.); вимог інвестора.

41

РОЗДІЛ 2. АНАЛІЗ ІНВЕСТИЦІЙНОЇ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА

2.1. Аналіз результатів діяльності підприємства

Перш ніж перейти до оцінки власне рівня рентабельності підприємства,

необхідно детально проаналізувати його внутрішнє середовище, оскільки саме

воно є суб’єктивним фактором, який впливає на величину показників

рентабельності. Найповніше внутрішнє середовище підприємства можна

охарактеризувати через оцінку його фінансового стану.

Оцінка фінансового стану підприємства проводиться на базі ТОВ

«ДЕКС». Першим етапом аналізу фінансового стану підприємства є оцінка

обсягу та структури майна. Майно підприємства відображається в активі

балансу підприємства, його аналіз представлено в таблиці 2.1.

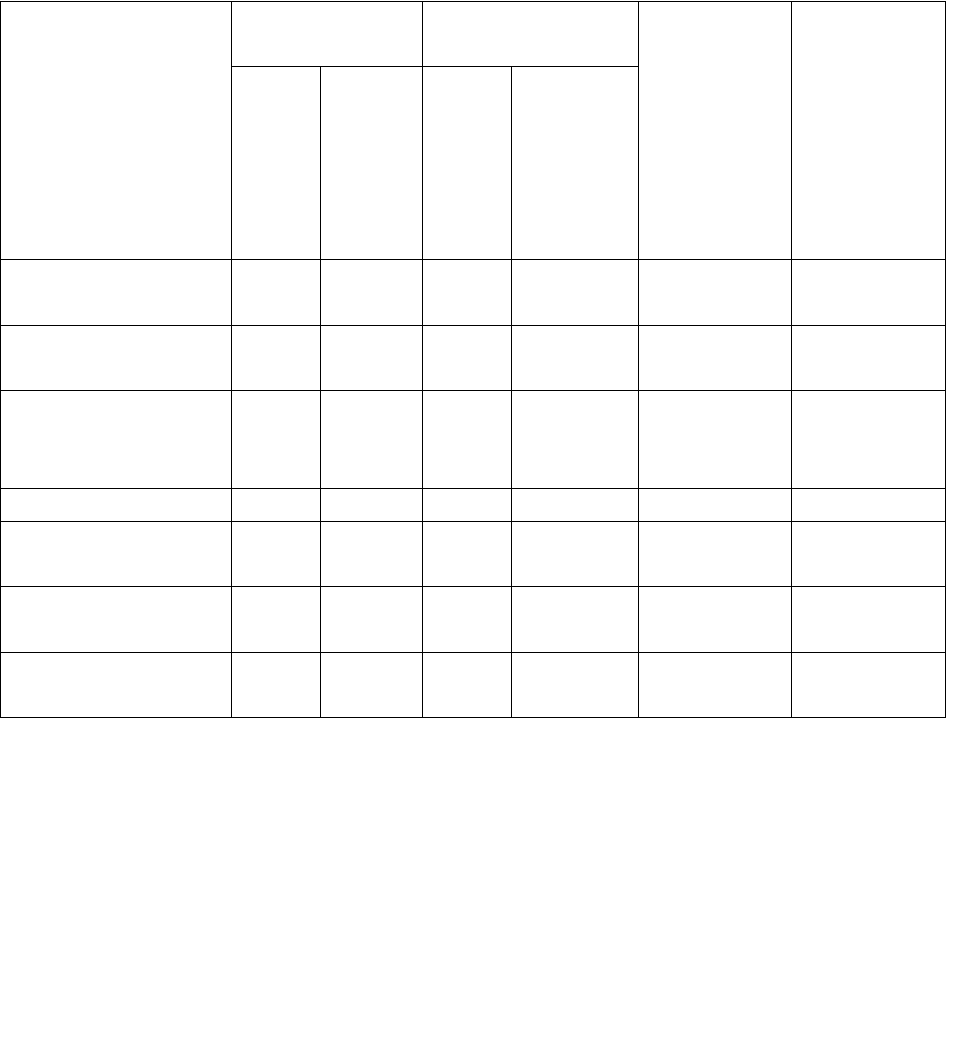

Таблиця 2.1

Аналіз обсягу структури і динаміки майна ТОВ «ДЕКС» за 2007 р.

Показники

На початок

періоду

На кінець

періоду Абсолют

не

відхилення

по сумі,

тис. грн.

Абсолютн

е

відхилення

по

структурі

%

тис.

грн

% до

підсумк

у

тис.

грн

% до

підсумк

у

Майно – всього 4910 100,00 4570 100,00 -340 0,00

1. Необоротні

активи

3048 62,08 1990 43,54 -1058 -18,54

1.1.Нематеріальн

і активи

167 3,4 67 1,47 -100 -1,93

1.2. Основні

засоби

4891 99,61 3526 77,16 -1365 -2,45

2. Оборотні

активи

1862 37,92 2580 56,46 718 18,54

2.1. Матеріальні

оборотні засоби

1475 30 1406 30,77 -69 0,77

2.2. Дебіторська

заборгованість

375 7,64 894 19,56 519 11,92

2.3. Грошові

активи

12 0,24 280 6,13 268 5,89

Джерело: побудовано автором за даними фінансової звітності

Підготував студент Иванов О.В.

Прийняв науковий керівник Иванченко Л.В.

42

Нормо контроль Гоголев О.Д.

За даними цієї таблиці видно, що майно підприємства складається з

оборотних і необоротних активів. Необоротні активи підприємства складаються

з нематеріальних активів та основних засобів. Необоротні активи в структурі

активів на початок 2007 року займали 62,08 %, а на кінець періоду 43,54%. На

кінець періоду їх обсяг зменшився на 18,54%, що є негативним для

підприємства.

Зменшення необоротних активів призвело до збільшення оборотних

активів.

0% 20% 40% 60% 80% 100%

Нематеріальні активи

Основні засоби

Матеріальні оборотні

засоби

Дебіторська

заборгованість

Грошові активи

на початок періоду на кінець періоду

Рис. 2.1. Структура майна підприємства у 2007 році

На початку року вони займали 37,92%, на кінець періоду 56,46%. До їх

складу включають матеріальні оборотні засоби (товарні запаси, виробничі

запаси, готову продукцію, напівфабрикати), дебіторську заборгованість,

грошові активи та їх еквіваленти. Збільшення оборотних активів на

підприємстві є негативним, тому що грошові кошти не спрямовуються на

43

розширення виробництва.

Загальний обсяг майна підприємства на початок звітного періоду

становив 4910 тис. грн., а на кінець періоду він зменшився на 340 тис. грн. і

складав 4570 тис. грн.

Наступним кроком аналізу фінансового стану підприємства є оцінка

обсягу, структури та динаміки основного капіталу підприємства (табл.2.2.).

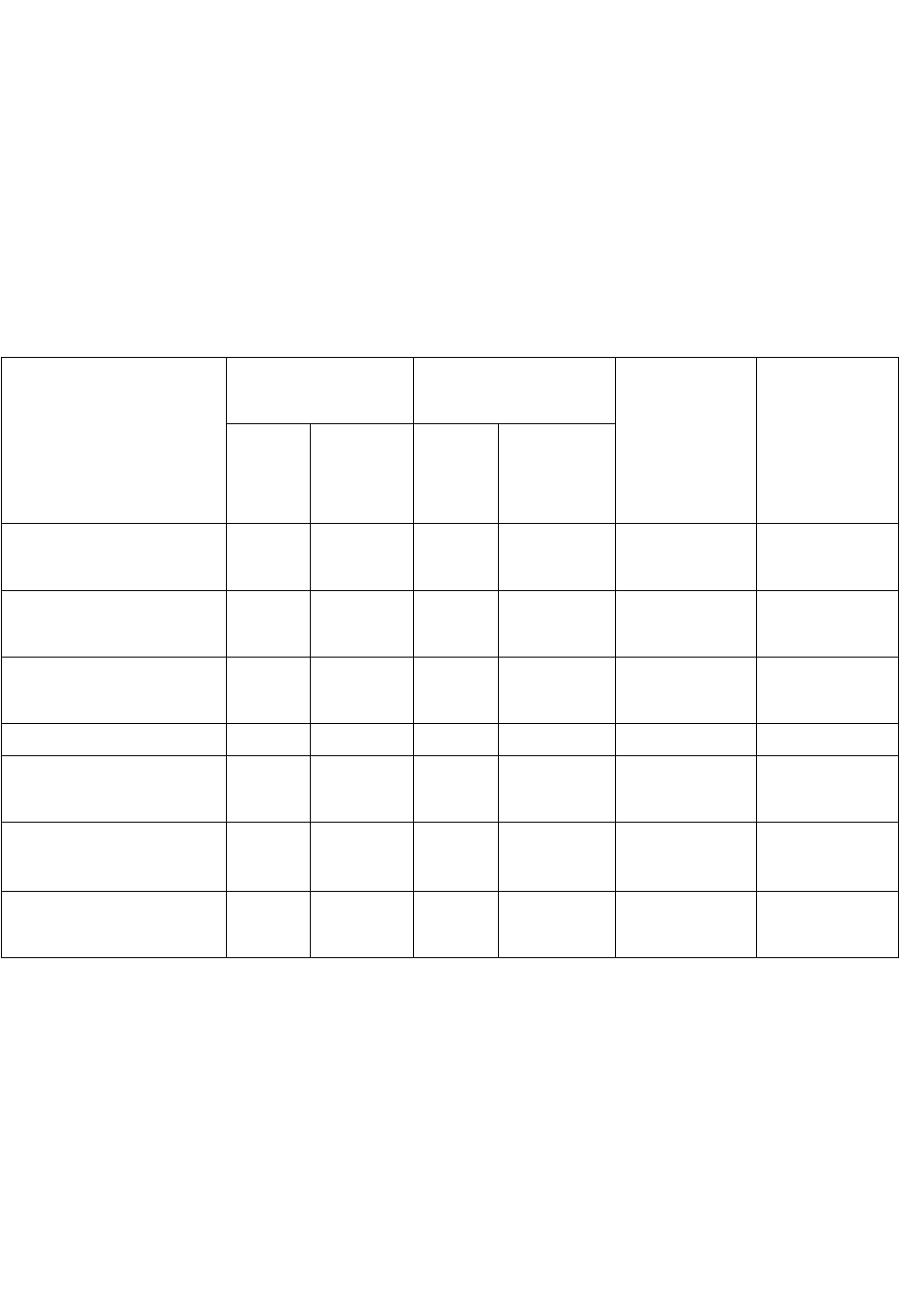

Таблиця 2.2

Аналіз обсягу, структури і динаміки капіталу ТОВ «ДЕКС» за 2007Iр.

Показники

На початок

періоду

На кінець

періоду Абсолютн

е

відхиленн

я

по сумі,

тис. грн

Абсолютн

е

відхиленн

я

по

структурі

%

тис.

грн.

% до

підсу

м

ку

тис.

грн.

% до

підсумк

у

Капітал

підприємства

4910 100,00 4570 100,00 -340 0,00

1. Власний

капітал

2432 49,53 1502 32,87 -930 -16,66

1.1. Власний

оборотний

капітал

2420 49,29 1677 36,70 -743 -12,59

2. Зобов’язання 2478 50,47 3068 67,13 590 16,66

2.1.Довгостроков

і зобов’язання

- - 1310 28,67 1310 28,67

2.2. Поточні

зобов’язання

2478 50,47 1758 38,47 -720 -12

2.2.1.Кредиторсь

а заборгованість

1067 21,73 860 18,82 -207 -2,91

Джерело: побудовано автором за даними додатку Б

За даними таблиці 2.2. робимо висновок, що капітал підприємства

складається з власного капіталу та зобов’язань підприємства. На початок 2007

року власний капітал займав 49,53, а на кінець періоду 32,87% Негативним є

зменшення власного капіталу на підприємстві. Це свідчить про

неплатоспроможність підприємства. Зобов’язання підприємства на початок

періоду займали 50,47%, а на кінець періоду збільшилися на16,66% і склали

44

67,13%. В свою чергу зобов’язання поділяються на довгострокові та поточні.

За звітній період спостерігається збільшення довгострокових зобов’язань,

протягом періоду цей показник становив 16,66%. Збільшення довгострокових

зобов’язань для підприємства є негативним. За звітний період поточні

зобов’язання зменшились, на початок періоду цей показник становив 50,47%, а

на кінець періоду 38,47%. Зменшення поточних зобов’язань є негативним для

підприємства, що свідчить про неможливість залучення додаткових коштів. Для

забезпечення нормального фінансування господарської діяльності підприємства

необхідним є використання не тільки власних і позикових коштів, але й

залучених, що зробить підприємство більш стійким до зовнішніх змін.

Використовуючи баланс на 01.01.2009 року, аналогічно проаналізуємо

обсяг, структуру, динаміку майна та основного капіталу (табл.2.3. і 2.4.).

Таблиця 2.3

Аналіз обсягу структури і динаміки майна ТОВ «ДЕКС» за 2008 р.

Показники

На початок

періоду

На кінець

періоду Абсолютн

е

відхиленн

я по сумі,

тис. грн.

Абсолютн

е

відхиленн

я по

структурі

%

тис.

грн

% до

підсум

ку

тис.

грн

% до

підсумк

у

Майно – всього 4570 100,00 4358 100,00 -212 0,00

1. Необоротні

активи

1990 43,54 1919 44,03 -71 0,49

1.1.Нематеріальн

і активи

67 1,47 67 1,54 0 0,07

1.2. Основні

засоби

3526 77,16 3526 80,91 0 3,75

2. Оборотні

активи

2580 56,46 2439 55,97 -141 -0,49

2.1. Матеріальні

оборотні засоби

1406 30,77 1139 26,14 -267 -4,63

2.2. Дебіторська

заборгованість

894 19,56 892 20,47 -2 0,91

2.3. Грошові

активи та їх

еквіваленти

280 6,13 400 9,18 120 3,05

45

Джерело: побудовано за даними додатку Б

Загальний обсяг майна підприємства на початок звітного періоду

становив 4570 тис. грн., а на кінець звітного періоду майно зменшилося на 212

тис. грн. і становило 4358 тис. грн. За 2008 рік необоротні активи збільшились

на 0,49%, на початок періоду займали 43,54%, а на кінець періоду займали

44,03% .

Це є позитивним для підприємства. Збільшення необоротних активів

призвело до зменшення оборотних активів у абсолютному значенні на 141 тис.

грн. На початок періоду оборотні активи становили 56,46%, а на кінець періоду

55,97%. Зменшення оборотних активів на підприємстві є позитивним, тому що

кошти спрямовуються на розширення виробництва.

Аналізуючи дані таблиці 2.4., можна зробити наступні висновки. На

початок звітного періоду капітал підприємства становив 4570 тис. грн., а на

кінець періоду він зменшився на 212 тис. грн. і становив 4358 тис. грн.

Протягом всього періоду власний капітал збільшився на 141 тис. грн., на

початок періоду він становив 1502 тис. грн., а на кінець періоду 1643 тис. грн.

Таблиця 2.4.

Аналіз обсягу структури і динаміки капіталу ТОВ «ДЕКС» за 2008 р.

Показники

На початок

періоду

На кінець

періоду

Абсолютне

відхилення

по сумі,

тис. грн.

Абсолютне

відхилення

по структурі

%

тис.

грн.

% до

підсумк

у

тис.

грн.

% до

підсумку

Капітал підприємства

4570 100,00 4358 100,00 -212 0,00

1. Власний

капітал

1502 32,87 1643 37,70 141 4,83

1.1. Власний

оборотний капітал

1677 36,70 1677 38,48 0 1,78

2. Зобов’язання

3068 67,13 2715 62,30 -353 -4,83

2.1. Довгострокові

зобов’язання

1310 28,67 1208 27,72 -102 -0,95

2.2. Поточні

зобов’язання

1758 38,47 1507 34,58 -251 -3,89

2.2.1.Кредиторська

заборгованість

860 18,82 640 14,69 -220 -4,13

46

Позитивне збільшення власного капіталу свідчить про

платоспроможність підприємства. Зобов’язання на початок періоду становили

67,13%, а на кінець періоду зменшилися на 4,83% і становили 62,30%. За

звітний період поточні зобов’язання зменшилися на 3,89%, на початок року

вони становили 38,47%, а на кінець року 34,58%. Це є негативним для

підприємства.

Аналізуючи довгострокові зобов’язання 2008 року, бачимо, що на

початок звітного періоду вони становили 28,67%, а на кінець періоду 27,72%.

Зменшення довгострокових зобов’язань для підприємства є позитивним, тому

що зменшується заборгованість перед кредиторами.

Аналогічно проаналізуємо обсяг, структуру, динаміку майна та основного

капіталу, використовуючи баланс за 2009 рік, (табл.2.5. і 2.6.).

Таблиця 2.5.

Аналіз обсягу структури і динаміки майна ТОВ «ДЕКС» за 2009 р.

Показники

На початок

періоду

На кінець

періоду

Абсолютне

відхилення

по сумі,

тис. грн.

Абсолютне

відхилення

по

структурі

%

тис.

грн

% до

підсум

ку

тис.

грн

% до

підсумку

Майно – всього 4358 100,00 3448 100,00 -910 0,00

1. Необоротні

активи

1919 44,03 1820 52,78 -99 8,75

1.1.Нематеріальні

активи

67 1,54 67 1,94 0 0,4

1.2. Основні

засоби

3526 80,91 3218 93,33 -308 12,42

2. Оборотні

активи

2439 55,97 1628 47,22 -811 -8,75

2.1. Матеріальні

оборотні засоби

1139 26,14 709 20,56 -430 -5,58

2.2. Дебіторська

заборгованість

900 20,65 619 38,52 -281 17,87

2.3. Грошові

активи та їх еквів

400 9,18 300 8,7 -100 -0,48

Джерело: побудовано за даними додатку Б

За даними таблиці 2.5. можна зробити висновок, що за звітний період

необоротні активи збільшились на 99 тис. грн., що є позитивним для

47

підприємства. Збільшення необоротних активів призвело до зменшення

оборотних активів у абсолютному значенні на 811 тис. грн.

Зменшення оборотних активів, на підприємстві є позитивним, тому що

кошти спрямовуються на розширення виробництва, а, значить сприятимуть

підвищенню прибутковості підприємства.

Проаналізуємо дані таблиці 2.6.

Таблиця.2.6

Аналіз обсягу структури і динаміки капіталу ТОВ «ДЕКС» за 2009 р.

Показники

На початок

періоду

На кінець

періоду

Абсолютне

відхилення

по сумі,

тис. грн.

Абсолютне

відхилення

по

структурі

%

тис.

грн.

% до

підсум

ку

тис.

грн.

% до

підсумк

у

Капітал

підприємства

4358 100,00 3448 100,00 -910 0,00

1. Власний

капітал

1643 37,7 1801 52,23 158 14,53

1.1. Власний

оборотний капітал

1677 38,48 1745 50,61 68 12,13

2. Зобов’язання

1507 34,5 1270 46,26 -237 11,76

2.1. Довгострокові

зобов’язання

1208 27,72 325 9,43 -883 -18,29

2.2. Поточні

зобов’язання

299 6,86 945 27,41 646 20,55

2.2.1.Кредиторськ

а заборгованість

640 14,69 756 21,93 116 7,24

Джерело: побудовано за даними додатку Б

На початок звітного періоду власний капітал займав 37,7% в загальному

обсязі майна підприємства, а на кінець періоду 52,23%. Позитивне збільшення

власного капіталу свідчить про платоспроможність підприємства. Зобов’язання

на початок періоду становили 34,5%, а на кінець періоду 46,26%. За звітний

період поточні зобов’язання збільшились на 20,55%. На початок року вони

становили 6,86%, а на кінець року 27,41%. Це є позитивним і свідчить про

залучення додаткових коштів за рахунок збільшення доходів майбутніх

48

періодів.

Аналізуючи довгострокові зобов’язання бачимо, що на початок звітного

періоду вони становили 27,72%, а на кінець періоду 9,43%. Зменшення

довгострокових зобов’язань для підприємства є позитивним, тому що

зменшується заборгованість перед кредиторами.

Використовуючи баланс за 2010 рік, аналогічно проаналізуємо обсяг,

структуру, динаміку майна та основного капіталу (табл.2.7. і 2.8.).

Таблиця 2.7

Аналіз обсягу структури і динаміки майна ТОВ «ДЕКС» за 2010 р.

Показники

На початок періоду

На кінець

періоду Абсолютне

відхилення

по сумі,

тис. грн.

Абсолютне

відхилення

по

структурі

%

тис.грн

% до

підсумку

тис.грн

% до

підсумку

Майно – всього

3448 100,00 3377 100,00 -71 0,00

1. Необоротні

активи

1820 52,78 1798 53,24 -22 0,46

1.1.Нематеріальні

активи

67 1,94 60 1,78 -7 -0,16

1.2. Основні

засоби

3218 93,33 3227 95,56 9 2,23

2. Оборотні

активи

1628 47,22 1579 46,76 -49 -0,46

2.1. Матеріальні

оборотні засоби

709 20,56 758 22,45 49 1,89

2.2. Дебіторська

заборгованість

619 17,95 520 15,4 -101 -2,55

2.3. Грошові

активи та їх

еквіваленти

300 8,7 301 8,91 1 0,21

Джерело: побудовано автором

За звітний період необоротні активи в структурі активів на початок

періоду займали 52,78 %, а на кінець періоду 53,24 %.

На кінець періоду їх обсяг збільшився на 0,46 %, що є позитивним для

підприємства. Збільшення необоротних активів призвело до зменшення

оборотних активів. На початку року вони займали 47,22%, на кінець періоду

49

46,76%. Зменшення оборотних активів на підприємстві є позитивним, тому що

грошові кошти спрямовуються на розширення виробництва. Загальний обсяг

майна підприємства на початок звітного періоду становив 3448 тис. грн., а на

кінець періоду він зменшився на 71 тис. грн. і складав 3377 тис. грн.

Найбільш важливим моментом при діагностиці фінансової стійкості

підприємства є розрахунок коефіцієнтів фінансової стійкості, а саме: коефіцієнт

незалежності (автономії); коефіцієнт концентрації позикового капіталу;

коефіцієнт фінансування; коефіцієнт заборгованості; коефіцієнт маневреності

власних коштів.

Проведемо даний аналіз показників фінансової стійкості для ТОВ

«ДЕКС» за період 2007-2010 р (табл. 2.8).

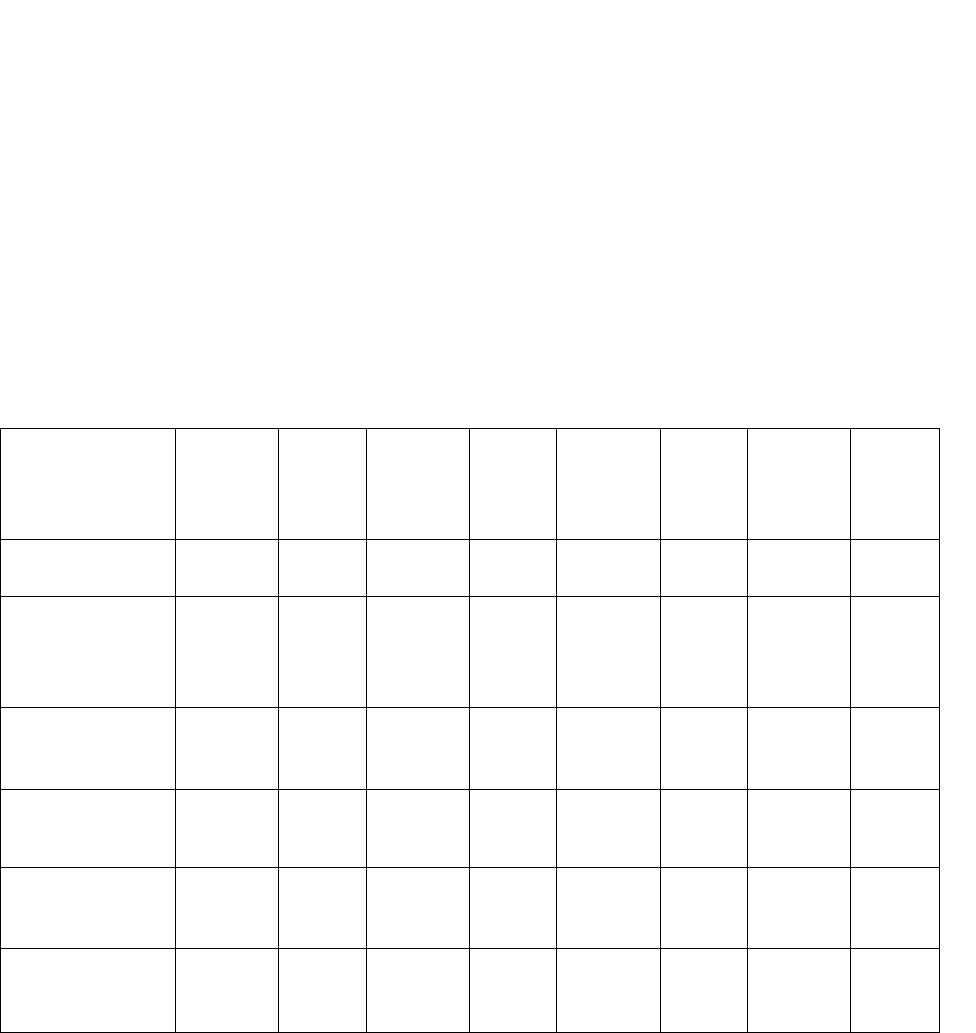

Таблиця 2.8

Динаміка показників фінансової стійкості

Показники

На

початок

2007

року

На

кінець

2007

року

На

початок

2008

року

На

кінець

2008

року

На

початок

2009

року

На

кінець

2009

року

На

початок

2010

року

На

кінець

2010

року

1.Коефіцієнт

автономії

0,5 0,33 0,33 0,38 0,38 0,52 0,52 0,59

2.Коефіцієнт

концентрації

позикового

капіталу

0,5 0,38 0,38 0,35 0,35 0,37 0,37 0,3

3.Коефіцієнт

фінансування

1,02 2,04 2,04 1,65 1,65 0,91 0,91 0,68

4.Коефіцієнт

заборгованості

1,02 1,17 1,17 0,92 0,92 0,71 0,71 0,51

5.Коефіцієнт

маневреності

-0,25 0,55 0,55 0,57 0,57 0,2 0,2 0,28

6.Показники

фінансового

лівериджу

- 0,87 0,87 0,74 0,74 0,18 0,18 0,14

Джерело: розраховано автором

Аналізуючи дані таблиці 2.8. можна зробити наступні висновки. Одним з

найважливіших показників, що характеризує фінансову стійкість підприємства,

є показник питомої ваги загальної суми власного капіталу в підсумку усіх

коштів, авансованих підприємством, тобто, відношення загальної суми

50