Дипломна робота - Інвестиційна діяльність підприємства та шляхи підвищення її ефективності

Подождите немного. Документ загружается.

6.Наскільки ефективність інвестицій залежить від зміни економічної

кон'юнктури?

В даний час крупні капіталомісткі проекти мають, як правило, низькі

показники прибутковості і тривалі терміни окупності. Тому вони повинні

фінансуватися переважно за рахунок засобів державного бюджету. Ті сфери

підприємницької діяльності, які дають швидку віддачу у формі прибутку

(доходу) або мають високу оборотність вкладених засобів, доцільно

фінансувати за рахунок власних засобів інвесторів (виробництво товарів

народного споживання, торгівля і т д.).

З метою виявлення оптимальної структури фінансування для

аналізованого підприємства нами було проаналізовано ефект фінансового

левериджу (3.2).

ЕФЛ = (1 – ставка оподатковуваного прибутку) * (ЕР – СРСВ) * ПК/ВК, (3.2)

де (ЕР – СРСВ) – диференціал;

ПК/ВК – плече ЕФВ;

ЕР – економічна рентабельність активів;

СРСВ – середня розрахункова ставка відсотка (фінансові витрати на 1

грн. позикових коштів у відсотках);

ПК – позикові кошти, які несуть проценти;

ВК – власні кошти.

Найбільш важливі правила:

1. Якщо нова позика приносить підприємству збільшення рівня ЕФЛ, це

вигідно. Але при цьому необхідно стежити за станом диференціала: при

зростанні плеча фінансового левериджу кредитор прагне компенсувати

зростання свого ризику за рахунок підвищення ціни кредиту.

2. Ризик кредитора виражається через величину диференціала: чим він

більше, тим менше ризик, і навпаки.

3. Фінансовий менеджер професіонал не стане збільшувати за будь-яку

ціну плече фінансового левериджу, а буде регулювати його в залежності від

диференціала.

91

4. Диференціал не повинен бути негативним.

5. Ефект фінансового левериджу повинен дорівнювати 1/3...1/2 рівня

економічної рентабельності активів.

Чим більше сила впливу фінансового левериджу, тим більше фінансовий

ризик, пов’язаний з підприємством:

- зростає ризик неповернення кредиту з відсотками для кредитора;

- зростає ризик падіння дивідендів і курсу акцій для інвестора.

Розрахуємо розмір ефекту фінансового левериджу за 2009 та 2010 роки та

проаналізуємо, наскільки він змінився за два звітні періоди. (табл. 3.3)

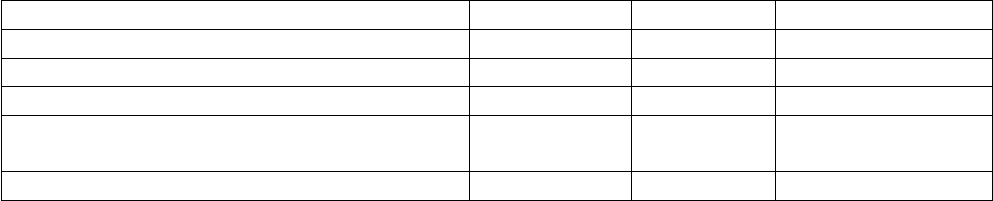

Таблиця 3.3

Динаміка коефіцієнту ефекту фінансового левериджу

Показник 2009 2010 Відхилення, %

Маржинальний прибуток 528 636 -17,0

Середня вартість активів 110e466,00 76 560,25 44,29

Економічна рентабельність активів 0,0048 0,0083 -42,17

Відношення позикового капіталу до

власного капіталу, %

93,86 67,32 39,42

Ефект фінансового левериджу 0,34 0,42 -19,05

Джерело: розраховано автором

Ефект фінансового важеля на кінець 2010 року має додатне значення –

34%. Найбільший вплив здійснив розмір плеча фінансового левериджу

(відношення позикового капіталу до власного капіталу).

Практика показує, що чим вище питома вага позикових засобів у

загальній сумі капіталу підприємства, що використовується, тим більший

рівень прибутку воно одержує на власний капітал. Якщо нове запозичення

приносить підприємству збільшення рівня ефекту фінансового важеля, то таке

запозичення вигідно. Ефект фінансового левериджу в 2010 році зменшився на

19,05% у порівнянні з 2009 роком, але все одно його рівень залишається досить

високим. Але при цьому необхідно уважно стежити за станом диференціала:

при нарощуванні плеча фінансового важеля кредитор схильний компенсувати

зростання свого ризику підвищенням ціни кредиту. Як було зазначено у п. 3.1,

підвищення вартості позикового капіталу негативно впливає на рентабельність

інвестиційної діяльності. Тому підприємству необхідно слідкувати за

92

динамікою вартості позикового капіталу і обрати найбільш прийнятну. Ризик

кредитора виражений величиною диференціала: чим більше диференціал, тим

менше ризик; чим менше диференціал, тим більше ризик. За 2010 рік

диференціал був недостатньо великим, але мав додатне значення через

відсутність у підприємства процентних позик. Дуже важливу роль для

оптимальної структури капіталу відіграє взаємозв’язок між коефіцієнтами

рентабельності власного капіталу та коефіцієнтом фінансової стійкості

підприємства.

Розрахуємо, при якому співвідношенні позикових і власних коштів

значення показника рентабельності власного капіталу буде найвищою (таблиця

3.4):

Таблиця 3.4

Залежність рентабельності капіталу від розміру власного та

позикового капіталу

Показник 50:50 55:45 60:40 65:35 70:30 75:25 90:10

Власний

капітал

65 976,50 59e378,85

52e781,20

46e183,55

39e585,90

32 988,25 13e195,3

Позиковий

капітал

65 976,50 72e574,15

79e171,80

85e769,45

92e367,10

98e964,75 118e757,7

Коефіцієнт

автономії

підприємства

0,9 0,81 0,72 0,63 0,54 0,45 0,18

Рентабель-

ність

власного

капіталу, %

14,7 15,2 15,8 16,7 17,8 19,4 25,23

Джерело: складено автором

Отже, для даного підприємства оптимальною є перевага позикового

капіталу над власним. Провівши аналіз, виявляємо, що при відношення

позикового капіталу до власного 90:10 рентабельність капіталу є найбільшою

(при розмірі чистого прибутку 31 тис. грн. за 2010 рік). Тому, якщо

найближчим часом чистий прибуток підприємства не зросте, збільшувати

частку власного капіталу у фінансуванні інвестиційної діяльності недостатньо.

Однак це лише за умови, що вартість позикового капіталу не перевищуватиме

20% (реальна відсоткова ставка).

93

При виборі інвестиційної стратегії підприємству необхідно враховувати

життєвий цикл товару на ринку. На першій стадії (освоєння) доходи від

продажів ростуть дуже повільно, оскільки об'єм збуту продукції невеликий.

Ринок знайомиться з товаром. На другій стадії (зростання) спостерігається

швидке збільшення об'єму продажів і прибутку. На третій стадії (зрілість)

доходи від реалізації залишаються на постійному рівні, оскільки можливості

залучення нових покупців вичерпані. Прибуток в цей період досягає свого

максимального значення. На четвертій стадії (захід) життєвого циклу об'єм

продажів падає, а прибуток прагне до нуля. Товар необхідно знімати з

виробництва і замінювати його новим.

Особливо важливим аспектом управління інвестиційними проектами є

аналіз чутливості самого інвестиційного проекту. Мета аналізу – встановити

рівень впливу окремих варіюючих чинників на фінансові показники

інвестиційного проекту. Його інструментарій дозволяє оцінити потенційну дію

риски на ефективність проекту. Проте як відповісти на питання, наскільки

сильно кожен конкретний параметр проекту може змінитися в негативну

сторону (при стабільності решти параметрів), перш ніж це вплине на вирішення

про вигідність проекту?

У аналізі чутливості інвестиційні критерії визначаються для широкого

діапазону початкових умов. Виділяються найбільш важливі параметри проекту,

виявляються закономірності зміни фінансових результатів від динаміки

кожного з параметрів. В ході дослідження чутливості капітального проекту

доцільно розглянути наступні параметри:

а) фізичний об'єм продажів як результат ємкості ринку, частки

підприємства на ринку, потенціалу зростання ринкового попиту;

б) ціна продукту (послуги);

в) темп інфляції;

г) необхідний об'єм капітальних вкладень;

д) потреба в оборотному капіталі;

е) змінні витрати;

94

ж) постійні витрати;

з) облікова ставка відсотка за банківський кредит і ін.

Дані параметри не можуть бути змінені за допомогою ухвалення

управлінських та інвестиційних рішень.

В процесі аналізу чутливості спочатку визначається «базовий» варіант,

при якому всі чинники, що вивчаються, приймають свої первинні значення.

Тільки після цього значення одне з досліджуваних чинників варіюється в

певному інтервалі при стабільних значеннях решти параметрів. При цьому

оцінка чутливості проекту починається з найбільш важливих чинників, які

відповідають песимістичному і оптимістичному сценаріям. Тільки після цього

встановлюється вплив змін окремих параметрів на рівень ефективності проекту.

Крім того, аналіз чутливості покладений в основу ухвалення проекту. Так,

наприклад, якщо ціна виявилася критичним чинником, то можна підсилити

програму маркетингу або переглянути витратну частку проекту, щоб понизити

його вартість. Якщо здійснений кількісний аналіз рисок проекту виявить його

високу чутливість до зміни обсягу виробництва, то слід приділити увагу

заходам по підвищенню продуктивності праці, навчанню персоналу

менеджменту і тому подібне

Показник чутливості обчислюється як відношення процентної зміни

критерію – вибраного показника ефективності інвестицій (щодо базисного

варіанту) до зміни значення чинника на один відсоток. В такий спосіб

визначаються показники чутливості по кожному з досліджуваних чинників.

За допомогою аналізу чутливості на базі отриманих даних можна

встановити найбільш пріоритетні з погляду риски чинники, а також розробити

найбільш ефективну стратегію реалізації інвестиційного проекту.

Відзначимо, що, не дивлячись на всі переваги методу аналізу чутливості

проекту: об'єктивність, простоту розрахунків, їх наочність (саме ці критерії

покладені в основу його практичного використання), даний метод володіє

серйозним недоліком – однофакторністю. Він орієнтований тільки на зміни

одного чинника проекту, що приводить до недоврахування можливостей зв'язку

95

між окремими чинниками або недообліку їх кореляції.

Тому на практиці доцільно використовувати також метод аналізу

сценаріїв. Він включає облік одночасної (паралельного) зміни лави чинників,

що впливають на ступінь риски проекту. Таким чином, визначається дія

одночасної зміни всіх основних змінних проекту, що характеризують його

грошові потоки (притока І відтік грошових коштів). Важливою перевагою

методу є той факт, що відхилення параметрів (від базових значень)

розраховуються з урахуванням їх взаємозв'язків (кореляції).

96

ВИСНОВКИ

Виходячи з результатів проведеного дослідження, можна зробити такі

висновки:

1. Розглянувши теоретичні основи інвестування, ми дійшли висновку, що

розмежування понять інвестиційні товари й інвестиційні ресурси за критерієм

здатності їхньої участі в утворенні та відтворенні капіталу є обов’язковим

оскільки введення терміну «інвестиційні ресурси» дозволяє докладніше

представити етапи інвестування – відповідно, і функції інвестицій.

2. Узагальнивши дані про інвестиційний проект та його цикли, ми

побачили, що інвестиційний проект є складною розробкою, в якій представлені

максимальна кількість відомостей про джерело вкладення коштів, враховуючи

всі зовнішні та внутрішні фактори впливу, величину очікуваного доходу та

терміни реалізації проекту. Тому ми рекомендуємо ввести у штатний розклад

підприємства посаду аналітика (спеціаліста по інвестиційному менеджменту)

для роботи, як з оцінкою інвестиційних проектів, так і для контролю за

фінансовими показниками даного підприємства.

3. Розглянувши різні методи оцінки інвестиційних проектів, можемо

сказати, що один обраний метод не може бути використаний для оцінки всіх

проектів, оскільки характеризуватиме лише один показник проекту, що є

недоцільним. Деякі методи мають недоліки на математичній основі, тому для

оцінки проектів необхідно застосовувати кілька методів, що дасть можливість

реальніше оцінити доцільність інвестування того чи іншого проекту.

4. Ми пропонуємо такі рекомендацій для оцінки інвестиційних проектів з

максимальною достовірністю:

а) при оцінці декількох проектів визначити, чи є дані проекти

взаємовиключними (наприклад, різні варіанти використання одного буд

майданчику). Дізнатися чи можливо повторити проект у майбутньому.

- якщо проекти взаємовиключні і їх можна повторити в майбутньому, то

найкращими методами в даній ситуації будуть: NPV, IRR (MIRR).

97

- якщо проекти взаємовиключні, але їх неможливо повторити в

майбутньому, то найдоцільнішим методом буде NPV;

- якщо проекти не взаємовиключні і їх можна повторити в майбутньому,

то доцільно застосувати такі методи: IRR (MIRR);

- якщо проекти не взаємовиключні, але їх неможливо повторити в

майбутньому, то найдоцільнішими методами будуть IRR (MIRR), NPV.

б) Якщо проекти мають різні рівні інвестування, тоді вам необхідний

метод IRR (MIRR).

в)Порівнюючи значення IRR та MIRR, необхідно визначити адекватність

IRR. Якщо IRR неадекватний, тоді використовуйте MIRR.

г) побудуйте графік залежності NPV від ставки дисконтування і визначте,

за якої ставки дисконтування NPV та IRR покажуть протиріччя. Проаналізуйте

можливість виникнення такої ситуації.

д) Особливу увагу зверніть на показник IRR у випадку, якщо він має

значно більшу (на порядок вище) величину від ринкової ставки дисконтування.

Визначте можливість реінвестування за ставкою IRR.

Опираючись на ці узагальнені рекомендації, можна, уникнувши помилок,

оцінити прибутковість і ризики запропонованого проекту.

5. Проаналізувавши фінансові дані ТОВ «ДЕКС» ми дійшли висновку, що

підприємство ще у 2007 році було досить у кризовому стані, але вже на кінець

2010 року показники підприємства суттєво покращились, що говорить про

стабілізацію позиції підприємства. Проаналізувавши динаміку матеріально-

технічної бази підприємства, можна побачити, що її обсяги стрімко зростають,

що характеризує розширення підприємства. Ми рекомендуємо залучити

надійного інвестора для розробки і реалізації більш масштабних і прибуткових

проектів.

6. Аналіз структури фінансування інвестиційних проектів показав, що

збільшення частки позикового капіталу та зростання його вартості негативно

впливають на рентабельність інвестиційної діяльності. Однак через

недоступність інших джерел фінансування (ринок цінних паперів, венчурні

98

фонди тощо) та обмеженість пропозицій щодо співфінансування підприємство і

надалі буде використовувати позиковий капітал. На основі аналізу ефекту

фінансового левериджу нами було з’ясовано, що для підприємства безпечним є

фінансування за рахунок позикових коштів (до 90%) за умови, що вартість

позикового капіталу не перевищить 20%.

7. Розглянувши основні проблеми у прийнятті інвестиційних рішень, ми

бачимо, немає єдиної системи оцінки інвестиційних проектів. Також ми

побачили, що проект оцінений різними методами, показує різні результати.

Тобто оцінка проекту лише розрахунками є неприпустимою. Враховуючи

спеціалізацію нашого підприємства, необхідно провести дослідження території,

де буде проводитись будівництво, реконструкція чи ремонт. Оскільки ділянка

під забудову нового будинку у центрі міста дає змогу отримати більший

прибуток з введеної в експлуатацію споруди, ніж забудова на більш віддаленій

від центру ділянці.

У формуванні грошового потоку проекту, а отже, його ефективності

беруть участь чинники позитивного (прибуткового) і негативного (витратного)

характеру. Тобто визначені в проекті очікувані грошові надходження можуть

суттєво коливатися при зміні зовнішніх чи внутрішніх умов.

Отож, перед прийняттям того чи іншого інвестиційного проекту важливо

оцінити його якомога ретельніше, визначити мінімальний прибуток з нього при

умові настання ризикової ситуації та при необхідності залучити співінвестора

для гарантування належної реалізації проекту.

99

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

1. Анискин Ю.П. Управление инвестициями : [учебное пособие] /

Анискин Ю.П. – М.: ИКФ Омега-Л, 2002. – 167 с.

2. Антипенко Е.Ю. Принципы анализа капитальных вложений :

[монография] / Е.Ю. Антипенко, В.И. Доненко. – Запорожье : Фазан; Дикое

поле, 2005. – 420 с.

3. Антонов А.В. Розвиток наукової думки з питань інвестиційної

діяльності. Економіка: проблеми теорії і практики. – 2002. –С.73-80.

4. БакаєвeЛ.О. Кількісні методи в управлінні інвестиціями:

Навч.посібник.Бакаєв Л.О.–К.:КНЕУ,2000

5. ВербаeВ.А. Проектний аналіз: підручник/ В.А.eВерба,

О.А.eЗагородніх. – К. КНЕУ, 2000. – 322 с.

6. ВоркутeТ.А. Проектний аналіз: навч. посіб./ Т.А.eВоркут. – К.: Укр..

цент духовної літератури, 2000. – 428 с.

7. ГоголевeО.Д., ПаєнткоeТ.В. Фінанси підприємств у запитаннях і

відповідях: навч. посіб. – 3-тє вид. – К.: Комп’ютерпрес, 2010. – 318 с.

8. Данилова Л.І. Лізинг як фактор інвестиційного розвитку// Фінанси

України. – №11, 2003. 13-15 с.

9. Денисенко М.П.Основи інвестиційної діяльності. – К: Алерта,

2003.e– 338с.

10. Економічний аналіз діяльності підприємства: Навч. посіб. – 3-тє

вид., випр. і доп. Рекомендовано МОН / Савицька Г.В. – К., 2009. – 668 с.

11. Загородній А. Г., Стадницький Ю. І. Менеджмент реальних інвес-

тицій: Навч. посіб. – К.: Знання, КОО, 2000. – 209 с.

12. Інвестознавство: Підручник / За наук. ред. В. Г. Федоренка. – К.:

МАУП, 2000.

13. Інвестування: Теорія і практика: Навч. посіб. – 2-ге вид., перероб. і

доп. Рекомендовано МОН / Борщ Л.М., Герасимова С.В. – К., 2009. – 685 с.

14. Iнвестицiї та капiтал. / Р. Грачова . – К. : Преса України , 2002. – 130

с.

100