Дипломна робота - Інвестиційна діяльність підприємства та шляхи підвищення її ефективності

Подождите немного. Документ загружается.

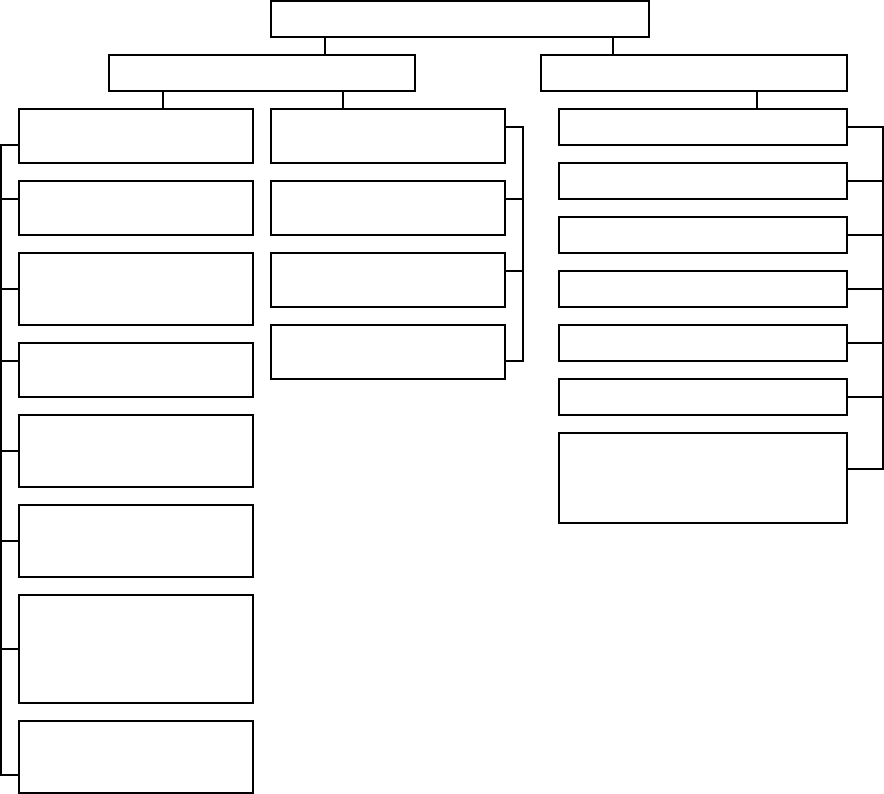

На особливу увагу заслуговує класифікація джерел інвестування. Як

видно з рис. 1.2, вони поділяються на зовнішні та внутрішні, а ті в свою чергу

складаються з трьох основних блоків.

Рис.1.2. Класифікація джерел фінансування інвестицій

Аналіз цілей, функцій та особливостей відтворення інвестицій дозволяє

визначити їх як сукупність засобів різної форми, вкладених для формування

комплексної ресурсної бази відтворення товарів і послуг з метою одержання в

кінцевому підсумку економічного, соціального, науково-технічного й іншого

ефектів.

Інвестиції у виробничій сфері стають капіталом лише на стадії

виробництва у відтворювальному процесі, коли починається їхнє

самозростання.

Джерела інвестування

Зовнішні Внутрішні

Термінові депозити

Емісія цінних паперів

Державні

Бюджетні асигнування

Цільові безвідсоткові

Урядові позикиОблігації приватних

компаній

Облігації місцевих

органів влади

Банківські позики

Залучені

Кошти приватних

інвесторів

Кошти холдингів,

консорціумів,

промислово-

фінансових груп

Кошти іноземних

інвесторів

Амортизаційні відрахування

Нерозподілений прибуток

Поточні депозити

Відсотки за кредит

Прибуток філій підприємств

Дивіденди акціонерів, які

направляються на розвиток

виробництва

11

Для регіональної економіки, як і для будь-якого іншого рівня, зміст

інвестицій не змінюється. Однак інвестування в регіоні як процес має свої

особливості з цілого ряду причин, пов'язаних зі специфікою джерел

інвестування, сукупністю їх форм, обмеженістю стадій відтворення, що

протікають у регіональних структурах.

Оновлене розуміння категорії інвестицій є важливим теоретико-

методологічним підґрунтям для аналізу стану й організації інвестиційних

процесів, основних джерел інвестицій, умов перетворення їх на фактори

ресурсів суспільного відтворення, стану й передумов формування повноцінного

ринку інвестиційних товарів.

Щодо сутності інвестиційної діяльності, то у вітчизняному законодавстві

є кілька підходів до її визначення (табл. 1.1).

Таблиця 1.1

Сутність інвестиційної діяльності

Визначення Джерело

Інвестиційною діяльністю є сукупність

практичних дій громадян, юридичних осіб

і держави щодо реалізації інвестицій.

ЗАКОН УКРАЇНИ ПРО ІНВЕСТИЦІЙНУ

ДІЯЛЬНІСТЬ (ст.2) м. Київ, 18 вересня 1991

року N 1560-XII

Інвестиційна діяльність – придбання та

реалізація тих необоротних активів, а

також тих фінансових інвестицій, які не є

складовою частиною еквівалентів

грошових коштів.

МІНІСТЕРСТВО ФІНАНСІВ УКРАЇНИ

ПОЛОЖЕННЯ Положення (стандарт)

бухгалтерського обліку 4 "Звіт про рух

грошових коштів" (п.4) N 87 від 31.03.99 м.Київ

Інвестиційна діяльність – це придбання і

продаж довгострокових активів, а також

інших інвестицій, які не є еквівалентами

грошових коштів.

ПРАВЛІННЯ НАЦІОНАЛЬНОГО БАНКУ

УКРАЇНИ П О С Т А Н О В А Про

затвердження Інструкції про порядок складання

та оприлюднення фінансової звітності банків

України (Інструкція, розд.2) 07.12.2004 N 598

Інвестиційна діяльність – це придбання і

продаж довгострокових активів, а також

інших інвестицій, які не є еквівалентами

грошових коштів.

ПРАВЛІННЯ НАЦІОНАЛЬНОГО БАНКУ

УКРАЇНИ П О С Т А Н О В А Про

затвердження Інструкції про порядок складання

та оприлюднення фінансової звітності банків

України (Інструкція, п.1.14) 27.12.2007 N 480

Інвестиційна діяльність – придбання та

реалізація тих необоротних активів, а

також тих фінансових інвестицій, які не є

складовою частиною еквівалентів

грошових коштів.

МІНІСТЕРСТВО ФІНАНСІВ УКРАЇНИ Н А К

А З Про затвердження Положення (стандарту)

бухгалтерського обліку в державному секторі

101 "Подання фінансової звітності" (Положення

(стандарт), п.3) 28.12.2009 N 1541

Джерело: складено автором за даними 31 – 34

12

У процесі аналізу необхідно врахувати такі особливості інвестиційної

діяльності:

– обмеженість фінансових ресурсів;

– можливість вибору альтернативних проектів;

– значний вплив фактора ризику.

Як зазначалося за об'єктом вкладень інвестиції поділяються на фінансові

та реальні. У процесі і розвитку та становлення фондового ринку менеджери

вітчизняних підприємств все більше уваги приділяють саме фінансовій формі

інвестування, у результаті чого формується портфель цінних паперів, тобто

сукупність усіх придбаних підприємством цінних паперів, паїв та вкладень в

інші компанії, які здійснено за рахунок коштів, що перебувають у

розпорядженні підприємства, з метою отримання зиску у вигляді відсотків,

дивідендів, прибутків від перепродажу та інших прямих і непрямих доходів.

Перелік цінних паперів, що перебувають в обігу на конкретному ринку,

регламентується чинним законодавством кожної країни, в Україні – це Закон

України «Про цінні папери та фондову біржу». Значна кількість цінних паперів

в обігу, різноманітність їх характеристик, зокрема таких як дохідність і ризик,

правила емісії, обігу й оподаткування, багатофункціональність портфеля цінних

паперів, – значно ускладнюють процес його формування та управління ним.

Для зовнішніх щодо підприємства суб'єктів завдання аналізу полягає в

оцінці інвестиційної привабливості цього підприємства. У такому разі об'єктом

аналізу є насамперед реальні інвестиції, що дає можливість зробити прогнози

щодо майбутньої діяльності підприємства. У процесі аналізу підприємства як

об'єкта інвестування потенційних акціонерів (інвесторів) поряд з

прибутковістю та рентабельністю цікавлять і такі показники, як обсяги та

ефективність капітальних вкладень, здійснюваних на підприємстві. Аналіз

динаміки реальних інвестицій з урахуванням темпів інфляції дає змогу зробити

висновки щодо інвестиційної активності підприємства. Аналіз структури

інвестицій уможливлює оцінювання перспективності напрямів їх вкладення.

Об'єктами такого аналізу можуть бути [18]:

13

– виробнича (галузева) структура капітальних вкладень підприємства, яка

характеризує перспективи його майбутньої галузевої диверсифікації;

– технологічна структура капітальних вкладень – співвідношення витрат

на будівельно-монтажні роботи (пасивна частина капітальних вкладень) і на

придбання обладнання, машин, інструментів (активна частина);

– відтворювальна структура капітальних вкладень: співвідношення між

вкладеннями в нове будівництво, у розширення діючих потужностей, у

технічне переозброєння та реконструкцію.

Аналіз цих аспектів діяльності підприємства уможливлює оцінювання

перспектив його розвитку та стабільності.

Для внутрішніх суб'єктів аналізу найважливішим завданням є

обґрунтування та вибір найефективнішого напряму інвестування коштів. На

початковому етапі аналізується доцільність вкладення коштів у реальні та

фінансові інвестиції. Залежно від результатів аналізу вибирають один із

напрямів проведення інвестиційних операцій або визначають оптимальне їх

поєднання. Методика аналізу дохідності та ризику інвестиційних операцій

залежить від специфіки об'єктів дослідження, тобто від того, чи це виробничі

проекти, чи фінансові інструменти. Як правило, кожне завдання можна

розв'язати кількома методами. Тому у процесі аналізу постає завдання вибору

оптимального проекту з-поміж кількох можливих варіантів капітальних

вкладень або вибору таких цінних паперів, які б найточніше відповідали

потребам підприємства.

Після того, як вибір зроблено і реалізація інвестиційного проекту

(капітальні вкладення) почалася, або були придбані певні цінні папери,

завдання аналізу полягає у виявленні можливих відхилень від запланованого

сценарію та в обґрунтуванні коригуючих управлінських рішень. На цьому етапі

аналіз характеризується як оперативний.

Після завершення інвестиційної операції необхідно проаналізувати її

фактичну ефективність та виявити причини відхилень від запланованої або

очікуваної ефективності. Результати такого аналізу допоможуть підприємству в

14

майбутньому адекватно оцінювати свої можливості та приймати обґрунтовані

управлінські рішення. Отже, у процесі аналізу інвестиційної діяльності

підприємства застосовуються всі види аналізу: попередній, оперативний,

ретроспективний.

1.2. Сутність інвестиційного проекту та його цикли

У міжнародній практиці план розвитку підприємства подається у вигляді

бізнес-плану, що, по суті, є структурованим описом проекту розвитку

підприємства. Якщо проект пов'язаний із залученням інвестицій, то він носить

назву «інвестиційний проект» [2, 6]. Зазвичай кожний новий проект

підприємства в тій чи іншій мірі пов'язаний із залученням нових інвестицій. У

найбільш загальному розумінні проект – це спеціальною чином оформлена

пропозиція про зміну діяльності підприємства, що переслідує певну ціль

(мету).

Проекти прийнято розділяти на тактичні і стратегічні. До останніх

належать проекти, що передбачають зміну форми власності (створення

орендного підприємства, акціонерного товариства, приватного підприємства,

спільного підприємства і т.д.) або кардинальну зміну характеру виробництва

(випуск нової продукції, перехід до цілком автоматизованого виробництва і

т.п.). Тактичні проекти звичайно пов'язані зі зміною обсягів продукції, що

випускається, підвищенням якості продукції, модернізацією устаткування.

Для вітчизняної практика поняття проекту не є новим. Його відмінна

якість за старих часів полягала в тому, що основні напрямки розвитку

підприємства, як правило, визначалися на вищому по відношенню до

підприємства рівні керування економікою галузі. У нових економічних умовах

підприємство в особі його власників і вищого складу керування повинно само

піклуватися щодо свого подальшого існування, вирішуючи самостійно всі

стратегічні і тактичні питання. Така діяльність в області інвестиційного

проектування повинна бути певним чином організована.

Загальна процедура впорядкування інвестиційної діяльності підприємства

15

стосовно конкретного проекту формалізується у вигляді так званого проектного

циклу, що має такі етапи [20].

1. Формулювання проекту (іноді використовуються термін

«ідентифікація»). На даному етапі вищий склад керівництва підприємства

аналізує поточний стан підприємства і визначає найбільше пріоритетні

напрямки його подальшого розвитку. Результат даного аналізу визначається

(втілюється) у вигляді бізнес ідеї, що спрямована на вирішення найбільш

важливих для підприємства задач. Вже на цьому етапі необхідно мати більш-

менш переконливу аргументацію у відношенні здійсненності ідеї. Можливо

поява декількох ідей подальшого розвитку підприємства. Якщо усі вони є в

однаковому ступені корисними і здійсненними, то паралельно розробляється

декілька інвестиційних проектів з тим, щоб вибрати найбільш прийнятний із

них на завершальній стадії розробки.

2. Розробка (підготовка) проекту. Після того як бізнес ідея проекту

пройшла першу перевірку, необхідно розвивати її до того моменту, коли можна

прийняти тверде рішення – позитивне або негативне. На цьому етапі потрібно

поступове уточнення й удосконалювання плану проекту у всіх його

напрямкахe– комерційному, технічному, фінансовому, економічному,

інституціональному і т.д. Надзвичайно важливими на даному етапі є пошук і

збір попередньої інформації для вирішення окремих задач проекту. Необхідно

усвідомлювати, що від ступеня достовірності попередньої інформації і

правильності інтерпретації даних, що з'являються в процесі проектного аналізу,

залежить успіх реалізації проекту.

3. Експертиза проекту. Перед початком реалізації проекту його

кваліфікована експертиза – дуже бажаний етап життєвого циклу проекту. Якщо

фінансування проекту здійснюється в основному за рахунок стратегічного

інвестора (кредитного або прямого), те інвестор сам проводить експертизу,

наприклад за допомогою якоїсь авторитетної консалтингової фірми, надаючи

перевагу витраті деякої суми на підготовку проектів, ніж втраті великої частини

своїх грошей у процесі виконання проекту. Якщо підприємство планує

16

реалізацію інвестиційного проекту переважно за рахунок власних коштів, то

експертиза проекту також дуже бажана для перевірки слушності основних

положень проекту.

4. Здійснення проекту. Стадія охоплює реальний розвиток бізнесу-ідеї до

того моменту, коли проект повністю вводиться в експлуатацію. До неї

відносяться відслідковування і аналіз усіх видів діяльності по мірі їх виконання

і контроль з боку регулюючих органів всередині країни і/ або іноземного або

вітчизняного інвестора. Ця стадія включає також основну частину реалізації

проекту. Її задача в результаті складається в перевірці достатності грошових

потоків, що генеруються проектом, для покриття інвестиції і забезпечення

інвесторам бажаної віддачі на вкладені гроші.

5. Оцінка результатів. Проводиться як по завершенні проекту в цілому,

так і в процесі його виконання. Основна ціль цього виду діяльності полягає в

одержанні реального зворотного зв'язку між закладеними в проект ідеями і

ступенем їх фактичного виконання. Результати подібного порівняння

створюють неоціненний досвід розроблювачам проекту, дозволяючи

використовувати його при розробці і здійсненні інших проектів.

Нижче ми розглянемо етап розробки проекту, коли бізнес-ідея проекту

вже сформульована. При проведенні експертизи проекту корисно

використовувати викладений матеріал, тому що суть експертизи полягає в

перевірці слушності того, що складає зміст розробленого інвестиційного

проекту.

В даний час для України актуальним засобом залучення інвестора є

варіант створення спільного підприємства у вигляді акціонерного товариства за

участю української сторони (реципієнта) і закордонного партнера (інвестора). У

цьому випадку ініціатива, як правило, виходить від реципієнта, що намагається

зацікавити потенційного інвестора. Успіх прийняття інвестиційного проекту

буде істотно залежати від ступеня задоволення вимог закордонного інвестора,

що можуть відрізнятися від узвичаєних. У даному випадку етапу розробки

інвестиційного проекту може передувати стадія підготовки інвестиційних

17

пропозицій (або інвестиційного меморандуму). У цей документ включаються

докладні відомості про реципієнта, результатах його діяльності в минулому,

продукції, що випускається, стратегію і тактику поводження на ринку. Після

схвалення потенційним інвестором інвестиційний проект детально

розробляється з урахуванням зауважень і побажань інвестора. Така схема

організації робіт дозволяє заощаджувати зусилля реципієнта.

Практика проектного аналізу дозволяє узагальнити досвід розробки

проектів і перерахувати типові проекти. Нижче приведені основні типи

інвестиційних проектів, що зустрічаються в закордонній практиці.

1. Заміна застарілого обладнання як природний процес продовження

існуючого бізнесу в незмінних масштабах. Звичайно подібного роду проекти не

потребують тривалих і складних процедур обґрунтування і прийняття рішень.

Багатоальтернативність може з'являтися у випадку, коли існує декілька типів

подібного устаткування і необхідно обґрунтувати переваги одного з них.

2. Заміна устаткування з метою зниження поточних виробничих витрат.

Мета подібних проектів – використання більш нового устаткування замість

працюючого, але порівняно менше ефективного, що морально застаріло. Цей

тип проектів припускає детальний аналіз вигідності кожного окремого проекту,

тому що більш зроблене в технічному змісті устаткування ще не однозначно

більш вигідно з фінансової точки зору.

3. Збільшення випуску продукції і/ або розширення ринку послуг. Даний

тип проектів потребує відповідального рішення, що звичайно приймається

верхнім рівнем керування підприємства. Найбільше детально необхідно

аналізувати комерційну реалізацію проекту з обгрунтуванням розширення

ринкової ніші, а також фінансову ефективність проекту, з'ясовуючи, чи

призведе збільшення обсягу реалізації до відповідного зростання прибутку.

Для кращого управління інвестиційною діяльністю необхідне створення

спеціальних інвестиційних відділів у компанії, тобто підбір спеціалістів даної

сфери для організованої роботи з розробкою інвестиційних проектів,

проведення інвестування і контролю за ним.

18

Значні інвестиційні ресурси реально витрачаються зазвичай після

розробки і затвердження конкретного інвестиційного проекту підприємства

або організації, під яким розуміють певний комплекс документів стосовно

змісту та умов реалізації відповідних заходів для досягнення поставленої мети

(розвиток техніко-технологічної бази, започаткування виготовлення нової

продукції, здійснення будь-яких нових методів або форм організації діяльності

тощо).

При цьому здійснення передбачених інвестиційним проектом заходів

має обов'язково дати позитивний економічний або соціальний ефект від

реалізованих інвестицій.

Розробка та реалізація інвестиційного проекту виробничого

спрямування охоплюють певний проміжок часу від виникнення відповідної

ідеї до практичної її реалізації (уведення в дію нового виробничого об'єкта,

започаткування продукування нового виробу, здійснення організаційного

нововведення) [27].

Цей проміжок часу називають циклом інвестиційного проекту (або

інвестиційним циклом). Він включає три фази: 1) передінвестиційну

(попередні дослідження до остаточного прийняття інвестиційного рішення); 2)

власне інвестиційну (проектування, укладення контрактів, спорудження чи

облаштування виробничих та інших приміщень, навчання персоналу); 3)

виробничу (введення в експлуатацію і започаткування господарської

діяльності підприємства чи організації після практичної реалізації проектних

рішень).

Передінвестиційна фаза інвестиційного проекту здебільшого

складається з трьох стадій: аналітичної, проектної та оцінної.

Перша (аналітична) стадія передбачає узагальнення інформації про

необхідність інвестування в конкретний об'єкт, можливості потенційних

інвесторів, стан забезпечення цього об'єкта персоналом належної кваліфікації,

власні матеріальні ресурси об'єкта. Головною метою цієї стадії є привертання

уваги до тієї чи тієї інвестиційної пропозиції.

19

Друга (проектна) стадія охоплює:

а) попереднє обґрунтування;

б) допоміжні (функціональні) дослідження;

в) техніко-економічне обґрунтування інвестиційного проекту. На етапі

допоміжних (функціональних) досліджень здійснюється детальне

опрацювання конкретних аспектів проекту. Ці дослідження для

великомасштабних інвестиційних пропозицій проводяться обов'язково за

такими напрямами:

• прогнозування попиту на товари, що вироблятимуться, з

урахуванням очікуваного проникнення на ринок;

• виявлення міри доступності необхідних сировини і матеріалів,

проведення потрібних лабораторно-експериментальних випробувань;

• вивчення місця розміщення виробництва (передовсім для проектів,

де транспортні витрати можуть бути визначальним чинником);

• оцінка економічного й техногенного впливу об'єкта виробництва

(діяльності) на навколишнє середовище;

• дослідження оптимальних масштабів виробництва (діяльності) з

урахуванням альтернативних технологій, інвестиційних ресурсів, виробничих

витрат та очікуваних цін на продукцію (послуги);

• вибір комплекту технологічного устаткування з урахуванням

кількості й можливостей постачальників та обсягів інвестиційних ресурсів на

альтернативній основі.

Етап техніко-економічного обґрунтування інвестиційного проекту, коли

приймається рішення про наявність технічних, екологічних, економічних і

комерційних передумов для його практичної реалізації, здійснюється за

схемою, зображеній в таблиці 1.2.

На третій (оцінній) стадії передінвестиційної фази проекту юридичними

(фізичними) особами, які готові підтримати ідею проекту, усі його технічні,

організаційні та фінансові аспекти, приймається остаточне рішення про

інвестування.

20