Диплом - Управление оборотными активами организации

Подождите немного. Документ загружается.

3 УПРАВЛЕНИЕ ТЕКУЩЕЙ ДЕЯТЕЛЬНОСТЬЮ ПРЕДПРИЯТИЯ

САНАТОРИЙ «ТИХИЙ ДОН»

3.1 Комплексное управление денежным оборотом

Менеджеру важно определить степень объективности оборота

денежных средств на предприятии и выявить имеющиеся резервы ускорения

их оборачиваемости. Резервы ускорения одного оборота оборотных средств

должны быть вскрыты по стадиям их прохождения в процессе кругооборота.

Комплексное управление денежным оборотом на предприятии

представляет процесс, основанный на нормах, нормативах, получении и

обработки финансово-экономической информации, финансового анализа,

вариантном финансовом прогнозировании и краткосрочном финансовом

планировании, реализующихся в оптимизации денежного оборота и

высвобождении денежных и материальных ресурсов. Система управления

деятельностью и эффективностью денежного оборота предприятия включает:

- систему управления затратами на производство и реализацию

продукции;

- систему нормирования авансирования денежных средств на

создание и поддержание минимально необходимого уровня запасов

и готовой продукции;

- система сбора и мониторинга взыскания авансированных средств в

дебиторскую задолженность;

- система управления временно свободным остатком денежных

средств;

- система внутреннего контроля за оборотом денежных средств;

Для эффективного краткосрочного финансового управления

материально-производственными запасами менеджер использует

методологические основы их оценки и отражения в балансе.

Ему необходимо оценить наличие и достаточность источников

формирования запасов.

65

Соотношение стоимости запасов и величин собственных и заемных

источников из формирования – один из важнейших факторов устойчивости

финансового состояния. Степень обеспеченности запасов источниками

формирования выступает в качестве причины той или иной степени

платежеспособности или неплатежеспособности предприятия.

Наиболее полно обобщающим показателем финансовой устойчивости

является излишек или недостаток источников, средств для формирования

запасов, получаемый в виде разницы величины источников средств и

величины запасов. При этом имеется в виду обеспеченность определенными

видами источников средств.

Для характеристики источников формирования запасов используется

несколько показателей, отражающих различную степень охвата различных

источников:

- наличие собственных оборотных средств,

СОС = капитал и резервы – внеоборотные активы; (36)

- наличие долгосрочных источников формирования запасов,

КФ = [капитал и резервы + долгосрочные пассивы] – внеоборотные

активы; (37)

- общая величина основных источников формирования запасов,

ВИ=[капитал и резервы + долгосрочные пассивы + краткосрочные

кредиты и займы] – внеоборотные активы; (38)

Трем показателям источников формирования запасов соответствуют три

показателя обеспеченности запасов источниками их формирования:

- излишек (+) или недостаток (-) собственных оборотных средств;

+ Ф

С

= СОС – Зп; (39)

- излишек (+) или недостаток (-) долгосрочных источников

формирования запасов;

+ Ф

Т

= КФ – Зп; (40)

- излишек (+) или недостаток (-) общей величины основных

источников формирования запасов;

66

+ Ф

О

= ВИ – Зп(запасы); (41)

Вычисление трех показателей обеспеченности запасов источниками их

формирования позволяет классифицировать финансовую ситуацию по

степени их устойчивости.

С помощью этих показателей представленных ниже в таблице 8 мы

можем определить трехкомпонентный показатель типа финансовой ситуации:

1, если Ф0,

S(Ф) =

0, если Ф<0

(42)

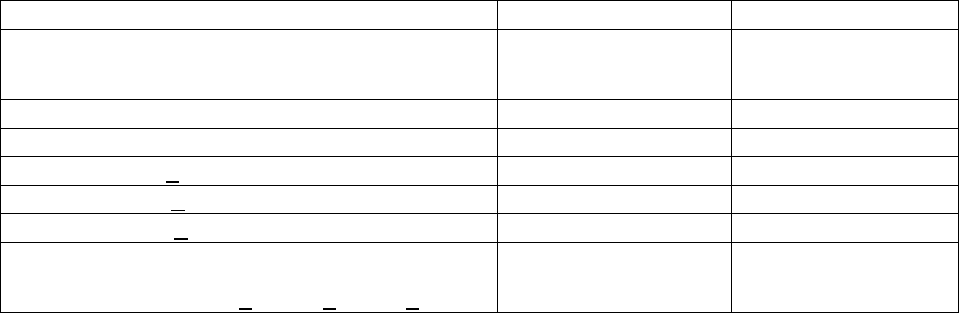

Таблица 8 – Показатели типа финансовых ситуаций

Показатель Тип финансовой ситуации

Абсолютная

независимость

Нормальная

независимость

Неустойчивое

состояние

Кризисное

состояние

+ Ф

С

=СОС–Зп ФС >0 ФС<0 ФС<0 ФС<0

+ Ф

Т

= КФ - Зп ФС >0 ФС>0 ФС<0 ФС<0

+ Ф

О

=ВИ - Зп ФС >0 ФС>0 ФС>0 ФС<0

Возможно выделить 4 типа финансовой ситуации:

1 Абсолютная независимость финансового состояния – крайний тип

финансовой устойчивости и отвечает следующим условиям:

+ Ф

С

> 0; + Ф

Т

> 0; + Ф

О

>0, то есть трехкомпонентный показатель типа

ситуации : S(Ф) = 1,1,1 ,

2 Нормальная независимость финансового состояния, которая

гарантирует платежеспособность, то есть S(Ф) == 0,1,1 ,

3 Неустойчивое финансовое состояние, сопряженное с нарушением

платежеспособности, но сохраняется возможность восстановления

равновесия, то есть S(Ф) = 0,0,1 ,

4 Кризисное финансовое состояние, при котором предприятие

полностью зависит от заемных средств, то есть S(Ф) = 0,0,0 .

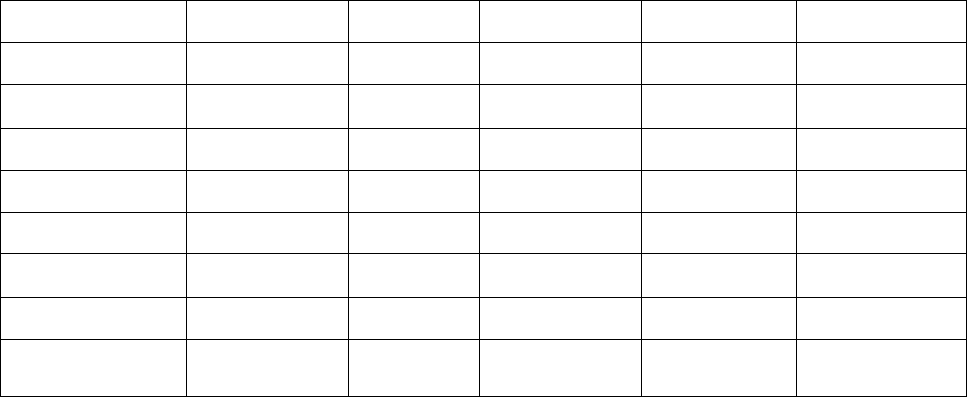

В таблице 9 приведен тип финансового состояния санатория «Тихий Дон».

Таблица 9 – Тип финансового состояния санатория «Тихий Дон», тыс.руб.

Показатель На 01.01.2009 г. На 31.01.2009 г.

67

Общая величина запасов (Зп) 3728,0 3255,0

Наличие собственных оборотных средств

(СОС) 10790,0 7228,0

Функционирующий капитал (КФ) 11615,0 8090,0

Общая величина источников (ВИ) 13204,0 11364,0

+ Ф

С

= СОС - Зп 7062,0 3973,0

+ Ф

Т

= КФ – Зп 7887,0 4835,0

+Ф

О

= ВИ – Зп 9476,0 8109,0

Трехкомпонентный показатель финансовой

ситуации S(Ф) = S(+Ф

С

); S(+Ф

Т

); S(+Ф

О

) (1,1,1) (1,1,1)

Данные таблицы 9 говорят о том, что на предприятии наблюдается

абсолютная независимость финансового состояния, представляющая собой

крайний тип финансовой устойчивости и в начале и в конце 2009 года.

Проведенный анализ запасов в предыдущем разделе показал, что запасам

уделяется огромное внимание. На предприятии за 2009 год по сравнению с

2008 годом они снижены на 3,4%. Это подтверждается типом финансового

состояния. В то же время за отчетный 2009 год финансовое состояние

санатория «Тихий Дон» незначительно ухудшилось.

3.2 Текущие финансовые потребности и оперативное управление их

финансированием

Текущая деятельность – это совокупность разновидностей

производственной, хозяйственной, финансовой деятельности предприятия,

которая не носит капитального и иного долгосрочного характера.

Финансирование текущей деятельности предприятия осуществляется путем

обеспечения его текущих финансовых потребностей.

Финансирование текущих финансовых потребностей – это

финансирование нужд предприятия, связанных с формированием запасов;

фондов обращения в виде запасов сотовой продукции на складе и средств в

расчетах (дебиторской задолженности, накоплений денежных средств для

авансирования в хозяйственный оборот).

68

В основе длительности оборота оборотных средств лежит длительность

производственного цикла, то есть периода между оплатой запасов сырья и

материалов, а также нахождением оборотных средств в виде дебиторской

задолженности. Ускорение оборачиваемости позволяет относительно

меньшими оборотными средствами обслуживать непрерывность

производства услуг в возрастающих масштабах. Таким путем часто

достигаются лучшие финансовые результаты за счет увеличения оборота по

продажам, сокращения дебиторской задолженности. При замедлении

оборачиваемости происходит дополнительное привлечение финансово-

кредитных ресурсов в хозяйственный оборот. В этих условиях предприятие

может задерживать платежи поставщикам, бюджетам и банкам, поскольку

часть оборотных средств оказываются отвлеченными в сверхнормативные

остатки, возросшую дебиторскую задолженность. В результате этого

омертвленная часть оборотных средств.

Оценка реального состояния дебиторской задолженности, то есть оценка

вероятности безнадежных долгов – один из важнейших вопросов управления

оборотным активами. Эта оценка ведется отдельно по группам дебиторской

задолженности с различными сроками возникновения. Менеджер должен

использовать накопленную на предприятии статистику, а также прибегнуть к

услугам экспертов. Оценка реального состояния дебиторской задолженности

санатория «Тихий Дон» приведена ниже в таблице 10.

Как видно из таблицы 10 предприятие недополучит 362 тыс. рублей

дебиторской задолженности или 4,54% от общей суммы. Именно на эту

сумму целесообразно сформировать резерв по сомнительным долгам.

Таблица 10 – Оценка состояния дебиторской задолженности

Классификация

дебиторов по

срокам

возникновения

задолженности,

дней

Сумма

дебиторской

задолжен-

ности,

тыс. руб.

Удельный

вес в

общей

сумме, %

Вероятность

безнадеж-

ных долгов,

%

Сумма

Безнадеж-

ных долгов,

тыс.руб

Реальная

величина

задолженност

и тыс.руб.

69

0-30 3233 32,8 2,0 64,7 3168,3

30-60 3243 32,9 3,0 97,3 3145,7

60-90 1883 19,1 5,0 94,2 1788

90-120 739 7,5 7,0 51,7 687,3

120-150 296 3,0 15,0 44,4 251,6

150-180 237 2,4 20,0 47,4 189,6

180-360 187 1,9 25,0 40,6 140,3

свыше 360 108 1,1 1,0 1,2 106,8

ИТОГО 9858 100,0 4,54 447,6 9410,4

С целью максимизации притока денежных средств, предприятию

следует использовать разнообразные модели договоров с гибкими

условиями формы оплаты и ценообразования. Возможны различные

варианты: от предоплаты или частичной предоплаты до передачи путевок на

реализацию банковской гарантией.

Определение минимальной необходимости в денежных средствах для

осуществления текущей хозяйственной деятельности направлено на

установление нижнего предела остатка необходимых денежных активов.

Ликвидный денежный поток является одним из показателей, который

определяет финансовую устойчивость предприятия. Он характеризует

изменение в чистой кредитной позиции предприятия в течение

определенного периода (месяца, квартала). Чистая кредитная позиция – это

разность между суммой кредитов, полученных предприятием, и величиной

денежных средств. Ликвидный денежный поток тесно связан с показателем

финансового левериджа (рычага), характеризующего предел, до которого

деятельность предприятия может быть улучшена за счет кредитов банка.

Эффект финансового левериджа (ЭФЛ) вычисляется по формуле:

ЭФЛ=(1-С

нп

)*(ЭР

а

-СП)*(ЗК/СК), (43)

где С

нп

– ставка налога на прибыль (доли единицы);

(1-С

нп

) – налоговый корректор;

70

ЭР

а

– экономическая рентабельность активов (%);

(ЭР

а

-СП) – дифференциал финансового левериджа;

ЗК – заемные средства по пассиву баланса;

СК – собственный капитал («Капитал и резервы»);

ЗК/СК – коэффициент задолженности.

При положительном значении ЭФЛ предприятие имеет прибавку к

рентабельности собственного капитала (при условии ЭР

а

>СП). При

отрицательном значении ЭФЛ (ЭР

а

<СП) – вычет из рентабельности капитала,

т.е. полученный банковский кредит, использован неэффективно.

ЭФЛ=(1-0,24)*(5,54-18)*3548

0,76*(-12,46)*0,066=-0,62

В нашем случае полученный банковский кредит использован

неэффективно. Низкая рентабельность активов санатория «Тихий Дон» не

позволяет эффективно использовать заемные средства. Дополнительное

привлечение заемных средств снижает экономическую эффективность

производства услуг. Следовательно первоочередной задачей должно быть

повышение рентабельности активов предприятия. При превышении

экономической рентабельности активов в % над средней процентной ставкой

за кредит появляется объективный фактор (финансовый леверидж)

позволяющий получить дополнительную прибыль на собственный капитал.

Кроме прямого и косвенного методов определения величины денежных

средств существует так называемый метод ликвидного денежного потока

(ЛДП), который позволяет оперативно рассчитать денежный поток на

предприятии. Он может быть использован для экспресс-диагностики

финансового состояния предприятия. Ликвидный денежный поток (или

изменение в чистой кредитной позиции) является показателем дефицитного

или избыточного сальдо денежных средств, возникающего в случае полного

покрытия всех долговых обязательств по заемным средствам. Формула для

расчета ликвидного денежного потока следующая:

ЛДП=(ДК

1

+КК

1

-ДС

1

)-(ДК

0

+КК

0

-ДС

0

), (44)

71

где ДК

1

и ДК

0

– долгосрочные кредиты и займы на конец и начало расчетного

периода;

КК

1

и КК

0

– краткосрочные кредиты и займы на конец и начало

расчетного периода;

ДС

1

и ДС

0

– денежные средства на конец и начало расчетного периода;

В отчетном периоде предприятие «Тихий Дон» имело следующие

показатели: ДК

1

=825 тыс. руб.; ДК

0

=656 тыс. руб.; КК

1

=574 тыс. руб.;

КК

0

=55671 тыс. руб.; ДС

1

=2339 тыс. руб.; ДС

0

=812 тыс. руб. Определим

ликвидный денежный поток:

ЛДП=(821+57474+2339)-(656+55671+812)=60634-57139=3495 тыс. руб.

Предприятие имеет профицитное сальдо денежных средств на конец

года 3495 тыс. руб.

По Главной книге можно составить динамические ряды показателей на

конец каждого месяца и сделать вывод об уровне его платежеспособности.

Указанные расчеты можно делать и по общей массе кредитов, займов и

денежных средств, которые поступили в течение расчетного периода.

Отличие показателей ликвидного денежного потока от других

показателей ликвидности (абсолютной, текущей и общей) состоит в том, что

коэффициенты ликвидности отражают способность предприятия погашать

свои обязательства внешним кредиторам.

Ликвидный денежный поток характеризует абсолютную величину

денежных средств, получаемых от обычных видов деятельности предприятия

(текущей и инвестиционной), поэтому является более внутренним,

выражающим эффективность его работы. Он важен также и для

потенциальных инвесторов.

Данный показатель включает в себя весь объем заемных средств и

поэтому показывает влияние кредиторов и займов на эффективность

деятельности предприятия с точки зрения генерирования денежного потока.

Ликвидный денежный поток не получил широкого распространение в

практике работы российских предприятий, за исключением отдельных

72

банков прибегающих к нему при оценке кредитоспособности своих клиентов,

так как ликвидный денежный поток выражает их платежеспособность.

Вышеизложенное позволяет сделать определенные выводы. Более

эффективное управление денежными потоками приводит к повышению

степени финансовой гибкости, что выражается следующим:

1) улучшение оперативного управления денежным оборотом с точки

зрения сбалансированности поступления и расходования денежных

средств;

2) расчет объема продаж услуг и оптимизации затрат за счет больших

возможностей маневрирования денежными ресурсами;

3) улучшение маневрирования заемными средствами;

4) снижение расходов на процентные платежи по долевым

обязательствам;

5) повышения ликвидности баланса предприятия;

6) возможность высвобождения денежных ресурсов для

инвестирования в более доходные объекты;

7) большая возможность получения кредитов для инвестирования от

потенциальных партнеров.

Определение минимальной необходимости в денежных активах для

осуществления текущей хозяйственной деятельности направленно на

установление нижнего порядка остатка необходимых денежных средств.

Расчет максимально необходимой суммы денежных активов (без учета

их резерва в форме краткосрочных финансовых вложений) основывается на

планируемом денежном потоке по текущим хозяйственным операциям, в

частности на объеме их расхождения в предстоящем периоде.

Минимальная необходимая потребность в денежных активах для

осуществления текущей хозяйственной деятельности в предстоящем периоде

(ДА

min

) может быть определена по формуле:

ДА

min

= ПР

да

: О

да

90, (45)

73

где ПР

да

– планируемый объем платежного оборота по текущим

хозяйственным операциям в предстоящем периоде;

О

да

– оборачиваемость денежных активов в отчетном периоде.

Рассмотрим и рассчитаем размер минимально необходимой

потребности. В соответствии с планом поступления денежных средств на

предстоящий гож объем платежного оборота по текущим хозяйственным

операциям предусмотрен в размере 71700 тыс.руб., оборачиваемость

остатков денежных активов в отчетном году 54 раза, таким образом,

подставив в формулу (31) получим:

ДА

min

= 71,7 : 54 = 1,32 млн руб.

Выявление диапазона колебаний остатка денежных активов

основывается на итоговых показателях поступления и расходования

денежных средств в отдельных месяцах. Диапазон колебаний денежных

активов определяется относительно минимального и среднего показателя в

предстоящем периоде, представлен ниже в таблице 11.

Выявив в таблице диапазон колебаний остатка денежных активов

определяем:

- минимальный денежный поток составляет 1,32 млн руб.

- максимальный остаток 1.98 млн руб.

- средний остаток 1.56 млн руб.

В практике зарубежного менеджмента применяют и более сложные

модели.

Таблица 11 – Диапазон колебаний остатков денежных активов

Месяц

Остаток

денежных

активов на

Отклонение месячного

показателя от среднего

Отклонение месячного

показателя от

минимального

74