Давыдова Ю. Практическое пособие по НДС

Подождите немного. Документ загружается.

уплате на основе этой декларации, и 10% суммы налога, подлежащей уплате на основе

этой декларации, за каждый полный или неполный месяц начиная со 181-го дня (п. 2 ст.

119 НК РФ).

Кроме того, за это правонарушение должностные лица организации могут быть

привлечены к административной ответственности в соответствии со ст. 15.5 КоАП РФ в

виде штрафа в размере от 300 до 500 руб.

Обратите внимание!

Если вы несвоевременно представили декларацию, на основании которой сумма

налога к уплате равна нулю, то, по мнению ВАС РФ и нижестоящих судов, неправомерно

налагать штраф по п. 2 ст. 119 НК РФ. Ведь в этом случае исчислить его сумму не

представляется возможным (см., например, Постановление Президиума ВАС РФ от

10.10.2006 N 6161/06).

Однако среди судов встречается и другое мнение. Оно сводится к тому, что в ст.

119 НК РФ установлен нижний предел штрафа в размере 100 руб. за несвоевременное

представление декларации и вы должны его уплатить, даже если в декларации сумма

налога к уплате равна нулю (см., например, Постановления ФАС Дальневосточного

округа от 23.03.2006, 16.03.2006 N Ф03-А51/06-2/556, ФАС Восточно-Сибирского округа

от 18.08.2005 N А58-803/05-Ф02-3961/05-С1).

Примечание

Подробнее о практике арбитражных судов по данному вопросу вы можете узнать

в Энциклопедии спорных ситуаций по НДС.

Нижестоящие суды часто применяют указанную позицию Президиума ВАС РФ и в

отношении ответственности по п. 1 ст. 119 НК РФ, несмотря на то что в этом пункте

указан минимальный размер штрафа. Иными словами, освобождают налогоплательщика

от штрафа, если сумма налога к уплате равна нулю и просрочка сдачи декларации менее

180 дней (см., например, Постановления ФАС Восточно-Сибирского округа от 27.08.2008

N А78-1494/08-С3-8/45-Ф02-4138/08 (оставлено в силе Определением ВАС РФ от

17.10.2008 N 13299/08), от 19.08.2008 N А19-3547/08-43-Ф02-3947/08).

Отметим, что существует и противоположная практика, которая сводится к

тому, что налогоплательщик должен уплатить минимальный штраф в размере 100 руб.

за несвоевременное представление "нулевой" декларации (см., например, Постановление

ФАС Западно-Сибирского округа от 17.12.2008 N Ф04-7250/2008(16478-А45-42)).

Примечание

Подробнее о практике арбитражных судов по данному вопросу вы можете узнать

в Энциклопедии спорных ситуаций по НДС.

В то же время имейте в виду, что штраф рассчитывается исходя из суммы,

фактически подлежащей уплате в бюджет. Поэтому, даже если вы ошибочно указали в

поданной с опозданием декларации 0 или другую заниженную сумму НДС к уплате,

штраф все равно придется заплатить в полном объеме (Постановления Президиума ВАС

РФ от 15.05.2007 N 543/07, ФАС Волго-Вятского округа от 25.07.2008 N А29-288/2008).

ГЛАВА 35. ДЕКЛАРАЦИЯ ПО ИМПОРТУ ИЗ БЕЛОРУССИИ

Обратите внимание!

Минфин России своим Приказом от 31.07.2009 N 83н изменил Порядок заполнения

декларации по импорту из Белоруссии и Приложения N N 1 - 3 к этому Порядку.

В текст Порядка добавлены положения, которые приравнивают к ввозимым из

Белоруссии товарам имущество, изготовленное в процессе выполнения работ (оказания

услуг), а также продукты переработки.

Приложение N 1 дополнено положением о порядке заполнения графы 6 Заявления о

ввозе товаров и уплате косвенных налогов в случае ввоза товаров, изготовленных в

результате выполнения работ (оказания услуг).

В Приложение N 2 добавлены новые коды операций 1010223 и 1010224.

В Приложении N 3 уточнено понятие операции по коду 411.

Предполагается, что данные изменения будут действовать начиная с

представления декларации за октябрь 2009 г.

До регистрации в Минюсте России Приказа Минфина России от 31.07.2009 N 83н

информация в данной главе приведена без учета вносимых изменений.

Если вы ввозите из Республики Беларусь на территорию РФ белорусские товары, то

в налоговую инспекцию вы обязаны представлять налоговую декларацию по косвенным

налогам (налогу на добавленную стоимость и акцизам) при ввозе товаров на территорию

Российской Федерации с территории Республики Беларусь (форма по КНД 1151075)

(далее - декларация по импорту из Белоруссии).

Форма и Порядок заполнения декларации по импорту из Белоруссии (далее -

Порядок заполнения декларации) утверждены Приказом Минфина России от 27.11.2006 N

153н.

Одновременно с декларацией по импорту из Белоруссии вы должны представить

документы, перечисленные в п. 6 разд. I Положения о порядке взимания косвенных

налогов и механизме контроля за их уплатой при перемещении товаров между Российской

Федерацией и Республикой Беларусь (далее - Положение) (п. 4 Порядка заполнения

декларации). Данное Положение является неотъемлемой частью Соглашения между

Правительством Российской Федерации и Правительством Республики Беларусь от

15.09.2004 "О принципах взимания косвенных налогов при экспорте и импорте товаров,

выполнении работ, оказании услуг".

Примечание

Подробно о том, какие документы надо представлять одновременно с декларацией

по импорту из Белоруссии, читайте в разд. 17.2 "Ввоз товаров из Белоруссии (импорт

товаров)".

Одним из таких документов является Заявление о ввозе товаров и уплате косвенных

налогов (далее - Заявление о ввозе товаров). Его форма также утверждена Приказом

Минфина России от 27.11.2006 N 153н и приведена в Приложении N 1 к Порядку

заполнения декларации.

35.1. КТО ОБЯЗАН ПРЕДСТАВЛЯТЬ ДЕКЛАРАЦИЮ

ПО ИМПОРТУ ИЗ БЕЛОРУССИИ

Декларацию по импорту из Белоруссии обязаны представлять те организации и

индивидуальные предприниматели, которые осуществляют ввоз белорусских товаров на

территорию РФ из Республики Беларусь (п. 1 разд. I Положения, абз. 1 п. 1 Порядка

заполнения декларации).

К ним относятся:

1. Плательщики НДС (в том числе освобожденные от исполнения обязанностей в

соответствии со ст. 145 НК РФ).

2. Плательщики налога в связи с применением УСН.

3. Плательщики единого сельскохозяйственного налога.

4. Плательщики единого налога на вмененный доход.

Если у вас отсутствуют операции по ввозу белорусских товаров на территорию РФ,

то декларацию вы не представляете (абз. 5 п. 1 Порядка заполнения декларации).

35.2. СРОКИ ПРЕДСТАВЛЕНИЯ ДЕКЛАРАЦИИ

ПО ИМПОРТУ ИЗ БЕЛОРУССИИ

Декларацию по импорту из Белоруссии надо представлять не позднее 20-го числа

месяца, следующего за месяцем, в котором ввезенные товары были приняты на учет (п. 6

разд. I Положения, абз. 1 п. 1 Порядка заполнения декларации).

Напоминаем вам, что если 20-е число месяца приходится на выходной и (или)

нерабочий праздничный день, то срок представления декларации переносится на первый

рабочий день после выходного и (или) нерабочего праздничного дня (п. 7 ст. 6.1 НК РФ,

абз. 1 п. 6 Порядка заполнения декларации).

Примечание

Об ответственности за нарушение срока представления декларации по импорту из

Белоруссии рассказано в разд. 35.6 "Ответственность за непредставление декларации по

импорту из Белоруссии".

35.3. В КАКОЙ НАЛОГОВЫЙ ОРГАН НАДО ПРЕДСТАВЛЯТЬ

ДЕКЛАРАЦИЮ ПО ИМПОРТУ ИЗ БЕЛОРУССИИ

Декларацию по импорту из Белоруссии надо представлять в налоговые органы по

месту своего учета (пп. 4 п. 1 ст. 23, п. 5 ст. 174 НК РФ, п. 1 разд. I Положения, абз. 1 п. 1

Порядка заполнения декларации).

35.4. КАКИМ СПОСОБОМ МОЖЕТ БЫТЬ ПРЕДСТАВЛЕНА

ДЕКЛАРАЦИЯ ПО ИМПОРТУ ИЗ БЕЛОРУССИИ

Декларация по импорту из Белоруссии представляется теми же способами, что и

декларация по НДС (п. 4 ст. 80 НК РФ):

- лично или через своего представителя;

- по почте;

- по телекоммуникационным каналам связи (в электронном виде).

Примечание

Подробнее об этих способах читайте в разд. 34.4 "Каким способом представляется

декларация по НДС".

35.5. ЗАПОЛНЯЕМ ДЕКЛАРАЦИЮ ПО ИМПОРТУ ИЗ БЕЛОРУССИИ

35.5.1. СТРУКТУРА ДЕКЛАРАЦИИ ПО ИМПОРТУ ИЗ БЕЛОРУССИИ

Декларация по импорту из Белоруссии включает в себя (п. 3 Порядка заполнения

декларации):

- титульный лист;

- разд. 1.1 "Сумма налога на добавленную стоимость, подлежащая уплате в бюджет в

отношении товаров, ввезенных на территорию Российской Федерации с территории

Республики Беларусь";

- разд. 1.2 "Сумма акциза, подлежащая уплате в бюджет по подакцизным товарам,

ввезенным на территорию Российской Федерации с территории Республики Беларусь";

- разд. 2 "Расчет суммы налога на добавленную стоимость, подлежащей уплате в

бюджет в отношении товаров, ввезенных на территорию Российской Федерации с

территории Республики Беларусь";

- разд. 3 "Операции по ввозу товаров на территорию Российской Федерации с

территории Республики Беларусь, не подлежащие налогообложению налогом на

добавленную стоимость (освобождаемые от налогообложения)";

- разд. 4 "Расчет суммы акциза, подлежащей уплате в бюджет в отношении

подакцизных товаров, ввезенных на территорию Российской Федерации с территории

Республики Беларусь";

- Приложение к декларации "Расчет налоговой базы по виду подакцизного товара".

35.5.2. КАКИЕ РАЗДЕЛЫ ДЕКЛАРАЦИИ

ПО ИМПОРТУ ИЗ БЕЛОРУССИИ НАДО ЗАПОЛНЯТЬ

Титульный лист и разд. 1.1 декларации по импорту из Белоруссии должны заполнять

все налогоплательщики, которые в истекшем месяце ввезли на территорию РФ товар из

Белоруссии (абз. 3 п. 3 Порядка заполнения декларации).

Остальные разделы и Приложение включаются в состав представляемой декларации

в зависимости от конкретной ситуации.

Ситуация,

которая имела место

в истекшем месяце

Какие разделы

декларации надо

заполнять и

представлять

Основание

Ввезен из Белоруссии товар,

который облагается НДС и

акцизами

Титульный лист

Раздел 1.1

Раздел 1.2

Раздел 2

Раздел 4

Приложение

к декларации

абз. 3, 4 п. 3

Порядка заполнения

декларации

Ввезен из Белоруссии товар,

который облагается только НДС

Титульный лист

Раздел 1.1

Раздел 2

абз. 3, 4 п. 3

Порядка заполнения

декларации

Ввезен из Белоруссии товар,

который облагается акцизами и

не облагается НДС

Титульный лист

Раздел 1.1

(с прочерками)

Раздел 1.2

Раздел 3

Раздел 4

Приложение

к декларации

абз. 3, 4, 6 п. 3

Порядка заполнения

декларации

Ввезен из Белоруссии товар,

который не облагается ни НДС,

ни акцизами

Титульный лист

Раздел 1.1

(с прочерками)

Раздел 3

абз. 3, 4, 5 п. 3

Порядка заполнения

декларации

Далее мы рассмотрим вопросы, связанные с Порядком заполнения и представления

декларации по импорту из Белоруссии и Заявления о ввозе товаров, только применительно

к НДС (применительно к акцизам указанные вопросы не рассматриваются).

Поскольку данные, содержащиеся в разд. 2, необходимы для заполнения разд. 1.1, а

для заполнения титульного листа надо знать общее количество заполненных страниц, то

декларацию по импорту из Белоруссии в отношении НДС целесообразно заполнять в

следующей последовательности:

1) разд. 2;

2) разд. 1.1;

3) разд. 3 (при наличии соответствующих операций);

4) титульный лист.

При составлении декларации по импорту из Белоруссии следует учитывать такие

моменты:

- декларация составляется на основании книг покупок и данных регистров

бухгалтерского учета (п. 5 Порядка заполнения декларации);

- нумерация страниц осуществляется сквозным методом начиная с титульного листа

вне зависимости от количества заполняемых листов декларации (абз. 2 п. 3 Порядка

заполнения декларации);

- на каждой странице декларации указывается ИНН и КПП налогоплательщика, а

также номер страницы (абз. 4 п. 21, абз. 2 п. 23, абз. 2 п. 24 Порядка заполнения

декларации);

- сумма налога отражается в рублях. При расчете сумма налога округляется до

целого числа (п. 8 Порядка заполнения декларации);

- в каждом разделе декларации, а также на титульном листе проставляется подпись

руководителя организации, индивидуального предпринимателя или их представителей, а

также указывается дата подписания (п. 7 Порядка заполнения декларации).

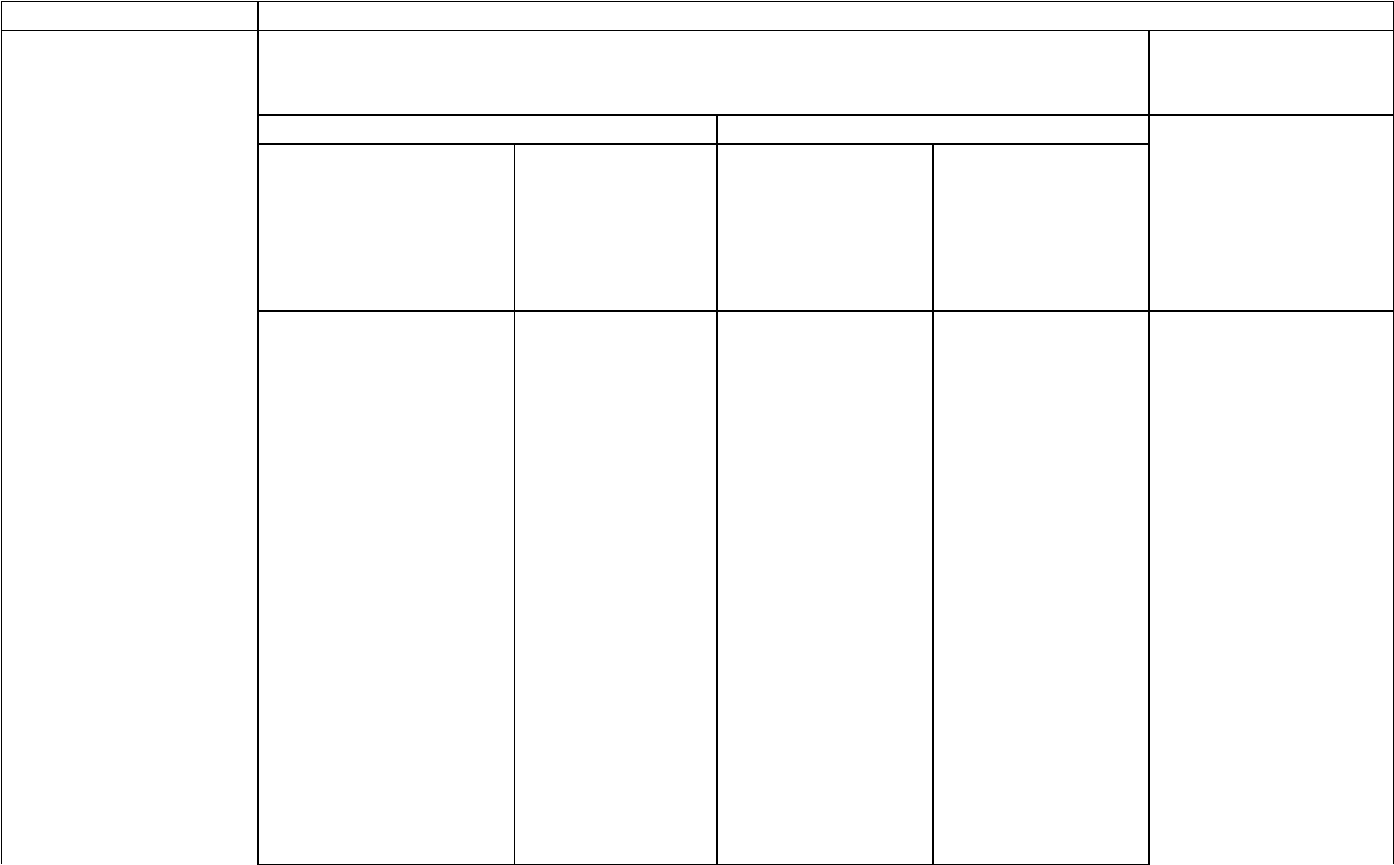

35.5.3. ЗАПОЛНЯЕМ РАЗДЕЛ 2 ДЕКЛАРАЦИИ

ПО ИМПОРТУ ИЗ БЕЛОРУССИИ

Правила заполнения разд. 2 декларации по импорту из Белоруссии разъяснены в п.

23 Порядка заполнения декларации.

В данном разделе отражаются налоговая база и сумма налога, подлежащая уплате в

бюджет по ввезенным на территорию РФ белорусским товарам, которые приняты на учет

в истекшем месяце (абз. 1 п. 2 Положения, абз. 3, 4 п. 23 Порядка заполнения декларации).

- - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - --

Фрагмент разд. 2

Все суммы указываются в рублях

┌───┬─────────────────────────────────┬───────┬──────────┬──────┬──────┐

│ N │ Налогооблагаемые объекты │ Код │Налоговая │Ставка│Сумма │

│п/п│ │строки │ база │ НДС │ НДС │

├───┼─────────────────────────────────┼───────┼──────────┼──────┼──────┤

│ 1 │ 2 │ 3 │ 4 │ 5 │ 6 │

├───┼─────────────────────────────────┼───────┼──────────┼──────┼──────┤

│1. │Ввоз на территорию Российской │ 010 │ │ 18 │ │

│ │Федерации с территории Республики├───────┼──────────┼──────┼──────┤

│ │Беларусь приобретенных товаров, │ 020 │ │ 10 │ │

│ │подлежащих налогообложению │ │ │ │ │

├───┼─────────────────────────────────┼───────┼──────────┼──────┼──────┤

│2. │Всего исчислено (сумма величин │ 030 │ │ X │ │

│ │графы 4 строк 010 - 020 раздела 2│ │ │ │ │

│ │декларации; графы 6 строк 010 - │ │ │ │ │

│ │020 раздела 2 декларации) │ │ │ │ │

└───┴─────────────────────────────────┴───────┴──────────┴──────┴──────┘

- - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - --

При заполнении данного фрагмента необходимо учитывать следующее.

Код

строки

Графа 4 "Налоговая база"

надо отразить не надо отражать

010 налоговая база по товарам,

подлежащим налогообложению по

ставке 18% <*>

ввоз товаров, не подлежащих

налогообложению в соответствии с

п. 7 разд. I Положения (так как

эти данные отражаются в разд. 3)

020 налоговая база по товарам,

подлежащим налогообложению по

ставке 10% <*>

030 общая налоговая база по товарам,

ввезенным из Белоруссии

(стр. 010 + стр. 020)

--------------------------------

<*> О том, как определить налоговую базу по НДС при ввозе товаров из Белоруссии,

читайте в гл. 17 "Белоруссия - импорт/экспорт".

В графе 6 "Сумма НДС" по строкам 010 - 020 отражается сумма НДС, которая

рассчитывается как произведение показателей графы 4 "Налоговая база" и графы 5

"Ставка НДС" по соответствующим строкам:

гр. 6 стр. 010 = гр. 4 стр. 010 x 18/100;

гр. 6 стр. 020 = гр. 4 стр. 020 x 10/100.

В графе 6 по строке 030 показывается общая сумма налога, исчисленная за истекший

месяц. Этот показатель рассчитывается следующим образом:

гр. 6 стр. 030 = гр. 6 стр. 010 + гр. 6 стр. 020.

Напоминаем вам, что при расчете сумма налога округляется до целого числа.

Обратите внимание на то, что при заполнении строки 030 должны выполняться

следующие равенства:

1) гр. 4 стр. 030 декларации = сумме итоговых строк гр. 11 таблиц Заявлений о ввозе

товаров;

2) гр. 6 стр. 030 декларации = сумме итоговых строк гр. 15 таблиц Заявлений о ввозе

товаров (абз. 10, 11 п. 23 Порядка заполнения декларации).

35.5.4. ЗАПОЛНЯЕМ РАЗДЕЛ 1.1 ДЕКЛАРАЦИИ

ПО ИМПОРТУ ИЗ БЕЛОРУССИИ

Правила заполнения разд. 1.1 декларации по импорту из Белоруссии разъяснены в п.

21 Порядка заполнения декларации.

Данный раздел включает в себя сумму налога, рассчитанную в разд. 2 декларации по

импорту из Белоруссии, которую следует уплатить в бюджет, а также код бюджетной

классификации (КБК), на который зачисляется сумма налога (абз. 1 п. 21 Порядка

заполнения декларации).

Помимо ИНН, КПП и порядкового номера страницы в этом разделе вы должны

заполнить следующие показатели.

- - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - -

Фрагмент разд. 1.1

┌─────────────────────────────────────────────────────────────────────────────────────┐

│ Показатели Код Значения показателей │

│ строки │

│ │

│ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ │

│Код бюджетной классификации 010 │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │

│ └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ │

│ │

│ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ │

│Код по ОКАТО 020 │ │ │ │ │ │ │ │ │ │ │ │ │

│ └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ │

│ │

│ ┌─┬─┬─┬─┬─┬─┐ │

│Код по ОКВЭД 030 │ │ │ │ │ │ │ │

│ └─┴─┴─┴─┴─┴─┘ │

│ │

│Сумма налога, исчисленная ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ │

│к уплате в бюджет (руб.) 040 │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │

│ └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ │

└─────────────────────────────────────────────────────────────────────────────────────┘

- - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - -

Указанный фрагмент заполняется следующим образом.

Показатель Код

строки

Что надо указать

Код бюджетной

классификации

010 Двадцатизначный

КБК 182 1 04 01000 01 1000 110 <*>

Код по ОКАТО 020 Код района, города и т.д. в соответствии с

Общероссийским классификатором объектов

административно-территориального деления

ОК 019-95, утвержденным Постановлением

Госстандарта России от 31.07.1995 N 413

Код по ОКВЭД 030 Код вида экономической деятельности в

соответствии с Общероссийским

классификатором видов экономической

деятельности ОК 029-2001, утвержденным

Постановлением Госстандарта России

от 06.11.2001 N 454-ст

Сумма налога,

исчисленная к

уплате в бюджет

(руб.)

040 Показатель графы 6 строки 030 разд. 2

декларации по импорту из Белоруссии. Сумма

налога отражается путем заполнения ячеек

начиная с наименьшего разряда числа справа

налево, в остальных ячейках нули не ставятся

--------------------------------

<*> В 2009 г. этот КБК указывается согласно Приказу Минфина России от

25.12.2008 N 145н. Он же применялся и в 2008 г. (Информационное сообщение ФНС

России от 14.01.2008).

35.5.5. ЗАПОЛНЯЕМ РАЗДЕЛ 3 ДЕКЛАРАЦИИ

ПО ИМПОРТУ ИЗ БЕЛОРУССИИ

Правила заполнения разд. 3 декларации по импорту из Белоруссии разъяснены в п.

24 Порядка заполнения декларации.

Применительно к данному разделу надо иметь в виду, что его следует заполнять

только в том случае, если вы ввезли из Белоруссии товары, которые не облагаются НДС

(освобождаются от налогообложения).

Примечание

Перечень товаров, не облагаемых НДС (освобождаемых от налогообложения),

приведен в гл. 17 "Белоруссия - импорт/экспорт".

Помимо ИНН, КПП и порядкового номера страницы в разд. 3 надо отразить

следующее.

- - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - --

Фрагмент разд. 3

Код строки 010

┌─────────────────────────────────┬────────────────────────────────────┐

│ Код операции │ Стоимость ввезенных на территорию │

│ │ Российской Федерации с территории │

│ │ Республики Беларусь товаров, не │

│ │ подлежащих налогообложению налогом │

│ │ на добавленную стоимость │

│ │ (освобождаемых от налогообложения) │

├─────────────────────────────────┼────────────────────────────────────┤

│ 1 │ 2 │

├─────────────────────────────────┼────────────────────────────────────┤

│ │ │

├─────────────────────────────────┼────────────────────────────────────┤

│ │ │

├─────────────────────────────────┼────────────────────────────────────┤

│ │ │

├─────────────────────────────────┼────────────────────────────────────┤

│ │ │

├─────────────────────────────────┼────────────────────────────────────┤

│ │ │

├─────────────────────────────────┼────────────────────────────────────┤

│Итого (код строки 020): │ │

└─────────────────────────────────┴────────────────────────────────────┘

- - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - --

Данный фрагмент заполняется так.

Строка 010

Графа 1 Коды операций из Приложения N 2 к Порядку заполнения декларации

Графа 2 Стоимость ввезенных товаров (по каждому коду операции)

По строке 020 показываются итоговые суммы графы 2 строки 010.

Остальные разделы декларации заполняются применительно к акцизам,

уплачиваемым при ввозе товаров из Белоруссии, и здесь не рассматриваются.

35.5.6. ЗАПОЛНЯЕМ ТИТУЛЬНЫЙ ЛИСТ ДЕКЛАРАЦИИ

ПО ИМПОРТУ ИЗ БЕЛОРУССИИ

Правила заполнения титульного листа разъяснены в п. п. 10 - 20 Порядка заполнения

декларации.

На этом листе вы должны заполнить все показатели, кроме показателей раздела

"Заполняется работником налогового органа".

Напоминаем вам, что титульный лист заполняется в последнюю очередь.

Показатель Что надо указывать

"ИНН" и "КПП" - идентификационный номер налогоплательщика и код причины

постановки на учет

идентификационный

номер

налогоплательщика

для российской организации для иностранной организации для

индивидуального

предпринимателя

крупнейших

налогоплательщиков

всех остальных по месту

нахождения

подразделения

по месту

нахождения

недвижимости

или

транспортных

средств

согласно

Свидетельству о

постановке на учет

в налоговом органе

(форма

N 9-КНС <1>) или

Уведомлению о

постановке на учет

в налоговом органе

(форма N 9-КНУ,

утв. Приказом

ФНС России от

26.04.2005

N САЭ-3-09/178)

согласно

Свидетельству

о постановке

на учет в

налоговом

органе (форма

N 12-1-7 <2>,

или форма

N 09-1-2 <3>,

или форма

N 1-1-Учет <4>

в зависимости

от даты

постановки на

учет)

согласно

Свидетельству о

постановке на

учет в

налоговом

органе (форма

N 2401ИМД) или

Информационному

письму об учете

в налоговом

органе

отделения

иностранной

организации

(форма

N 2201И), утв.

Приказом

МНС России от

07.04.2000

N АП-3-06/124

согласно

Свидетельству о

постановке на

учет в

налоговом

органе (форма

N 2401ИМД) или

Информационному

письму об учете

в налоговом

органе

недвижимого

имущества и

транспортных

средств (форма

N 2202ИМ), утв.

Приказом

МНС России от

07.04.2000

N АП-3-06/124

согласно

Свидетельству о

постановке на

учет в

налоговом

органе (форма

N 12-2-4 <2>,

или форма

N 09-2-2 <3>,

или форма

N 2-1-Учет <4>

в зависимости от

даты постановки

на учет)

Так как поле "ИНН" состоит из 12 ячеек, а ИНН организации - из

10 знаков, то в двух первых ячейках надо проставить нули (00)

"Стр." - цифры 000001

"Вид документа" если вы заполняете первичную декларацию

за истекший месяц

- в первой ячейке поля надо проставить

цифру 1;

- во второй ячейке поля ничего проставлять

не надо

если вы заполняете корректирующую

(уточненную) декларацию

- в первой ячейке поля надо проставить

цифру 3;

- во второй ячейке поля надо проставить

порядковый номер корректирующей

(уточненной) декларации (например, 3/1)

"Налоговый период" - цифра 1

"N месяца" - порядковый номер месяца (от 01 до 12), за который представляется декларация

"Отчетный год" - четыре цифры, обозначающие год, за месяц которого представляется декларация

"Представляется в" - полное наименование налогового органа, в который подается налоговая декларация

"Код" - код налогового органа (состоит из четырех цифр, из которых первые две - код

субъекта РФ, следующие две - код налоговой инспекции)

"полное

наименование

организации/

фамилия, имя,

отчество

индивидуального

предпринимателя"

организация - полное наименование российской

организации в соответствии с ее

учредительными документами;

- полное наименование отделения

иностранной организации, которое

уполномочено подавать декларацию в целом

по операциям всех отделений иностранной

организации, расположенных на

территории РФ

индивидуальный предприниматель - полностью фамилия, имя, отчество в

соответствии с документом,

удостоверяющим личность

"Номер контактного

телефона

налогоплательщика"

- номер контактного телефона (вместе с кодом города) организации или

индивидуального предпринимателя