Давыдова Ю. Практическое пособие по НДС

Подождите немного. Документ загружается.

Код по ОКВЭД 080 Код вида экономической деятельности согласно

Общероссийскому классификатору видов

экономической деятельности ОК 029-2001,

утвержденному Постановлением Госстандарта

России от 06.11.2001 N 454-ст

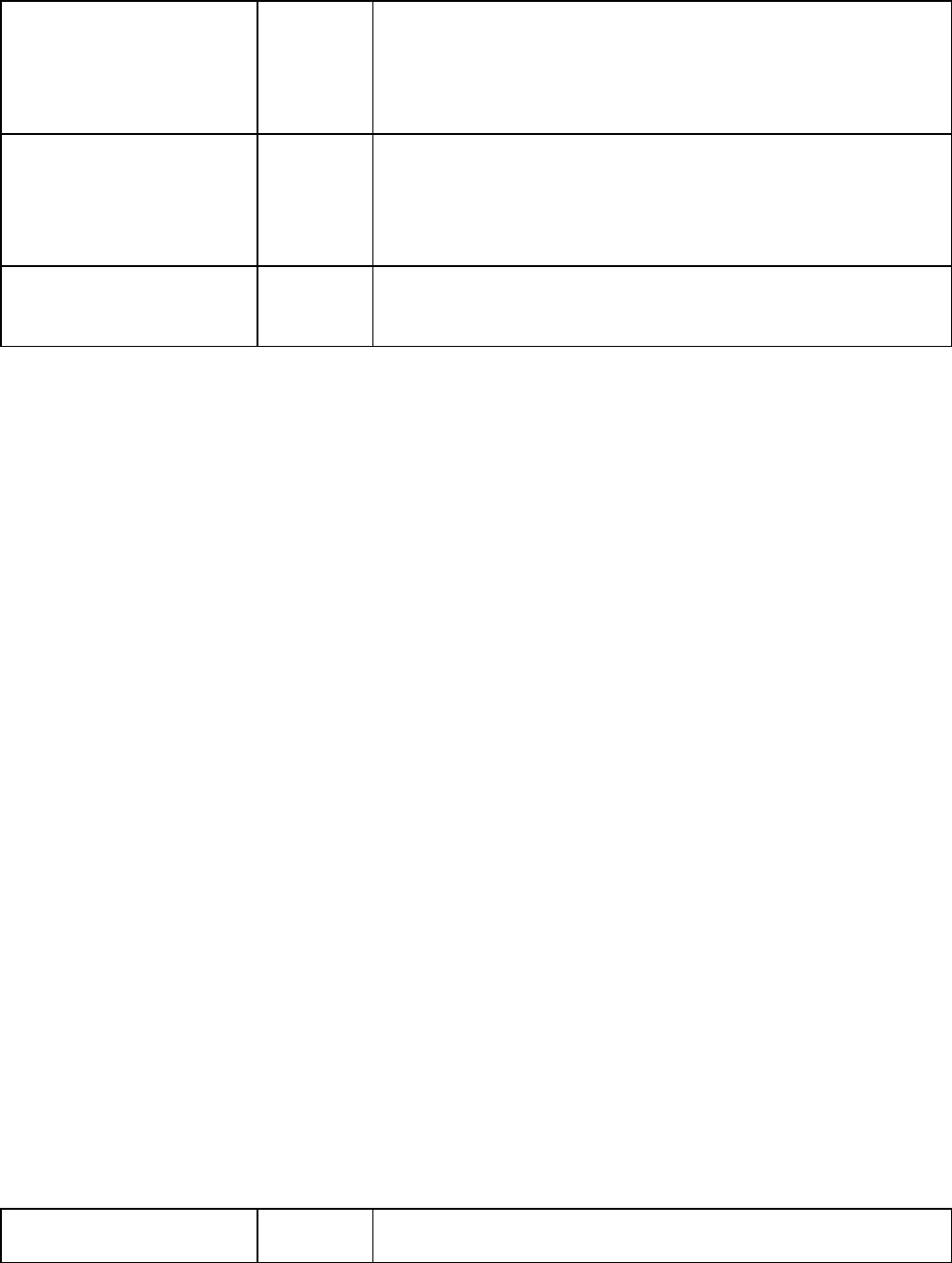

Сумма налога,

исчисленная к

уплате в бюджет

(руб.)

090 Рассчитывается в порядке, установленном

ст. 161, п. 4 ст. 173 НК РФ, с применением

налоговых ставок, установленных п. п. 2 - 4

ст. 164 НК РФ, и с учетом особенностей,

установленных п. 4 ст. 174 НК РФ <5>

Код операции 100 Код операции указывается в соответствии с

Приложением к Порядку заполнения декларации

<6>

--------------------------------

<1> Иностранная организация имеет право выбрать уполномоченное подразделение,

по месту налоговой регистрации которого она будет подавать декларацию и уплачивать

налог за все подразделения, находящиеся на территории РФ (п. 3 ст. 144 НК РФ). То же

самое разъясняет Минфин России в Письме от 22.02.2007 N 03-07-08/25.

<2> При совершении операций, указанных в п. п. 4 и 6 ст. 161 НК РФ, в данной

строке ставятся прочерки (абз. 6 п. 24 Порядка заполнения декларации).

<3> В случаях, установленных п. п. 1, 4 - 6 ст. 161 НК РФ, ставится прочерк (абз. 7, 9

п. 24 Порядка заполнения декларации).

<4> В случаях, установленных п. п. 1, 4 - 6 ст. 161 НК РФ, ставится прочерк (абз. 8, 9

п. 24 Порядка заполнения декларации).

<5> Налоговые агенты, реализующие конфискованное имущество (п. 4 ст. 161 НК

РФ) и товары иностранных лиц на основании посреднических договоров (п. 5 ст. 161 НК

РФ), заполняют строку 090 в особом порядке, который мы рассмотрим ниже.

Примечание

Подробнее об исчислении и уплате налога налоговыми агентами вы можете

прочитать в гл. 10 "Порядок исчисления и уплаты НДС налоговыми агентами".

<6> В зависимости от совершаемых налоговым агентом операций указываются коды

1011701 - 1011709 (разд. IV Приложения к Порядку заполнения декларации).

34.5.9.1. ПОРЯДОК ЗАПОЛНЕНИЯ СТРОКИ 090 РАЗДЕЛА 2

НАЛОГОВЫМИ АГЕНТАМИ, РЕАЛИЗУЮЩИМИ КОНФИСКОВАННОЕ

ИМУЩЕСТВО

И ТОВАРЫ ИНОСТРАННЫХ ЛИЦ НА ОСНОВАНИИ

ПОСРЕДНИЧЕСКИХ ДОГОВОРОВ

Указанная категория налоговых агентов, прежде чем заполнить строку 090, должна

заполнить строки 110, 120 и 130. Эти строки заполняются следующим образом (абз. 16 п.

24 Порядка заполнения декларации).

Показатель Код

строки

Что нужно указать

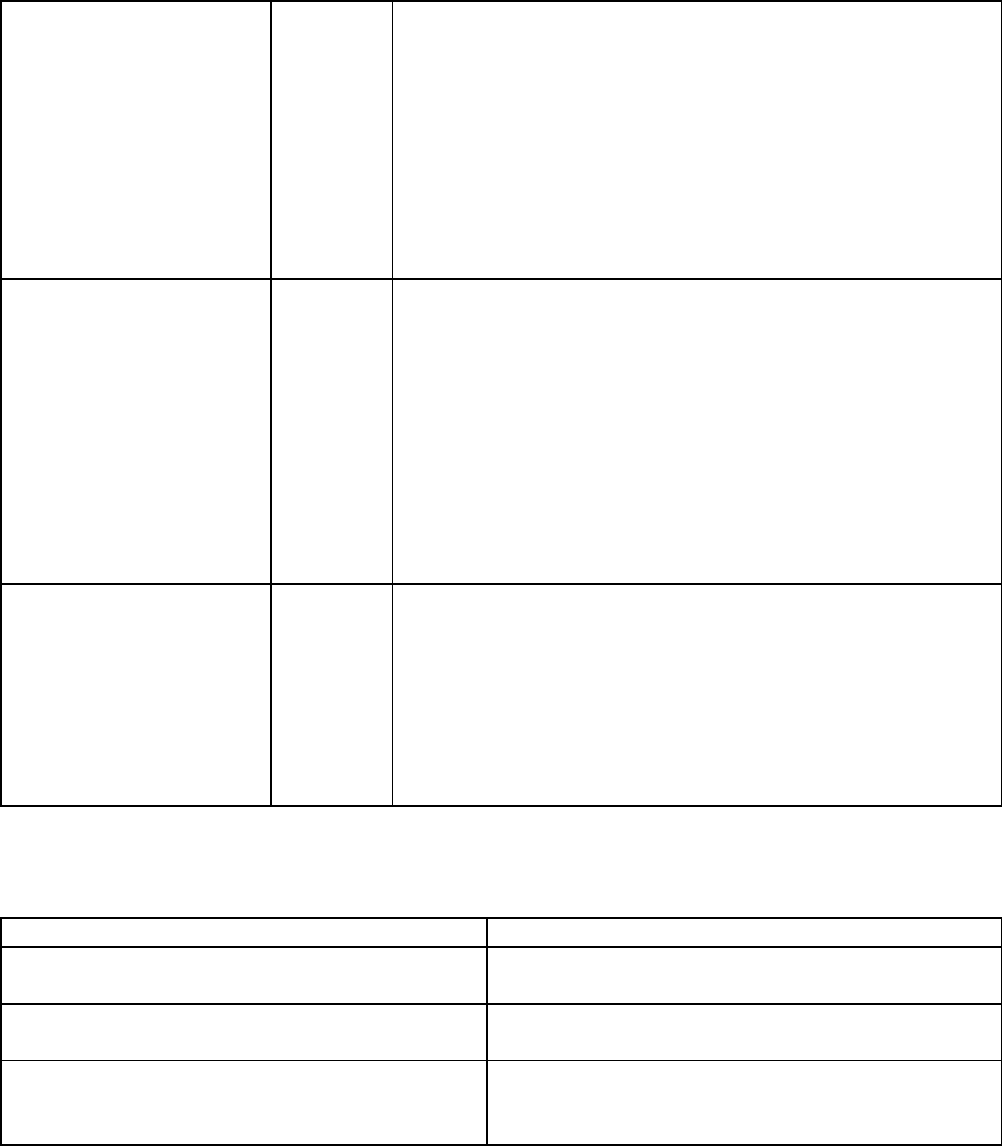

Сумма налога,

исчисленная при

отгрузке товаров

(руб.)

110 Сумма налога, которую исчислил налоговый

агент при отгрузке:

- конфискованного имущества, бесхозяйных

ценностей, кладов и скупленных ценностей,

ценностей, перешедших по наследству

государству (п. 4 ст. 161 НК РФ);

- товаров иностранных лиц, не состоящих на

учете в качестве налогоплательщиков НДС,

реализуемых им на основании посреднических

договоров (п. 5 ст. 161 НК РФ)

Сумма налога,

исчисленная с

оплаты, частичной

оплаты (руб.)

120 Сумма налога, исчисленная налоговым агентом

при получении оплаты (аванса) в счет

отгрузки:

- конфискованного имущества, бесхозяйных

ценностей, кладов и скупленных ценностей,

ценностей, перешедших по наследству

государству (п. 4 ст. 161 НК РФ);

- товаров иностранных лиц, не состоящих на

учете в качестве налогоплательщиков НДС,

реализуемых на основании посреднических

договоров (п. 5 ст. 161 НК РФ)

Сумма налога,

исчисленная

налоговым агентом с

оплаты, частичной

оплаты при отгрузке

товаров в счет этой

оплаты, частичной

оплаты (руб.)

130 Сумма налога, исчисленная с оплаты (аванса)

и отраженная в строке 120 разд. 2 декларации

за текущий или предыдущий период, подлежащая

вычету

Строка 090 заполняется в следующем порядке (абз. 19 - 21 п. 24 Порядка заполнения

декларации).

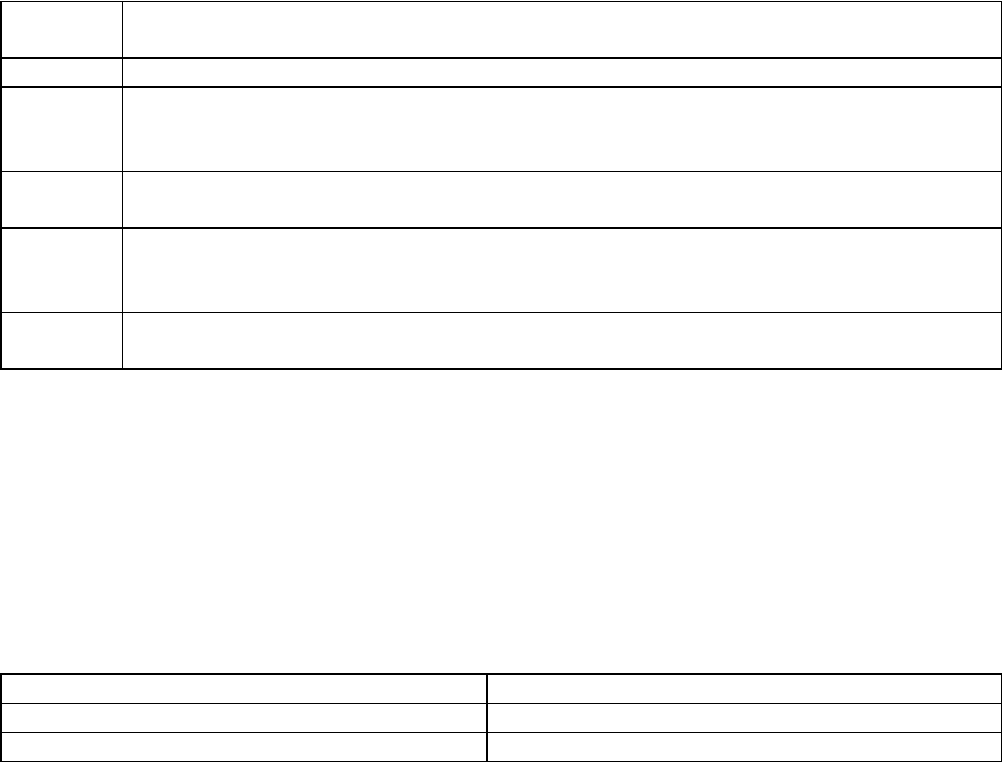

Что указывается Условия

Переносится сумма, отраженная в

строке 120: стр. 090 = стр. 120

Если в строке 110 отсутствует

значение

Переносится сумма, отраженная в

строке 110: стр. 090 = стр. 110

Если в строке 120 отсутствует

значение

(стр. 110 + стр. 120) - стр. 130 Заполняется на день отгрузки товаров,

если на день оплаты, частичной оплаты

был исчислен налог с суммы аванса

При заполнении строк 090, 110 - 130 сумма налога отражается в рублях. Ячейки

заполняются начиная с наименьшего разряда чисел, справа налево, в незаполненных

ячейках нули не ставятся (абз. 22 п. 24 Порядка заполнения декларации).

Обратите внимание!

С 1 января 2009 г. в п. п. 4 и 5 ст. 161 НК РФ внесены изменения. Теперь

обязанности налоговых агентов на основании этих пунктов возникают также:

- у лиц, которые реализуют имущество по решению суда (в том числе при

проведении процедуры банкротства) (пп. "б" п. 3 ст. 2, п. п. 1, 11 ст. 9 Закона N 224-ФЗ);

- у посредников, которые реализуют на территории РФ работы, услуги и (или)

имущественные права иностранных налогоплательщиков (пп. "в" п. 3 ст. 2, п. п. 1, 11 ст.

9 Закона N 224-ФЗ).

Таким образом, начиная с отчетности за I квартал 2009 г. указанные категории

лиц также должны заполнять строку 090 разд. 2 налоговой декларации в соответствии

с правилами, изложенными выше в настоящем разделе.

34.5.10. ЗАПОЛНЯЕМ РАЗДЕЛ 4 ДЕКЛАРАЦИИ ПО НДС

Правила заполнения разд. 4 разъяснены в п. 26 Порядка заполнения декларации.

В этом разделе отражаются операции, которые совершила в истекшем налоговом

периоде иностранная организация, осуществляющая предпринимательскую деятельность

на территории РФ через свои отделения.

Раздел 4 заполняется отделением иностранной организацией, которое уполномочено

представлять декларацию и платить налог в целом по операциям всех отделений

иностранной организации, находящихся на территории РФ (абз. 1 п. 26 Порядка

заполнения декларации).

Напомним, что иностранная организация вправе выбрать отделение, по месту

регистрации которого представляется декларация и уплачивается налог. О своем выборе

иностранная организация обязана письменно уведомить налоговые органы по месту

нахождения своих отделений, зарегистрированных на территории РФ (п. 3 ст. 144 НК РФ,

абз. 2, 3 п. 26 Порядка заполнения декларации).

Форма соответствующего уведомления и срок его представления гл. 21 НК РФ не

установлены. Поэтому, на наш взгляд, налогоплательщик вправе составить подобное

заявление в произвольной форме и представить его в налоговую инспекцию в любое

время до наступления срока представления декларации и уплаты налога.

- - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - --

Фрагмент разд. 4

Все суммы указываются в рублях

Код строки 010

┌────┬─────────────────────────────────┬───────────┬───────────────┬───────────────┐

│ N │ Наименования подразделений │ КПП │ Сумма налога, │Сумма налоговых│

│п/п │ иностранной организации, │ │исчисленная по │ вычетов │

│ │ состоящей на учете в налоговых │ │ операциям, │ │

│ │ органах Российской Федерации │ │ подлежащим │ │

│ │ │ │налогообложению│ │

├────┼─────────────────────────────────┼───────────┼───────────────┼───────────────┤

│ 1 │ 2 │ 3 │ 4 │ 5 │

├────┼─────────────────────────────────┼───────────┼───────────────┼───────────────┤

│ │ │ │ │ │

├────┼─────────────────────────────────┼───────────┼───────────────┼───────────────┤

│ │ │ │ │ │

├────┼─────────────────────────────────┼───────────┼───────────────┼───────────────┤

│ │ │ │ │ │

├────┼─────────────────────────────────┼───────────┼───────────────┼───────────────┤

│ │ │ │ │ │

├────┼─────────────────────────────────┼───────────┼───────────────┼───────────────┤

│ │ │ │ │ │

├────┼─────────────────────────────────┼───────────┼───────────────┼───────────────┤

│ │ │ │ │ │

├────┼─────────────────────────────────┼───────────┼───────────────┼───────────────┤

│ │ │ │ │ │

├────┼─────────────────────────────────┼───────────┼───────────────┼───────────────┤

│ │ │ │ │ │

├────┼─────────────────────────────────┼───────────┼───────────────┼───────────────┤

│ │ │ │ │ │

├────┼─────────────────────────────────┼───────────┼───────────────┼───────────────┤

│ │ │ │ │ │

├────┼─────────────────────────────────┼───────────┼───────────────┼───────────────┤

│ │ │ │ │ │

├────┼─────────────────────────────────┼───────────┼───────────────┼───────────────┤

│ │ │ │ │ │

├────┼─────────────────────────────────┼───────────┼───────────────┼───────────────┤

│ │ │ │ │ │

├────┼─────────────────────────────────┼───────────┼───────────────┼───────────────┤

│ │ │ │ │ │

├────┼─────────────────────────────────┼───────────┼───────────────┼───────────────┤

│ │ │ │ │ │

├────┴─────────────────────────────────┴───────────┼───────────────┼───────────────┤

│ Всего по иностранной организации (код строки 020)│ │ │

└──────────────────────────────────────────────────┴───────────────┴───────────────┘

- - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - --

Данный раздел состоит из двух строк: 010 и 020.

По строке 010 отражаются соответствующие данные по каждому отделению

иностранной организации, находящемуся на территории РФ.

Номер

графы

Что надо указать

Графа 1 Порядковый номер

Графа 2 Полные наименования отделений иностранной организации,

осуществлявших в истекшем налоговом периоде операции по

реализации товаров (работ, услуг), которые отражены в декларации

Графа 3 КПП по месту нахождения каждого отделения иностранной

организации, наименование которого содержится в графе 2

Графа 4 Сумма налога, которая исчисляется по операциям каждого

отделения, расположенного на территории РФ, с учетом

восстановленных сумм

Графа 5 По каждому отделению сумма налоговых вычетов, предусмотренных

ст. 171 НК РФ

Строка 020 состоит из двух граф: 4 и 5. В этих графах проставляются итоговые

суммы в целом по иностранной организации:

гр. 4 стр. 020 = сумма гр. 4 стр. 010;

гр. 5 стр. 020 = сумма гр. 5 стр. 010.

При заполнении строки 020 должно соблюдаться следующее соответствие (абз. 10,

11 п. 26 Порядка заполнения декларации).

Показатель разд. 4 Показатель разд. 3

Графа 4 строки 020 Графа 6 строки 210

Графа 5 строки 020 Графа 4 строки 340

34.5.11. ЗАПОЛНЯЕМ РАЗДЕЛ 9 ДЕКЛАРАЦИИ ПО НДС

Правила заполнения разд. 9 разъяснены в п. 31 Порядка заполнения декларации.

Данный раздел заполняется налогоплательщиком или налоговым агентом.

Применительно к данному разделу надо иметь в виду, что его следует заполнять

только в том случае, если вы осуществляете операции, упомянутые в названии этого

раздела:

- не подлежащие налогообложению (освобождаемые от налогообложения);

- не признаваемые объектом налогообложения;

- операции по реализации товаров (работ, услуг), местом реализации которых не

признается территория РФ;

- связанные с получением авансов (оплаты) в счет предстоящих поставок товаров

(выполнения работ, оказания услуг), длительность производственного цикла изготовления

которых превышает шесть месяцев.

Помимо ИНН, КПП и порядкового номера страницы налогоплательщик или

налоговый агент должен заполнить строки 010 - 030.

- - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - --

Фрагмент разд. 9

Все суммы указываются в рублях

Код строки 010

┌────────────┬────────────────────────────┬───────────────────┬────────────────────┐

│Код операции│ Стоимость реализованных │Стоимость приобре- │Сумма НДС по приоб- │

│ │(переданных) товаров (работ,│тенных товаров (ра-│ретенным товарам │

│ │ услуг), без НДС │бот, услуг), не об-│(работам, услугам), │

│ │ │лагаемых НДС │не подлежащая вычету│

├────────────┼────────────────────────────┼───────────────────┼────────────────────┤

│ 1 │ 2 │ 3 │ 4 │

├────────────┼────────────────────────────┼───────────────────┼────────────────────┤

│ │ │ │ │

├────────────┼────────────────────────────┼───────────────────┼────────────────────┤

│ │ │ │ │

├────────────┼────────────────────────────┼───────────────────┼────────────────────┤

│ │ │ │ │

├────────────┼────────────────────────────┼───────────────────┼────────────────────┤

│ │ │ │ │

├────────────┼────────────────────────────┼───────────────────┼────────────────────┤

│ │ │ │ │

├────────────┼────────────────────────────┼───────────────────┼────────────────────┤

│ │ │ │ │

├────────────┼────────────────────────────┼───────────────────┼────────────────────┤

│ │ │ │ │

├────────────┼────────────────────────────┼───────────────────┼────────────────────┤

│Итого (код │ │ │ │

│строки 020):│ │ │ │

└────────────┴────────────────────────────┴───────────────────┴────────────────────┘

- - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - --

Строка 010 состоит из четырех граф.

В графе 1 по строке 010 указываются коды операций в соответствии с Приложением

к Порядку заполнения декларации.

Отметим, что Приказом Минфина России от 11.09.2008 N 94н в Приложение к

Порядку заполнения декларации добавлены два новых кода:

- 1010809 - для операций, поименованных в пп. 9 п. 2 ст. 146 НК РФ;

- 1010259 - для операций, поименованных в пп. 27 п. 3 ст. 149 НК РФ.

Эти коды необходимо применять начиная с отчетности за I квартал 2009 г.

Напомним, что ранее указанные коды также применялись для соответствующих

видов операций. Но основанием для этого было Письмо ФНС России от 25.08.2008 N ШС-

6-3/603@. При этом, поскольку официально коды операций, поименованных в пп. 9 п. 2

ст. 146 и пп. 27 п. 3 ст. 149 НК РФ, не были установлены, налоговики разрешали

налогоплательщикам иные способы кодификации данных операций.

В зависимости от вида совершаемых операций и, соответственно, от кодов, которые

будут проставлены в графе 1, графы 2 - 4 этой строки заполняются следующим образом.

Коды/виды операций Что надо указать по строке 010

1010201, 1010204,

1010211, 1010221,

Графа 2 Стоимость реализованных (переданных) товаров

(работ, услуг <*>)

1010231, 1010232,

1010234, 1010235,

1010237 - 1010239,

1010242 - 1010246,

1010248, 1010251 -

1010253, 1010255 -

1010258, 1010259

1010266 -

1010269, 1010271 -

1010279, 1010281 -

1010289, 1010291,

1010292, 1010294 -

1010298 -

операции, не

подлежащие

налогообложению

(освобождаемые от

налогообложения)

(разд. II

Приложения к

Порядку заполнения

декларации)

Графа 3 Стоимость приобретенных товаров (работ,

услуг), операции по реализации которых

не подлежат налогообложению согласно ст. 149

НК РФ.

Стоимость товаров (работ, услуг),

приобретенных: у налогоплательщиков,

применяющих освобождение по ст. 145 НК РФ;

у лиц, не являющихся плательщиками НДС

Графа 4 Суммы НДС, предъявленные при приобретении

товаров (работ, услуг) либо уплаченные при

ввозе товаров на таможенную территорию РФ,

которые не подлежат вычету согласно п. п. 2,

5 ст. 170 НК РФ <**>

1010801 - 1010808,

1010809 -

операции, не

признаваемые

объектом

налогообложения, и

(или) 1010811,

1010812 - операции

по реализации

товаров (работ,

услуг), местом

реализации которых

не признается

территория РФ

(разд. I Приложения

к Порядку

заполнения

декларации)

Графа 2 Стоимость товаров (работ, услуг)

Графа 3 Прочерк

Графа 4 Прочерк

--------------------------------

<*> В том числе посреднических услуг, связанных с реализацией товаров (работ,

услуг), которые поименованы в п. 1, пп. 1 и 8 п. 2, пп. 6 п. 3 ст. 149 НК РФ (п. 2 ст. 156 НК

РФ).

<**> Подробнее о том, как учитывается НДС в стоимости приобретенных товаров

(работ, услуг), вы можете прочитать в разд. 13.3 "Отнесение НДС на затраты".

Строка 020 включает три графы (2 - 4). В этих графах отражаются соответствующие

итоговые суммы граф 2, 3, 4 строки 010.

Если в графах 3 и 4 строки 010 стоят прочерки, то по строке 020 в этих же графах

следует поставить прочерки.

- - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - --

Фрагмент разд. 9

┌─────────────────────────────────────────────────────────────┬────────────────────┐

│Сумма полученной оплаты, частичной оплаты в счет предстоящих │ │

│поставок товаров (выполнения работ, оказания услуг), │ │

│длительность производственного цикла изготовления которых │ │

│составляет свыше шести месяцев, по перечню, определяемому │ │

│Правительством Российской Федерации (код строки 030) │ │

└─────────────────────────────────────────────────────────────┴────────────────────┘

- - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - --

По строке 030 отражаются суммы оплаты (авансов), полученные под предстоящую

поставку товаров (работ, услуг), длительность производственного цикла изготовления

которых составляет больше шести месяцев, в отношении которых вы воспользовались

правом не облагать их НДС. Напомним, что для этого должны выполняться условия,

перечисленные в п. 13 ст. 167 НК РФ.

34.5.12. ЗАПОЛНЯЕМ ПРИЛОЖЕНИЕ К ДЕКЛАРАЦИИ ПО НДС

Правила заполнения Приложения к декларации по НДС разъяснены в п. 32 Порядка

заполнения декларации.

Из буквального содержания положений абз. 1, 2, 4, 5 данного пункта следует, что:

1) Приложение надо представлять в налоговую инспекцию один раз в год

одновременно с декларацией за последний налоговый период календарного года - IV

квартал (т.е. не позднее 20 января следующего года) в течение десяти лет с указанием

данных за предыдущие календарные годы (год);

2) Приложение заполняется по всем объектам недвижимости, по которым

начисление амортизации в соответствии с п. 4 ст. 259 НК РФ производится начиная с 1

января 2006 г.

Заполнять Приложение следует отдельно по каждому из объектов недвижимости;

3) Приложение не надо представлять по тем объектам недвижимости, амортизация

по которым завершена или с момента ввода которых в эксплуатацию по данным

бухгалтерского учета прошло не менее 15 лет.

Примечание

Подробно о порядке заполнения Приложения в случае проведения модернизации

(реконструкции) объекта недвижимости вы можете узнать из Письма ФНС России от

10.04.2009 N ШС-22-3/279@. Налоговыми органами рассмотрены особенности

заполнения Приложения в зависимости от того, исключается модернизируемый

(реконструируемый) объект из состава амортизируемого имущества или нет.

- - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - -

Фрагмент Приложения

Место нахождения объекта недвижимости все суммы указываются в рублях

(код строки 010)

┌───────────────────────────────────────┬─┬─┬─┬─┬─┬─┬─────────────────┐

│Почтовый индекс │ │ │ │ │ │ │ │

├───────────────────────────────────────┼─┴─┴─┴─┴─┴─┴─────────────────┤

│Субъект Российской Федерации │ │

├───────────────────────────────────────┼─────────────────────────────┤

│Район │ │

├───────────────────────────────────────┼─────────────────────────────┤

│Город │ │

├───────────────────────────────────────┼─────────────────────────────┤

│Населенный пункт │ │

├───────────────────────────────────────┼─────────────────────────────┤

│Улица (проспект, переулок и т.д.) │ │

├───────────────────────────────────────┼─────────────────────────────┤

│Номер дома (владения) │ │

├───────────────────────────────────────┼─────────────────────────────┤

│Номер корпуса (строения) │ │

├───────────────────────────────────────┼─────────────────────────────┤

│Номер квартиры (офиса) │ │

└───────────────────────────────────────┴─────────────────────────────┘

- - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - -

По строке 010 отражается почтовый адрес фактического места нахождения объекта недвижимости.

- - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - -

Фрагмент Приложения

Код строки 020

┌──────┬──────┬───────┬───────┬───────┬─────────┬──────┬───────────┬──────────┬────────────┬────────────┐

│За │Код │Наиме- │Дата │Дата │Стоимость│Сумма │Дата начала│1/10 часть│Доля отгру- │Сумма НДС, │

│кален-│опера-│нование│ввода │начала │объекта │НДС, │использова-│суммы НДС,│женных това-│подлежащая │

│дарный│ции по│объекта│объекта│начис- │недвижи- │приня-│ния объекта│принятой к│ров (работ, │восстановле-│

│год │объек-│недви- │недви- │ления │мости на │тая к │недвижимос-│вычету по │услуг), иму-│нию и уплате│

│(ис- │ту │жимости│жимости│аморти-│дату вво-│вычету│ти для опе-│объекту │щественных │в бюджет за │

│текшие│недви-│ │в экс- │зацион-│да объек-│по │раций, ука-│недвижи- │прав, не об-│календарный │

│кален-│жимос-│ │плуата-│ных от-│та в экс-│объек-│занных в │мости │лагаемых │год (истек- │

│дарные│ти │ │цию для│числе- │плуатацию│ту │п. 2 ст. │(гр. 7 x │НДС, в общей│шие кален- │

│годы) │ │ │исчис- │ний по │без учета│недви-│170 Налого-│1/10) │стоимости │дарные годы)│

│ │ │ │ления │объекту│НДС │жимос-│вого кодек-│ │отгрузки (%)│(гр. 9 x 10/│

│ │ │ │аморти-│недви- │ │ти │са Российс-│ │ │100) │

│ │ │ │зации │жимости│ │ │кой Федера-│ │ │ │

│ │ │ │(число,│(число,│ │ │ции (число,│ │ │ │

│ │ │ │месяц, │месяц, │ │ │месяц, год)│ │ │ │

│ │ │ │год) │год) │ │ │ │ │ │ │

├──────┼──────┼───────┼───────┼───────┼─────────┼──────┼───────────┼──────────┼────────────┼────────────┤

│ 1 │ 2 │ 3 │ 4 │ 5 │ 6 │ 7 │ 8 │ 9 │ 10 │ 11 │

├──────┼──────┼───────┼───────┼───────┼─────────┼──────┼───────────┼──────────┼────────────┼────────────┤

│ │ │ │ │ │ │ │ │ │ │ │

├──────┼──────┼───────┼───────┼───────┼─────────┼──────┼───────────┼──────────┼────────────┼────────────┤

│ │ │ │ │ │ │ │ │ │ │ │

├──────┼──────┼───────┼───────┼───────┼─────────┼──────┼───────────┼──────────┼────────────┼────────────┤

│ │ │ │ │ │ │ │ │ │ │ │

├──────┼──────┼───────┼───────┼───────┼─────────┼──────┼───────────┼──────────┼────────────┼────────────┤

│ │ │ │ │ │ │ │ │ │ │ │

└──────┴──────┴───────┴───────┴───────┴─────────┴──────┴───────────┴──────────┴────────────┴────────────┘

- - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - -

Строка 020 представляет собой таблицу, которая состоит из 11 граф. Сведения за

соответствующий календарный год отражаются последовательно в каждой строчке этой

таблицы.

Строка 020 заполняется следующим образом.

┌────────┬────────────────────────────────────────────────────────────────┐

│ Номер │ Что надо указать │

│ графы │ │

├────────┼────────────────────────────────────────────────────────────────┤

│Графа 1 │Календарный год. │

│ │В первой строчке отражается календарный год, в котором начато │

│ │начисление амортизации по данным налогового учета. Во второй и │

│ │последующие календарные годы (в течение десяти лет) в графе 1 │

│ │указываются календарные годы в порядке возрастания. │

│ │Например, заполняя Приложение за 2008 г., в графе 1 надо │

│ │отразить следующее: │

│ │ │

│ │┌──────────────┐ │

│ ││За календарный│ │

│ ││год (истекшие │ │

│ ││календарные │ │

│ ││годы) │ │

│ │├──────────────┤ │

│ ││ 1 │ │

│ │├──────────────┤ │

│ ││ 2006 │ │

│ │├──────────────┤ │

│ ││ 2007 │ │

│ │├──────────────┤ │

│ ││ 2008 │ │

│ │└──────────────┘ │

├────────┼────────────────────────────────────────────────────────────────┤

│Графа 2 │Код объекта недвижимости. │

│ │Указывается в соответствии с разд. V Приложения к Порядку │

│ │заполнения декларации (коды 1011801 - 1011804 <*>) │

├────────┼────────────────────────────────────────────────────────────────┤

│Графа 3 │Наименование объекта недвижимости, соответствующее указанному │

│ │коду │

├────────┼────────────────────────────────────────────────────────────────┤

│Графа 4 │Число, месяц и календарный год, в котором объект введен в │

│<**> │эксплуатацию для целей начисления амортизации. Эта дата │

│ │указывается по данным бухгалтерского учета │

├────────┼────────────────────────────────────────────────────────────────┤

│Графа 5 │Дата начала начисления амортизации. │

│ │Указывается в соответствии с абз. 2 п. 2 ст. 259 НК РФ. При этом│

│ │должно соблюдаться следующее равенство: │

│ │год, указанный в гр. 5 стр. 020 = первая строчка гр. 1 стр. 020 │

├────────┼────────────────────────────────────────────────────────────────┤

│Графа 6 │Стоимость объекта недвижимости. │

│ │Отражается стоимость по данным бухгалтерского учета без учета │

│ │сумм налога │

├────────┼────────────────────────────────────────────────────────────────┤

│Графа 7 │Сумма "входного" НДС при капитальном строительстве, приобретении│

│ │объекта недвижимости, а также при СМР для собственного │

│ │потребления, принятая к вычету. Данные берутся из деклараций по │

│ │НДС за тот период, в котором отражены налоговые вычеты по │

│ │объекту недвижимости │

├────────┼────────────────────────────────────────────────────────────────┤

│Графа 8 │Дата, с которой объект недвижимости начал использоваться для │

│<***> │операций, поименованных в п. 2 ст. 170 НК РФ. Указывается дата │

│ │календарного года, за который составляется Приложение │