Дадашев А.З. Налоги и налогообложение

Подождите немного. Документ загружается.

проявляется регулирующая функция налогообложения, которая проявляется

в механизме воздействия на экономическое поведение хозяйствующих

субъектов и предпринимательскую активность граждан. Обе функции имеют

общий источник происхождения, заложенный в самой природе налогов.

Регулятивное свойство налога реализуется на законодательной основе

посредством установления налоговых льгот в различных формах и видах,

специальных налоговых режимах, призванных способствовать

инвестиционной привлекательности приоритетных видов экономической

деятельности и отдельных территорий, предпринимательской активности в

секторе малого бизнеса и др.

Контрольная функция налогообложения проистекает из его правовой

природы проявляется в обеспечении со стороны государства контроля за

соблюдением налогового законодательства. Предметом контроля выступает

процесс отчуждения собственности (денежных средств) хозяйствующих

субъектов и физических лиц, охватывающих правильность исчисления

суммы налога, своевременность и полноту его уплаты. Контрольная функция

налогообложения также тесно связана с реализацией фискальной функции и

опирается на механизм потенциального принуждения.

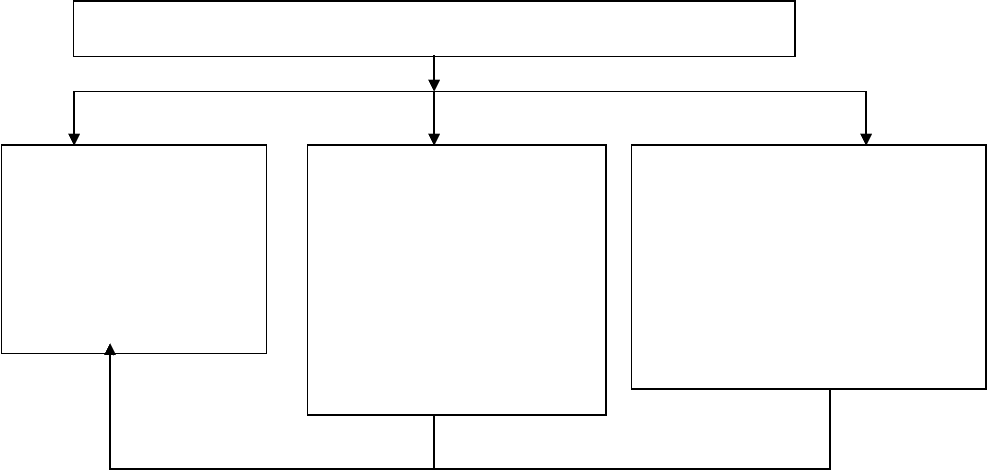

Рис. Основные функции налогообложения и их взаимосвязи.

Основные функции налогообложения

Фискальная

Обеспечение

налоговых

поступлений в заранее

установленном объеме

Регулирующая

Воздействие на

поведение

хозяйствующих

субъектов и физических

лиц посредством

налоговых льгот и

специальных налоговых

режимов

Контрольная

Осуществление государством

контроля за соблюдением

налогового законодательства,

хозяйствующими субъектами и

физическими лицами

Реализация фискальной функции во взаимосвязи с регулирующей и

контрольной функциями в конечном счете выражается в уровне

собираемости каждого налога и законодательно установленной их

совокупности (зеркальным отражением собираемости является

«несобираемость» налога, недоимка), в обеспечении налоговых поступлений

в бюджетную систему в законодательно утвержденных объемах по каждому

налогу (исходя при этом из того, что бюджетные назначения по каждому

налогу установлены на методологически выверенной основе).

Система налогообложения, реализуя фискальную (распределительную)

и регулирующую функции, определяет в суммарном остатке ту часть ВВП,

которая распределяется в форме доходов хозяйствующих субъектов ( чистая

нераспределенная прибыль и амортизация) и в форме доходов физических

лиц (заработная плата наемных работников)

2.4. Классификация налогов

Вся совокупность законодательно установленных налогов и сборов

подразделяется (классифицируется) на группы по определенным критериям,

признакам, особым свойствам.

Первая классификация налогов была построена на основе критерия

перелагаемости налогов, который первоначально еще в конце XVII в. был

привязан к доходам землевладельца (поземельный налог – это прямой налог).

Впоследствии А. Смит, исходя из факторов производства (земля, труд,

капитал), дополнил доход землевладельца доходами с капитала и труда и

соответственно двумя прямыми налогами – на предпринимательскую

прибыль владельца капитала и на заработную плату наемного работника.

Косвенные же налоги – это те налоги, которые связаны с расходами

покупателя и перелагаются таким образом на потребителя товаров и услуг.

Классификация налогов на прямые и косвенные не утратила своего

значения и пользуется для оценки степени переложения налогового бремени

на потребителя.

Принцип налогообложения, суть которого состоит в обеспечении

всеобщности и равномерности, можно было реализовать только с учетом

процесса переложения налогов. И только раскрыв механизм перелагаемости

можно ответить на ключевые два вопроса разделения налогов на прямые и

косвенные:

1) как формируется и реализуется налоговое бремя по источникам

доходов субъектов экономических отношений;

2) как распределяется налоговое бремя между производителем и

потребителем товаров и услуг.

Для ответа на поставленные вопросы необходимо изучить бремя

налога, «т.е. изучить, на кого оно ложится в конечном счете, каково его

совокупное воздействие на товарные цены, цены факторов производства,

на распределение ресурсов и усилий, на структуру производства и

потребления», - рекомендовал американский экономист П. Самуэльсон

20

.

К числу прямых налогов относятся: налог на прибыль (доходы)

организаций, земельный налог, налог на доходы физических лиц, налоги

на имущество, владение и пользование которыми служат основанием для

обложения. Косвенные налоги вытекают из хозяйственных актов и

оборотов, финансовых и внешнеторговых операций: налог на

добавленную стоимость (НДС), акцизы на отдельные товары, налог с

продаж (действует в отдельных странах, где нет НДС), таможенная

пошлина и др.

В экономически развитых странах доля прямых налогов превышает

долю косвенных налогов и эта тенденция усиливается: Великобритания,

Италия, Германия и Франция – соответственно 61,7%, 65,5%, 69,3% и

64,5% в 2003 г.; (в среднем по Евросоюзу – 15 показатель превышает

65%), а в США и Японии – соответственно 77,7% и 74,9% (1995 г.).

Федеративное устройство государства определяет организацию

бюджетной системы, включающую целостную совокупность бюджетов

разных уровней. В федеративном государстве (США, Канада, ФРГ, РФ и

др.) бюджетная система представлена федеральным, региональным и

20

Самуэльсон П. Экономика. –М., 1992. – Т.1. – С.176-177.

местным уровнями. Исходя из многоуровневости бюджетной системы, в

которой аккумулируются налоговые доходы государства, в налоговом

законодательстве этих стран широкое распространение получила

классификация налогов по статусу: федеральные, региональные налоги и

местные. В унитарном государстве – государственные и местные налоги.

В соответствии с Конституцией Российской Федерации в ведении РФ

находятся «федеральный бюджет, федеральные налоги и сборы, федеральные

фонды регионального развития» (п. «з» ст.71), а в совместном ведении с

субъектами РФ находится «установление общих принципов

налогообложения и сборов в Российской Федерации» (п. «и» ст.72). Исходя

из указанных норм именно федеральным законом устанавливаются как

система налогов, взимаемых в федеральный бюджет, так и общие принципы

налогообложения и сборов в Российской Федерации (п.3 ст.75).

Федеральными законами о принятии и введении в действие части первой

и части второй Налогового кодекса РФ, включающего на начало 2007 г., 31

главу, установлен закрытый перечень налогов и сборов,

классифицированных по статусному критерию: федеральные налоги и сборы

(9), региональные налоги (3) и местные налоги (2). В отношении

региональных и местных налогов в НК РФ установлены общие принципы

налогообложения, которые носят рамочный характер для отдельных

элементов каждого налога (ставки, порядок и сроки уплаты, льготы), и

которые конкретизируются в соответствующих законодательных актах

субъектов РФ и решениях представительных органов местного

самоуправления.

Классификация налогов и сборов по статусному критерию показывает,

какое значение имеет та или иная их группа в распределении налогового

бремени. В структуре налоговых доходов бюджетной системы РФ

поступления по федеральным налогам и сборам составляют около 96%,

региональные, местные налоги– более 4%, и 1,2% приходится на

поступления по специальным налоговым режимам

21

).

21

От субъектов предпринимательской деятельности, перешедшим на упрощенную систему

налогообложения или на систему единого налога на вмененный доход отдельных видов деятельности, либо

на единый сельскохозяйственный налог.

Оценивая классификацию налогов и сборов по статусному критерию,

следует отметить, что такое деление отнюдь не означает, что все

федеральные налоги в качестве доходных источников полностью закреплены

за федеральным бюджетом. Некоторые из них полностью или частично

закрепляются за консолидированным бюджетом (КБ) субъекта РФ при

принятии федерального бюджета на очередной год. Так, поступления по

федеральному налогу на доходы физических лиц (по ставке 13%) на

протяжении последних семи лет (с 2001 года) полностью зачисляются в КБ

субъекта РФ, а ставка налога на прибыль организаций (24%) «расщеплена»

на федеральную ставку – 6,5% и на региональную ставку – не более 17,5%.

Наконец, третий вид классификации представлен группировкой налогов и

сборов по субъектному критерию налогоплательщика – организации,

физические лица. В составе законодательно установленных налогов и сборов

выделяется группа налогов и сборов, уплачиваемых организациями и

индивидуальными предпринимателями, и значительно меньшая группа

уплачиваемая физическими лицами. В перечень последней группы входят:

налог на доходы физических лиц, налог на имущество физических лиц, а

также земельный и транспортный налоги

22

. На долю платежей физических

лиц по этим налогам приходится немногим более 9% налоговых доходов

бюджетной системы РФ.. Доля физических лиц в общем объеме налоговых

платежей в РФ незначительна по сравнению с показателями экономически

развитых стран (в пределах 35-50%).

Контрольные вопросы

1. Раскройте механизм формирования ВВП по источникам доходов

субъектов экономических отношений и налоговых доходов

государства.

2. Что такое налогоемкость валового внутреннего продукта или налоговое

бремя экономики и каковы их показатели в различных странах?

3. Раскройте сущность налога как экономической и правовой категории.

22

Земельный и транспортный налог уплачивают также и организации.

4. Каковы отличительные признаки налога от других обязательных

платежей и условия его реализации в правовом государстве.

5. Какие функции и каким образом реализуется в системе

налогообложения.

6. По каким признакам (критериям) классифицируются налоги.

Глава 3. Налоговая система и ее структура.

3.1 Становление налоговой системы РФ.

Налоговая система государства представляет собой сложное образование,

включающее две органически взаимосвязанные подсистемы: подсистему

налогообложения и подсистему налогового администрирования. Подсистема

налогообложения представлена совокупностью законодательно

установленных налогов и сборов, уплачиваемых организациями и

физическими лицами в бюджетную систему государства. Подсистема

налогового администрирования охватывает совокупность органов,

уполномоченных государством осуществлять контроль за соблюдением

организациями и физическими лицами обязанностей в качестве

налогоплательщиков и налоговых агентов.

Отметим, что в подсистеме налогообложения реализуются фискальная

(распределительная) и регулирующая функции налогов

23

, а в подсистеме

налогового администрирования – контрольная функция налогов.

Налоговая система современного демократического государства

складывалась под воздействием исторических, политических,

экономических, социальных условий и факторов, проявлявшихся по-разному

в тот или иной период международной и внутренней жизни страны.

В современной России в связи с переходом от централизованно-плановой

к рыночной экономике необходимо было в спешном порядке (после

августовских событий 1991 г.) формировать адекватную налоговую систему.

В течение декабря1991 г. были приняты 10 законов Российской Федерации, в

том числе базовый «Об основах налоговой системы в Российской

Федерации» (от 27.12.1991 г. № 2118-1), и специальные, посвященнные

отдельным налогам – на прибыль, на добавленную стоимость, на имущество,

подоходному, акцизам, налогам на рекламу и др. В каждом из этих законов

были изложены общие положения и характеристики элементов конкретного

налога.

Российская система налогообложения формировалась в условиях

отсутствия каких-либо концептуальных основ, учитывающих особенности

экономической структуры страны, обеспеченность природными ресурсами и

др. Отсюда и столь малое значение платежей за пользование недрами и

природными ресурсами: всего по 2,2 % налоговых доходов

23

В отдельные периоды развития страны налоги выполняли политическую функцию подавления и

вытеснения нэпманов из социалистической экономики (конец 20-х годов прошлого века), а в 90-е годы и

воспроизводственную функцию – доходы по целевым налогам аккумулировались в дорожных фондах,

экологических фондах, фонде воспроизводства минерально-сырьевой базы (впоследствии и налоги, и фонды

были упразднены) для целевого финансирования затрат на развитие отдельных отраслей экономики.

консолидированного бюджета РФ в 1992 и 1993 годах (для сравнения – 12,0

% в 2003 г. после введения с 2002 г. налога на добычу полезных

ископаемых).

Мировая практика подтверждает, что система налогообложения

конструируется на базе носителей стоимости – заработной плате, ренте,

капитале, - которые используются в качестве объектов налогообложения и

для расчета налоговой базы.

Другие элементы налога – ставки, льготы, порядок исчисления и уплаты –

в концептуальном плане являются второстепенными и могут быть

использованы в качестве инструментов регулирующего воздействия на

уровень и структуру налогового бремени экономики. Достаточно посмотреть

на межстрановые различия по одному из значимых косвенных налогов –

НДС. Ставки НДС различаются от 5 % в Японии (льготная ставка - 4,5 %),

где обеспечивают 9,4 % общей суммы налоговых доходов, до 18 % в Чили

(45 % налоговых доходов) и 25 % в Швеции (льготные ставки – 6 %, 12%, 21

%), где доля в составе налоговых доходов составляет 13,9 %.

24

Именно отсутствие концептуальных основ построения российской

системы налогообложения стало причиной нестабильности совокупности

налогов, введенных с 1992 года. Эта совокупность дополнялась в 1990-е годы

новыми налогами, сугубо фискального назначения, нередко вводимыми

указами президента и просуществовавшими по 3-4 года. В их числе:

специальный налог для финансовой поддержки важнейших отраслей

народного хозяйства (1994-1995 гг.), транспортный налог с коммерческих

предприятий (1994-1997 гг.), налог с суммы превышения фактических

расходов на оплату труда по сравнению с их нормируемой величиной (1994-

1995 гг.)

25

и др. Местными властями вводились менее значимые налоги и

сборы и в соответствии с Указом Президента РФ от 22.12.1993 г. № 2270 « О

некоторых изменениях в налогообложении и во взаимоотношениях

24

Лайам Эбрилл, Майкл Кин, Жан-Поль Боден, Виктория Саммерс; Современный НДС Пер. с англ. – М.:

Издательство «Весь мир», 2003. – С. 12-14.

25

Налог на сверхнормативную заработную плату вводился, как и некоторые другие, без учета последствий:

он ориентировал работодателей на расширение численности занятых либо на «конвертную» схему оплаты

труда. Введение этого налога спровоцировало скачкообразный рост «теневой» части заработной платы, по

данным Росстата, с 4% в 1993 г. до 9 % в 1994 г.

бюджетов различных уровней», благодаря чему общее их число по стране

доходило до 200 наименований.

В своем Послании Федеральному собранию РФ президент Российской

Федерации Б.Н. Ельцин в 1997 г. признал, что частые изменения в налоговом

законодательстве, неполнота и противоречивость нашей налоговой системы

расширяют возможности для произвола власти, и налогоплательщик от этого

никак не защищен. В связи с этим президент обозначил следующие

направления реформирования налоговой системы:

— кардинальное упрощение налоговой системы, сокращение общего

числа налогов и установление исчерпывающего перечня налогов,

применение которых допустимо в РФ;

— расширение базы налогообложения за счет распространения реального

налогового бремени на сферы, в которых больше всего практикуется

уклонение от налогов;

— установление предельных ставок для региональных и местных

налогов;

— кодификация правил, регламентирующих взаимоотношения

налогоплательщика и налоговых органов с целью устранения противоречий

гражданского и налогового законодательства, обеспечения защиты прав

налогоплательщиков.

Осуществление принципов налоговой реформы приведет к более

справедливому распределению налоговой нагрузки, существенно ослабит

стимулы к уклонению от уплаты налогов, позволит стабилизировать, а затем

и начать снижение номинальных ставок налогов.

26

Становление российской системы налогообложения методом «проб и

ошибок» продолжалось вплоть до принятия и введения в действие части

первой Налогового кодекса (НК) РФ с 1 января 1999 г. (кардинально

переработанной в июле 1999 г.).

3.2 Формирование системы налогообложения.

26

Порядок во власти – порядок в стране. О положении в стране и основных направлениях политики

Российской Федерации. – М.: 1997, с. 51-52

Формирование системы налогообложения как составной части налоговой

системы после введения части первой НК РФ связано с налоговой реформой,

основные цели которой состояли в снижении налогового бремени экономики

и его структурной перестройке, оптимизации количественного и

качественного состава налогов и сборов.

В начале 2001 года в своем Послании Федеральному собранию РФ

Президент Российской Федерации В.В. Путин в связи с проведением

кардинальной налоговой реформы выделил и подчеркнул стратегический

приоритет – рациональное, справедливое обложение природных ресурсов –

основного богатства России, недвижимости, а также последовательное

снижение налогообложения нерентных доходов, окончательная ликвидация

налогов с оборота.

27

В течение последующих лет были отменены различные налоги и сборы, в

том числе не связанные с результатами деятельности, но привязанные к

объемам оборота: налог на пользователей автомобильных дорог (ставка – 2,5

% выручки от реализации товаров и услуг), налог на содержание жилищного

фонда и объектов социально-культурной сферы (ставка – 1,5 % выручки от

реализации товаров и услуг), налог с продаж (ставка – 5% от стоимости

реализации товаров и услуг). Были отменены десятки других

малозначительных налогов и сборов, снижены ставки по ряду оставшихся

налогов: налогу на прибыль – с 35% до 24% с 2002 г.; налогу на доходы

физических лиц – вместо прогрессивной шкалы от 12% до 35% установлена

пропорциональная ставка 13% (в части обложения трудового дохода);

единому социальному налогу – с 39% до 35,6% с 2001 года и 26,0% с 2005

года; налогу на добавленную стоимость – с 20% до 18% .

Взамен малозначимых платежей за пользование природными ресурсами и

отчислений на воспроизводство минерально-сырьевой базы с 2002 года

введен налог на добычу полезных ископаемых (гл. 26 части второй НК РФ),

также изменены основные элементы регионального налога на имущество

организаций (сужен объект налогообложения за счет изъятия запасов и

затрат, но увеличена ставка налога – с 2,0 % до 2,2 %).

27

О положении в стране и основных направлениях внутренней и внешней политики государства. – М: 2004,

с.25