Чураков Е.П. Математические методы обработки экспериментальных данных в экономике

Подождите немного. Документ загружается.

ренциальным уравнением (П1.8). Очевидно, передаточная функ-

ция сама является изображением решения уравнения (П1.8), но

при такой функции х(0, изображение которой x(s) = 1. Такой

функцией является дельта-функция Дирака 5(0, обладающая

свойствами:

8(0

=

Г'^"^ b(Oci/

=

l,

Ve>0, ]mz(t)dt^z(0),

В

силу последнего равенства принимается

L{5(0} =

T8(0^"'^d/

=

l.

о

Заметим, что иногда значение этого интеграла считают рав-

ным ~ . Решение уравнения (П1.8) при

x(t)

= 5(/) называют

весо-

вой

функцией,

или импульсной характеристикой динамической

системы. Обозначим ее символом

со(0,

т.е.

со(0 =

L~^{lV{s)}.

Тогда

оригинал изображения (П1.12) можно найти на основании теоре-

мы о свертке

y(t) =

J(O(T)X(/ -

x)dx =

Ja)(/

-

т)х(т)с1т.

(П1.13)

о о

Каждое из интефальных выражений в этом соотношении на-

зывают

оператором

свертки.

Оператор свертки, таким образом,

позволяет при отсутствии ограничений на начальные условия

найти решение уравнения (П1.8) при произвольной функции

х(0,

если известно решение при

x{t)

= 5(0, представленное функ-

цией со(0.

Аналогичная методология решения распространяется на ли-

нейные разностные уравнения. Изложению соответствующего

подхода, как и ранее, предпошлем ряд начальных определений.

Определение

П1.3.

Пусть>'(0, te

Т—

непрерывная или кусочно

непрерывная функция, определенная не непрерывном множест-

ве Г, и {^0, ti,

t2,

...}сГ— дискретное подмножество точек из Т,

причем

t^+i

— tn

= const, л =

О,

1,.... Тогда функция

,

1

ЫО, t

=

t^,

п =

0,

1, 2, ...,

у[п] = i

[О,

t*t„

называется

решетчатой.

220

с решетчатыми функциями связывают ряд понятий, уподоб-

ляющих их непрерывным. В частности, функцию

Ау[п]=у1п+1]-у[п]

называют первой разностью, или разностью первого порядка ре-

шетчатой функции и рассматривают как своеобразный аналог

производной от непрерывной функции. Первую разность первых

разностей принято называть второй разностью (второго порядка)

и обозначать

А^у[п]-=Ау[п+ 1]-Ау[п].

Подобным образом первую разность (к- I) -х разностей оп-

ределяют как к-ю разность

А^у[п]

= A^~V[« + 1] -

A^"V[«1.

Воспользовавшись методом математической индукции, не-

сложно убедиться, что к-я разность выражается непосредственно

через значения решетчатой функции по правилу

v=0 v!(A:-v)!

и наоборот,

y[n^q]-Y.Cgl^y[n\

/=0

функцию Y[n], для которой АУ[л] = у{п], называют первооб-

разной функции y{t). Справедлив непосредственно проверяемый

результат:

yin] = 'iy[i]-^c,

/=о

где с = const, в частности с = 0.

Пусть у[п]

—

неизвестная решетчатая функция, х[п]

—

извест-

ная.

Тогда алгебраическое соотношение, связывающее разности

различных порядков функций у[п] и х[п], назывгаот разностным

уравнением. Если разности выразить в соответствии с (П1.14),

уравнение окажется записанным в терминах самих решетчатых

221

функций. Распространенный вариант такого уравнения имеет

вид

аоу[п]

+ aiy[n + 1] +

а2у[п

+ 2] + ... +

af^[n -^к]

=

= Рох[л] + pix[Az + 1] + Р2Х[« + 2] + ... + ^^[п + т],

где а/,

Ру —

заданные константы и /: > т. В этом случае уравнение

называют линейным разностным А:-го порядка с постоянными

параметрами. Поиск решения этого уравнения, удовлетворяю-

щего начальным условиям:

У10]=УО,

У11]=Уи

(П1.16)

у[к~1]=ук-ь

называют по аналогии с дифференциальными уравнениями зада-

чей Коши. Хотя эта задача легко решается в «числе», используют

различные аналитические подходы с целью получения решения в

аналитической форме. Среди таких подходов широкое распрост-

ранение получил операционный. Его сущность подобна основан-

ному на преобразовании Лапласа варианту, но отражает особен-

ности (в частности, недифференцируемость) решетчатых функ-

ций.

Определение IT1.4. Решетчатую функцию

>^[/7]

со свойствами:

1)у[п]шО,п<0,

2)

у[п] Ф О

при всех или некоторых л >

О,

3) ЗЛ/, с >

О

такие, что

[у[л]|

<

Ме^^

называют

оригиналом.

Определение П1.5. Функция 'yiX) комплексного аргумента z

называется изображением, или ^-преобразованием оригинала

у[п\,

если

y{z)

=

Z{y[n])^ S y[n]z-\ (П1.17)

/7=0

Утверждение П1.2. ЕСЛИ>'[А2]

—

оригинал, то ряд в (П1.17) схо-

дится, причем абсолютно, при всех г, для которых |^ >

е^^,

где

С{^

определено аналогичным утверждению П1.1 образом.

222

Изображение yiz) отождествляется

с

суммой ряда

(П1.17).

Су-

ществует обратная операция, позволяющая установить оригинал

по изображению и называемая обратным ^-преобразованием:

y[n] =

Z-Uy(z)}

=

:^ly(z)z''~^dz, «>0, (П1.18)

2njQ

где

G

- любой несамопересекающийся контур, содержащий вну-

три себя окружность радиуса /^. Интеграл (П1.18) может быть

вычислен в соответствии с теоремой о вычетах. Как

и

для непре-

рывных функций, построены обширные таблицы соответствия

решетчатых оригиналов и их изображений.

Опуская достаточно несложные доказательства, приведем на-

иболее характерные свойства ^-преобразования.

1.

zhciyi[n]\

=

lCiZ{yi[n]},

c,.=const.

2.

Z{y[n

+

k]} =

z^y(z)-^i\^''yUl

3.Z{y[n^k]}^z~^y{z),k>0.

4.

Z{A^y[n]} =

(z-l)^y(z)-zi(z-l)^-^-'A'y[Ol

v=0

5.

ZjEЯ/][=-Ц•Жг).

[/=0 J Z-l

6. Z-^{Mz)y2(z)}= i yiUWn-i]- i yi[n-l]y2\il

где

j^i[w]

иу2[п]

—

оригиналы, соответствующие изображени-

ям

>?i(z)

и

>^2(^).

7.

у[0] =

lim y(z).

8.

nmyln] =

lim(z-l)y(z).

Рассмотрим теперь существо операционного метода решения

задачи (П1.15), (П1.16). Логическая направленность метода пол-

223

ностью соответствует предьщущему изложению, относящемуся к

дифференциальным уравнениям.

Вооружившись свойствами 1 и 2 ^-преобразования и началь-

ными условиями (П1.16), подвергаем обе части уравнения (П1.15)

z-преобразованию. Обозначим y(z) =

Z{j^[«]},

x{z) = Z{X[A2]}H

сгруппируем вместе слагаемые, содержащие y(z), x{z) и одинако-

вые начальные условия, обусловленные офаничением (П1.16) и

процессом х[п]. В результате получим подобное (П1.10) алгебра-

ическое уравнение с единственной неизвестной функцией y{z):

k-l ^ m-l

Akiz)y{z)-

1

(Pi(z)yi

=B^(z)x(z)- 1 y\fj(z)x[Jl

откуда следует очевидное

k-l m-\

n / 4-- ^ ^i(z)yi- S Wj(z)x[J]

B^(Z) , . /=0 7=0

Смысл обозначений в (П1.19) таков:

Mz) =

ссо

+ aiz + агг^ + ... + а^г^,

Ф/й) =

(^к^~^

+

сх^-1^~'"^

+ ... + cti+^, / =

О,

1,..., к-2;

(Pk-\(z)

= a,,z,

^j(z) =

^n^z!"-'

+ ^m-i^-'-^ + ... + Pi4-yz,y = 0, 1,..., m-2;

^m-l(z) = Pm^.

Подвергнув изображение (П1.19) обратному z-преобразова-

нию,

получим решение исходной задачи (П1.15), (П1.16). Выра-

жение (П1.19) значительно упрощается, если, подобно предыду-

щему, снять Офаничения (П1.16) на начальные условия и считать

их естественным проявлением влияния функции

х[п].

Это приво-

дит к взаимной компенсации определяемых начальными услови-

ями слагаемых и в результате оказывается

y(z)

=

^^f^xiz).

(П1.20)

224

Последующие понятия подобны ранее введенным. Функцию

Щ1) = -

Bmiz)

Mi)

называют

передаточной

функцией динамической системы, мате-

матическая модель которой сведена к разностному уравнению

(П1.15). Понятно, что эта функция сама является изображением

решения уравнения (П1.15), если

у{7)

= 1. Функцией с таким изо-

бражением является дельта-символ Кронекера

[О,

пФ^.

Следовательно, передаточная функция

W{7)

представляет со-

бой изображение решения разностного уравнения (П1.15) при

х\п\

= 5^

о

и отсутствующих ограничениях на начальные условия.

Соответствующий оригинал со[л] = Z~^{W(z)}, т.е. само решение

уравнения (П1.15) при х[п] =

Ь^^о,

принято называть весовой

функцией динамической системы. Вычислив эту функцию и вос-

пользовавшись свойством 6 ^-преобразования, решение уравне-

ния (П1.15) при произвольной функции х[п] и выполнении

(П1.20) можно представить в виде

п п

у[п] =

S

со[/]х[л

-

/] =

Е «И - ^ЫЯ

/=0 /=0

Каждую из этих сумм, подобно (П1.13), принято называть

оператором

свертки.

ПРИЛОЖЕНИЕ 2

Калмановскоепрогнозированиеразвития

отдельных отраслей экономики России

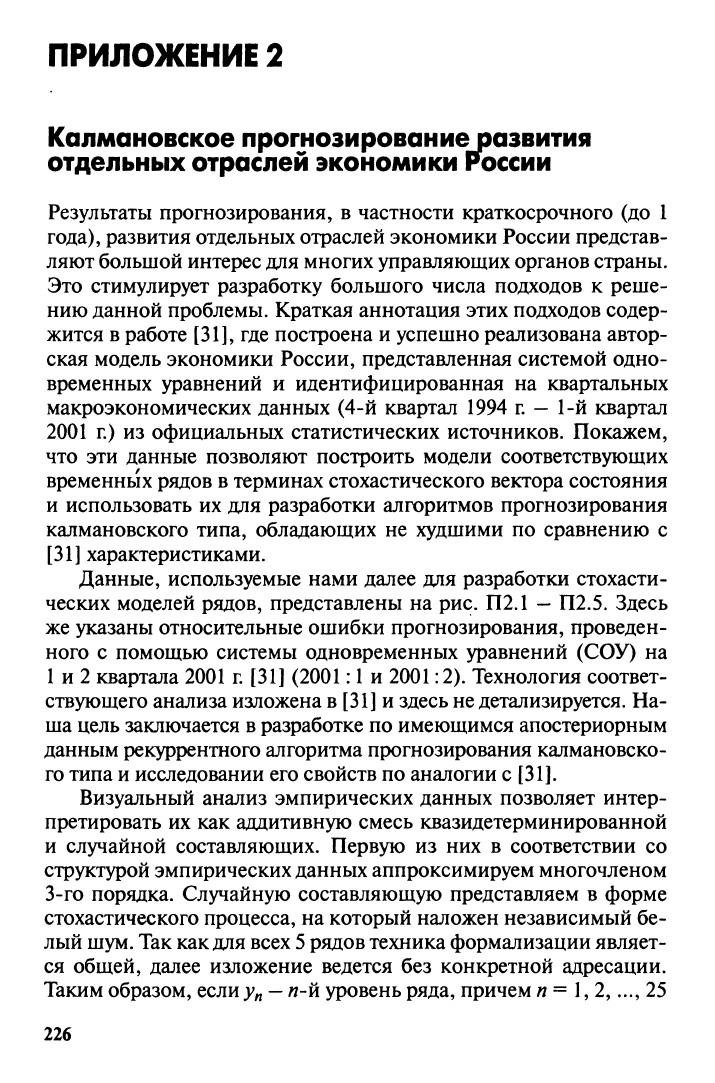

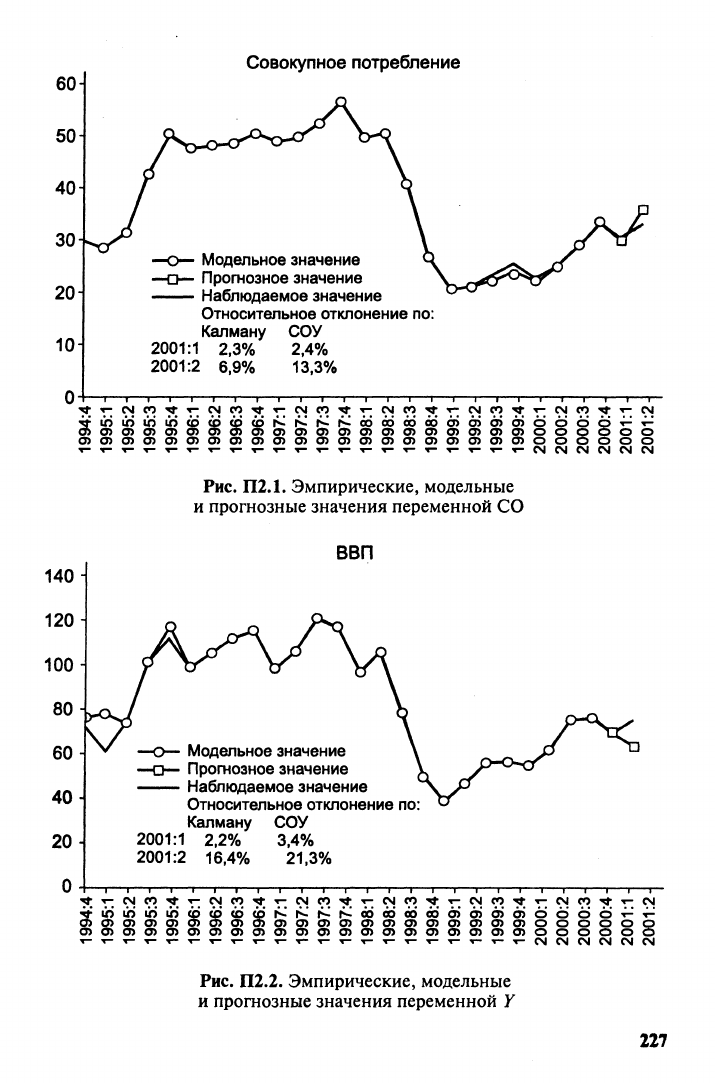

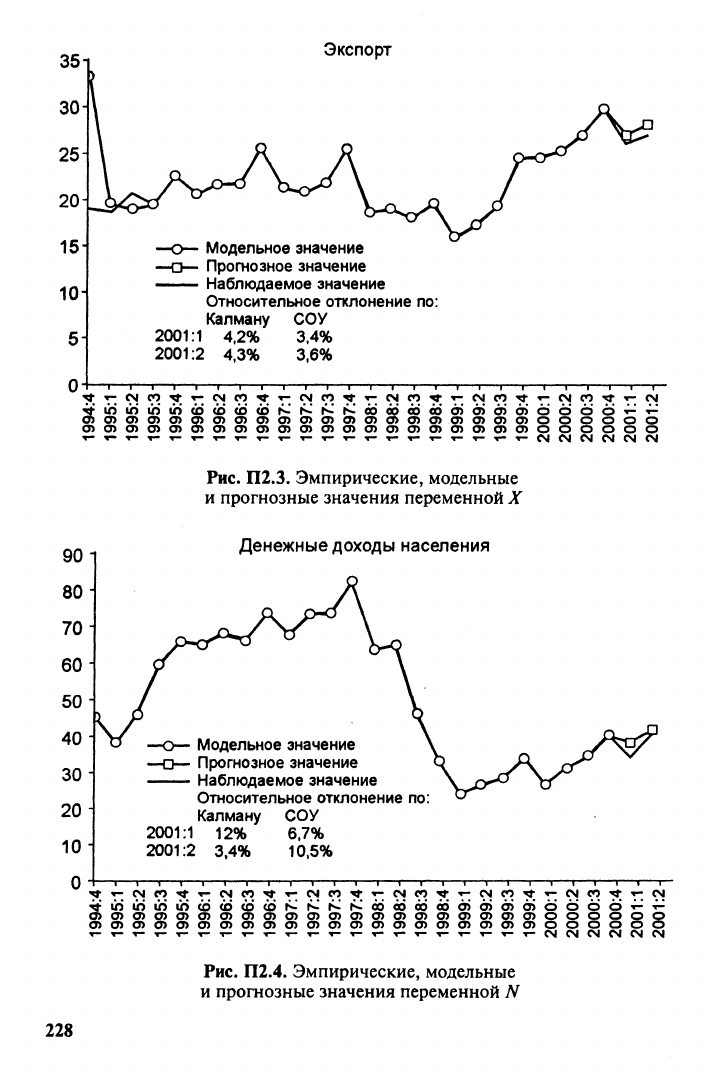

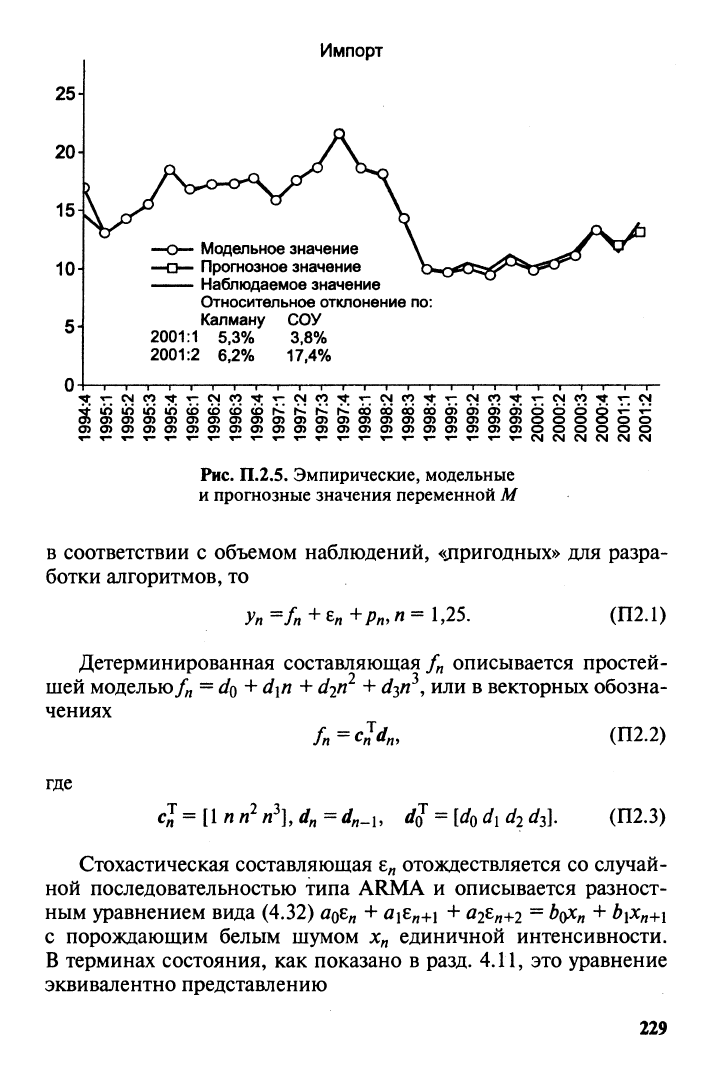

Результаты прогнозирования, в частности краткосрочного (до 1

года),

развития отдельных отраслей экономики России представ-

ляют большой интерес для многих управляющих органов страны.

Это стимулирует разработку большого числа подходов к реше-

нию данной проблемы. Краткая аннотация этих подходов содер-

жится в работе [31], где построена и успешно реализована автор-

ская модель экономики России, представленная системой одно-

временных уравнений и идентифицированная на квартальных

макроэкономических данных (4-й квартал 1994 г.

—

1-й квартал

2001 г.) из официальньЕх: статистических источников. Покажем,

что эти данные позволяют построить модели соответствующих

временных рядов в терминах стохастического вектора состояния

и использовать их для разработки алгоритмов прогнозирования

калмановского типа, обладающих не худшими по сравнению с

[31] характеристиками.

Данные, используемые нами далее для разработки стохасти-

ческих моделей рядов, представлены на рис. П2.1

—

П2.5. Здесь

же указаны относительные ошибки прогнозирования, проведен-

ного с помощью системы одновременных уравнений (СОУ) на

1 и 2 квартала

2001

г. [31] (2001:1 и 2001:2). Технология соответ-

ствующего анализа изложена

в [31]

и здесь

не

детализируется.

На-

ша цель заключается

в

разработке по имеющимся апостериорным

данным рекуррентного алгоритма прогнозирования калмановско-

го

типа

и

исследовании его свойств по аналогии с [31].

Визуальный анализ эмпирических данных позволяет интер-

претировать их как аддитивную смесь квазидетерминированной

и случайной составляющих. Первую из них в соответствии со

структурой эмпирических данных аппроксимируем многочленом

3-го порадка. Случайную составляющую представляем в форме

стохастического процесса, на который наложен независимый бе-

лый

шум.

Так как для всех

5

радов техника формализации являет-

ся общей, далее изложение ведется без конкретной адресации.

Таким образом,

если Уп —

п-й уровень ряда, причем

л

=

1,

2,...,

25

226

30

20

10

Совокупное потребление

Модельное значение

—о—

Прогнозное значение

Наблюдаемое значение

Относительное отклонение по:

Калману СОУ

2001:1 2,3% 2.4%

2001:2 6,9% 13.3%

•^ г- см со Tf

OD Г^ 1^ 1^ Ь

ороророро)0)фо>оо ^ ю in ю ur> со

cfi оу о> о> Oi

Cfi

<0CP<0h-^-r^h»00000000Cn0>C3>0)OOOQT-T-

_. -. _. 0>0>GDCD0>0)0)0>0>0>0>0)0)0>0>OOQOOO

0>0>0)0)0>0>0)0>0>0>0>0>0)0>0>C7>0>0>0>0>0>000000

'«-it-T-T-T-T-T-^T-'r-'r-t-T-CMCMOICNCNJCNJ

Рис. П2Л. Эмпирические, модельные

и прогнозные значения переменной СО

140

J

120 j

100 j

80 j

60-j

40

20

H

ВВП

•о—

Модельное значение

—D—

Прогнозное значение

Наблюдаемое значение

Относительное отклонение по:

Калману СОУ

2001:1 2,2% 3.4%

2001:2 16,4% 21,3%

-Г"

т-

"Т-

-Г"

т-

-т-

со

-т—

Tt

т.

9^

*!?"!''.

Т- СЧ

<*>

^* Ю 1Л «П Ю

Cf> Oi 0> Oi

CD 0> 0> О)

^ CN СО -^ т- СЧ

h^'

ь^ i^ ы 66 66 со _ _ _ _ _

-. -. — OiO>0)0)€f>0>0>G)0}0)OiGi

со (О (р

о> о> О)

Т". ^ *Я Т*! у. ^ *Г} Т*! Г".

000)0)0)050000^-

--------оо

_ о о _ _

о о о о о _

см см см см см <м

Рис. П2.2. Эмпирические, модельные

и прогнозные значения переменной Y

227

35^

30-

25-

20-

15-

10-

5-

п-

Экспорт

—о-

Модельное значение

—о—

Прогнозное значение

Наблюдаемое значение

Относительное отклонение по:

Калману СОУ

2001:1 4.2% 3.4%

2001:2 4.3% 3,6%

1 1 1 1 1 Г-—Т 1 1 1 1 1 1 1 1 1 Г—Т Г—Т 1 1 1 1 1 1

-ч*;

Y: CSI со ^

О)О)О>О)О>0>О)О>

0> €f> 0> Cfi 0> W

CMCO^T-CNICO^tT-CNlCO

Г^* Ni Г^ Г^

Ofi О} Cfi ^. _-

0> О) о 0> О)

•ча-'г-смсо'чг^-смсотгт-см

О) 0> О)

§1

ФфО>0>0>0>0)0>000000

СГ>0>0>0>0>0)000000

T-iT-T-T-r-r-CMCNJCMCMCNJCM

Рис. П2.3. Эмпирические, модельные

и прогнозные значения переменной X

40

30-1

20 1

10 1

Денежные доходы населения

2001

Модельное значение

- Прогнозное значение

- Наблюдаемое значение

Относительное отклонение по:

Калману СОУ

1 12% 6.7%

2001:2 3,4% 10,5%

-т- "т- -т-

-Г"

-» г"

т- пг-

"1 г-

0)0>0>0)0)0)0)0>0>0>0>0>0)0>0)0>0>0)0)0)000000

СГ>0)0>0>0>0>0)ОС7>0>0>0)0)00>0>0>0)0)0>0)000000

^ Ю Ю 1Г> Ю 0D

Рис. П2.4. Эмпирические, модельные

и прогнозные значения переменной

Л^

228

25

20

15

10

5i

Импорт

•—о-

Модельное значение

—о-

Прогнозное значение

Наблюдаемое значение

Относительное отклонение по:

Калману СОУ

2001:1 5,3% 3,8%

2001:2 6,2% 17.4%

Tr-r-CMCO-^T-CMCO^-r-CNCOTf-r-CNCO^

СМ СО -St т- С>4 СО ^

^

ЮЮЮ1Л(0(ОСО(0^-Г>^Г^Г^ООООСОООО>0)а)0>0000

0)0)0>0)0>0>0)0>0)0)0>0>0>0>0>0)0)0>0)0>0000 —

0>0)0>0>0)0>0>0>0>0>0>0>0>0)0)0)0)0)0>0>CDOOOOOO

см см см см см

см

Рис.

П.2.5. Эмпирические, модельные

и прогаозные значения переменной

М

В

соответствии с объемом наблюдений, <<пригодных» для разра-

ботки алгоритмов, то

У«=/п+е«+/^т«=Ь25. (П2Л)

Детерминированная составляющая/, описывается простей-

ймо^

чениях

шей моделью/j =

^о "^

d\n +

djn^

+

di^r?,

или в векторных обозна-

т

где

^Т_

.2^3

Т -1

с^ = [1пп^ п%

dn

= rf„_b <?о = [^0 di di

d^]

(П2.2)

(П2.3)

Стохастическая составляющая

£„

отождествляется со случай-

ной последовательностью типа ARMA и описывается разност-

ным уравнением вида (4.32)

афп

"+"

^i^/i+i +

^2^п+2 "^ ^о^л "^

^Л+i

с порождающим белым шумом х„ единичной интенсивности.

В терминах состояния, как показано в разд. 4.11, это уравнение

эквивалентно представлению

229