Чураков Е.П. Математические методы обработки экспериментальных данных в экономике

Подождите немного. Документ загружается.

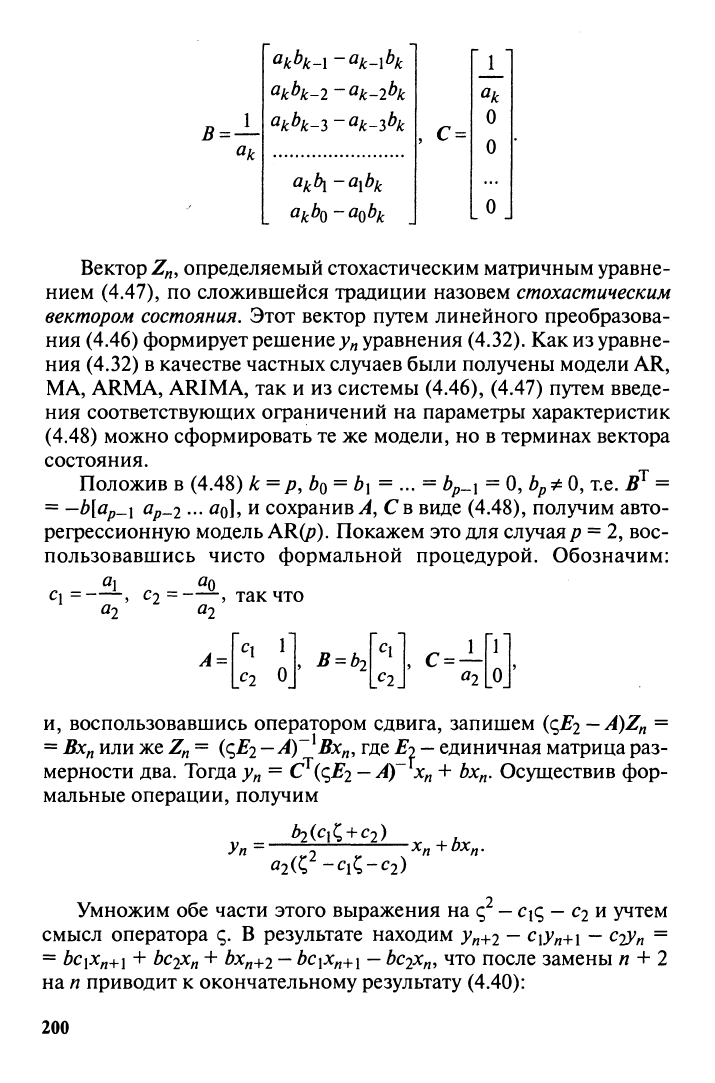

в

^kh-i-^k-ih

^kh-3-^к-зЬк

aj^bQ-a^bj,

, c=

0

Вектор

Zn,

определяемый стохастическим матричным уравне-

нием (4.47), по сложившейся традиции назовем стохастическим

вектором

состояния.

Этот вектор путем линейного преобразова-

ния (4.46) формирует решение

у^

уравнения (4.32). Как из уравне-

ния (4.32) в качестве частных случаев были получены модели AR,

МА, ARMA, ARIMA, так и из системы (4.46), (4.47) путем введе-

ния соответствующих ограничений на параметры характеристик

(4.48) можно сформировать те же модели, но в терминах вектора

состояния.

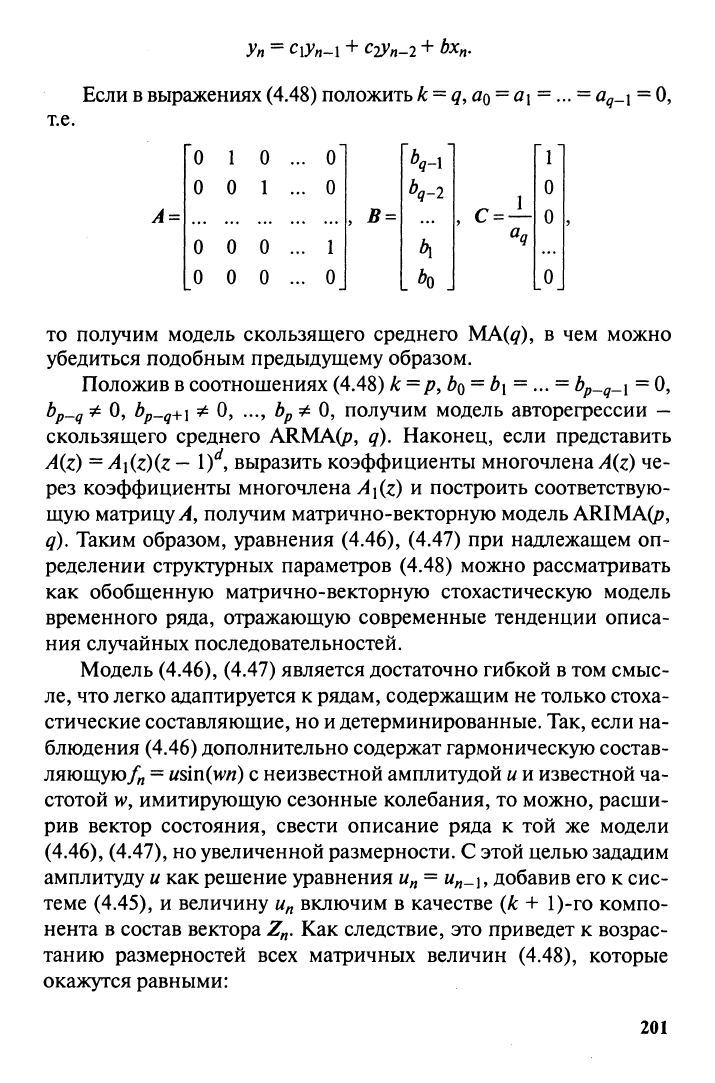

Положив в (4.48) к=р,

Ьо

= bi = ... = bp^\ =

О,

ЬрЧ^^О,

т.е. В^ =

= -Ь[ар_\

ар^2

•••

^о]^

и сохранив^, С

в

виде (4.48), получим авто-

регрессионную модель AR(p). Покажем это для случая/? = 2, вос-

пользовавшись чисто формальной процедурой. Обозначим:

«о

«1

q=—-,

«2

С2=-

«2

так что

А =

С2 О

B

= b2

, с

2_

^2

И, воспользовавшись оператором сдвига, запишем

((^E2—A)Zn

=

Вхп

или же

Zn

=

(<;Е2

—А)~^ВХп,

где

Еу

мерности два. Тогда у^ =

С^{с,Е2

—

Ау~

х,

мальные операции, получим

единичная матрица раз-

п

+

bXft.

Осуществив фор-

Уп

Z?2(C|C-HC2)

«2(C^-qC-^2)

-x„-tbx„

Умножим обе части этого выражения на q

— Ciq — С2

и учтем

смысл оператора q. В результате находим

Уп+2 —

(^1Уп+\

~

^тУп

~

=

beiXfj+i

+

bc2Xn

+

bXn+2 —

bc\Xn+\

—

^^2^/i,

ЧТО

после замены « + 2

на п приводит к окончательному результату (4.40):

200

Уп

=

С]У„-1

+

С:2У„_2

+ Ьх„.

Если

в

выражениях

(4.48)

положить k

=

q,aQ

=

a\

=...

=

а^_| =

О,

т.е.

А =

О 1 О

О о 1

0 0 0

0 0 0

... о"

... 0

... 1

... 0

, в=

bq-\

bq-2

. *0 .

«9

'Г

0

0

OJ

ТО получим модель скользящего среднего МА(^), в чем можно

убедиться подобным предыдущему образом.

Положив

в

соотношениях (4.48) к=р,Ьо

= bi

=

... = bp_g_i =

О,

bp_g Ф

О,

bp^qj^x Ф

О, ...,

Ьр Ф

О, получим модель авторегрессии

—

скользящего среднего АкМА(р, q). Наконец, если представить

A{z)

=

Ax{z){z

-

1)^,

выразить коэффициенты многочлена

У4(^)

че-

рез коэффициенты многочлена

A\{z)

и построить соответствую-

щую матрицу

У4,

получим матрично-векторную модель ARIMA(/7,

q).

Таким образом, уравнения (4.46), (4.47) при надлежащем оп-

ределении структурных параметров (4.48) можно рассматривать

как обобщенную матрично-векторную стохастическую модель

временного рада, отражающую современные тенденции описа-

ния случайных последовательностей.

Модель (4.46), (4.47) является достаточно гибкой

в

том смыс-

ле,

что

легко адаптируется к

рядам,

содержащим не только стоха-

стические составляющие, но

и

детерминированные. Так, если на-

блюдения

(4.46)

дополнительно содержат гармоническую состав-

ляющую/j

== wsin(w«)

с неизвестной амплитудой

и и

известной ча-

стотой

w,

имитирующую сезонные колебания, то можно, расши-

рив вектор состояния, свести описание ряда к той же модели

(4.46),

(4.47),

но

увеличенной размерности. С этой целью зададим

амплитуду

и

как решение уравнения

Uy^

=

w„_i,

добавив его к сис-

теме (4.45), и величину

Un

включим в качестве {к + 1)-го компо-

нента в состав вектора

Z^j.

Как следствие, это приведет к возрас-

танию размерностей всех матричных величин (4.48), которые

окажутся равными:

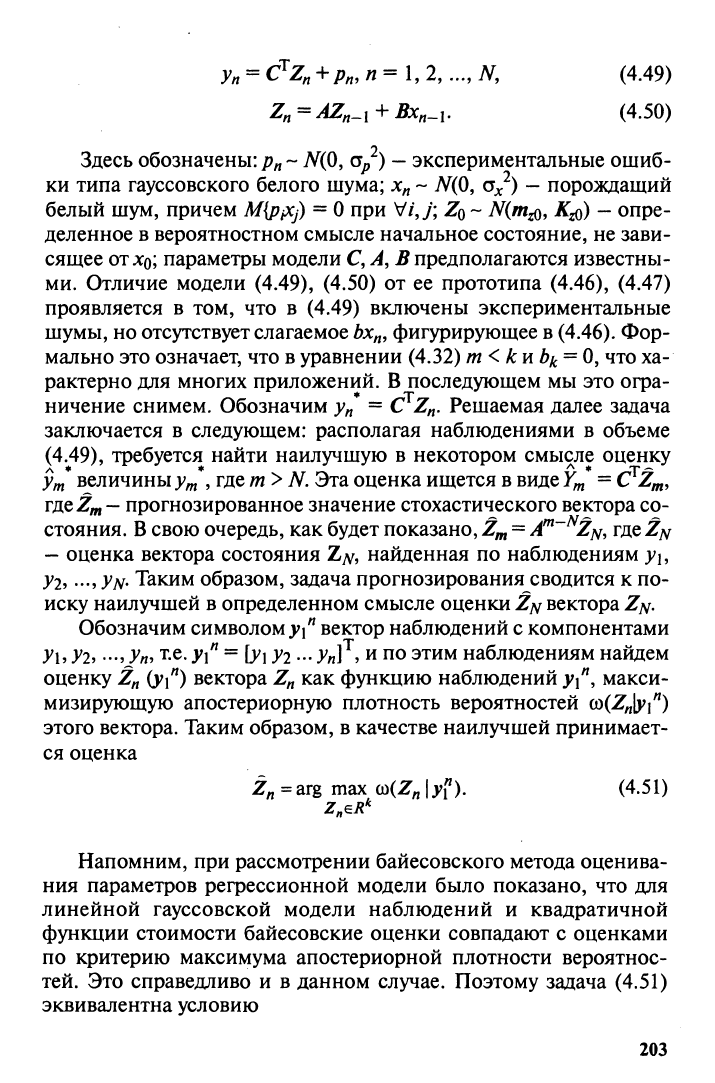

201

2п =

и„

А

=

В =

о

Oil 10 0

021 0 10

аз1 0 0 1

а*-1,1

О О О

ак\ 0 0 0

О 0 0 0

О

О

О

sin(w/j)

... 0

... 0

... 0

... 1

... 0

... 0

о'

0

0

0

0

1J

Здесь для упрощения записей использованы более лаконич-

ные обозначения элементов матриц А, В, С, но их смысл тот же,

что и в (4.48). Аналогичным образом можно поступить и в случае

совместно неизвестных и viw, введя дополнительное уравнение

для частоты

Wn

=

У^^П-U

^ТО еще на единицу увеличит размерность

модели и сделает ее нелинейной. Воспользовавшись аналогич-

ным подходом, можно надлежащим выбором матрицы А предус-

мотреть присутствие в составе ряда полиномиального тренда и

иных детерминированных составляющих.

4.12.

Рекуррентный алгоритм прогнозирования

стохастических временных рядов

(калмановский фильтр)

Уточним постановку задачи. Будем полагать, что наблюдается

временной ряд д'ь у

2,

..., у

м-

Элементы (уровни) этого ряда пред-

ставляют собой аддитивную смесь полезной составляющей ряда

и сопутствующих любому эксперименту измерительных ошибок

(шумов, возмущений). Полезная составляющая ряда линейным

образом выражается через ненаблюдаемый стохастический век-

тор состояния. Математическая модель ряда, таким образом,

имеет подобный (4.46), (4.47) вид:

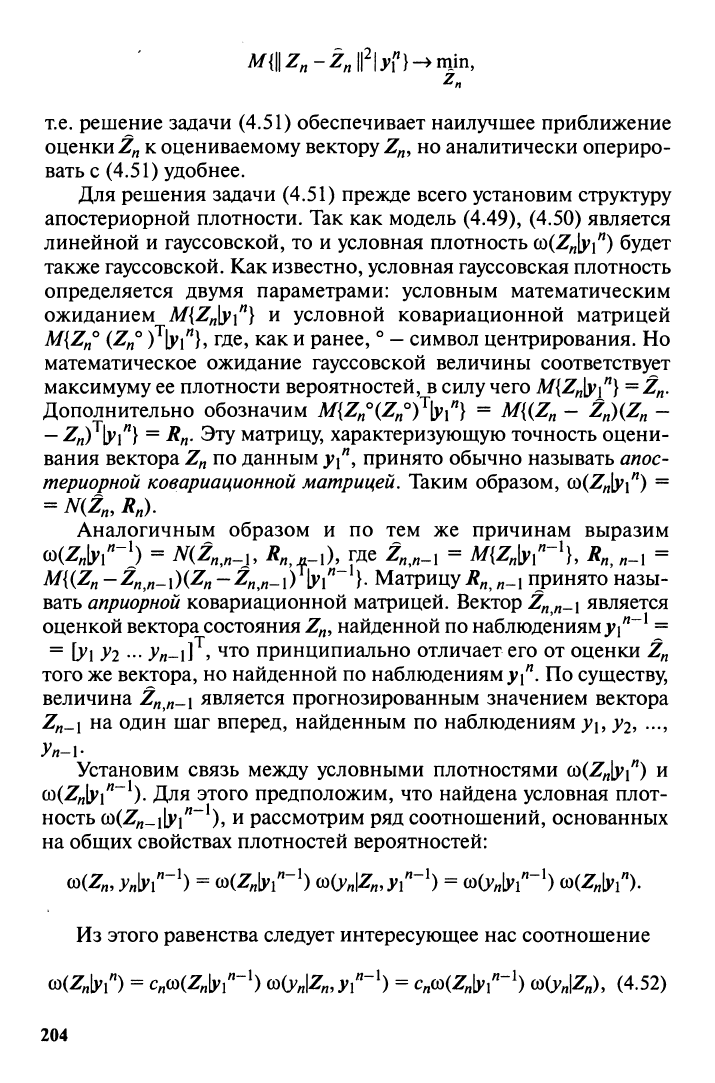

202

3;,

=

C'^Z«

+

/?„/z =

l,2,...,iV,

(4.49)

Z^=^^_, + 5x^_i. (4.50)

Здесь

обозначены:

Pn

-

N{0,

a^)

—

экспериментальные ошиб-

ки типа гауссовского белого шума; х^ ~

Л^(0,

о^^)

—

порождащий

белый шум, причем

M{ppCj)

=

О

при V/,y;

Z{^

~

N{m^, К^)

—

опре-

деленное в вероятностном смысле начальное состояние, не зави-

сящее от

jco;

параметры модели

С,

А,

В предполагаются известны-

ми.

Отличие модели (4.49), (4.50) от ее прототипа (4.46), (4.47)

проявляется в том, что в (4.49) включены экспериментальные

шумы, но отсутствует слагаемое

Ьх^,

фигурирующее в

(4.46).

Фор-

мально это означает, что

в

уравнении (4.32) т< киЬ^

=

0,

что ха-

рактерно для многих приложений. В последующем мы это огра-

ничение снимем. Обозначим

у^*

=

C^Zn.

Решаемая далее задача

заключается в следующем: располагая наблюдениями в объеме

(4.49),

требуется найти наилучшую в некотором смысле оценку

Ущ

величины

у^*,

где

т> N. Эта оценка ищется

в виде

Y,^

= C^Z^,

mQZfn —

прогнозированное значение стохастического вектора со-

стояния.

В

свою очередь, как будет показано,

Z,,,

=

A^~^Zj^,

гдeZдг

—

оценка вектора состояния Ъ^, найденная по наблюдениям ух,

У25 •••»

Ум-

Таким образом, задача прогнозирования сводится к по-

иску наилучшей в определенном смысле оценки

Z/v

вектора

Zj^.

Обозначим символом

j^i''

вектор наблюдений с компонентами

Уь

)^25

•••5

Уп^

т.е.

у\^ =

[У1У2 ••• Уп]^->

и по этим наблюдениям найдем

оценку

2п

(у\^) вектораZn как функцию наблюденийух^, макси-

мизирующую апостериорную плотность вероятностей co(Z,j|yi'^)

этого вектора. Таким образом, в качестве наилучшей принимает-

ся оценка

Z^

=arg max a)(Z„ \y^), (4.51)

Напомним, при рассмотрении байесовского метода оценива-

ния параметров регрессионной модели было показано, что для

линейной гауссовской модели наблюдений и квадратичной

функции стоимости байесовские оценки совпадают с оценками

по критерию максимума апостериорной плотности вероятнос-

тей.

Это справедливо и в данном случае. Поэтому задача (4.51)

эквивалентна условию

203

MdlZ.-ZjPljfl-^min,

т.е.

решение задачи (4.51) обеспечивает наилучшее приближение

оценки

Zn

к оцениваемому вектору

Z^,

но аналитически опериро-

вать с (4.51) удобнее.

Для решения задачи (4.51) прежде всего установим структуру

апостериорной плотности. Так как модель (4.49), (4.50) является

линейной и гауссовской, то и условная плотность {i^{Z^{^) будет

также гауссовской. Как известно, условная гауссовская плотность

определяется двумя параметрами: условным математическим

ожиданием M{Zn\y\^} и условной ковариационной матрицей

MiZ^""

(Z^°

)^lyi'^},

где, как и ранее, °

—

символ центрирования. Но

математическое ожидание гауссовской величины соответствует

максимуму ее плотности вероятностей, в силу чего

M{Z„\yi"}

=Д^.

Дополнительно обозначим Af{Z^°(Z,,°)'^lyi''} = M{(Z^ - zJ)(Z„ -

— Zfj)^\yi^}

= Rn. Эту матрицу, характеризующую точность оцени-

вания вектора Z^ по данным

ух",

принято обычно называть апос-

териорной

ковариационной матрицей. Таким образом,

(})(Z„\yi^)

=

= N(Z„, R„).

Аналогичным образом и по тем же причинам выразим

co(Z>,"-') = МД,,«-ь Kf-ih где Д,,«-1 =

М{2„\УГ\

Rn,

«-i =

^_1

принято назы-

вать

априорной

ковариационной матрицей. Вектор Z„n-\ является

оценкой вектора состояния Z^, найденной по наблюдениям

j^i'^"^

=

"=

\У\У2

•••

Уп-\]^у

^^то принципиально отличает его от оценки Z^

того же вектора, но найденной по наблюдениям

j^j'^.

По существу,

величина Zfjfj^i является прогнозированным значением вектора

Zfj-i на один шаг вперед, найденным по наблюдениям yi,

У2,

...,

Уп-1-

Установим связь между условными плотностями

(x)(Zfj\yi^)

и

Ci)(Zn\y\^~^).

Для этого предположим, что найдена условная плот-

ность (d(Zn-i\yi^~^), и рассмотрим ряд соотношений, основанных

на общих свойствах плотностей вероятностей:

co(Z„ УП\УГ') = (o(Zn\yr') (0(yn\Z,,yrb = ОУ(УП\УГ')

(^(Z,\y,"y

Из этого равенства следует интересующее нас соотношение

c^iZn^ = cMZn\yr') co(y,|Z„>;i'^-^) = cMZnly^')

о^(УпЮ,

(4.52)

204

где

Сп

= I/COCH^JIVI'^"^)

И

учтено, что при фиксированном векторе

Zf^

величина

Уп

не зависит от предшествующих наблюдений

у\^~^,

в

силу чего co(y«|Z,j .vi'^"^) = co(yjZ^). Входящая в выражение (4.52)

условная плотность co(y^|Z^) находится из (4.49): о^{уп\^п) ~

= N{C^Zn,

Ор^).

Так как с„ не зависит от

Z^^,

а обе плотности

(x)(Zfj\yi ) и

cd(yn\Zn)

из (4.52) являются гауссовскими, то общий

показатель экспоненты произведения

(o(Zn\y\'^~^)

х

(jdiynlZ^)

имеет

вид:- i(Z^~4«_i)X«-r^(^A.-4/i-i)- ~a/2(^,_C^Z,)lHo

тогда задача (4.51) в силу (4.52) эквивалентна задаче

J

=

(Zn-Z,^„_0'^R;},_^(Z„-Z„^,.O^cf{y„ -C^Zj2 _>min. (4.53)

Запишем необходимое условие минимума:

V/= 2i?-^_i(Z^ -Д,,«_1) + 2af^C(yn - C^Z,) = 0^

где 0;t "~ нулевой /:-вектор. Решение этого уравнения и будет

представлять собой оценку

Д,.

Таким образом,

Zn =

{R-n]n-\

+

Op-^CC^)-\R-n]n-x

Z^,n-i + V'Cv,). (4.54)

Воспользовавшись леммой об обращении матрицы, предста-

вим

"^

Rn, n-i

—

Rn,

п-\С(С

i?/i,Ai-lC'+ Gp) С Rn,n-b

a на основе (4.50) запишем

Zn,n-i

=

MiZnlyi""'}

=

M{AZn-x

+ Bxn-iW'} =

= AM{Z,.,)yr')=AZ,_u

откуда следует важное соотношение

4«-1 =

>4Д,_1.

(4.56)

Выражения (4.55), (4.56) позволяют следующим образом от-

редактировать формулу (4.54):

205

(4.55)

Обозначив

Кп

= л.,

п-хС{С^

Л,,

,_iC + a/)-^ (4.57)

из последнего выражения получим

Zn-AZn-x + Kniyn-C^AZn-x^n^ia.-^-.N, (4.58)

Выражение (4.58) позволяет последовательно вычислять

оценки Zb Z2, 2з, ..., причем каждая последующая оценка выра-

жается через предьщущую и очередное наблюдение,

т.е.

алгоритм

носит рекуррентный характер. Это выражение часто называют

уравнением

фильтрации.

Для завершения алгоритма необходимы дополнительные со-

отношения, определяющие матрицу i?^,«-i в выражении (4.57).

Займемся их поиском.

Обратимся к выражению (4.52) и рассмотрим его правую

часть, т.е. функцию co(Z;j|yi'^~^)co(3^jZ;,)/co(>'«|yi''~ ). Дополнитель-

но к уже найденным определим условную плотность co(y«lyi'^'"*).

При линейной гауссовской модели (4.49), (4.50) эта плотность

также является гауссовской и определяется двумя параметрами

—

условными математическим ожиданием и дисперсией. Найдем

их:

М{Уг)уГ')

=

M{C^Z,

+/7>ГП = C^Z,,,.!;

M{(y,-C^Z,,,_i)V"'} =

M{(C^{Zn-Zn,n-i)

^Pn)\r') =

И, таким образом,

^{у,}у\^~^)

=

N{C^

Zn^n-ъ

C^^n,

n-\C + o^^). Те-

перь,

используя определение гауссовской плотности, построим

206

функцию

p(Z«),

являющуюся показателем экспоненты в выраже-

нии b^{Zn^ri^iyn\Zn)/^iynW'^Y

p(Zn)

"^

- Т (Zn'-Zn^n-l) ^\

n-i(Zn

—Zfj^n-l) ~

Разложим эту функцию

в

ряд Тейлора

в

окрестности

точки

Z^.

Так как функция квадратичная, разложение будет содержать

лишь три слагаемых:

p(Z,)

=

p(Z,)

+

^^^(Z,~Z,)+~(Z,-Z,^^

В силу оптимальности оценки Z^ выполняется условие

-~7^^

= 0.

Так как в (4.52) co(Z>i'') = N{Zn, R^), то показатель

dZ„

экспоненты плотности co(Z;jlyi'') при Z^ = Д, обращается в нуль.

Но тогда и функция p(Z^) в этой точке обращается в нуль, т.е.

p(Z;,) =

О,

и, следовательно,

p{z„)=i(z„-i„)Ti^(z„-z„).

^ oZ„

Показатель экспоненты функции (o(Z^lyi'*) =

7У(Дг,

Rn)

равня-

ется - -• (Z^ -

Zft)^Rn''\Zft

-

Д,),

и так как должно выполняться

равенство (4.52), он должен равняться функции

p(Z;j).

Но это ра-

венство достигается, если ~^

= (-Л~^),

что после дифферен-

az2

цирования приводит к соотношению R^^ =

Rn!n-\

"*"

Ор^СС^,

Об-

ращая обе части этого равенства и применяя к правой части лем-

му об обращении матрицы (4.55), с учетом (4.57) получаем

Rn = (£-KnC^)Rn^„^b

(4.59)

207

Теперь установим связь между матрицами

R^^

„^i

и Rn-i- Для

этого рассмотрим последовательность равенств

Rn,

n-i

=

M{(Zn^Zn,n-x)(Zr,

-z,,«-i)''h"'~H

=

--

ARr^.xA^

Л^

(5^BB^,

из которых следует

Кп-\

= ARr^^i^

+

0,251?'^. (4.60)

Совокупность соотношений (4.57) ~ (4.60) образует рекур-

рентный калмановскии алгоритм оценивания стохастического

вектора состояния. Вычисления по этому алгоритму организуют-

ся следующим образом.

1. В

соответствии с априорной информацией

ZQ

~

Щт^,

K^Q)

принимаются начальные условия для алгоритма

ZQ

= т^,

RQ

=

2.

Пусть я = 1.

2.1. В

соответствии с (4.60) вычисляется матрица

i?i^o-

2.2.

На основе (4.57) находится вектор К\,

2.3.

Используя (4.58), находят оценку Zi вектора Zj, соответ-

ствующую наблюдению

У1.

2.4. Из выражения (4.59) находится матрица J?i.

3.

Пусть п = 2.

3.1.

На основе (4.60) вычисляется матрица

J?2,i-

3.2.

В

соответствии с (4.57) вычисляется вектор

К2.

3.3.

Из (4.58) находят оценку

Z2,

соответствующую наблюде-

ниям

>;ь>'2;

3.4. Вычисляют матрицу

i?2?

используя (4.59).

Последующие расчеты проводятся аналогичным образом при

л = 3,

4,...,

7V,

результатом чего будет оценка

Z^.

Прогнозирован-

ное значение}^ = C^Z^ ряда обосновывается результатом (4.56) и

принимает вид

Y^

=

C^A^~^Z/s/.

Апостериорная ковариационная

матрица

Rj^

определяет точность оценивания вектора состояния

Z]^,

соответствующая величина С^А^"^

— Rj\/(A^~^)^C

характери-

зует точность прогнозирования.

208

4.13. Нелинейная параметрическая

идентификация модели стохастического

временного ряда

При построении калмановского алгоритма прогнозирования

предполагалось, что параметры^, В, С модели (4.49), (4.50) и вхо-

дящих в нее белых шумов известны. Однако одна из особеннос-

тей эконометрических задач проявляется в том, что это предпо-

ложение оказывается излишне оптимистическим, и параметры,

прежде чем решать задачу прогнозирования, еще следует опреде-

лить.

Источником соответствующей информации при этом явля-

ется сам временной ряд

Ух,

У2,

...,

Ум-

Ранее уже отмечалось, что

для традиционных моделей ряда вида

AR,

МА,

ARMA

разработа-

ны алгоритмы оценивания их параметров, широко представлен-

ные в литературе. Поэтому, воспользовавшись этими методами,

можно идентифицировать неизвестные параметры, а затем пост-

роить модель ряда в терминах стохастического вектора состоя-

ния, но

уже

с известными параметрами, и решить задачу прогно-

зирования калмановскими средствами. Покажем, что калманов-

ская идеология позволяет избежать этой двухэтапной процедуры

и совместить в рамках общего алгоритма решение задач иденти-

фикации и прогнозирования.

Обратимся к соотношениям (4.49), (4.50). Неизвестными па-

раметрами этой модели, что следует из (4.48), являются первый

столбец матрицы

А,

вектор Д первый элемент вектора

С,

диспер-

сия

Gr?,

Введем для них обозначения:

Zi =

^11

, Z2=B,

Z3

=

Так как эти параметры являются стационарными и во време-

ни не меняются, условно их можно задать как решения простей-

ших разностных уравнений:

^1,/? - ^1,«-Ь ^2,А1 ~ ^1,п-Ъ ^3,А1 ~

^3,д|-1-

(4.61)

Введем в рассмотрение блочные векторы и матрицу соответ-

ственно:

209