Чернов В.П. Операционный и производственный менеджмент

Подождите немного. Документ загружается.

223

поскольку:

0)j(s

12

1j

=

∑

=

.

Если t соответствует году i и месяцу j, то:

t = j + 12

⋅(i - 1)

и, следовательно:

y

ij

= a⋅[j + 12⋅(i – 1)] + b

j

+ e

ij

.

С помощью метода наименьших квадратов получают значения b

j

,

удовлетворяющие:

∑∑

−−+⋅−

ij

2

jij

}]b))1i(12j(ay[{Min

.

Имея значения bj, получаем:

12

b

b)j(s

12

1k

k

j

∑

=

−=

при j = 1, . . . 12.

Так как b

j

являются функциями a, то с помощью метода наимень-

ших квадратов отыскивают значение a, при котором достигается искомый

минимум.

Таким образом, коэффициенты модели определяются формулами:

)1n(n

2/y)1n(nyi

a

2

n

1i

.i

−⋅

′′

⋅−⋅−

′

⋅

=

∑

=

,

12/)1n12(ayb

+

⋅

⋅

−

′

′

= ,

)5,6j(ayy)j(s

j.

−

⋅

−

′

′

−

′

= ,

где

n12

y

y,

12

y

y,

12

y

y

j,i

ij

n

1i

ij

j.

12

1j

ij

.i

⋅

=

′′

==

′

∑

∑

∑

=

=

.

224

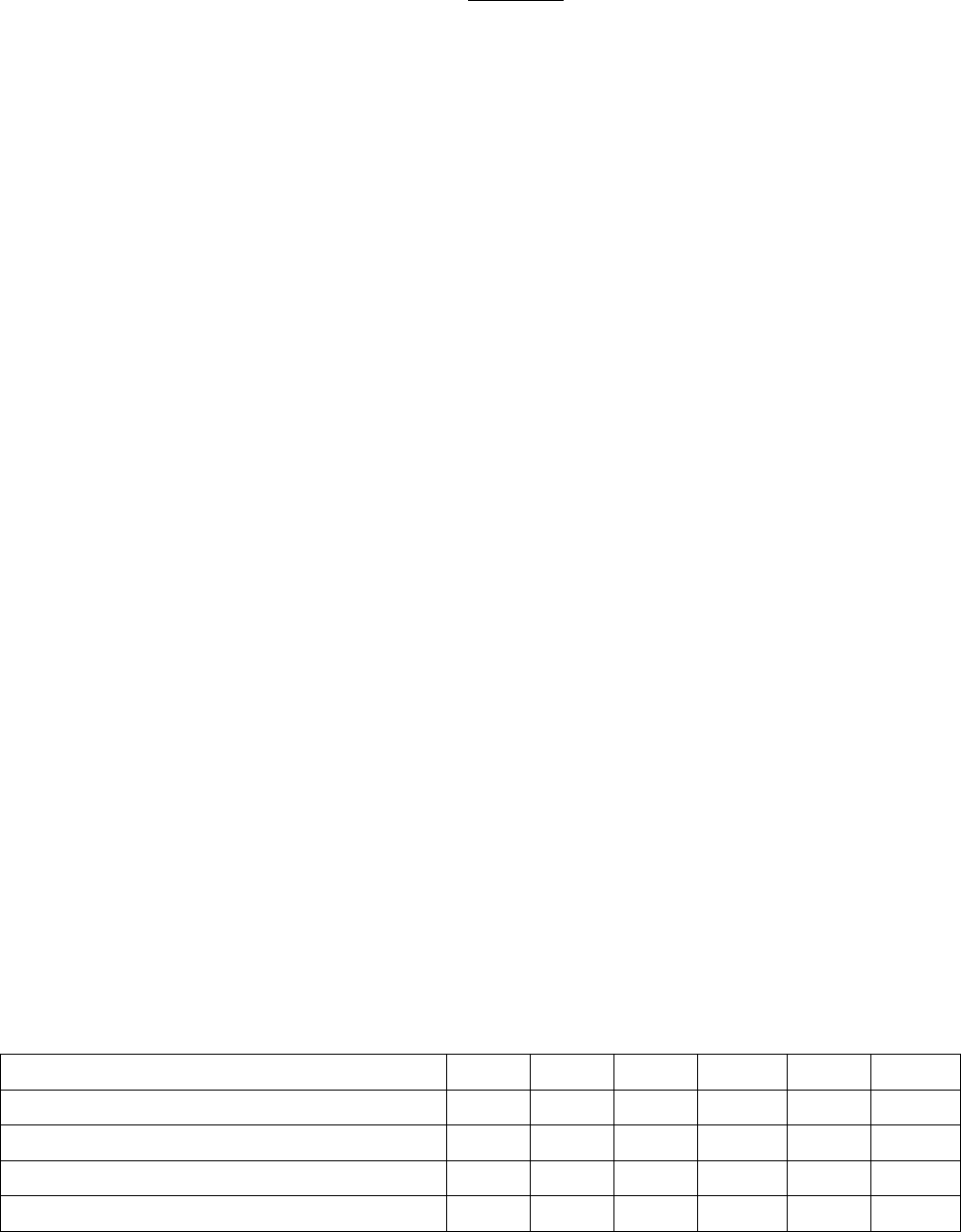

Расчеты выполнены в таблице Байеса-Балло:

Таблица Байеса-Балло

Месяц Год

1 … j … 12

Итого

за год

Среднее

за год

Произ-

ведение

1 y

11

…y

1j

…y

112

T

1

= Σ

j

y

1j

y′

1.

= T

1

/12 1⋅y′

1.

… … … … … … … … …

i y

i1

…y

ij

…y

i12

T

j

= Σ

j

y

ij

y′

i.

= T

i

/12 i⋅y′

i.

... … … … … … … … …

n y

n1

…y

nj

…y

n12

T

n

= Σ

j

y

nj

y′

n.

= T

n

/12 n⋅y′

n.

Итого в месяц T

1

…

T

j

= Σ

i

y

ij

…T

12

T = Σ

ij

y

ij

Σ i⋅y′

i.

Ср. в месяц

y′

.1

…

y′

.j

= T

j

/n

…

y′

.12

y′′=T/(12+n)

Коэффициент

сезонности

s(1) … s(j) … s(12)

III. Понятие страхового запаса

Страховой запас СЗ определяется как объем запаса, необходимый

для удовлетворения реального спроса, когда его уровень превышает сред-

нюю величину в определенный период, называемый периодом защиты

или периодом риска.

На основе нормального закона распределения спроса в этот период,

N

p

(m, s), и знания затрат C

p

на хранение единицы продукции и издержек

C

d

, связанных со сбоями (с дефицитом) в этот же период, выводится фор-

мула размера страхового запаса:

СЗ = u * s. При этом оптимум достигает-

ся при F(u) = (C

d

- C

p

) / C

d

, где u = (x – m) / s.

Значение u, взятое из таблицы закона нормального распределения,

позволяет, таким образом, определить страховой запас на основе стан-

дартного отклонения прогноза в период риска.

В общем случае, при оптимуме, существует неявная связь между

вероятностью сбоя, a, или уровнем обслуживания, определяемым как Na =

(1–a), и отношением затрат на единицу продукции, C

d

/ C

p

, а именно

C

d

/C

p

=1 / a;

225

C

d

/C

p

∼

1000 100 40 10 7 3 2

a = 0,001 0,01 0,025 0,1 0,14 0,33 0,5

Na(%) =

99,9 99 97,5 90 86 67 50

u = 3,10 2,33 1,96 1,28 1,04 0,53 0

СЗ

3 * s ... 2 * s ... s ... 0

N.B. 1: Пусть для реального уровня спроса z:

x – объем, необходимый для удовлетворения всего или части спроса;

C

p

– затраты на единицу продукции, связанные с наличием товарных запа-

сов, а C

d

, штраф на единицу продукции за сбои (штраф за дефицит);

y – уровень спроса и f(y) – соответствующее непрерывное распределение

вероятности.

Математическое ожидание общих затрат E(C

t

) для данного значе-

ния x складывается из двух составляющих. Первая – штрафы за сбои (де-

фицит) для всех уровней спроса y, когда возникает дефицит, то есть для

всех случаев, соответствующих неравенству x < y < +

∞. При этом штраф

за единицу дефицита C

d

следует умножить на величину дефицита (x–y),

которую необходимо учесть с соответствующей вероятностью f(y)dy.

Вторая составляющая – затраты, связанные с наличием запасов x. Для ее

расчета необходимо C

p

умножить на x. В результате получаем:

∫

+∞

⋅+⋅−⋅=

x

pdt

xCdyyfxyCCE )()()(

.

Минимизация E(C

t

) как функции x осуществляется применением

правила Лейбница к функции типа:

,dy)y,x(g)x(G

)x(k

)x(h

∫

=

то есть определяется равенством:

.0

dx

)x(dh

))x(h,x(g

dx

)x(dk

))x(k,x(gdy

x

)y,x(g

dx

)x(dG

)x(k

)x(h

=⋅−⋅+

∂

∂

=

∫

Таким образом, получаем (при соблюдении условий второго порядка):

,0Cdy)y(fC

dx

)C(dE

x

pd

t

∫

+∞

=+⋅−=

226

откуда:

.

C

CC

)x(F

d

pd

−

=

Например, при законе распределения спроса N(100,20) и при C

d

=

1000 и C

p

= 100, мы получим:

F(x) = (C

d

– C

p

) / C

d

= F(u) = 0,9 при u = (x – m) / σ;

отсюда, например, при u = 1,28, получаем x = m + u*σ = 125,6.

N.B. 2: Неравенство Бьенеме – Чебышева

Обладая частичной информацией, выраженной в форме моментов

распределения вероятности, можно определить верхнюю границу вероят-

ности, в которой значение случайной величины отличается от ее среднего

значения (или от ее моды). Если, в частности, нам известна средняя вели-

чина m и стандартное отклонение

σ, но неизвестно, является ли распреде-

ление нормальным, то можно воспользоваться неравенством Бьенеме –

Чебышева, которое говорит, что при любом k > 0:

Prob{ |x - m| ≥ kσ } ≤ 1 / k

2

.

Если к тому же допустить симметричность распределения, то полу-

чим неравенство:

Prob{ x - m ≥ kσ } ≤ 1 / (2k

2

).

Таким образом рассчитан страховой запас СЗ = kσ относительно

заданного уровня обслуживания в таблице:

Na%=

99,9 99,0 97,5 95,0 90,0 50,0

a = 0,001 0,010 0,025 0,05 0,10 0,50

Нормальное распределение, k =

3,10 2,33 1,96 1,65 1,28 0,00]

Асимметричное распределение, k = ... … 6,32 4,47 3,16 1,41

Симметричное распределение , k =

... 7,07 4,47 3,16 2,24 1,00

227

IV. Понятие оптимального размера партии

Управление считается оптимальным в определенном будущем,

если связанные с ним общие издержки C

t

являются минимальными: Min

{C

t

}.

Пусть для рассматриваемого периода:

x – объем партий, z – реальный постоянный уровень спроса;

C

c

– затраты на формирование одной партии, а C

p

– затраты хранения на

единицу продукции;

N

l

= z /x, число партий, а C

c

* z/x – затраты на формирование всех этих

партий;

S

m

= x/2 – средний запас, а C

p

* x/2 – затраты на хранение среднего запаса.

Общие издержки при проведении политики, которая заключается в

том, чтобы работать партиями в x единиц, будут выражены следующей

формулой:

C

t

= N

l

* C

c

+ S

m

* C

p

= z * C

c

/ x + x * C

p

/ 2.

Оптимальный размер партии, соответствующий Min {C

t

}, опре-

деляется в соответствии с условием dC

t

/ dx = 0. Таким образом (при вы-

полнении необходимых условий второго порядка):

Min {C

t

} при dC

t

/ dx = - z * C

c

/ x

2

+ C

p

/ 2 = 0.

Отсюда получаем:

x

o

= (2 * z * C

c

/ C

p

)

0,5

(Формула Уилсона).

Так, например, при z = 1000, C

p

= 10, C

c

= 100, мы получим x

o

= 141.

Оптимальному решению соответствует S

m

* N

l

= z / 2 и S

m

/ N

l

= C

c

/ C

p

.

С помощью формулы Уилсона можно получить графики определения

оптимального размера партии, ее объема, как это показано в приложении.

N.B.

Влияние выбора неоптимального размера партии на общие

издержки.

Пусть x

o

– оптимальный размер партии, соответствующий мини-

мальным издержкам C(x

0

), а x – произвольный размер партии, и ему соот-

ветствуют издержки C(x). Пусть h = x / x

o

и k = C(x) / C(x

o

). Тогда мы по-

лучаем: k = h / 2 + 1 / (2 * h).

Коэффициент k прироста затрат есть такая же функция коэффици-

ента изменения размера партии h, как функция C(x): k = A * h + B * h

-1

при

A = B = 1 / 2.

228

Отсюда можно построить таблицу, показывающую влияние ∆ раз-

мера партии на ∆ издержек:

∆ партии:

(x – x

o

)/x

o

–50% -40% -30% -20% -10%+10%+20%+30%+40%+50%;

∆ издержек:

[C(x) – C(x

o

)]/C(x

o

)25%13%6,4%2,5%0,6% 0,5% 1,7% 3,5% 5,7% 8,3%.

Этот анализ чувствительности показывает, что серьезные ошибки в

определении размера партии оказывают не такое значительное влияние на

общие издержки.

V. Управление запасами в условиях неопределенности

Различают две системы управления с помощью двух переменных

решения: частота заказов и объем заказа. В условиях определенного бу-

дущего одна из этих переменных определяет другую и наоборот (см. фор-

мулу Уилсона).

В условиях неопределенного будущего данное утверждение остает-

ся верным, пока рассматривается лишь средний спрос. Оно становится не-

верным, когда появляются колебания вокруг этой средней величины. Ко-

лебания можно выровнять, только изменяя заказанное количество (управ-

ление по типу Р), либо частоту заказов (управление по типу Q).

Управление по типу Q (уровневая система управления) характери-

зуется постоянным объемом заказа и его изменяющейся периодичностью.

Всякий раз, когда объем запаса достигает определенного минимального

значения (критического уровня), рассчитываемого исходя из срока по-

ставки, запас автоматически пополняется на постоянную величину заказа.

Если абстрагироваться от срока поставки, то чтобы удовлетворить

средний спрос, относящийся к периоду между двумя заказами, достаточно

сделать заказ в объеме этой средней величины. Если колебания спроса ве-

дут к тому, что запасы истощаются быстрее, достаточно сделать следую-

щий заказ раньше. Если нужно принимать во внимание срок поставки,

спрос в этот период может быть удовлетворен только с помощью имею-

щегося запаса: этот запас должен быть такого объема, чтобы удовлетво-

рить средний спрос («активный» запас) и колебания спроса (страховой за-

пас) в течение периода поставки.

229

При управлении по типу Р (циклическая система управления) пе-

риодичность заказов постоянна, а количество заказанного выражено вели-

чиной переменной. Сумма имеющегося запаса и заказанного количества

есть константа, определенная с помощью анализа: чтобы подсчитать объ-

ем заказа, нужно из константы вычесть существующий запас.

Здесь нужно учитывать все колебания, чтобы определить размер

страхового запаса. Поскольку периодичность заказов подсчитывается раз

и навсегда, то всякое колебание спроса должно покрываться специально

предназначенным для этого запасом. Кроме того, существует взаимосвязь

между заказом определенного периода и всеми последующими периода-

ми. Как правило, чтобы подсчитать страховой запас, необходимый для

покрытия колебаний спроса в период между двумя заказами и на срок

реализации заказа, строят упрощенную гипотезу.

Пусть D(m,σ) – вероятностный закон спроса, соответствующий по-

стоянному объему спроса D на периоде времени d. В этом случае закон

спроса на единицу времени D

u

будет D

u

(m

u

σ

u

) = D(m/d, (1/d)

0,5

σ), при ус-

ловии, что распределение однородно.

Введем обозначения:

c – цена единицы продукции;

C

c

– затраты на заключение одного заказа;

C

p

– затраты на хранение единицы складируемой продукции в периоде d

(в % от c);

x – объем каждого заказа.

Затраты на управление C

t

могут быть приближенно выражены сле-

дующей формулой:

C

t

= C

c

* m / x + C

p

* c * x / 2.

По

формуле Уилсона мы получаем:

X

o

= [2 * m * C

c

) / (c * C

p

)]

0,5

= оптимальный объем заказа при Управлении

по типу

Q.

I

o

= d * X

o

/ m = оптимальный интервал между двумя заказами при Управ-

лении по типу

Р.

Пусть d

a

– срок поставки, и p

p

– страховой период, так что p

p

= d

a

+

i, при этом i = 0 при управлении по типу Q и i = I

o

при управлении по типу

P. Закон вероятности спроса на страховом периоде есть D

p

(m

p

, σ

p

), при-

чем:

m

p

= m

u

* d

a

+ m

u

* i и σ

p

2

= (d

a

+ i) * σ

u

2

.

Предположим:

230

− с одной стороны, существование неявных издержек от сбоев C

r

, связан-

ных с уровнем обслуживания NS, определяемым через нормальный

спрос, постоянный страховой запас, затраты на единицу хранения в пе-

риоде (c * C

p

) следующей формулой:

NS = 1 – (c * C

p

) / (n * C

r

),

где n соответствует среднему числу заказов в периоде;

− с другой стороны, нормальность вероятностного закона D

p

(m

p

, s

p

).

Тогда получим следующее определение страхового запаса S

s

, кото-

рый нужно рассчитывать по формуле:

S

s

=K * s

p

при NS% = 99,9% 97,5% 85,0% 70,0% 50,0%

или константа К = 3 2 1 0,5 0

Теперь можно определить

правила управления в соответствии с

выбранным типом управления: управление по типу Q или управление по

типу Р.

Пусть N

t

– общий уровень запасов, S

t

– реальный уровень сущест-

вующего запаса, а L

t

–ожидаемые заказы (находящиеся в пути) в момент t:

N

t

= S

t

+ L

t

.

Тогда следует:

− При управлении по типу Q (уровневая система): заказывать X

o

, как

только N

t

≤ S

s

+ m

p

.

− При управлении по типу Р (циклическая система): заказывать X = S

s

+

m

p

- N

t

каждый промежуток времени I

o

.

Для ситуации с непрерывным снабжением (поставками, растяну-

тыми во времени), если р представляет собой производительность (интен-

сивность поставки) в течение периода d, то при отсутствии прочих огра-

ничений в определении оптимальной партии, мы получим средний запас,

равный величине x * ((p – m) / p) / 2.

В общем случае совокупные издержки будут равны:

C

t

= C

c

* m / x + C

p

* c * x * ((p – m) / p) / 2.

Оптимальный размер партии соответствует:

231

X

o

= [(2 * m * C

c

) / (c * C

p

* (p – m) / p)]

0,5

.

Таким образом, предыдущие правила управления, определяемые

формулой Уилсона, для такой ситуации нужно будет модифицировать.

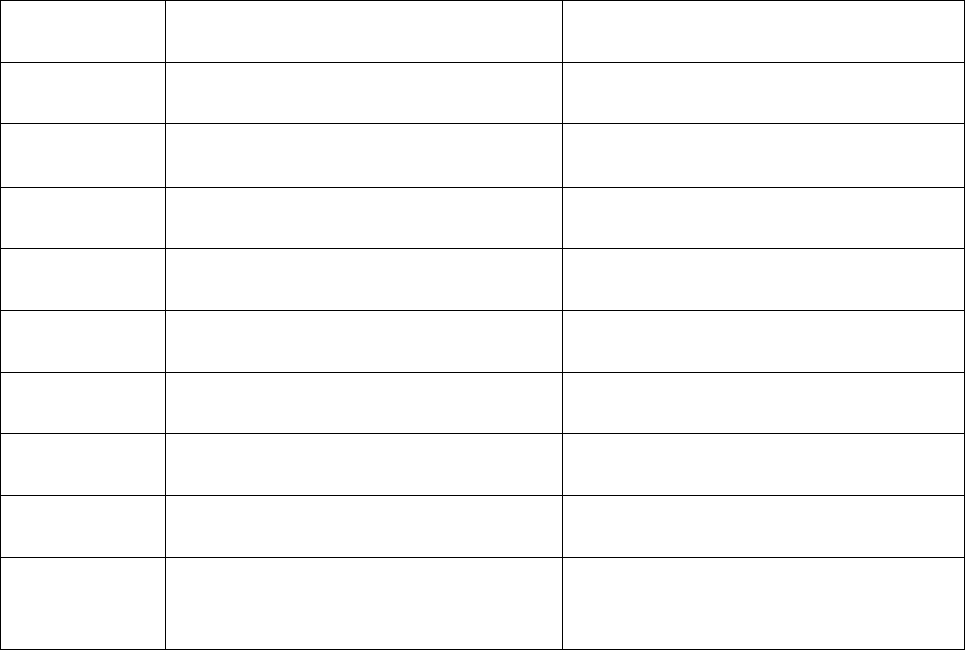

Следующая таблица обобщает требуемую информацию и ее воз-

можную оценку в рассматриваемый период.

Обозначения

Требуемая информация Прогнозная оценка

D Конечный спрос независимый и

стабильный

D(m,σ) Теоретический скорректирован-

ный закон (Тест χ²)

Нормальный закон распределе-

ния

m Запланированный спрос на осно-

ве статистики

(E

p

+ 4*E

v

+ E

o

) / 6 **

σ σ = f(m) на основе ошибок про-

гнозирования

[(E

p

– E

o

)

2

/ 6]

0,5

d Срок поставки

(E

p

+ 4*E

v

+ E

o

)/6 + [(E

p

– E

o

)

2

/6]

0,5

c Общая цена изделия, переданно-

го на склад

Цена с НДС * 1,4

C

p

Затраты на хранение + затраты

на складирование

Процент от 6 до 8 %

C

c

Затраты на заказ + вспомога-

тельные расходы

Затраты на заказ * 1,4

C

r

Маржа на единицу + гудвил (ус-

ловная стоимость нематериаль-

ных активов)

NS => K: страховая константа

** E

p

– пессимистический прогноз, E

v

– реалистический прогноз, E

o

– оптимистический про-

гноз.

N.B. Пример. Имеется изделие, еженедельный спрос на которое z

h

определяется законом N(50,5); срок снабжения – d равен трем неделям.

Кроме того, затраты на заказ C

c

= 100 F, затраты на хранение единицы

продукции в течение года C

p

= 12% от стоимости складируемого изделия c

= 50 F. Мы имеем:

− Среднегодовой спрос на изделие: Z = 52 * z

h

= 52 * 50 = 2600.

− Оптимальный размер партии: X

o

= [(2 * Z * C

c

) / (c * C

p

)]

0,5

= 294,4.

− Среднегодовое число заказов: n = Z / X

o

= 2600 / 294,4 = 8,83.

232

− Оптимальный интервал между заказами (недели): I

o

= 52 / n = 52 / 8,83 =

5,89.

Если требуется, чтобы вероятность сбоя не превышала одного на

тысячу, мы имеем:

∫

+∞

=

x

001,0du)u(f

,

отсюда x = 3,10 и, следовательно, страховая константа К = 3.

При управлении по типу Q (уровневая система управления) мы

имеем:

− Страховой период p

p

= d = 3 недели.

− Закон спроса на периоде времени p

p

: N(m

p

= 50 * 3 = 150 ; σ

p

= 5 * 3

0,5

=

8,66).

− Страховой запас S

s

= K * σ

p

= 3 * 8,66 = 27 единиц.

Мы имеем N

t

≤ m

p

+ S

s

= 150 + 27 = 177, то есть при уровне общего

запаса N

t

= 177 единиц производится заказ X

o

= 294,4 единиц.

При управлении по типу Р (циклическая система управления) мы

имеем:

− Страховой период p

p

= d + I

o

= 3 + 5,89 = 8,89 недель.

− Закон спроса на периоде времени:

p

p

= N(m

p

= 50 * 8,89 = 444 ; σ

p

= 5 * 8,89

0,5

= 15).

− Страховой запас S

s

= K * σ

p

= 3 * 15 = 45 единиц.

Каждые 5,89 недель производится заказ объемом в X = m

p

+ S

s

– N

t

= 444 + 45 – N

t

, или (489 – N

t

) единиц.