Чернов В.П. Операционный и производственный менеджмент

Подождите немного. Документ загружается.

113

РАЗДЕЛ 4. УПРАВЛЕНИЕ ЗАПАСАМИ

Материал раздела направлен на то, чтобы участник программы умел:

− определить роль управления запасами в производственной дея-

тельности предприятия;

− определить критерии и ограничения при принятии решений по

управлению запасами;

− связать управленческие решения с прогнозами использования и

возможностями поставок и хранения запасов;

− дать графическое представление динамики запасов;

− построить математическую модель оптимизации решений по

управлению запасами;

− провести компьютерную имитацию и оптимизацию средствами

Excel;

− определить средства анализа надежности (устойчивости) полу-

ченных оценок;

− применять полученные знания к проблемам управления запасами

своего предприятия.

СТРАТЕГИЯ УПРАВЛЕНИЯ ЗАПАСАМИ

Проблемы управления запасами возникают на предприятии в самых

различных ситуациях. Это могут быть запасы готовой продукции, произ-

водимой предприятием. Это могут быть запасы исходного сырья и мате-

риалов, инструментов и запчастей. На предприятии возникают и внутрен-

ние запасы полуфабрикатов, производимых данным предприятием и ис-

пользуемых здесь же. Все эти различные виды запасов, возникающие по

разным причинам в различных многообразных ситуациях, объединяет

общая проблематика. Как организовать процесс принятия управленческих

решений таким образом, чтобы не возникало перебоев в снабжении това-

рами? Как при этом добиться минимизации издержек, связанных с запа-

сами? Другими словами, как управлять запасами?

Возникающие здесь ситуации достаточно многообразны, и мы не

получим единого рецепта, пригодного во всех случаях. Однако мы сфор-

мируем общий подход к решению возникающих здесь проблем. Этот под-

ход позволит разобраться в сплетении различных факторов, влияющих на

ситуацию, построить ее модель в аналитической или имитационной фор-

ме, получить расчетные материалы для анализа и принятия решений по

оптимизации запасов.

114

V

V

1

V

3

V

2

0 t

1

t

2

t

3

t

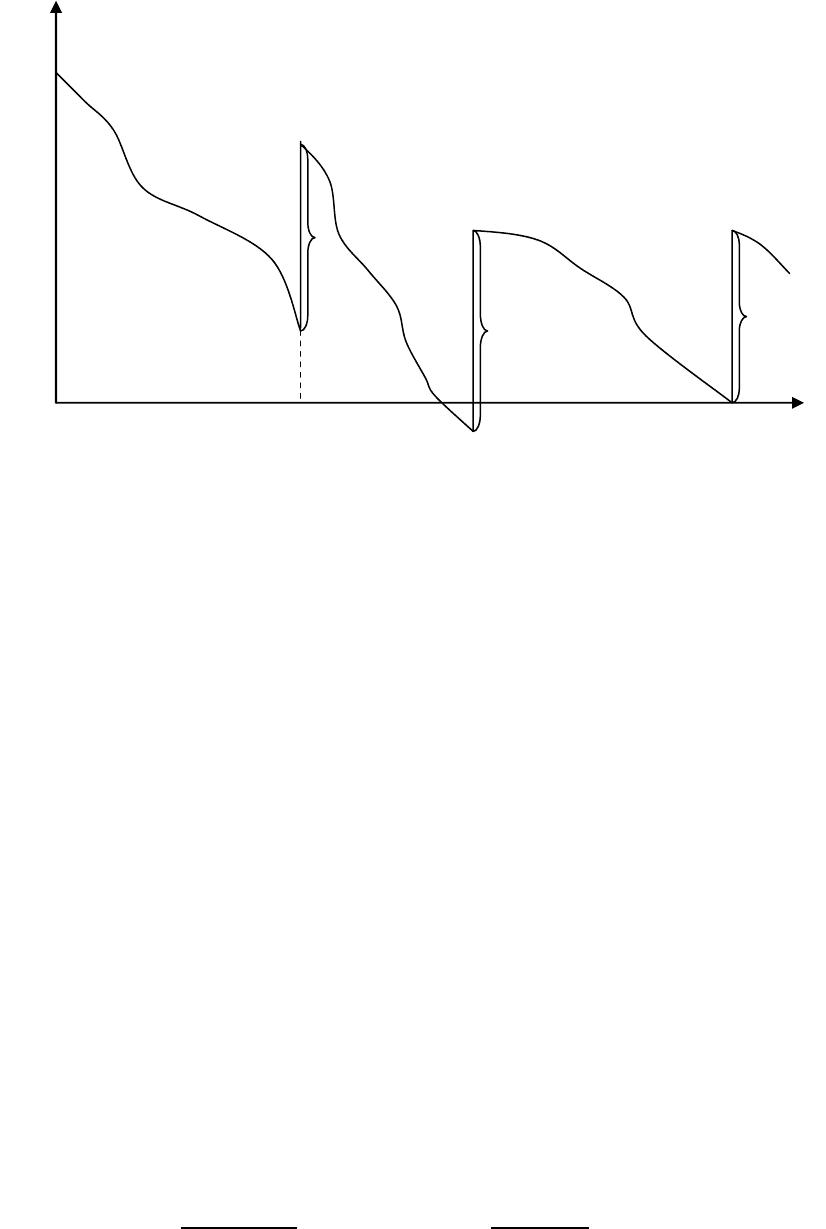

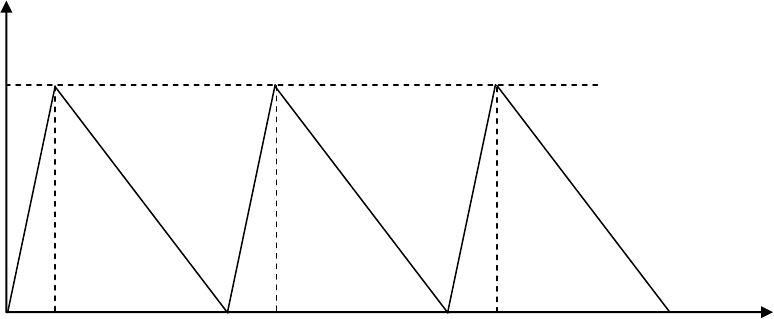

Рис. 4.1. Типичная динамика запасов

На рис. 4.1 представлена типичная картина динамики складских за-

пасов, график изменения их объема во времени. Объем запасов постепен-

но убывает в соответствии со спросом. В некоторые моменты времени (на

графике это моменты t

1

, t

2

, t

3

) на склад поступают поставки (объема V

1

, V

2

,

V

3

). Размер поставки соответствует длине вертикального отрезка. Запас

вырастает на величину поставки.

Поставка в момент t

1

поступила, когда на складе еще оставались за-

пасы. Поставка в момент t

2

пришла в ситуации дефицита (запасы отрица-

тельны, у склада имеется задолженность перед спросом, удовлетворяемая

из пришедшей поставки). Поставка в момент t

3

застала ситуацию, когда

запасы как раз исчерпались.

Размеры поставок могут быть различными, сами поставки могут

поступать на склад не регулярно.

Формируя стратегию управления запасами, мы, в общем случае,

стремимся управлять дискретными поставками, стремясь приспособиться

к неуправляемому, но прогнозируемому спросу.

Стратегия управления запасами – это последовательность реше-

ний, определяющих моменты

поставок и их объемы. Таким образом, стра-

тегия отвечает на два вопроса:

Когда? и Сколько?

Качество стратегии управления запасами характеризуется издерж-

ками. Стратегия эффективна, когда издержки минимальны.

115

Издержки связаны с поствками и хранением запасов, а также с де-

фицитом. Каждый из этих классов издержек можно подразделить на по-

стоянную и переменную составляющую.

Рассмотрим издержки, связанные с

поставками.

К

постоянной составляющей этого класса относятся затраты, не за-

висящие от размеров поставки. Сюда попадают затраты по организации

заказа, телефонные переговоры, командировочные и частично транспорт-

ные расходы и т.д.

Обозначим такие затраты посредством

a.

К

переменной составляющей класса относятся затраты, зависящие

от объемов поставки. Это затраты на закупку товара, страховку, раста-

можку и другие затраты, исчисляемые, как процент от стоимости товара.

Рассмотрим теперь издержки, связанные с

хранением.

К

постоянной составляющей здесь относятся затраты по аренде

помещений, оплате коммунальных услуг, оплате персонала, охраны и т.п.

К

переменной составляющей потерь по хранению относится, в пер-

вую очередь, упущенная выгода, связанная с замораживанием оборотных

средств в виде товарного запаса. Кроме того, сюда же попадают страховка

запаса, оплата работ по сортировке, переборке, фасовке, предпродажной

подготовке товара. Переменные издержки пропорциональны размерам за-

паса и срокам хранения.

Затраты по хранению единицы продукции в течение единицы вре-

мени обозначим посредством

b. Традиционно эта величина выражается

как определенный процент i от цены (стоимости единицы) запаса c:

b = ic .

Дефицит связан с многообразными потерями – потерей не только

текущей выгоды, но и будущих возможностей, упущенными клиентами,

потерей перспективы. Мы начнем изучение с предположения о недопус-

тимости дефицита, затем перейдем к моделированию более сложных си-

туаций, когда дефицит допускается, но за него приходится платить.

Отметим, что в анализ включаются только

релевантные затраты,

связанные с решениями по поставкам. Затраты, инвариантные таким ре-

шениям, не зависящие от них, в анализ не включаются.

Например, арендная плата не войдет в оптимизационные расчеты,

поскольку она обычно не зависит от объемов хранимого товара. Затраты

по стоимости товара определяются спросом и тоже непосредственно не

входят в оптимизационные расчеты.

116

Таким образом, в релевантные затраты по управлению запасами

войдут постоянная составляющая по поставкам и переменная составляю-

щая по хранению.

Однако если размер площадей можно регулировать, то это следует

учитывать в составе переменных затрат. Если стоимость партии не про-

порциональна ее размеру (например, в связи с оптовой скидкой) или если

цена изменяется во времени (например, цена сельскохозяйственной про-

дукции), то это также следует включить в оптимизационные расчеты.

В качестве критерия оптимальности рассматриваются средние из-

держки за единицу времени. Эту величину следует минимизировать.

Если за время t возникло n поставок, то общие издержки за это вре-

мя составят величину R:

.dx)x(Vb)t(na)t(R

t

0

∫

×+×=

Средние издержки за единицу времени на промежутке времени t

составят величину M(t):

R(t)

M(t) .

t

=

Оптимизируемая величина не должна зависеть от выбора того или

иного конкретного отрезка времени t, поэтому в качестве критерия рас-

сматривается величина L:

).t(MlimL

t ∞→

=

ПРОСТЕЙШАЯ МОДЕЛЬ И ФОРМУЛЫ УИЛСОНА

Начнем с простейшей модели, предполагающей отсутствие неопре-

деленностей. Мы увидим далее, что эта модель лежит в основе других,

существенно более сложных и развитых моделей управления запасами.

Продукция поступает на склад, хранится там и уходит со склада в

соответствии со спросом. В простейшей модели все полностью прогнози-

руемо, интенсивность спроса известна и постоянна. Обозначим ее посред-

ством

α. Таким образом, в единицу времени со склада уходит α единиц

продукции.

117

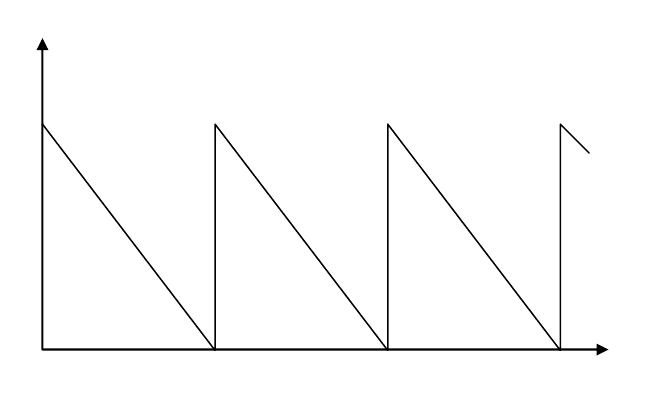

Запас на складе пополняется периодически и одинаковыми постав-

ками (партиями). Пусть T – период времени между поставками (длина

цикла), Q – размер партии. Типичная динамика величины складского за-

паса V во времени представлена на рис. 4.2.

Дефицит (неудовлетворенный спрос) в простейшей модели рас-

сматривается как явление недопустимое.

Слишком ранний приход поставки, когда запас еще имеется, не вы-

годен, поскольку приходится хранить лишний запас (и раньше времени

оплачивать поставку).

Поскольку неопределенность отсутствует, то все можно спрогнозиро-

вать и рассчитать. Очередная партия должна приходить в момент, когда запас

на складе опускается в точности до 0. В момент поставки размер запаса под-

нимается вверх на величину поставки Q и затем расходуется с постоянной

интенсивностью

α. Величина α определяет угол наклона прямых на графике.

Поскольку интенсивность постоянна, то наклонные прямые параллельны.

Размер партии и длина цикла связаны соотношением:

Q = αT.

V

Q

0 T 2T 3T t

Рис. 4.2. Динамика складского запаса в простейшей модели

Можно пополнять запас большими партиями через длинные про-

межутки времени, а можно малыми партиями и через короткие промежут-

ки. Задача в том, чтобы определить оптимальный размер партии (и, соот-

ветственно, оптимальную длину цикла).

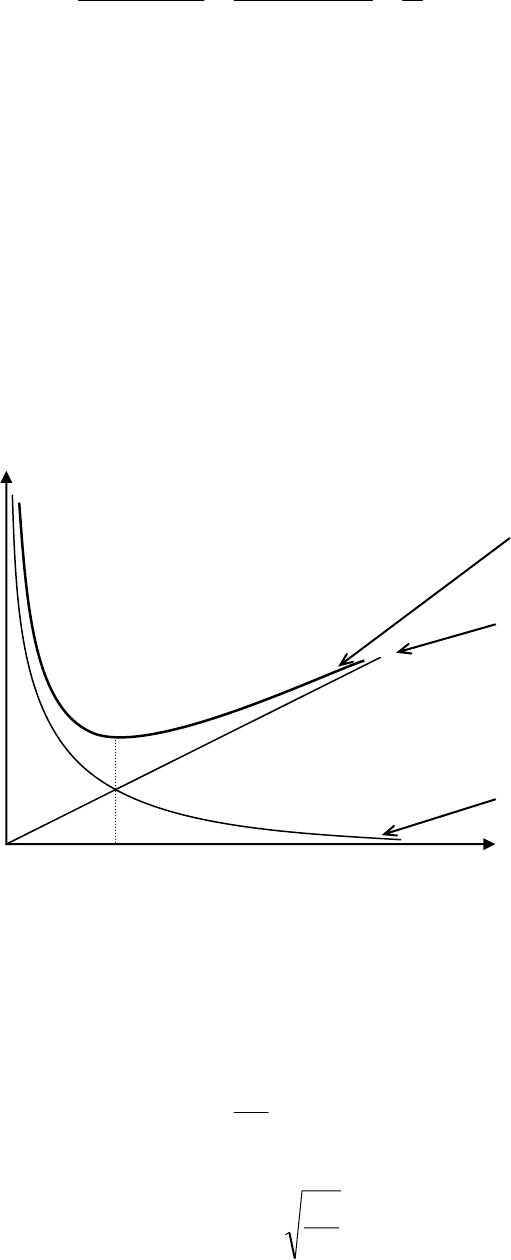

Рассмотрим средние затраты в единицу времени. Поскольку ситуа-

ция циклически повторяется (рис. 4.2), то оптимизационные расчеты дос-

таточно провести для одного цикла. На промежутке времени T постоянная

составляющая затрат равна a (одна поставка), переменная составляющая

затрат равна 0,5

×Q×T×b (площадь треугольника, умноженная на коэффи-

118

циент b). Общие затраты на промежутке T равны сумме этих двух состав-

ляющих, а средние затраты L в единицу времени определяются формулой:

Tb5,0

T

a

T

Tb5,0a

T

QTb5,0a

L

2

α+=

α+

=

+

= .

Полученное выражение содержит сумму двух слагаемых. Первое

слагаемое, a / T, определяется постоянной составляющей затрат и пред-

ставляет собой обратно пропорциональную зависимость от T. Второе сла-

гаемое, 0,5bαT, определяется переменной составляющей затрат и пред-

ставляет собой прямо пропорциональную зависимость от T.

При коротких циклах T (частые поставки небольшими партиями)

затраты будут значительными за счет первого слагаемого. При длинных

циклах T (редкие поставки крупными партиями) – за счет второго. Сумма

этих слагаемых достигает минимума при некоторой промежуточной дли-

не цикла T* (рис. 4.3).

L

L

0,5bαT

a / T

0 T* T

Рис. 4.3. Графики затрат

Для того, чтобы рассчитать оптимальный цикл T*, достаточно про-

дифференцировать полученное выражение для затрат L и приравнять про-

изводную нулю. Получим:

0b5,0

T

a

L

2

=α+−=

′

.

Отсюда:

α

±=

b

a2

T

.

119

Поскольку отрицательное значение T смысла не имеет, в качестве

оптимальной длины цикла T* получаем единственную величину:

α

=

b

a2

*T

.

Вспомним, что размер партии и длина цикла связаны соотношени-

ем Q =

αT. Отсюда для оптимального размера партии Q* получаем:

b

a2

b

a2

*T*Q

α

=

α

α=α=

.

Оптимальный размер партии в этих условиях называется также

экономичным объемом заказа (economic order quantity – EOQ).

Для получения минимальных средних затрат в единицу времени L*

следует подставить T* в указанную выше формулу для L. В результате

получим:

α=

α

+

α

=

α

α+

α

=α+= ab2

2

ab2

2

ab2

b

a2

b5,0

b

a2

a

*Tb5,0

*T

a

*L .

Отметим, что два слагаемых, соответствующих постоянной и пере-

менной составляющей затрат, оказались равны друг другу (это отчетливо

проявляется на предпоследнем шаге преобразований). Таким образом,

минимум затрат соответствует балансу постоянной и переменной состав-

ляющей. На рис. 4.3 точка минимума общих затрат лежит прямо над точ-

кой пересечения линий постоянных и переменных затрат.

Полученные формулы для T*, Q*, L* называются

формулами Уил-

сона (Wilson). Они действительны для простейшей модели, соответст-

вующей весьма жестким предположениям. Однако формулы для других,

сложных моделей, гораздо более приближенных к реальности, обычно

оказываются модификациями формул Уилсона. В этом смысле формулы

Уилсона имеют базовый характер.

Величина L не включает непосредственно затраты, связанные со

стоимостью товара. Для обеспечения спроса в единицу времени требуется

α единиц товара. Пусть товар покупается по цене c. Тогда затраты по

стоимости товара равны c

α. Обозначим посредствомL средние издержки

в единицу времени с учетом стоимости партии. Тогда:

L = L + cα.

При реализации оптимальной стратегии получаем:

120

L* = L* + cα.

Поставка партии на склад требует определенного времени. Поэтому

заказ на поставку подается с упреждением. Обозначим

срок поставки

(

период упреждения) посредством τ. В зависимости от конкретных усло-

вий он может измеряться минутами, часами, днями, неделями.

Для того, чтобы заказанная партия поступила точно в требуемый

момент, заказ следует подавать заранее, за время τ до этого момента. В

момент поступления объем запаса должен быть равен 0. Следовательно, в

момент подачи заказа объем запаса на складе должен составлять величину

K, определяемую формулой:

K = τ × α.

Эта величина K называется критическим объемом (или критиче-

ским уровнем) запаса.

В общем случае, когда срок поставки

τ может оказаться как мень-

ше, так и больше длины цикла T, критический уровень запаса рассчитыва-

ется по формуле:

K = τ′ × α,

где τ′ = τ - T × ЦЕЛОЕ(τ / T).

Пример 4.1. Управление запасами готовой продукции

Предположим, что магазин продает в среднем 10 ящиков пива в

день, затраты на доставку партии пива в магазин составляют 500 руб., за-

траты на хранение пива оцениваются в 1 руб. за ящик в день. Требуется

рассчитать оптимальный размер и периодичность поставки.

Согласно формулам Уилсона оптимальный размер партии Q* будет

равен:

2a 2 500 10

Q* 100

b1

α⋅⋅

== =

(ящиков).

Длина цикла (периодичность поставок) T* определяется равенством:

2a 2 500

T* 10

b110

⋅

== =

α⋅

(дней).

Впрочем, ее можно сосчитать и по-другому:

121

Q* 100

T* 10

10

===

α

(дней).

Минимальные средние ежедневные затраты по управлению запаса-

ми равны:

L* 2ab 2 500 1 10 100=α=⋅⋅⋅= (руб. в день).

В течение 10-дневного цикла затраты составят 10×100 = 1000 руб.,

из которых ровно половина уходит на поставку, а другая половина – на

хранение.

Оптимальные затраты

L*, учитывающие стоимость пива, опреде-

ляются величиной L* и закупочной ценой пива. Например, при закупоч-

ной цене 200 руб. за ящик, получим:

L* = L* + cα = 100 + 200⋅10 = 2100 (руб. в день).

Отметим, что добавочный член c

α не связан с оптимизацией затрат

по управлению запасами.

Предположим, что срок поставки пива в магазин составляет 2 дня.

Тогда заказ на поставку в наших условиях следует подавать за 2 дня до

исчерпания запасов пива в магазине, то есть тогда, когда текущий уровень

запаса достигнет критической величины K = 20 ящиков.

Следующие три модели управления запасами являются развитием

простейшей модели. Оптимизационные формулы для них выводятся ана-

логичным способом.

МОДЕЛЬ УПРАВЛЕНИЯ ЗАПАСАМИ С РАСТЯНУТОЙ

ПОСТАВКОЙ

Рассмотрим детерминированную модель с растянутой поставкой,

постоянной интенсивностью спроса и отсутствием дефицита. Пополнение

запаса в такой модели происходит не мгновенно и занимает некоторое

время, которым нельзя пренебречь и считать его равным 0. График дина-

мики запасов изображен на рис. 4.4.

Так, например, происходит пополнение внутрипроизводственных

запасов, производимых на самом предприятии.

Некоторый промежуток времени T

′ продукция интенсивно произво-

дится и поставляется на склад (но в то же время и потребляется на пред-

122

приятии). Далее в течение промежутка T′′ на оборудовании производится

другая продукция, запас первой продукции не пополняется, он только по-

требляется. Через время T = T

′ + T′′ (цикл управления) на предприятии сно-

ва приступают к производству первой продукции и пополнению ее запасов.

Постоянные затраты в такой ситуации связаны с переналадкой обо-

рудования для запуска в производство партии изделий. Переменные за-

траты, как обычно, связаны с хранением.

Все время продукция потребляется с постоянной интенсивностью

α. Обозначим посредством β интенсивность поставки, то есть объем по-

ставки в единицу времени. Таким образом, реальная скорость пополнения

склада в периоде T

′ равна β - α. Эта разность определяет угол наклона

прямой на промежутке T

′. На промежутке T′′ угол наклона определяется

величиной

α.

V

X

T′

T′′ T′ T′′ T′ T′′

0 T 2T 3T t

Рис. 4.4. Динамика складского запаса в модели с растянутой поставкой

Параметры бездефицитной модели с растянутой поставкой

α – объем спроса в единицу времени (интенсивность спроса);

a – фиксированные издержки, связанные с актом пополнения запаса;

b – издержки по хранению единицы запаса в течение единицы времени;

β – объем поставки в единицу времени (интенсивность поставки).

Характеристики модели

T – длина цикла управления запасами;

T

′ – интервал поставки (время, в течение которого поступает партия);

T

′′ – интервал отсутствия поставки;