Черниш С.С. Економічний аналіз

Подождите немного. Документ загружается.

При аналізі кредитоспроможності використовують низку показ-

ників, найважливіші з яких — норма прибутку на вкладений капі-

тал і ліквідність.

Схематично процес оцінки комплексу умов, що визначають

кредитоспроможність позичальника, можна виразити таким чином:

«солідність» клієнта, прибутковість діяльності позичальника, мета

отримання кредиту, сума кредиту, умови погашення позики, забез-

печеність кредиту.

При аналізі кредитоспроможності клієнта, залежно від виду

кредиту, що видається, і цілі дослідження виділяють оперативну і

загальну кредитоспроможність.

Загальну оцінку проводять на основі аналізу динаміки норми

прибутку на вкладений капітал (рентабельність), яку визначають

відношенням суми прибутку до загальної суми пасиву по балансу:

де Я — норма прибутку; П — сума прибутку за звітний період

(квартал, рік), грн; ХК — загальна сума пасиву, грн.

Зміна цього показника відображає тенденції у сфері прибутко-

вості та кредитоспроможності позичальника. Проте точну оцінку

кредитоспроможності можна дати лише на основі кількісного ана-

лізу коефіцієнтів.

Аналіз коефіцієнтів кредитоспроможності здійснюють у кілька

етапів.

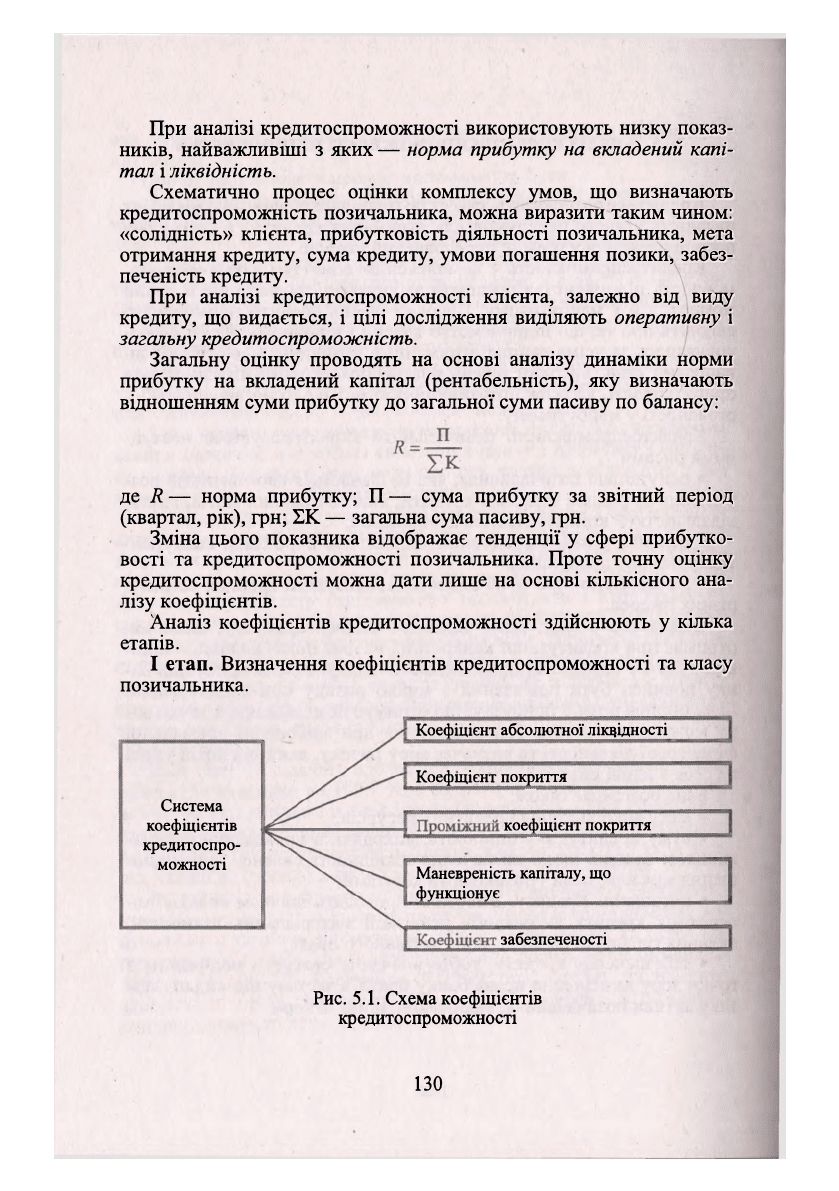

І етап. Визначення коефіцієнтів кредитоспроможності та класу

позичальника.

Система

коефіцієнтів

кредитоспро-

можності

Коефіцієнт абсолютної ліквідності

Коефщієнтпокритгя

Маневреність капіталу, що

функціонує

коефіцієнт покриття

забезпеченості

Рис. 5.1. Схема коефіцієнтів

кредитоспроможності

130

Коефіцієнт абсолютної ліквідності показує, яка частина корот-

котермінових зобов'язань підприємства може бути негайно пога-

шена за рахунок грошових коштів клієнта; характеризує можли-

вість суб'єкта господарювання мобілізувати грошові кошти для

покриття короткотермінової заборгованості; чим вище цей коефіці-

єнт, тим надійніший позичальник.

Залежно від величини коефіцієнта абсолютної ліквідності при-

йнято розрізняти:

• кредитоспроможний господарюючий суб'єкт К

аб

с.лік

>

1;

• обмежено кредитоспроможний — К

а6с лік

від

1

до 1,5;

• некредитоспроможний К

а6с

.

лік

< 1,0.

Слід мати на увазі, що всі банки користуються показниками

кредитоспроможності, проте кожний банк формує власну кількісну

систему оцінки розподілу позичальника на три категорії: надійний

(кредитоспроможний), нестійкий (обмежено кредитоспроможний),

ненадійний (некредитоспроможний). Позичальник, визнаний надій-

ним, кредитується на загальних умовах; у цьому випадку може бу-

ти застосований і пільговий порядок кредитування. Якщо позича-

льник є нестійким клієнтом, то при укладанні кредитного договору

передбачаються норми контролю за його діяльністю і поворотністю

кредиту (гарантія, щомісячна перевірка забезпечення, умови заста-

вного права, підвищення процентних ставок та ін.). Якщо позича-

льник — ненадійний клієнт, то кредитувати його недоцільно. Банк

може надавати позику тільки на особливих умовах, передбачениху

кредитному договорі.

Коефіцієнт покриття поточної ліквідності показує, яку части-

ну поточних зобов'язань за кредитами і розрахунками можна пога-

сити, мобілізувавши всі оборотні кошти.

Проміжний коефіцієнт покриття критичної ліквідності хара-

ктеризує частину короткотермінових зобов'язань організації, яка

може бути погашена в короткий термін за рахунок коштів найбільш

ліквідних активів.

Коефіцієнт маневреності функціонуючого капіталу

відображає, яка

частина функціонуючого капіталу «заморожена» у виробничих запасах.

Коефіцієнт забезпеченості показує, якою мірою оборотні кош-

ти або майно організації сформовані за рахунок власних джерел

(див. рис. 5.1).

Вказані коефіцієнти розраховуються на початок і кінець креди-

тного періоду, тоді ж проводиться оцінка їх динаміки і порівняння з

нормативами, встановленими банком. У процесі аналізу може бути

зроблене ранжування коефіцієнтів за важливістю. Методика ран-

жування коефіцієнтів і розрахунку у кожного банку може бути вла-

сна, це його комерційна таємниця, що клієнтам не повідомляється.

131

Крім цього, в процесі аналізу визначають і оцінюють такі пока-

зники:

• чисті активи підприємства— активи-зобов'язання (довготе-

рміновій короткотермінові);

• чисті ліквідаційні активи — ліквідні активи — короткотермі-

нові зобов'язання;

• власні поточні активи— поточні активи-короткотермінові

зобов'язання.

Власні поточні активи — це активи, що залишилися після пога-

шення короткотермінових зобов'язань, їх ще називають робочим

капіталом. Зростання цього показника свідчить про зростання вла-

сного майна організації та її платоспроможності.

Порівняння фактичних показників кредитоспроможності зі

встановленими банком кредитами дає уявлення про попередній

клас позичальника.

З метою більш точного визначення кредитоспроможності пози-

чальника, а, отже, й рівня фінансового ризику банку, проводять

чинниковии аналіз вказаних показників.

1 етап. Чинниковий аналіз показників кредитоспроможності.

Чинниковии аналіз:

• спрямований на з'ясування впливу на рівень показників кре-

дитоспроможності зміни окремих чинників. Зокрема, ліквідних ре-

сурсів, різних видів заборгованості;

• допомагає визначити основний чинник, вплив якого найбіль-

ший на зміну того чи іншого коефіцієнта кредитоспроможності. У

процесі контролю за здійсненням кредитного договору банк і пози-

чальник повинні максимально уважно стежити за негативною змі-

ною цього чинника, здатного привести до зростання кредитного

ризику банку.

2 етап. Структурний аналіз.

Він дає змогу прогнозувати зміни у кредитоспроможності пози-

чальника, а саме:

• оцінку стану й тенденції елементів ліквідних активів;

• стан кредиторської заборгованості, заборгованості перед банком

та іншими кредиторами, що дає змогу банку прогнозувати ймовірність

виникнення проблем у діяльності підприємства, погіршення їх фінан-

сового стану та кредитоспроможності, а також розробляти і включати

у кредитний договір умови, що гарантують інтереси банку.

Не рекомендується поліпшувати рівень кредитоспрооможності

позичальника або визначати умови його кредитування при таких

ситуаціях:

• поліпшення коефіцієнта ліквідності тільки за рахунок зрос-

тання дебіторської заборгованості або залишків готової продукції;

132

• підвищення коефіцієнта покриття за рахунок зростання зали-

шків готової продукції, не забезпеченої угодами щодо збуту, зали-

шків сировини, які важко реалізувати та незавершеного виробництва;

• погіршення структури ліквідних коштів;

• фактичній наявності власних оборотних коштів у розмірі їх

мінімальної потреби;

• зростанні показників забезпеченості власними коштами малих

виробничих структур, пов'язаних з ризиковою діяльністю організації;

• поліпшенні показника забезпеченості виробничої діяльності

угодами за рахунок угод з некредитоспроможними покупцями й

постачальниками;

• скороченні боргових зобов'язань банку у зв'язку з неякісною

сировиною, що кредитується.

Визначення рейтингу позичальника

При розрахунку кредитоспроможності на попередніх етапах ви-

значався попередній клас позичальника. Внаслідок аналізу може

виникнути ситуація, коли різні коефіцієнти кредитоспроможності

одночасно вказують на різні класи одного позичальника. У цьому

випадку необхідно визначити рейтинг позичальника.

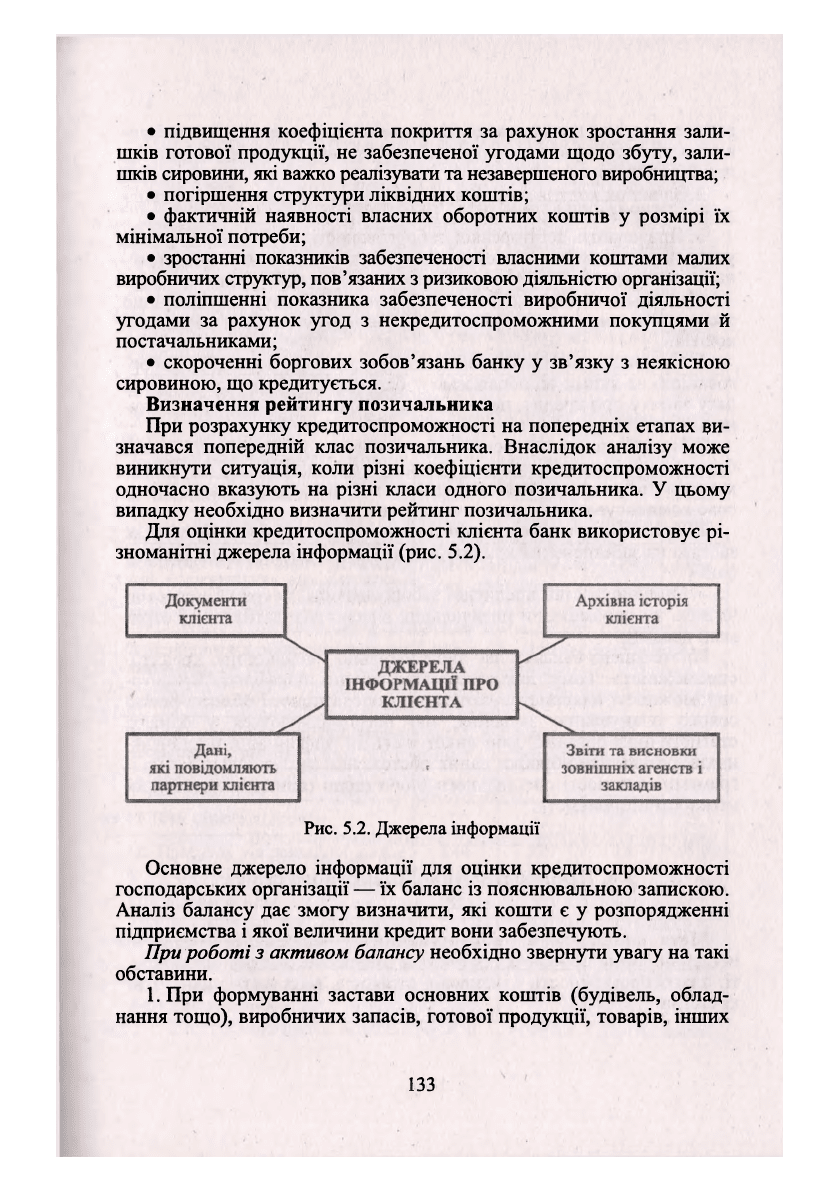

Для оцінки кредитоспроможності клієнта банк використовує рі-

зноманітні джерела інформації (рис. 5.2).

Рис. 5.2. Джерела інформації

Основне джерело інформації для оцінки кредитоспроможності

господарських організації — їх баланс із пояснювальною запискою.

Аналіз балансу дає змогу визначити, які кошти є у розпорядженні

підприємства і якої величини кредит вони забезпечують.

При роботі з активом балансу необхідно звернути увагу на такі

обставини.

І.При формуванні застави основних коштів (будівель, облад-

нання тощо), виробничих запасів, готової продукції, товарів, інших

133

запасів і втрати права власності заставника на вказані цінності по-

винно підтверджуватися включенням вартості до складу відповід-

них балансових статей.

2. Залишок коштів на розрахунковому рахунку повинен відпові-

дати даним банківської виписки на звітну дату.

3. При аналізі дебіторської заборгованості необхідно звернути

увагу на терміни їх погашення, оскільки надходження боргів пози-

чальника може стати для нього одним із джерел повернення кредиту.

При розгляді пасивної частини балансу особливу увагу потрібно

звернути на вивчення розділів, що характеризують стан позикових

коштів.

1. Проаналізувати кредитні договори за тими позиками, забор-

гованість за якими відображаємо у балансі, та яка не погашена на

дату запиту про кредит, пересвідчившись, що вона не є простроче-

ною.

2. Наявність простроченої заборгованості за кредитами інших

банків — негативний чинник, що свідчить про помилки та прора-

хунки в діяльності позичальника, яку, можливо, планується тимча-

сово компенсувати за допомогою нового кредиту.

3. Крім цього, необхідно проконтролювати, що пропонується як

застава на забезпечення кредиту, чи не була вона закладена іншому

банку.

4. Оцінюючи стан кредитної заборгованості, потрібно пересвід-

читися, чи спроможний позичальник вчасно розплатитися за отри-

мані кредити.

Проте аналіз балансу дає лише загальне уявлення про кредито-

спроможність. Тому, для розрахунку якісних показників кредито-

спроможності використовуються дані оперативного обліку, фінан-

сового планування, зведення, що нагромаджуються у банках,

статистичних органах, дані анкет клієнтів, інформація постачаль-

ників, результати обробки даних обстеження за спеціальними про-

грамами, відомості спеціального бюро щодо оцінки кредитоспро-

можності підприємств.

5.4, Прогнозування фінансового стану

Мета фінансового прогнозування— передбачити очікувані

негативні зміни основних показників фінансового стану: ліквіднос-

ті, платоспроможності, фінансової стійкості, визначити ризик бан-

крутства.

134

Розрізняють короткотерміновий прогноз фінансового стану на

період до одного року та довготерміновий— на перспективу.

Більш надійним і точним є прогноз на період до одного року. Оскі-

льки найбільш ліквідною частиною активів є грошові кошти, то

прогнозування фінансового стану здійснюється саме за цим показ-

ником. Основою прогнозу грошових коштів є прогноз обсягу реалі-

зації (виконання робіт, надання послуг). Адже саме виторг від реа-

лізації продукції (виконання робіт, надання послуг)— основне

джерело надходження грошових коштів.

Для того, щоб передбачити, яка сума коштів надійде від реалі-

зації продукції, потрібно врахувати низку чинників, які забезпечу-

ють це надходження, а саме:

• рівень маркетингової діяльності;

• виконання плану з випуску продукції за обсягом, номенклату-

рою та асортиментом;

• забезпечення конкурентоспроможності продукції на ринку;

• наявність замовлень на продукцію, платоспроможність поку-

пців.

Крім прогнозу реалізації, складають розрахунки доходів і ви-

трат, передбачуваних залишків і чистих грошових потоків.

Прогноз фінансового стану підприємства дає можливість перед-

бачити надійність і фінансову стійкість підприємства або навпаки,

його можливе банкрутство.

У світовій практиці для діагностики ймовірності банкрутства,

прогнозування фінансової стратегії використовують різні економі-

ко-математичні моделі відомих західних економістів Альтмана,

Фрідмена, Као, Ліса, Тафлера,

Тігиоу

та ін. Ці моделі розроблені на

основі багатомірного дискримінатного аналізу.

Іншим підходом до прогнозування фінансового стану, діагнос-

тики банкрутства підприємства є оцінка та прогнозування так зва-

ної незадовільної структури балансу.

Підставою для визначення структури балансу незадовільною є

наявність однієї з умов:

• коефіцієнт поточної ліквідності на кінець звітного періоду має

значення нижче від нормативного;

• коефіцієнт забезпечення власними оборотними коштами на

кінець звітного періоду має значення нижче від нормативного.

Якщо в ході аналізу встановлено, що фактичні значення цих ко-

ефіцієнтів нижчі від нормативних, але має місце тенденція до їх

зростання, то визначається коефіцієнт відновлення платоспромож-

ності.

Кінцеві висновки про структуру балансу підприємства і стан

його платоспроможності можна зробити на основі співставлення

135

значень коефіцієнта поточної ліквідності та коефіцієнта забезпе-

чення власними оборотними коштами з нормативними.

Якщо значення цих коефіцієнтів відповідає нормативному або

перевищує його, то структура балансу визнається задовільною, а

підприємство платоспроможним при умові, що в найближчі 3 міся-

ці немає загрози банкрутства, тобто коефіцієнт втрати платоспро-

можності більше 1.

Одним із методів фінансового прогнозування, який застосову-

ється в світовій практиці, є складання прогнозу за формою бухга-

лтерського балансу. Прогнозний баланс може складатися на кі-

нець кожного місяця, кварталу, року. Він дасть можливість

виявити, які зміни відбудуться в активах підприємства та джерелах

їх формування, в результаті господарських операцій.

Для складання прогнозного балансу використовують систему

планових розрахунків усіх показників діяльності підприємства, а

також динаміку співвідношень окремих статей балансу, зокрема

поточних активів та поточних пасивів (короткострокових зо-

бов'язань). Співвідношення саме цих статей балансу і визначає по-

точну платоспроможність підприємства, його фінансову стійкість.

До формування чинників платоспроможності підприємства відно-

сять випередження темпів збільшення поточних активів в порів-

нянні з темпами збільшення короткострокових зобов'язань або ж

скорочення обсягів короткострокових зобов'язань.

КОНТРОЛЬНІ ЗАПИТАННЯ І ЗАВДАННЯ

1. Розкрийте суть поняття фінансової стійкості підприємства.

2. Поясніть вплив зовнішніх і внутрішніх факторів на фінансову

стійкість.

3. У чому полягає оцінка фінансової стійкості підприємства?

4. У чому полягає сутність платоспроможності та ліквідності під-

приємства?

5. Дайте характеристику основним функціям аналізу платоспромо-

жності та ліквідності підприємства.

6. Що таке ліквідність активів і чіт вона відрізняється від ліквідно-

сті балансу?

7. Який з елементів оборотних активів є найбільш ліквідним, а який

найменш ліквідним?

8. Як оцінюється ліквідність балансу, заснована на співвідношенні

абсолютної величини окремих груп активів і пасивів?

136

9.

Назвіть основні показники ліквідності

й

охарактеризуйте методи-

ку їхнього розрахунку.

10.

Викладіть методику оцінювання платоспроможності підприємст-

ва на основі вивчення грошових потоків.

11.

У чому полягає суть кредитоспроможності підприємства?

12.

Якими основними рисами характеризується кредитоспромож-

ність позичальника?

13.

Дайте характеристику показників,

які

використовують при аналізі

кредитоспроможності.

14. У

чому полягає сутність чинникового аналізу кредитоспроможно-

сті? Структурного аналізу показників кредитоспроможності?

15. Яка

роль прогнозування фінансового стану

у

фінансовому аналізі

підприємства?

АНАЛІЗ ФІНАНСОВИХ

РЕЗУЛЬТАТІВ ПІДПРИЄМСТВА

6.1. Зміст, завдання і джерела

інформації аналізу фінансових результатів

Фінансові результати діяльності підприємства характеризують-

ся приростом суми власного капіталу (чистих активів), основним

джерелом якого є прибуток від операційної, інвестиційної, фінан-

сової діяльності, а також отриманий унаслідок надзвичайних об-

ставин.

Прибуток— це частина чистого доходу, який безпосередньо

одержують підприємства після реалізації продукції як винагороду

за вкладений капітал і ризик підприємницької діяльності.

Кількісно він становить різницю між сукупними доходами (піс-

ля сплати податку на додану вартість, акцизного податку та інших

відрахувань з виручки в бюджетні і небюджетні фонди) і сукупни-

ми витратами звітного періоду. Обсяг прибутку, рівень рентабель-

ності залежать від виробничої, постачальницької, маркетингової,

збутової, інвестиційної і фінансової діяльності підприємства. Тому

ці показники характеризують усі сторони господарювання.

Основні завдання аналізу фінансових результатів діяльності:

• вивчення можливостей одержання прибутку відповідно до на-

явного ресурсного потенціалу підприємства і кон'юнктури ринку;

• систематичний контроль за процесом формування прибутку і

зміною його динаміки;

• визначення впливу як зовнішніх, так і внутрішніх факторів на

фінансові результати й оцінювання якості прибутку;

• виявлення резервів збільшення суми прибутку та підвищення

рівня прибутковості бізнесу;

• оцінювання роботи підприємства з використанням можливос-

тей збільшення прибутку та рентабельності;

• розробка рекомендацій з підвищення ефективності системи

керування прибутком.

138

Основними джерелами інформації в аналізі фінансових ре-

зультатів прибутку є накладні на відвантаження продукції, дані

аналітичного бухгалтерського обліку за рахунками результатів, фі-

нансової звітності ф. № 1 «Баланс», ф. № 2 «Звіт про фінансові ре-

зультати», ф. № 3 «Звіт про рух грошових коштів», ф. № 4 «Звіт

про власний капітал», ф. № 5 «Примітки до річної фінансової звіт-

ності», дані статистичної звітності «Звіт про випуск, реалізацію та

обіг цінних паперів», дані внутрішньої управлінської звітності, а

також відповідні таблиці бізнес-плану підприємства.

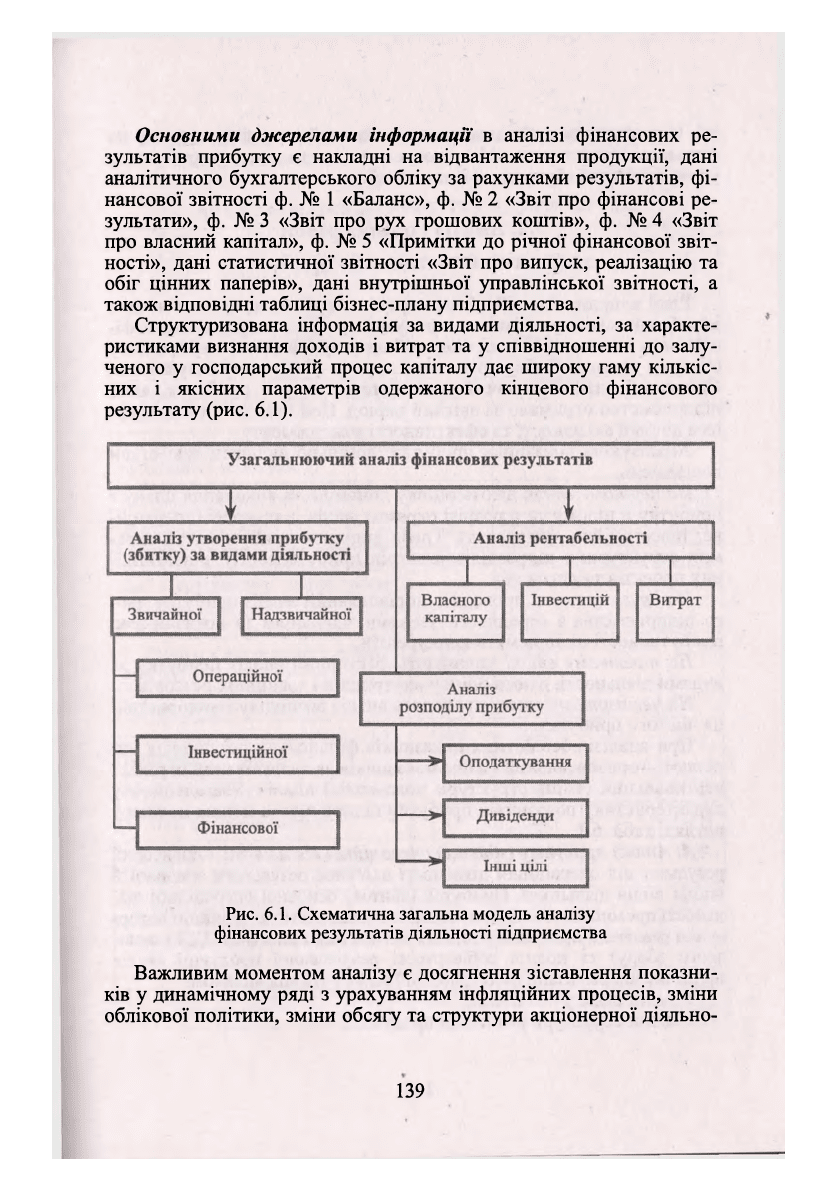

Структуризована інформація за видами діяльності, за характе-

ристиками визнання доходів і витрат та у співвідношенні до залу-

ченого у господарський процес капіталу дає широку гаму кількіс-

них і якісних параметрів одержаного кінцевого фінансового

результату (рис. 6.1).

Рис. 6.1. Схематична загальна модель аналізу

фінансових результатів діяльності підприємства

Важливим моментом аналізу є досягнення зіставлення показни-

ків у динамічному ряді з урахуванням інфляційних процесів, зміни

облікової політики, зміни обсягу та структури акціонерної діяльно-

139