Черниш С.С. Економічний аналіз

Подождите немного. Документ загружается.

У випадку зниження показника нижче критичної межі доціль-

ним є поповнення власного капіталу (наприклад, збільшення за до-

помогою зростання статутного капіталу) або залучення довготермі-

нових позичених коштів для майна виробничого призначення.

4.4. Аналіз структури пасивів

Пасиви підприємства (тобто джерела фінансування його акти-

вів) складаються з власного капіталу і резервів, довготермінових

зобов'язань, поточних зобов'язань та кредиторської заборгованості.

Узагальнені джерела засобів можна поділити на власні і запози-

чені (прирівнюючи до останніх кредиторську заборгованість).

Структуру пасивів характеризують коефіцієнт автономії, що до-

рівнює частці власних засобів у загальній величині джерел засобів

підприємства:

реальний власний капітал

К

А

=

загальна величина джерел засобів підприємства

І коефіцієнт співвідношення позичених і власних засобів, обчи-

слених за формулою:

скориговані довготермінові зобов'язання +

+скориговані поточні зобов'язання

К

пів

= з 3 :

реальнии власнии капітал

При розрахунку згаданих коефіцієнтів необхідно брати реа-

льний власний капітал. Для одержання реального власного капі-

талу підприємства потрібно розділ І пасиву балансу «Власний

капітал» збільшити на суму, відображену в розділі V пасиву ба-

лансу «Доходи майбутніх періодів,» і зменшити на суму, відо-

бражену в розділі І пасиву в рядку 370 «Вилучений капітал», де

наведені дані про зменшення власного капіталу підприємства

внаслідок виходу учасника, викупу чи анулювання викуплених

акцій акціонерним товариством, зменшення номінальної вартос-

ті акцій або через інші причини, а також відняти суму, наведену

в рядку 360 пасиву.

При розрахунку коефіцієнта співвідношення запозичених і вла-

сних засобів скориговані запозичені засоби одержують шляхом збі-

110

льшення суми підсумку розділу III «Довготермінові зобов'язання» і

підсумку розділу IV «Поточні зобов'язання» на величину статті

«Цільове фінансування» у рядку 420 розділу II пасиву балансу та

зменшення на суму в розділі V «Доходи майбутніх періодів» у ряд-

ку 630.

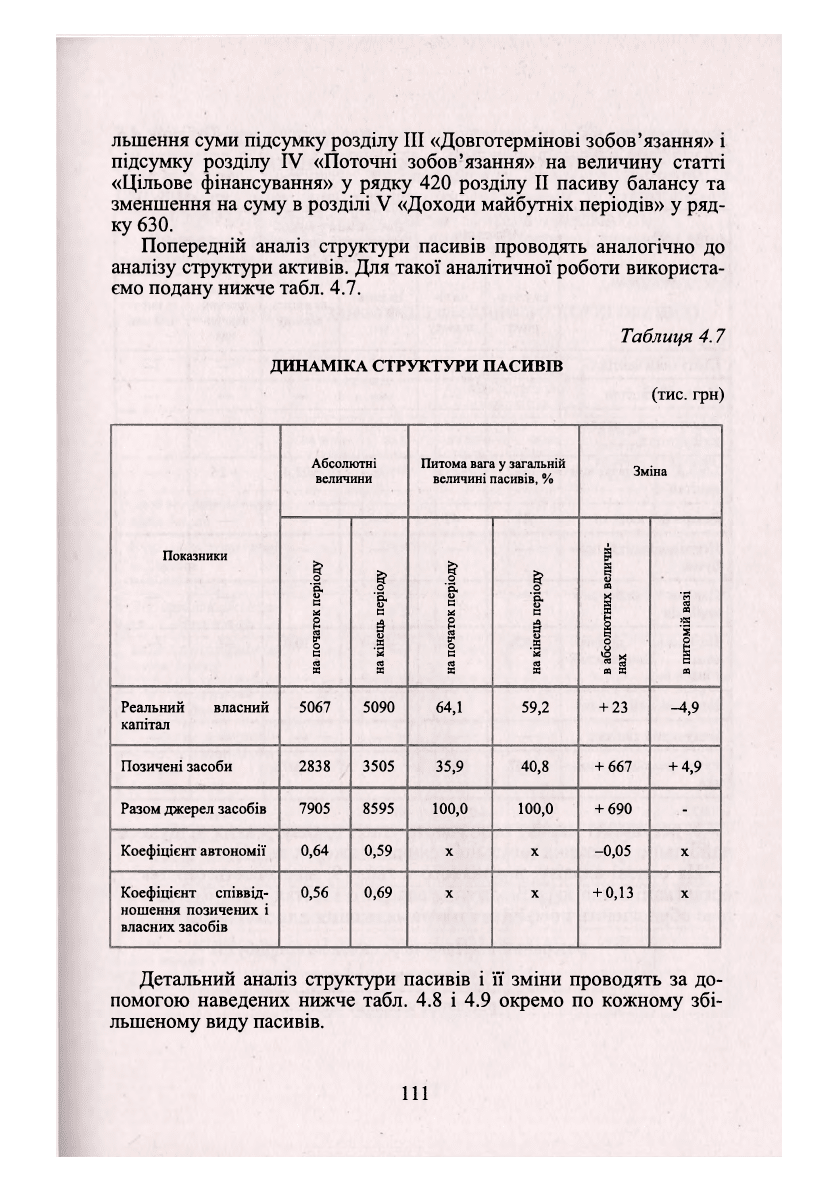

Попередній аналіз структури пасивів проводять аналогічно до

аналізу структури активів. Для такої аналітичної роботи використа-

ємо подану нижче табл. 4.7.

Таблиця 4.7

ДИНАМІКА СТРУКТУРИ ПАСИВІВ

(тис. грн)

Показники

Абсолютні

величини

Питома вага у загальній

величині пасивів, %

Зміна

Показники

на початок

періоду

на кінець

періоду

на початок

періоду

на кінець

періоду

в абсолютних

величи-

нах

в питомій вазі

Реальний власний

капітал

5067 5090

64,1

59,2

+

23 -4,9

Позичені засоби

2838 3505

35,9 40,8

+

667

+

4,9

Разом джерел засобів

7905 8595 100,0

100,0 + 690

-

Коефіцієнт автономії

0,64

0,59

X

X -0,05 X

Коефіцієнт співвід-

ношення позичених і

власних засобів

0,56 0,69 X X

+ 0,13 X

Детальний аналіз структури пасивів і її зміни проводять за до-

помогою наведених нижче табл. 4.8 і 4.9 окремо по кожному збі-

льшеному виду пасивів.

111

Таблиця 4.8

ЗМІНА СТРУКТУРИ ВЛАСНОГО КАПІТАЛУ

(тис. грн)

Показники

Абсолютні

величини

Питома вага у загаль-

ній величині

власного

капіталу, %

Зміна

Показники

на поча-

ток пе-

ріоду

на кі-

нець

періоду

на поча-

ток пері-

оду

на кінець

періоду

в

абсо-

лютних

величи-

нах

в пито-

мій вазі

Статутний капітал 63 63

1,2 1,2 — —

Пайовий капітал

— — — — — —

Додатковий вкладе-

ний капітал

— — — — —

Інший додатковий

капітал

5492 5518

108,4

108,4

+ 26

—

Резервний капітал

41

41

—

— — —

Нерозподілений при-

буток

— —

—- —

— —

Доходи майбутніх

періодів

— — — —

—

—

Негативні коригу-

вання Непокритий

збиток (-)

-529 -532 -10,4 -10,4 -3

—

Неоплачений капітал

— — — — — —

Вилучений капітал

— — —

—

— —

Разом реальний капі-

тал

5067

5090

100,0

100,0 23

—

У результаті аналізу визначають статті пасиву, у яких відбулося

найбільше зростання загальної величини джерел засобів.

На основі аналізу, виконаного в табл. 9, визначають стратегію

організації щодо нагромадження власного капіталу. За цією табли-

цею обчислюють коефіцієнт нагромадження власного капіталу:

резервний капітал + нерозподілений прибуток -

- непокритий збиток

К

к

зУл к

^ V» «

реальним власнии капітал

112

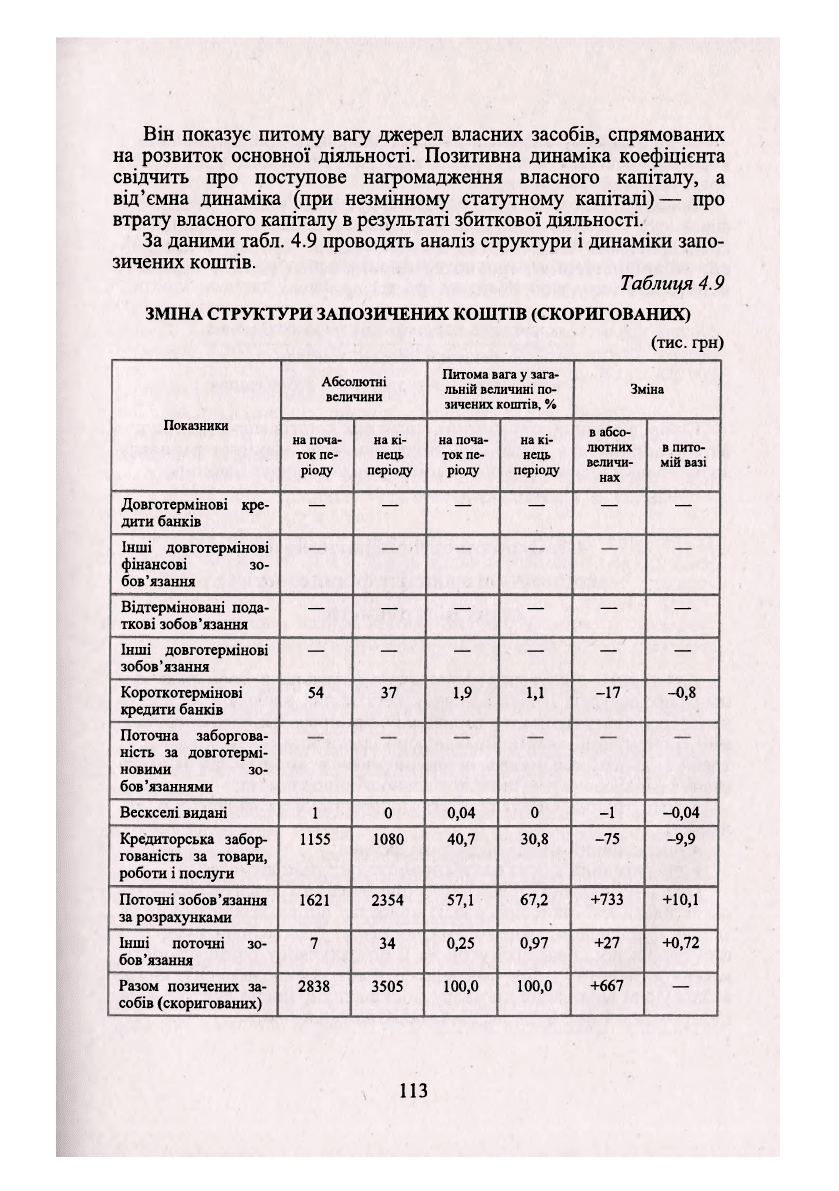

Він показує питому вагу джерел власних засобів, спрямованих

на розвиток основної діяльності. Позитивна динаміка коефіцієнта

свідчить про поступове нагромадження власного капіталу, а

від'ємна динаміка (при незмінному статутному капіталі)— про

втрату власного капіталу в результаті збиткової діяльності.

За даними табл. 4.9 проводять аналіз структури і динаміки запо-

зичених коштів.

Таблиця 4.9

ЗМІНА СТРУКТУРИ ЗАПОЗИЧЕНИХ КОШТІВ (СКОРИГОВАНИХ)

(тис. грн)

Показники

Абсолютні

величини

Питома вага у зага-

льній величині по-

зичених коштів, %

Зміна

Показники

на поча-

ток пе-

ріоду

на кі-

нець

періоду

на поча-

ток пе-

ріоду

на кі-

нець

періоду

в абсо-

лютних

величи-

нах

в пито-

мій вазі

Довготермінові кре-

дити банків

— — . — — — —

Інші довготермінові

фінансові зо-

бов'язання

Відтерміновані пода-

ткові зобов'язання

— — —

—

— —

Інші довготермінові

зобов'язання

— — —

—

— —

Короткотермінові

кредити банків

54 37

1,9

и

-17 -0,8

Поточна заборгова-

ність за довготермі-

новими зо-

бов'язаннями

Вескселі видані

1 0 0,04

0

-1

-0,04

Кредиторська забор-

гованість за товари,

роботи і послуги

1155

1080

40,7 30,8

-75

-9,9

Поточні зобов'язання

за розрахунками

1621

2354

57,1

67,2

+733 +10,1

Інші поточні зо-

бов'язання

7 34

0,25

0,97

+27

+0,72

Разом позичених за-

собів (скоригованих)

2838 3505

100,0

100,0 +667

—

113

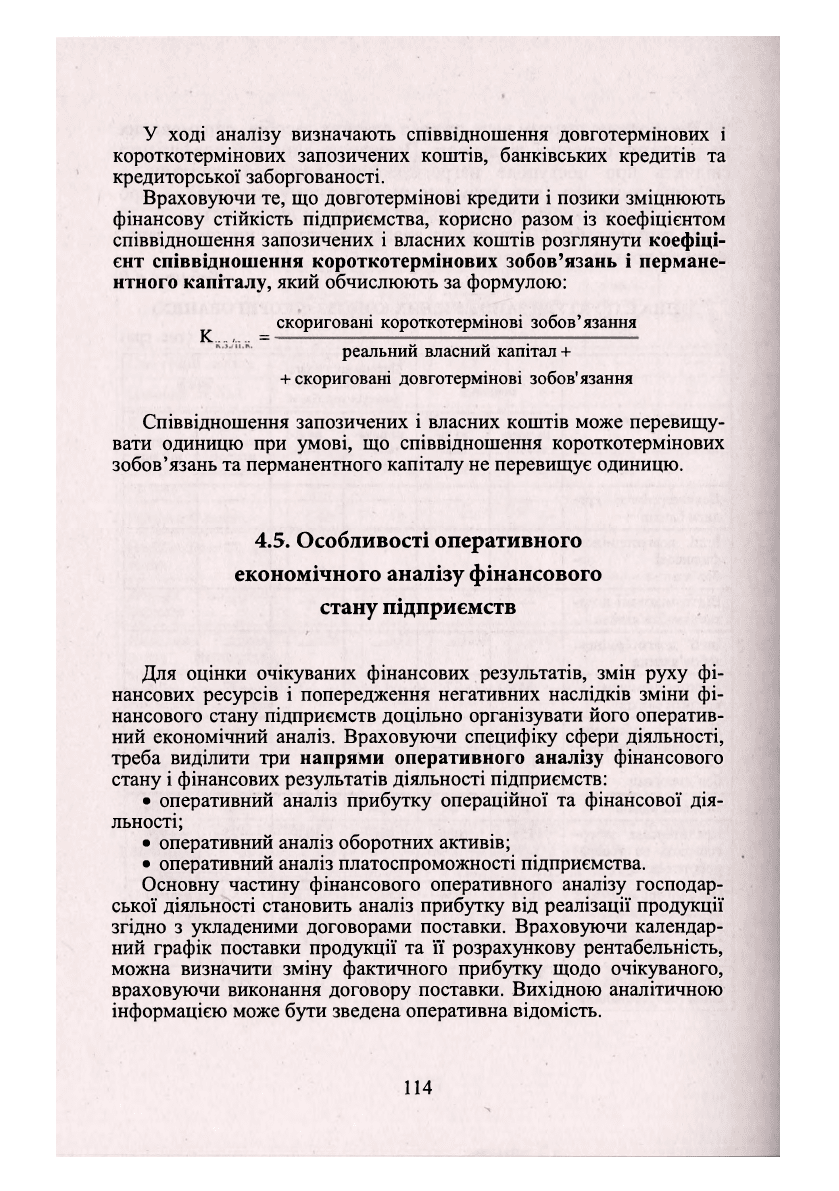

У ході аналізу визначають співвідношення довготермінових і

короткотермінових запозичених коштів, банківських кредитів та

кредиторської заборгованості.

Враховуючи те, що довготермінові кредити і позики зміцнюють

фінансову стійкість підприємства, корисно разом із коефіцієнтом

співвідношення запозичених і власних коштів розглянути коефіці-

єнт співвідношення короткотермінових зобов'язань і пермане-

нтного капіталу, який обчислюють за формулою:

^ скориговані короткотермінові зобов'язання

реальний власний капітал +

+ скориговані довготермінові зобов'язання

Співвідношення запозичених і власних коштів може перевищу-

вати одиницю при умові, що співвідношення короткотермінових

зобов'язань та перманентного капіталу не перевищує одиницю.

4.5. Особливості оперативного

економічного аналізу фінансового

стану підприємств

Для оцінки очікуваних фінансових результатів, змін руху фі-

нансових ресурсів і попередження негативних наслідків зміни фі-

нансового стану підприємств доцільно організувати його оператив-

ний економічний аналіз. Враховуючи специфіку сфери діяльності,

треба виділити три напрями оперативного аналізу фінансового

стану і фінансових результатів діяльності підприємств:

• оперативний аналіз прибутку операційної та фінансової дія-

льності;

• оперативний аналіз оборотних активів;

• оперативний аналіз платоспроможності підприємства.

Основну частину фінансового оперативного аналізу господар-

ської діяльності становить аналіз прибутку від реалізації продукції

згідно з укладеними договорами поставки. Враховуючи календар-

ний графік поставки продукції та її розрахункову рентабельність,

можна визначити зміну фактичного прибутку щодо очікуваного,

враховуючи виконання договору поставки. Вихідною аналітичною

інформацією може бути зведена оперативна відомість.

114

У випадках, коли підприємство веде оперативний аналіз відван-

таження і реалізації продукції, немає потреби складати повну опе-

ративну відомість, можна обмежитись лише оцінками відхилень за

обсягом відвантаження і фактичної реалізації продукції з урахуван-

ням фінансового значення рентабельності.

На підставі даних про відхилення прибутку від реалізації про-

дукції можна бачити, як зміни обсягу відвантаження та фактичної

реалізації продукції вплинули на фінансовий результат діяльності

підприємства.

Іноді для оперативного обліку та аналізу результатів фінансової

діяльності ведуть спеціальну картотеку, в якій на кожну статтю

прибутків або збитків відкривають спеціальну картку. З цих карток

і формується оперативна аналітична відомість.

Фінансовий стан підприємства залежить також від стійкого кон-

тролю наявності і раціонального використання оборотних активів,

насамперед вкладених у виробничі запаси, незавершене виробниц-

тво, готову продукцію та розрахунки. Для цього треба налагодити

оперативний облік та аналіз руху оборотних активів, їх відхилення

від розрахункового нормативу.

Провідне місце займає оперативний аналіз стану виробничих

запасів, який виконується для всіх видів сировини, основних і до-

поміжних матеріалів, палива, закуплених напівфабрикатів, компле-

ктуючих виробів. Такий аналіз передбачає оцінку відхилень вироб-

ничих запасів щодо визначеного нормативу за день, п'ятиденку,

місяць, за даними складського обліку можна побудувати аналітич-

ну відомість.

За даними аналітичної відомості можна оцінити зміну обсягу

запасу, його наближення до критичної межі та зростання понадно-

рмативних залишків, а також контролювати ритмічність ресурсоза-

безпечення. При ефективному використанні комп'ютерних техно-

логій такий аналіз можна проводити для виробничих підрозділів

підприємств.

Наступний етап оперативного економічного аналізу стану вико-

ристання оборотних активів — аналіз незавершеного виробництва.

Його проводять на базі визначених нормативів для всього підпри-

ємства і для його виробничих підрозділів. Визначаючи відхилення

фактичної вартості незавершеного виробництва від виявленого но-

рмативу, оцінюють вплив окремих факторів.

Особлива роль належить оперативному аналізу оборотних засо-

бів, вкладених у готову продукцію. Як і для інших видів оборотних

активів, для готової продукції визначають норматив. Тому головне

завдання аналізу полягає в оперативному контролі за відповідністю

фактичних залишків нормативу, виявленні відхилень і причин їх

115

виникнення. Для цього можна використовувати товарний баланс,

який складають щоденно.

Інформаційною базою проведення оперативного аналізу залиш-

ків готової продукції є розроблений, враховуючи умови договорів

поставок, календарний графік відвантаження продукції. На підставі

щоденного обліку фактичного відвантаження продукції і складено-

го календарного графіка розробляють оперативну аналітичну відо-

мість про відхилення у відвантаженні продукції, зміну її залишків,

відношення до визначеного нормативу.

При оперативному аналізі стану оборотних активів велику увагу

треба приділити засобам, які вкладені в розрахунки, особливо в де-

біторську заборгованість. Аналогічно пріоритетним для будь-якого

підприємства є контроль погашення короткострокових зобов'я-

зань (короткострокових кредитів і поточної кредиторської заборго-

ваності).

Аналіз фінансового стану підприємства завершується оцінкою

його платоспроможності (Розділ 5). Визначення платоспроможнос-

ті за минулий період не дає змоги керівникові вплинути на неї. То-

му дуже актуальним є оперативний аналіз платоспроможності, мета

якого полягає у передбаченні можливих негативних відхилень у рі-

вні платіжної спроможності та їх запобіганні. На підприємствах він

може здійснюватися шляхом складання оперативних платіжних ка-

лендарів на місяць або на тиждень. Такі календарі дають змогу

оперативно регулювати платежі, уточнювати фінансові завдання

згідно з досягнутими виробничо-фінансовими результатами, своє-

часно запобігти утворенню розриву між витратами та ресурсами.

Якщо при визначенні фінансового нормативу чи при його дотри-

манні буде виявлено, що надходження грошових засобів не покри-

вають витрат, то шукають додаткові джерела. Ними можуть бути:

мобілізація внутрішніх ресурсів, кредити банку, фінансова допомо-

га. Водночас проводиться пошук скорочення видатків. Складають

оперативну аналітичну відомість, у якій відображають строкові та

прострочені платежі підприємства, стан розрахунків з банками за

позичками в межах нормативу і фактично. Контролюючи відхилен-

ня у надходженні і видатках грошових засобів за окремими стаття-

ми, з'ясовують причини і вживають заходи щодо поліпшення пла-

тоспроможності.

Результатом виконання оперативного платіжного календаря

може бути або приріст коштів на розрахунковому рахунку (надхо-

дження перевищують витрати), або приріст простроченої заборго-

ваності підприємства. Маючи такі дані, вживають оперативні захо-

ди щодо стабілізації фінансового стану.

116

КОНТРОЛЬНІ ЗАПИТАННЯ І ЗАВДАННЯ

1. Яке значення має фінансовий аналіз для зміцнення господарської ді-

яльності підприємства в ринкових умовах?

2. Які завдання, джерела та методи економічного аналізу фінансових

показників?

3. Які форми звітності передбачено національними положеннями

(стандартами) бухгалтерського обліку для економічного аналізу фінансо-

вого стану підприємства?

4. Як провести горизонтальний і вертикальний аналіз балансу? Осно-

вні цілі його проведення.

5. У яких випадках баланс можна назвати позитивним?

6. У чому суть застосування моделі обліку в постійних цінах у аналі-

тичних дослідженнях?

7. Розкрийте особливості методу алгоритму використання моделі

поточних цін.

8. У чому полягає суть структурного аналізу активів і пасивів під-

приємств?

9. Аналіз структури активів: мета, призначення, завдання.

10. Дайте загальну характеристику коефіцієнта співвідношення обо-

ротних і необоротних активів.

11. У чому сутність застосування коефіцієнт майна виробничого при-

значення при аналізі структури активів?

12. Аналіз структури пасивів: мета, призначення, завдання.

13. У чому полягає характеристика структури пасивів за рахунок роз-

рахунку коефіцієнтів автономії та співвідношення позичених і власних за-

собів?

14. Про що свідчить позитивна динаміка коефіцієнта нагромадження

власного капіталу?

15. У чому полягає сутність розрахунку коефіцієнта співвідношення

короткотермінових зобов

'язань

і перманентного капіталу?

16. Дайте характеристику основним напрямам оперативного аналізу

фінансового стану підприємства.

117

АНАЛІЗ ФІНАНСОВОЇ

СТІЙКОСТІ ПІДПРИЄМСТВА

5.1. Оцінка фінансової стійкості підприємства

Підприємство, яке є прибутковим і фінансово стійким, має пер-

спективи стабільного економічного зростання. Підприємство, яке є

прибутковим, але не є фінансово стійким, найбільш ймовірно в

майбутньому матиме фінансові проблеми, зумовлені нестачею ко-

штів для здійснення поточних витрат, затримками в розрахунках із

постачальниками-кредиторами та акціонерами, труднощами при

погашенні банківських позик та емітованих підприємством борго-

вих зобов'язань. Таким чином, головна умова ефективного функці-

онування підприємства в умовах ринкового середовища стійкість

його економіки.

Фінансова стійкість підприємства — це здатність суб'єкта го-

сподарювання функціонувати і розвиватися, зберігати рівновагу

своїх активів і пасивів у мінливому внутрішньому і зовнішньому

середовищі, що гарантує його платоспроможність та інвестиційну

привабливість у довгостроковій перспективі в межах допустимого

ризику.

На фінансову стійкість впливає велика кількість факторів. їх

прийнято поділяти на внутрішні та зовнішні.

Основними внутрішніми факторами є:

• склад і структура продукції, що випускається;

• рівень витрат виробництва;

• склад і структура активів, та вірний вибір стратегії управління

ними;

• величина позикових коштів у майні підприємства, тощо.

Основними зовнішніми факторами є:

• економічні умови господарювання;

• пануюча в суспільстві техніка та технологія;

• платоспроможний попит, тобто рівень доходів споживачів;

• податкова політика держави;

• кредитна політика, тощо.

118

Забезпечення фінансової стійкості є одним із найважливіших

напрямів в управлінні фінансами підприємства, нехтування яким

призводить до значних фінансових втрат. Фінансова стійкість хара-

ктеризується такою структурою фінансових ресурсів та їх розмі-

щенням в активах підприємства, таким рівнем чистих грошових

надходжень, які забезпечують стабільне функціонування підприєм-

ства в умовах стабільного ринку.

Для кожного суб'єкта господарювання існує: внутрішня, фінан-

сова та загальна стійкість.

Внутрішня стійкість досягається при такому стані економіки

підприємства, який забезпечує досить високий фінансовий резуль-

тат його діяльності. Фінансова стійкість досягається при стабіль-

ному перевищенні доходів над витратами, вільному маневруванні

грошовими коштами та стійкому економічному зростанні. Загальна

стійкість характеризується позитивним сальдо чистого грошового

потоку (перевищенням позитивного грошового потоку над негати-

вним).

Оцінка фінансової стійкості підприємства має на меті

об'єктивний аналіз величини та структури активів і пасивів підпри-

ємства та визначення на цій основі міри його фінансової стабільно-

сті й незалежності, а також відповідності фінансово-господарської

діяльності підприємства цілям його статутної діяльності.

Основним вихідним показником стійкості фінансового стану

підприємства є різниця реального власного і статутного капіталів.

Позитивні складові можна умовно назвати приростом власного

капіталу, а негативні складові— вилученням власного капіталу.

Якщо зростання власного капіталу перевищує йоговилучення (або

дорівнює йому), то різниця реального власного капіталу та статут-

ного капіталу є позитивною (або принаймні не є негативною) і, від-

повідно, виконується мінімальна умова фінансової стійкості під-

приємства.

Якщо приріст власного капіталу є меншим від його вилучення,

то різниця реального власного і статутного капіталів є негативною,

що свідчить про нестійкий фінансовий стан підприємства.

Аналіз різниці реального власного і статутного капіталів прово-

дять у формі табл. 5.1.

У ході аналізу встановлюють достатність величин реального

власного капіталу.

У випадку визначення нестачі реального власного капіталу зу-

силля потрібно спрямувати на збільшення прибутку, зростання ре-

нтабельності, погашення заборгованості учасників (засновників) за

внесками у статутний капітал, розподіл чистого прибутку переваж-

но на поповнення резервного капіталу.

119