Черниш С.С. Економічний аналіз

Подождите немного. Документ загружается.

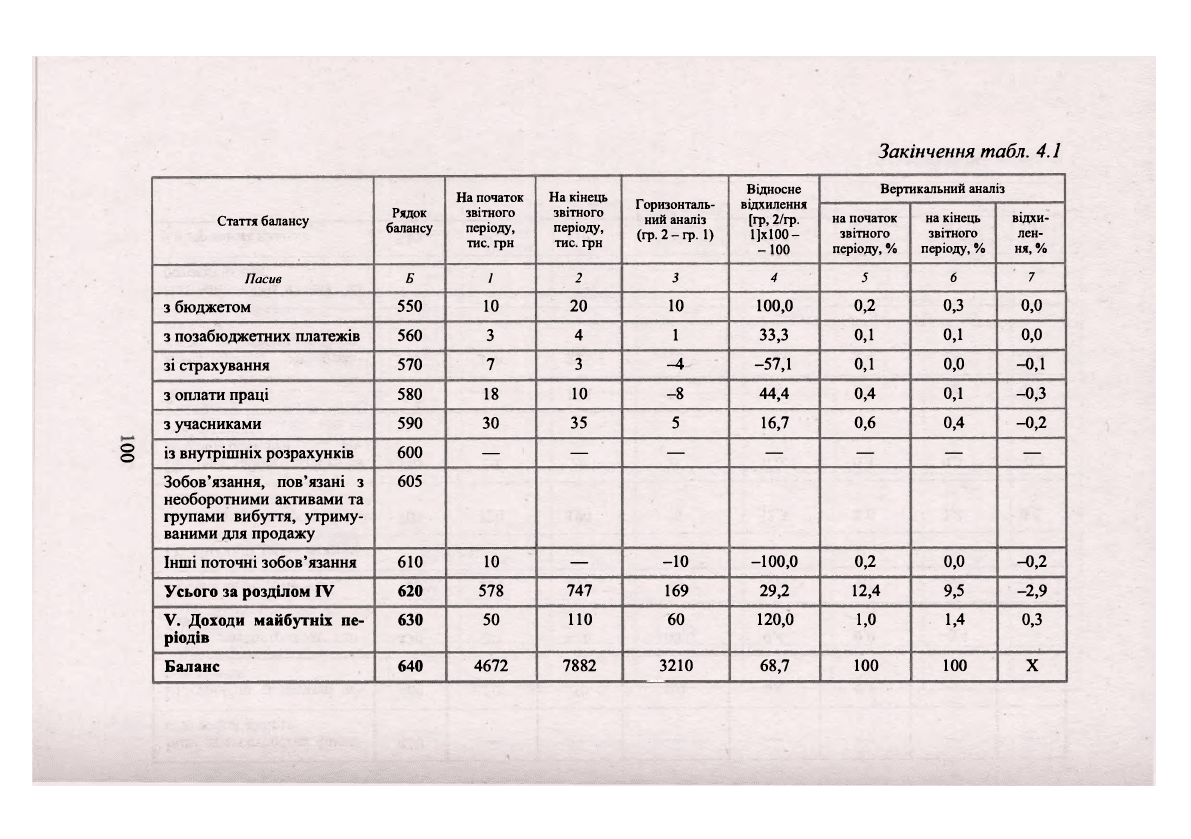

Закінчення табл. 4.1

о

о

Стаття балансу

Рядок

балансу

На початок

звітного

періоду,

тис. грн

На кінець

звітного

періоду,

тис. грн

Горизонталь-

ний аналіз

(гр. 2 - гр. 1)

Відносне

відхилення

[гр,

2/гр.

1]х100-

-100

Вертикальний аналіз

Стаття балансу

Рядок

балансу

На початок

звітного

періоду,

тис. грн

На кінець

звітного

періоду,

тис. грн

Горизонталь-

ний аналіз

(гр. 2 - гр. 1)

Відносне

відхилення

[гр,

2/гр.

1]х100-

-100

на початок

звітного

періоду, %

на кінець

звітного

періоду, %

відхи-

лен-

ня, %

Пасив

Б

/

2 3

4 5

6

7

з бюджетом

550

10

20 10

100,0

0,2

0,3

0,0

з позабюджетних платежів

560 3

4 1 33,3 0,1

0,1

0,0

зі страхування

570 7

3

-4

-57,1

0,1

0,0 -0,1

з оплати праці

580 18

10 -8

44,4 0,4

0,1

-0,3

з учасниками

590

30 35

5

16,7 0,6 0,4

-0,2

із внутрішніх розрахунків

600

—

— — — — — —

Зобов'язання, пов'язані з

необоротними активами та

групами вибуття, утриму-

ваними для продажу

605

Інші поточні зобов'язання

610 10

—

-10 -100,0 0,2

0,0

-0,2

Усього за розділом IV

620

578 747 169

29,2

12,4

9,5 -2,9

V. Доходи майбутніх пе-

ріодів

630

50 110 60 120,0

1,0

1,4

0,3

Баланс 640

4672

7882

3210

68,7 100 100 X

Відомо, що для порівняння даних балансу на початку і в кінці

року номенклатуру статей балансу за попередній звітний рік слід

привести в повну відповідність з номенклатурою і групуванням

розділів і статей, встановлених для бухгалтерського балансу на кі-

нець року. Крім того, порівнюючи дані на початку і в кінці звітного

періоду, необхідно враховувати вплив інфляції.

Основною ознакою інфляції, як відомо, є зростання цін у серед-

ньому, тобто збільшення середньої ціни всієї номенклатури това-

рів, які були обрані базою визначення рівня інфляції. В теорії і на

практиці виділяють кілька рівнів інфляції: 1) низька інфляція —

при зміні цін за рік на 1 %; 2) повзуча — зміна цін на 10 %; 3) гало-

пуюча— зміна цін на 100%; 4) гіперінфляція— зміна цій на

1000 %; 5) суперінфляція — при зміні цін за рік на 10000 % і біль-

ше. При цьому індекси інфляції становлять відповідно 1,01; 1,1; 2;

11 та 101. Нормативною вважається інфляція у розмірі 2 — 7 %.

Незначна інфляція є допустимою і навіть корисною, адже спри-

яє зростанню активності власників грошей, спонукає їх до вкладан-

ня грошей у прибуткові заходи, оскільки гроші, що знаходяться без

руху, дуже швидко втрачають у ціні. Проте висока інфляція нега-

тивно виливає на весь виробничий процес і є основним дестабілі-

зуючим чинником розвитку виробництва і фінансового стану під-

приємства. Інфляція знецінює всі доходи і надходження

підприємства. Будь-яка відстрочка платежів призводить до того, що

підприємство одержує лише частину належного йому доходу.

Відомо, що баланс, складений без урахування впливу інфляції,

стає джерелом необ'єктивної інформації і користувачі можуть при-

йняти не адекватні реальним процесам рішення, адже різні елемен-

ти балансу змінюються з різною швидкістю. Наприклад, грошові

кошти та їх еквіваленти, дебіторська заборгованість, яка є вимогою

про виплату фіксованої суми у майбутньому, в зв'язку з інфляцією

втрачають свою вартість, що призводить до збитків підприємства

на суму зменшення купівельної спроможності грошей. І навпаки,

підприємства, які збільшують свою кредиторську заборгованість,

тобто не своєчасно здійснюють оплату рахунків постачальників та

інших зобов'язань (з оплати праці, розрахунки з бюджетом, страхо-

вими органами тощо), матимуть з цього вигоду, бо вони можуть

розраховуватися за своїми зобов'язаннями грошима зі зниженою

купівельною спроможністю. Тому, об'єктивно оцінити фінансовий

стан підприємства можна, лише коригуючи дані балансу та інших

форм бухгалтерської звітності з урахуванням інфляції.

Слід зазначити, що зарубіжна облікова практика має досвід

усунення негативного виливу інфляції. Існують дві основні моделі

обліку впливу зміни цін:

101

• модель обліку в постійних цінах (облік загального рівня цін).

Ця модель залишає первісну вартість активів незмінною, але пере-

творює одиницю виміру в постійні (порівнянні) ціни;

• модель обліку в поточних цінах. При використанні цієї моделі

первісну вартість перераховують у поточні ціни.

Основною метою бухгалтерської звітності, поданої в постійних

цінах, є відображення її в однакових одиницях купівельної спро-

можності, а не в грошових одиницях, які перекручують порівняння

за періодами. Баланси в поточних цінах є більш реальними показ-

никами поточної економічної вартості активів і пасивів, ніж балан-

си в постійних цінах. Цей метод найефективніший при розрахунку

впливу інфляції на негрошові статті, але він не враховує зменшення

вартості грошових активів або зменшення економічної значущості

пасивів.

Взагалі сильні сторони першого методу є частіше слабкими

сторонами другого і навпаки. Індекс цін (інфляції) виражається в

частках одиниці або у відсотках і розраховується так:

Ір = Загальна вартість продукції (товарів, робіт, послуг) у цінах

звітного періоду, грн / Загальна вартість продукції (товарів, робіт,

послуг) звітного періоду в цінах базового періоду, грн,

або за формулою

дє Ір — індекс ціни (інфляції);

Ро та — ціни товарів, робіт, послуг відповідно в базовому та

звітному періодах;

ці — кількість продукції, реалізованої у звітному періоді.

Для розрахунку реальної величини грошового доходу (або вар-

тості не грошових активів), очищеної від інфляційного впливу, не-

обхідно поділити номінальну вартість на індекс інфляції.

Алгоритм використання моделі постійних цін. На індекс ін-

фляції коригуються тільки не грошові етапи балансу (основні кош-

ти, нематеріальні активи, сировина, матеріали та інші цінності, ви-

трати в незавершеному виробництві, готова продукція, МШП,

товари).

Для перерахунку балансу в грошові одиниці в порівнянних ці-

нах використовується формула

А=А

і

/(Ір

1

/Ір

0

1

де

А

1

— реальна (перерахована) величина статті балансу;

АІ

— номінальна величина цієї статті за даними бухгалтерського

обліку;

102

Ірі — індекс інфляції на момент аналізу;

Іро

— індекс інфляції в базовому періоді або на початкову дату

складання балансу.

Наприклад, обсяг готової продукції за даними бухгалтерського

балансу на кінець 2007 р. становив 182 112 грн. Щоб привести цю

величину до порівнянних із початком 2000 р. цін, необхідно знати

індекс інфляції:

1) за 2007 p. —1,844;

2) за 2000 р. — 1,11 та виконати розрахунок:

А'- 182 112/(1,844/1,11) = 109 706 грн

Обчислену величину можна використовувати для аналізу, порі-

внюючи з початком 2007 р.

Перерахунок основних засобів, нематеріальних активів, сирови-

ни та матеріалів, МШП у порівнянні ціни здійснюється так:

а) всі об'єкти групуються за роками надходження на підпри-

ємство;

б) для кожного року вартісна оцінка виду активу перераховуєть-

ся за допомогою індексу цін поточного року та року придбання ак-

тивів;

в) обчислені (перераховані) результати підсумовуються.

Інфляція також впливає і на суму одержаного прибутку.

Алгоритм використання моделі поточних цін. Цей метод

більш точний, але й більш трудомісткий. Трудомісткість його поля-

гає в тому, що коригування статей балансу відбувається за різними

видами індексів цін (індекс зростання цін на сировину та матеріали,

МШП тощо), які відрізняються від загального індексу цін (Ір). Крім

того, треба знати індекси цін і на кінець року, і в середньому за рік.

Залишки за негрошовими рахунками на кінець року слід по-

множити на відповідне відношення індексу ціни коригованого виду

активу на кінець року до індексу ціни того самого активу в серед-

ньому за рік.

Розрахунок виконується за формулою

А = Мір,/ І

Рсср

),

де /р

сер

— середній індекс цін за рік.

Аналогічно перераховуємо кожний вид не грошових активів.

Потім всі обчислені значення підсумовуємо і отримуємо реальну

вартість активів у поточних цінах.

Цей метод потрібно застосовувати у випадках, коли ціни на різ-

ні групи товарно-матеріальних цінностей неоднакові.

103

Вартість основних засобів коригується у такий самий спосіб, і,

крім того, коригується сума накопиченого зносу.

Для розрахунку поточної вартості може використовуватися:

1) відновлювальна вартість будь-яких видів активів— сума,

яку сплачують на ринку за аналогічні цінності за вирахуванням

зносу;

2) ліквідаційна вартість — потенційна чиста поточна ціна про-

дажу активів за вирахуванням витрат на їх доробку і реалізацію;

3) економічна вартість — дисконтована оцінка майбутніх чис-

тих надходжень, одержаних від використання активів.

4.3. Структурний аналіз активів і пасивів підприємств

Метою структурного аналізу є вивчення структури і динаміки

засобів підприємства і джерел їх формування для ознайомлення із

загальним станом фінансового стану.

Структурний аналіз має попередній характер, тому що у резуль-

таті його проведення ще не можна дати кінцеву оцінки якості фі-

нансового стану, для одержання якої необхідним є розрахунок спе-

ціальних показників.

Структурному аналізу передує загальне оцінювання динаміки

активів підприємства, яке здійснюють способом зіставлення темпів

приросту активів з темпами фінансових результатів (наприклад,

виручки або валового прибутку від реалізації товарів, продукції,

робіт, послуг). Зіставлення темпів приросту оформляють у вигляді

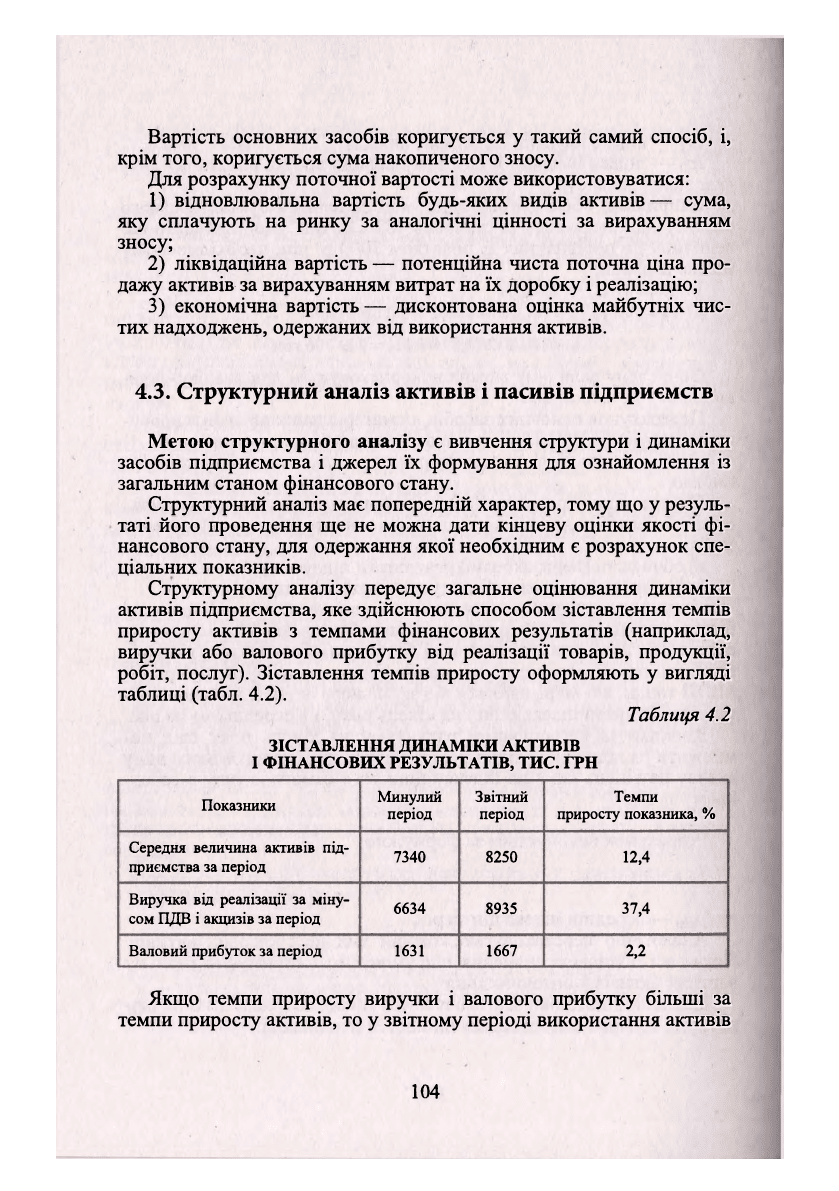

таблиці (табл. 4.2).

Таблиця 4.2

ЗІСТАВЛЕННЯ ДИНАМІКИ АКТИВІВ

І ФІНАНСОВИХ РЕЗУЛЬТАТІВ, ТИС. ГРН

Показники

Минулий

період

Звітний

період

Темпи

приросту показника, %

Середня величина активів під-

приємства за період

7340

8250

12,4

Виручка від реалізації за міну-

сом ПДВ і акцизів за період

6634 8935 37,4

Валовий прибуток за період 1631 1667 2,2

Якщо темпи приросту виручки і валового прибутку більші за

темпи приросту активів, то у звітному періоді використання активів

104

підприємства було ефективнішим, ніж у попередньому періоді.

Якщо темпи приросту прибутку більші темпів приросту активів, а

темпів приросту виручки— менші, то підвищення ефективності

використання активів відбувалося лише за рахунок зростання цін

на продукцію, товари, роботи, послуги. Якщо темпи приросту фі-

нансових результатів (виручки і прибутку) менші за темпи прирос-

ту активів, то це свідчить про зниження ефективності діяльності

підприємства.

Зміна активів підприємства, розглянута без зіставлення зі змі-

ною фінансових результатів, сама по собі є малоінформативною.

При використанні підприємством фінансових схем роботи, за

якими регулярно проводять взаєморозрахунки з постійними конт-

рагентами з дебіторської і кредиторської заборгованості на значні

суми (що становлять значну частину загальної величини активів),

зниження підсумку балансу за рахунок взаємозаліків може переви-

щувати його збільшення через інші причини.

Тому короткотермінове (наприклад, у межах кварталу) змен-

шення величини активів не завжди свідчить про погіршення стану

підприємства, особливо якщо цьому сприяє позитивна динаміка

фінансових результатів.

4.4. Аналіз структури активів

Активи підприємства — це засоби суб'єкта господарювання,

які потрібні для його функціонування у різних формах діяльності з

метою одержання прибутку.

Використовуючи дані про стан і зміну обсягу та структури ак-

тивів підприємства можна зробити основні висновки про фінансо-

вий стан:

1) про приріст (скорочення) величини активів, який свідчить

про зміну економічного потенціалу підприємства, його фінансової

ваги на ринку;

2) про зміну частки необоротних і оборотних активів. Позитив-

ним для зміцнення фінансового стану треба вважати підвищення

частки оборотних активів, що зменшує ризик компенсації авансо-

ваного капіталу та підвищує його віддачу внаслідок прискорення

оборотності коштів;

3) про зміну частки активів підприємства за критеріями їх лікві-

дності. Підвищення частки абсолютно- та високоліквідних активів

є свідченням підвищення поточної платоспроможності і стійкого

фінансовою стану.

105

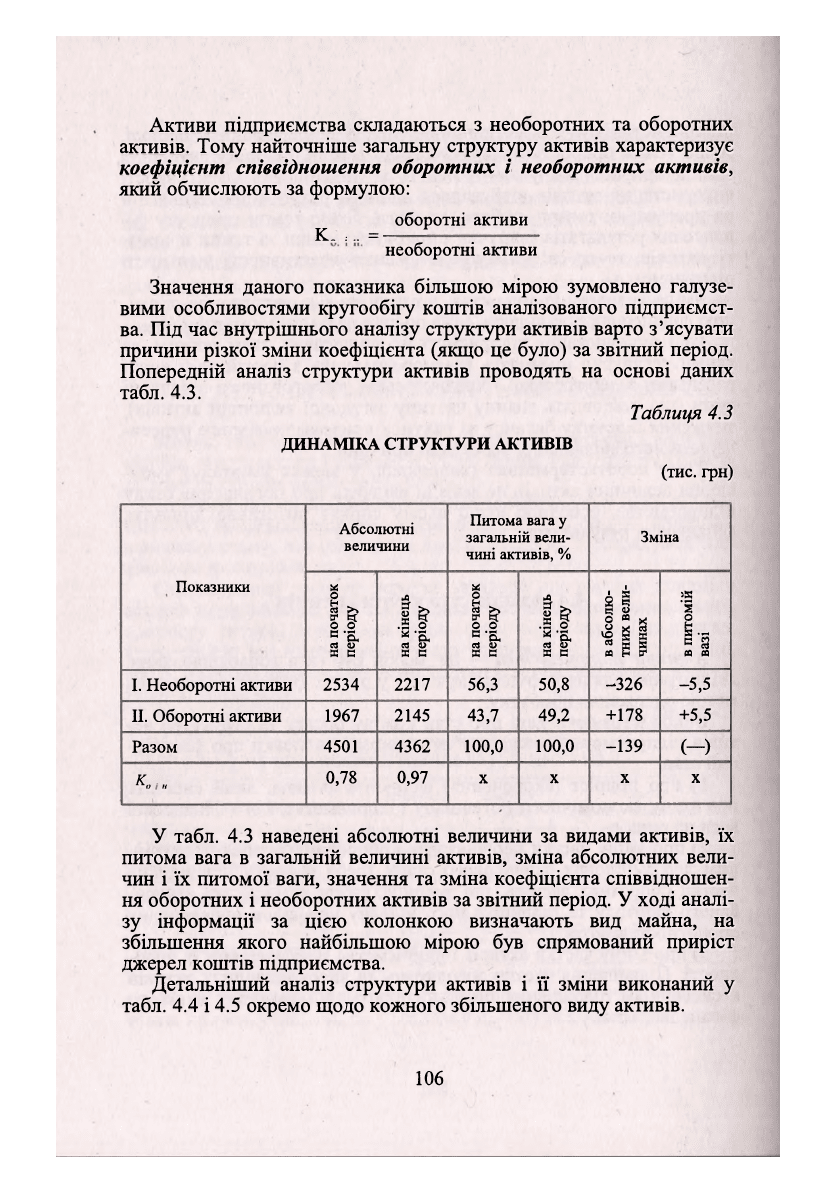

Активи підприємства складаються з необоротних та оборотних

активів. Тому найточніше загальну структуру активів характеризує

коефіцієнт співвідношення оборотних і необоротних активів,

який обчислюють за формулою:

^ оборотні активи

необоротні активи

Значення даного показника більшою мірою зумовлено галузе-

вими особливостями кругообігу коштів аналізованого підприємст-

ва. Під час внутрішнього аналізу структури активів варто з'ясувати

причини різкої зміни коефіцієнта (якщо це було) за звітний період.

Попередній аналіз структури активів проводять на основі даних

табл. 4.3.

Таблиця 4.3

ДИНАМІКА СТРУКТУРИ АКТИВІВ

(тис. грн)

Показники

Абсолютні

величини

Питома

вага

у

загальній вели-

чині активів,

%

Зміна

Показники

на

початок

періоду

на

кінець

періоду

на

початок

періоду

на

кінець

періоду

в

абсолю-

тних вели-

чинах

в

питомій

вазі

І. Необоротні активи

2534

2217

56,3

50,8

-326

-5,5

II. Оборотні активи

1967

2145

43,7

49,2

+178 +5,5

Разом

4501 4362

100,0

100,0

-139

(-)

к„

н

0,78

0,97

X X

X X

У табл. 4.3 наведені абсолютні величини за видами активів, їх

питома вага в загальній величині активів, зміна абсолютних вели-

чин і їх питомої ваги, значення та зміна коефіцієнта співвідношен-

ня оборотних і необоротних активів за звітний період. У ході аналі-

зу інформації за цією колонкою визначають вид майна, на

збільшення якого найбільшою мірою був спрямований приріст

джерел коштів підприємства.

Детальніший аналіз структури активів і її зміни виконаний у

табл. 4.4 і 4.5 окремо щодо кожного збільшеного виду активів.

106

Таблиця 4.4

ДИНАМІКА СТРУКТУРИ НЕОБОРОТНИХ АКТИВІВ

(тис. грн)

Показники

Абсолютні

величини

Питома вага у зага-

льній величині не-

оборотних активів, %

Зміна

Показники

на

поча-

ток пе-

ріоду

на

кі-

нець пе-

ріоду

на

поча-

ток пе-

ріоду

на

кі-

нець пе-

ріоду

в абсо-

лютних

величи-

нах

в пито-

мій

вазі

Нематерільні активи

— — — — — —

Незавершене будів-

ництво

967

1004

38,2

45,3 37,0

+7,1

Основні засоби

1567

1213

61,8 54,7 -354

-7,1

Довготермінові фі-

нансові інвестиції

— — —

— — —

Інші необоротні ак-

тиви

—

—

— —

—

—

Разом необоротних

активів

2534

2217 100,0

100,0 -326

—

У ході аналізу виявляють статті активів, за якими відбувся най-

більший вклад у приріст загальної величини збільшеного виду ак-

тивів.

На основі аналізу даних табл. 4.4 визначають тип стратегії під-

приємства щодо довготермінових вкладень. Висока питома вага

нематеріальних активів у складі необоротних активів і високий рі-

вень приросту нематеріальних активів у зміні загальної величини

необоротних активів за звітний період свідчать про інноваційний

характер стратегії організації (тобто наявна орієнтація на вкладення

в інтелектуальну власність).

Аналогічні високі показники за довготерміновими фінансовими

вкладеннями відображають фінансово-інвестиційну стратегію роз-

витку.

Ситуація, коли найбільша частина необоротних активів пред-

ставлена виробничими основними засобами і незавершеним будів-

ництвом, характеризує орієнтацію на створення матеріальних умов

розширення основної діяльності підприємства. Визначаючи тип

стратегії, необхідно зважити на переоцінювання основних засобів.

107

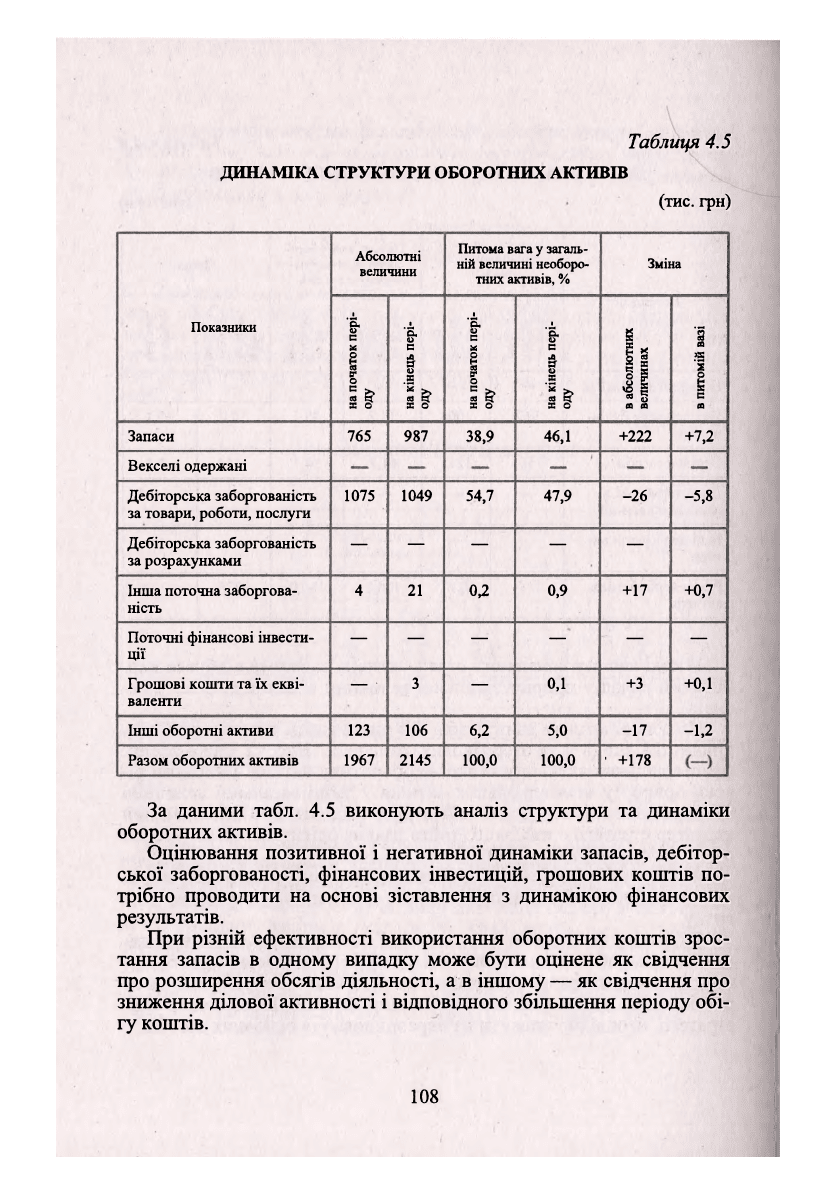

Таблиця 4.5

ДИНАМІКА СТРУКТУРИ ОБОРОТНИХ АКТИВІВ

(тис. грн)

Показники

Абсолютні

величини

Питома вага у загаль-

ній величині необоро-

тних активів, %

Зміна

Показники

на

початок

пері-

оду

на кінець

пері-

оду

на

початок

пері-

оду

на кінець

пері-

оду

в

абсолютних

величинах

в

питомій

вазі

Запаси 765 987 38,9 46,1

+222 +7,2

Векселі одержані

Дебіторська заборгованість

за товари, роботи, послуги

1075 1049 54,7

47,9

-26 -5,8

Дебіторська заборгованість

за розрахунками

— — — — —

Інша поточна заборгова-

ність

4 21

ол

0,9 +17 +0,7

Поточні фінансові інвести-

ції

— — — —

—

—

Грошові кошти та їх екві-

валенти

— •

3

—

0,1 +3

+0,1

Інші оборотні активи

123 106

6,2 5,0

-17

-1,2

Разом оборотних активів 1967 2145 100,0

100,0

• +178

За даними табл. 4.5 виконують аналіз структури та динаміки

оборотних активів.

Оцінювання позитивної і негативної динаміки запасів, дебітор-

ської заборгованості, фінансових інвестицій, грошових коштів по-

трібно проводити на основі зіставлення з динамікою фінансових

результатів.

При різній ефективності використання оборотних коштів зрос-

тання запасів в одному випадку може бути оцінене як свідчення

про розширення обсягів діяльності, а в іншому — як свідчення про

зниження ділової активності і відповідного збільшення періоду обі-

гу коштів.

108

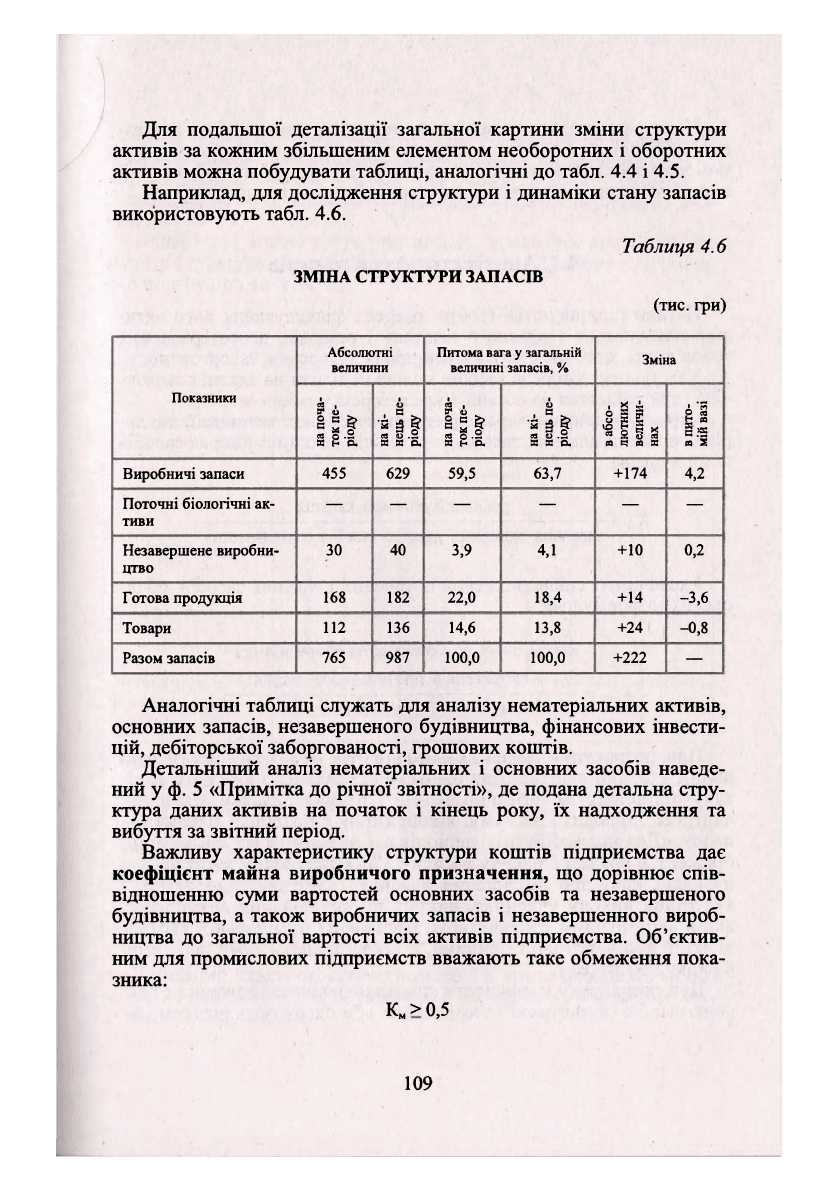

Для подальшої деталізації загальної картини зміни структури

активів за кожним збільшеним елементом необоротних і оборотних

активів можна побудувати таблиці, аналогічні до табл. 4.4 і 4.5.

Наприклад, для дослідження структури і динаміки стану запасів

використовують табл. 4.6.

Таблиця 4.6

ЗМІНА СТРУКТУРИ ЗАПАСІВ

(тис. гри)

Показники

Абсолютні

величини

Питома вага у загальній

величині запасів, %

Зміна

Показники

на

поча-

ток пе-

ріоду

на

кі-

нець пе-

ріоду

на

поча-

ток пе-

ріоду

на

кі-

нець пе-

ріоду

в

абсо-

лютних

величи-

нах

в

пито-

мій

вазі

Виробничі запаси 455 629 59,5

63,7 +174

4,2

Поточні біологічні ак-

тиви

—

—

—

— — —

Незавершене виробни-

цтво

30 40

3,9

4,1

+10

0,2

Готова продукція

168

182 22,0 18,4 +14

-3,6

Товари

112 136

14,6 13,8

+24

-0,8

Разом запасів 765 987

100,0

100,0

+222

—

Аналогічні таблиці служать для аналізу нематеріальних активів,

основних запасів, незавершеного будівництва, фінансових інвести-

цій, дебіторської заборгованості, грошових коштів.

Детальніший аналіз нематеріальних і основних засобів наведе-

ний у ф. 5 «Примітка до річної звітності», де подана детальна стру-

ктура даних активів на початок і кінець року, їх надходження та

вибуття за звітний період.

Важливу характеристику структури коштів підприємства дає

коефіцієнт майна виробничого призначення, що дорівнює спів-

відношенню суми вартостей основних засобів та незавершеного

будівництва, а також виробничих запасів і незавершенного вироб-

ництва до загальної вартості всіх активів підприємства. Об'єктив-

ним для промислових підприємств вважають таке обмеження пока-

зника:

К

м

>0,5

109