Черниш С.С. Економічний аналіз

Подождите немного. Документ загружается.

ся на екрані дисплея, послідовний перегляд яких даватиме повну

інформацію про фінансовий стан підприємства. В цих таблицях

можуть розкриватися:

• господарські засоби підприємства (величина господарських

засобів, основні засоби, нематеріальні активи, оборотні кошти);

• основні засоби підприємства та їх структура (вартість основ-

них засобів, у тому числі активної частини, за первісною та остато-

чною вартістю, коефіцієнтом зносу та відновлення);

• структура і динаміка оборотних коштів (підсумок розділу II

активу балансу);

• динаміка основних результатів господарської діяльності під-

приємства (обсяг реалізації, прибуток, рентабельність);

• ефективність використання фінансових ресурсів (показники

всіх фінансових ресурсів, у тому числі власних і залучених, рента-

бельність фінансових ресурсів, виражені у відсотках).

Залежно від мети аналізу фінансового стану за допомогою

комп'ютера можна дістати цілу низку інших аналітичних таблиць.

На другому етапі потрібно ознайомитися з примітками до звіту,

оцінити тенденції зміни основних показників діяльності, якісну мо-

дифікацію в майбутньому фінансовому стані підприємства.

Основним у експрес-аналізі є третій етап — читання балансу,

яке передбачає попереднє загальне ознайомлення з результатами

роботи підприємства і його фінансовим станом безпосередньо за

бухгалтерським балансом, а також розрахунок коефіцієнтів, що ха-

рактеризують фінансовий стан підприємства. В процесі читання

балансу з'ясовують:

• характер змін його підсумків, окремих розділів і статей;

• правильність розміщення майна підприємства;

• поточну платоспроможність і ліквідність підприємства.

Читання балансу починають зі встановлення зміни валюти ба-

лансу за аналізований період. Для цього порівнюють валюту балан-

су за звітній і попередній періоди. Таке порівняння дає змогу ви-

значити загальну тенденцію зміни балансу. Якщо валюта балансу

збільшується — це оцінюється позитивно, зменшується — негати-

вно. Збільшення валюти балансу свідчить, як правило, про зростан-

ня виробничих можливостей підприємства. Проте при цьому треба

враховувати чинник інфляції. Зменшення валюти балансу означає

спад у господарській діяльності підприємства (зниження попиту на

продукцію, відсутність сировини, матеріалів тощо). Слід зауважи-

ти, що валюта балансу відображає орієнтовну оцінку суми коштів,

які перебувають у розпорядженні підприємства. Ця оцінка є облі-

ковою і не відображає реальної суми грошових коштів, які можна

одержати за майно, наприклад, у разі ліквідації підприємства. По-

90

точна «ціна» активів визначається ринковою кон юнктурою і може

відхилятися в будь-який бік від звітної, особливо в період інфляції.

Для загальної оцінки зміни фінансового стану потрібно визна-

чити співвідношення динаміки балансу і динаміки обсягів вироб-

ництва, реалізації продукції, а також прибутку підприємства. Більш

швидкий темп зростання обсягів виробництва, реалізації продукції

і прибутку порівняно з темпом зростання валюти балансу свідчить

про поліпшення використання коштів підприємства. Відставання

темпу зростання цих показників від темпів зростання суми балансу

свідчитиме про погіршення використання коштів підприємств. Для

розрахунку темпів зростання названих показників використовують

звіти про виробництво продукції, фінансові результати, баланс.

При читанні балансу за даними форми 1 та форми 2 з'являється

можливість також розраховувати і порівнювати наведені показники

з даними попередніх періодів, аналогічними показниками інших

підприємств, а також загальноприйнятими, стандартними значен-

нями показників прибутку, випущеної та реалізованої продукції із

розрахунку на одну гривню, середньорічної (квартальної) вартості

майна. В державах з ринковою економікою ці показники викорис-

товують для характеристики ділової активності керівництва під-

приємства. Для зарубіжних підприємств такі показники розробля-

ють фінансові, податкові служби, а також різні підприємницькі

союзи і фірми. В СНД такі показники поки що розробляються на

замовлення підприємств і відомств.

Отже, розглянута методика аналізу загальної валюти балансу

може бути доповнена розрахунком коефіцієнтів: приросту валюти

балансу, коефіцієнтів виручки від реалізації продукції, приросту

прибутку від реалізації, прибутку від інших видів діяльності під-

приємства. Ці коефіцієнти також дають змогу оцінити загальний

фінансовий стан підприємства.

Коефіцієнт приросту майна (Кб) розраховують за формулою

де Бі Б

0

— середня величина майна за звітний і попередній періоди.

Коефіцієнт приросту виручки від реалізації продукції (К^) роз-

раховується за формулою

" У

0

де Г

и

У

0

— виручка від реалізації продукції за звітний і попередній

періоди.

91

Аналогічно розраховуються коефіцієнти приросту прибутку від

реалізації та інших видів діяльності.

Якщо коефіцієнт приросту виручки від реалізації (прибутку від

реалізації та інших видів діяльності) буде вищий за коефіцієнт при-

росту майна, то це свідчитиме про покращання ситуації з коштами

на підприємстві порівняно з попереднім звітним періодом, і навпа-

ки, якщо спостерігатиметься відставання, то це характеризує погі-

ршення використання коштів підприємства.

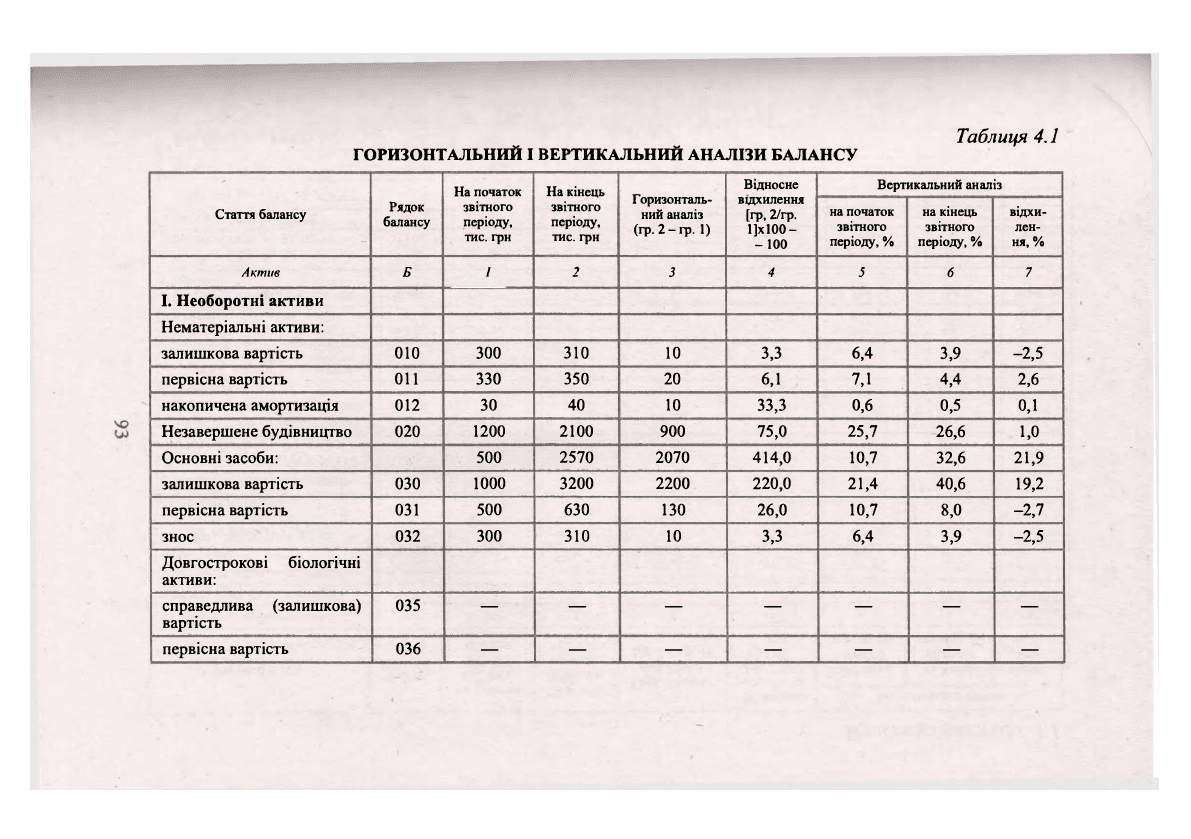

І, насамкінець, крім зміни валюти балансу в цілому необхідно

проаналізувати характер зміни окремих статей балансу, тобто

провести горизонтальний та вертикальний аналізи його

(табл. 4.1).

Горизонтальний аналіз балансу полягає в порівнянні кожної

статті балансу з попереднім звітним періодом, розрахунку змін аб-

солютних і відносних величин, а також якісній характеристиці ви-

явлених відхилень.

Вертикальний аналіз балансу передбачає розрахунок віднос-

них показників. Його мета— розрахунок питомої ваги окремих

статей у загальній сумі валюти балансу і оцінка її змін. За допомо-

гою вертикального аналізу можна здійснювати міжгосподарські

порівняння. Крім того, відносні показники пом'якшують негатив-

ний вплив інфляційних процесів.

Горизонтальний (динамічний) аналіз цих показників дає змогу

встановити абсолютні відхилення і темпи зростання за кожною

статтею балансу, а вертикальний (структурний) — зробити виснов-

ки про співвідношення власного і позикового капіталу, що свідчить

про рівень автономності підприємства при ринкових відносинах,

його фінансову стабільність. Горизонтальний та вертикальний ана-

лізи можуть здійснюватися за кілька звітних періодів.

Отже, на основі результатів аналізу балансу можна виділити

головні ознаки, наявність яких у балансі дає підстави вважати

його «позитивним». Цими ознаками є такі: 1) збільшення валюти

балансу на кінець звітного періоду порівняно з його початком;

2) зростання темпів приросту всіх активів порівняно з темпами

приросту необоротних активів; 3) перевищення власного капіта-

лу підприємства над позиковим і збільшення темпів його зрос-

тання порівняно з темпами зростання залученого капіталу;

4) приблизно однакові темпи приросту дебіторської і кредитор-

ської заборгованості; 5) збільшення частки власних оборотних

коштів понад 10 %.

Після розгляду основних напрямів аналізу балансу необхідно

ознайомитися також із впливом інфляції на валюту балансу.

92

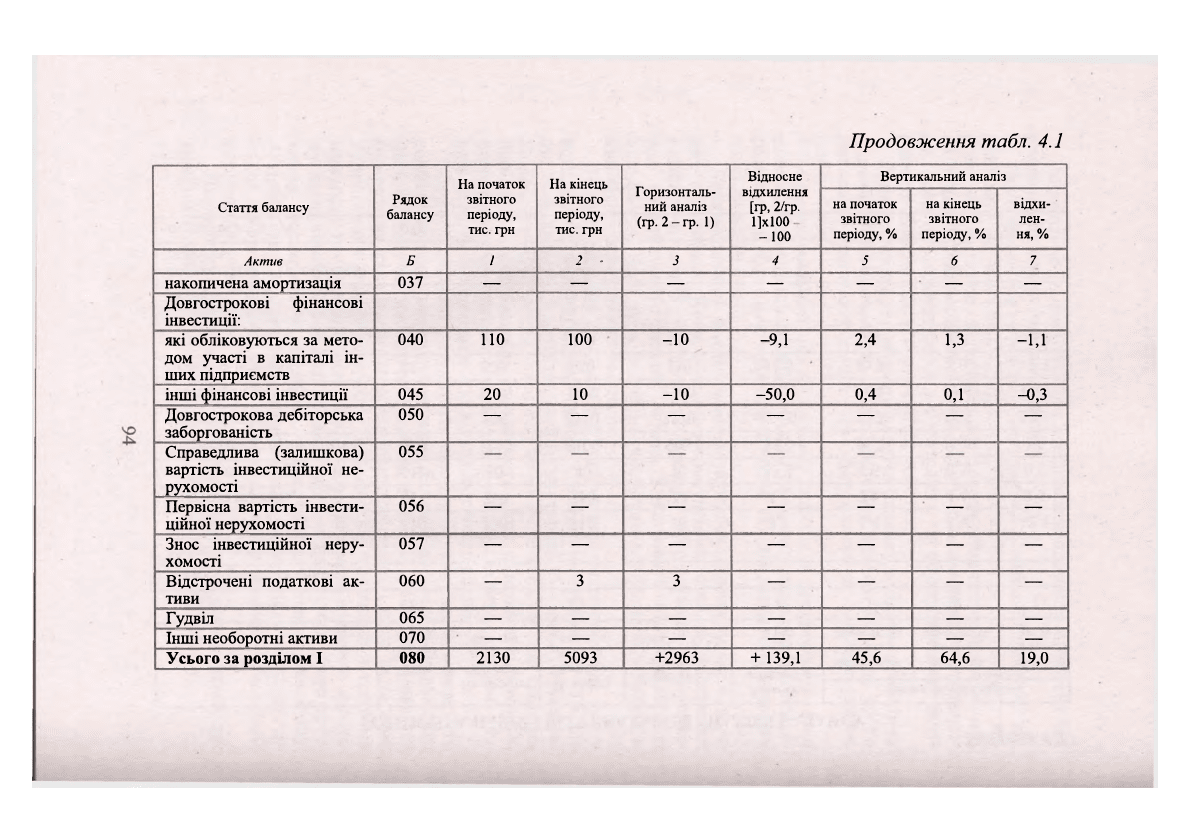

Таблиця 4.1

ГОРИЗОНТАЛЬНИЙ І ВЕРТИКАЛЬНИЙ АНАЛІЗИ БАЛАНСУ

Стаття балансу

Рядок

балансу

На початок

звітного

періоду,

тис. грн

На кінець

звітного

періоду,

тис. грн

Горизонталь-

ний аналіз

(гр.2-ір. 1)

Відносне

відхилення

[гр,

2/гр.

1]х100-

-100

Вертикальний аналіз

Стаття балансу

Рядок

балансу

На початок

звітного

періоду,

тис. грн

На кінець

звітного

періоду,

тис. грн

Горизонталь-

ний аналіз

(гр.2-ір. 1)

Відносне

відхилення

[гр,

2/гр.

1]х100-

-100

на початок

звітного

періоду, %

на кінець

звітного

періоду, %

відхи-

лен-

ня, %

Актив Б

/

2

3

4

5 6 ;

І. Необоротні активи

Нематеріальні активи:

залишкова вартість

010

300 310 10

3,3

6,4

3,9 -2,5

первісна вартість 011

330 350

20

6,1

7,1

4,4

2,6

накопичена амортизація

012

30

40

10

33,3

0,6

0,5

0,1

Незавершене будівництво

020

1200

2100 900 75,0 25,7

26,6 1,0

Основні засоби: 500

2570

2070 414,0 10,7

32,6 21,9

залишкова вартість

030

1000 3200 2200 220,0

21,4

40,6

19,2

первісна вартість

031

500

630

130 26,0

10,7

8,0

-2,7

знос 032

300 310 10

3,3

6,4

3,9

-2,5

Довгострокові біологічні

активи:

справедлива (залишкова)

вартість

035

—

—

—

— —

—

—

первісна вартість

036

— — — — —

—

—

Продовження табл. 4.1

Стаття балансу

Рядок

балансу

На початок

звітного

періоду,

тис. грн

На кінець

звітного

періоду,

тис. грн

Горизонталь-

ний аналіз

(гр. 2 - гр. 1)

Відносне

відхилення

[гр, 2/гр.

1]х100

-100

Вертикальний аналіз

Стаття балансу

Рядок

балансу

На початок

звітного

періоду,

тис. грн

На кінець

звітного

періоду,

тис. грн

Горизонталь-

ний аналіз

(гр. 2 - гр. 1)

Відносне

відхилення

[гр, 2/гр.

1]х100

-100

на початок

звітного

періоду, %

на кінець

звітного

періоду, %

відхи-

лен-

ня, %

Актив

Б 1

2 - 3 4 5

б

7

накопичена амортизація 037

— — — — — — —

Довгострокові фінансові

інвестиції:

які обліковуються за мето-

дом участі в капіталі ін-

ших підприємств

040

110

100 -10

-9,1

2,4

1,3

-1,1

інші фінансові інвестиції

045

20 10

-10 -50,0 0,4 0,1

-0,3

Довгострокова дебіторська

заборгованість

050

— — —

—

— — —

Справедлива (залишкова)

вартість інвестиційної не-

рухомості

055

Первісна вартість інвести-

ційної нерухомості

056

— — — —• —

— —

Знос інвестиційної неру-

хомості

057

— — — — —

— —

Відстрочені податкові ак-

тиви

060

—

3 3

—

— — —

Гудвіл

065

— — — — — — —

Інші необоротні активи

070

— — — — — — —

Усього за розділом І

080

2130 5093

+2963 + 139,1

45,6

64,6 19,0

П. Оборотні активи

Виробничі запаси 100 400

450

50 12,5

8,6

5,7

-2,9

Поточні біологічні активи

110

— — — — — — —

Незавершене виробництво

120

10

60

50 500,0 0,2

0,8 0,5

Готова продукція 130 20

78

58

290,0

0,4 1,0

0,6

Товари 140 1300

1360 60

4,6

27,8

17,3

-10,6

Векселі одержані 150 150

170

20 13,3

3,2

2,2

-ІД

Дебіторська заборгова-

ність за товари, роботи,

послуги:

чиста реалізаційна вар-

тість

160 300

320 20

6,7

6,4 4,1

-2,4

первісна вартість

161 340

360 20

5,9

7,3 4,6 -2,7

резерв сумнівних боргів

162 40

40

0 0,0

0,9 0,5

-0,3

Дебіторська заборгова-

ність за розрахунками:

з бюджетом

170 7

—

-7 -100,0

0,1

0,0 -0,1

за виданими авансами

180 35 12

-23 -65,7

0,7

0,2

-0,6

з нарахованих доходів

190

—

— — — — —

—

із внутрішніх розрахунків

200

—

—

—

—

—

—

Продовження табл. 4.1

Стаття балансу

Рядок

балансу

На початок

звітного

періоду,

тис. грн

На кінець

звітного

періоду,

тис. грн

Горизонталь-

ний аналіз

(гр.2-гр. 1)

Відносне

відхилення

[гр,

2/гр.

1]х100 -

-100

Вертикальний аналіз

Стаття балансу

Рядок

балансу

На початок

звітного

періоду,

тис. грн

На кінець

звітного

періоду,

тис. грн

Горизонталь-

ний аналіз

(гр.2-гр. 1)

Відносне

відхилення

[гр,

2/гр.

1]х100 -

-100

на початок

звітного

періоду, %

на кінець

звітного

періоду, %

відхи-

лен-

ня, %

Актив

Б

1

2

3 4

5 6 7

Інша поточна дебіторська

заборгованість

210

20 3

-17

-85,0 0,4 0,0

-0,4

Поточні фінансові інвес-

тиції

220

50

20 -30 -60,0

ІД

0,3 -0,8

Грошові кошти та їх екві-

валенти:

-—

в національній валюті

230 70

201 131 187,1

1,5

2,6

ІД

у т. ч. в касі

231

120 5 -115 -95,8 2,6

0,1

-2,5

в іноземній валюті

240

10

—

-10

-100,0

0,2

0,0

-0,2

Інші оборотні активи

250

2492

2719 227

9,1

53,3

34,5

-18,8

Усього за розділом II

260

50 70

20 40,0 0,9

-0,2

—

III. Витрати майбутніх

періодів

270

70

201

131 187,1

1,5

2,6

1,1

IV. Необоротні активи та

групи вибуття

275

. —

—

—

— — — —

Баланс

280

4672 7882

3210

68,7

100 100

-

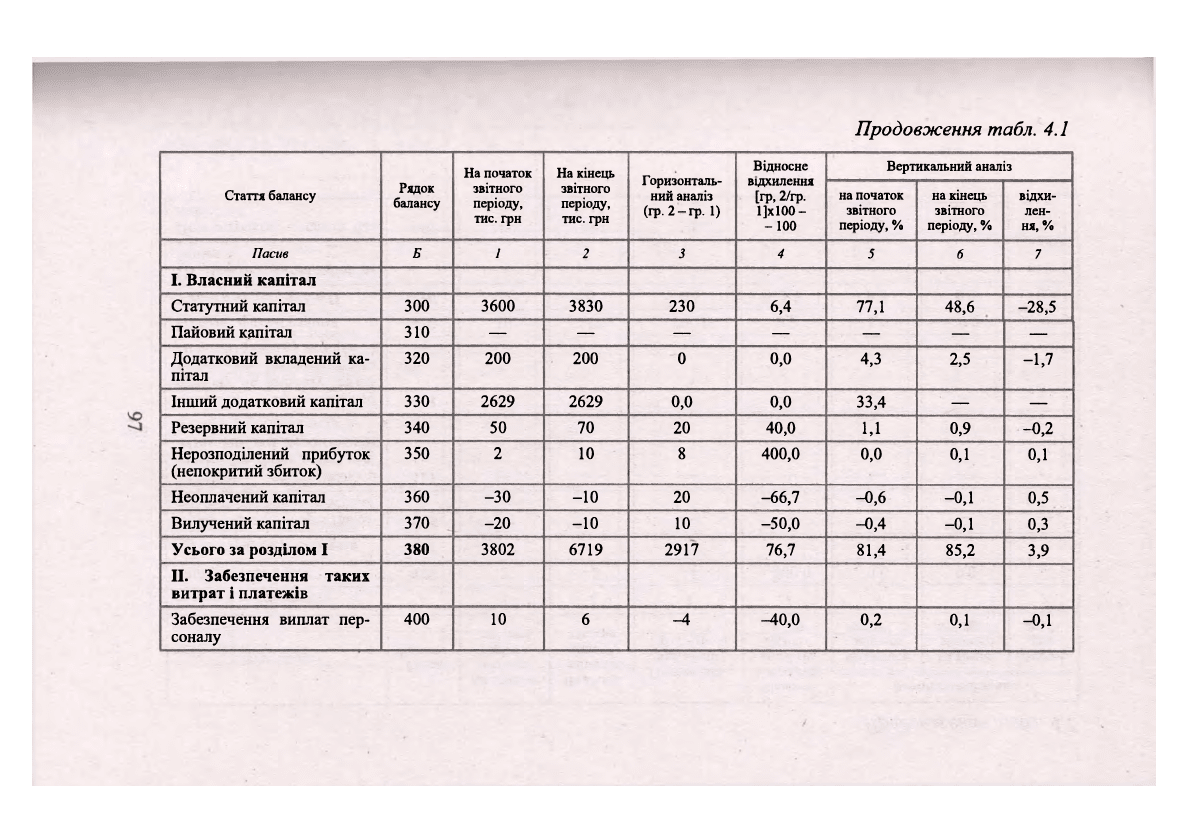

Продовження табл. 4.1

Стаття балансу

Рядок

балансу

На початок

звітного

періоду,

тис. грн

На кінець

звітного

періоду,

тис. грн

Горизонталь-

ний аналіз

(гр.2-гр. 1)

Відносне

відхилення

[гр,2/гр.

1]х100 -

-100

Вертикальний аналіз

Стаття балансу

Рядок

балансу

На початок

звітного

періоду,

тис. грн

На кінець

звітного

періоду,

тис. грн

Горизонталь-

ний аналіз

(гр.2-гр. 1)

Відносне

відхилення

[гр,2/гр.

1]х100 -

-100

на початок

звітного

періоду, %

на кінець

звітного

періоду, %

відхи-

лен-

ня, %

Пасив

Б

1 2

3 4

5 б

7

І. Власний капітал

Статутний капітал 300

3600 3830 230

6,4

77,1

48,6

-28,5

Пайовий капітал 310

— —

—

— — — —•

Додатковий вкладений ка-

пітал

320 200

200 0

0,0

4,3

2,5

-1,7

Інший додатковий капітал

330 2629 2629 0,0

0,0

33,4

— —

Резервний капітал

340 50 70

20 40,0

ІД

0,9

-0,2

Нерозподілений прибуток

(непокритий збиток)

350

2

10

8

400,0

0,0

0,1

0,1

Неоплачений капітал

360

-30 -10 20

-66,7

-0,6

-0,1

0,5

Вилучений капітал 370

-20

-10 10

-50,0

-0,4 -0,1

0,3

Усього за розділом І 380

3802

6719 2917

76,7 81,4

85,2

3,9

II. Забезпечення таких

витрат і платежів

Забезпечення виплат пер-

соналу

400 10

6

-4 -40,0

0,2

0,1

-0,1

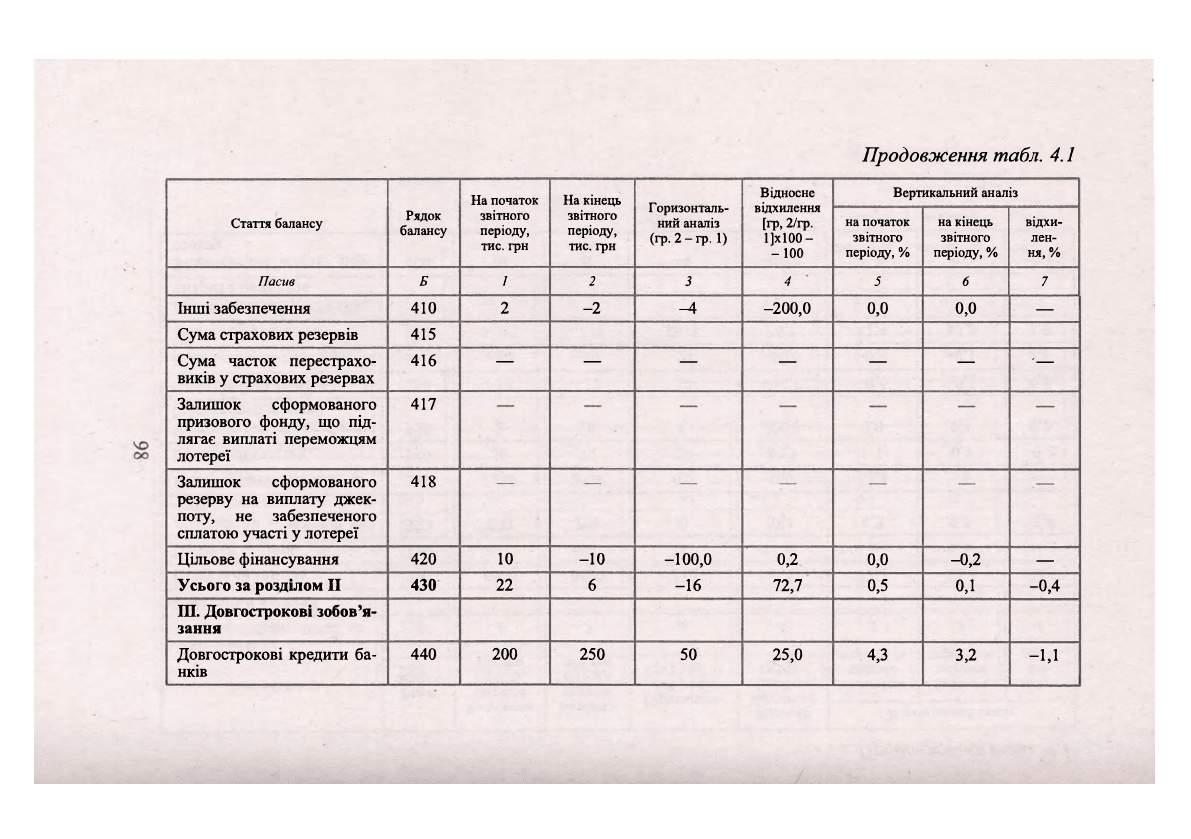

Продовження табл. 4.1

Стаття балансу

Рядок

балансу

На початок

звітного

періоду,

тис. грн

На кінець

звітного

періоду,

тис. грн

Горизонталь-

ний аналіз

(гр. 2 -гр. 1)

Відносне

відхилення

[гр,

2/гр.

1]х100-

-100

Вертикальний аналіз

Стаття балансу

Рядок

балансу

На початок

звітного

періоду,

тис. грн

На кінець

звітного

періоду,

тис. грн

Горизонталь-

ний аналіз

(гр. 2 -гр. 1)

Відносне

відхилення

[гр,

2/гр.

1]х100-

-100

на початок

звітного

періоду, %

на кінець

звітного

періоду, %

відхи-

лен-

ня,

0

/®

Пасив

Б 1 2

3

4

5 б 7

Інші забезпечення 410 2 -2

-4 -200,0 0,0

0,0

—

Сума страхових резервів

415

Сума часток перестрахо-

виків у страхових резервах

416

— — —

— — — '—

Залишок сформованого

призового фонду, що під-

лягає виплаті переможцям

лотереї

417

Залишок сформованого

резерву на виплату джек-

поту, не забезпеченого

сплатою участі у лотереї

418

Цільове фінансування 420 10 -10

-100,0 0,2

0,0 -0,2

—

Усього за розділом II

430

22

6 -16

72,7 0,5

0,1

-0,4

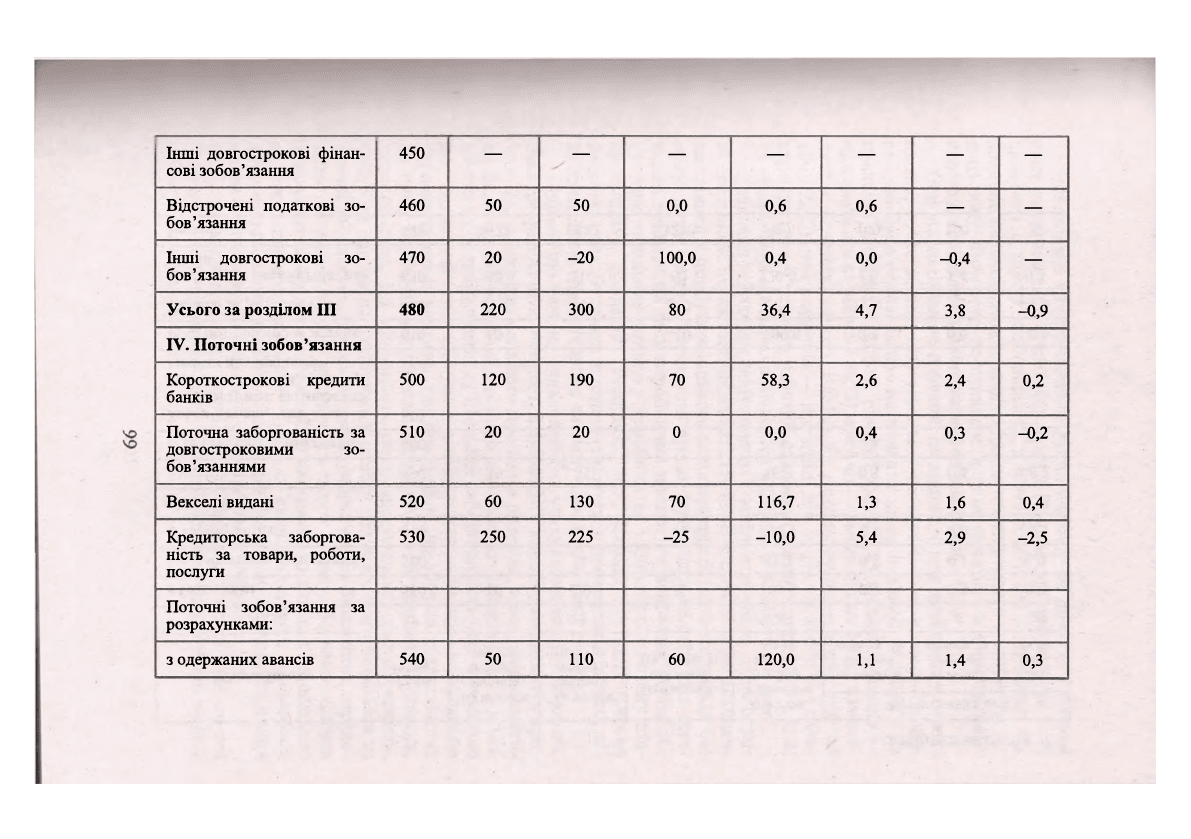

Ш. Довгострокові зобов'я-

зання

Довгострокові кредити ба-

нків

440 200

250

50 25,0

4,3

3,2

-1,1

Інші довгострокові фінан-

сові зобов'язання

450

—

— —

— —

—

—

Відстрочені податкові зо-

бов'язання

460 50 50

0,0 0,6

0,6

— —

Інші довгострокові зо-

бов'язання

470

20

-20

100,0 0,4

0,0

-0,4 —'

Усього за розділом III 480 220 300

80

36,4 4,7

3,8

-0,9

IV. Поточні зобов'язання

Короткострокові кредити

банків

500 120

190 70

58,3

2,6

2,4

0,2

Поточна заборгованість за

довгостроковими зо-

бов'язаннями

510 20 20

0 0,0

0,4

0,3

-0,2

Векселі видані 520 60

130 70

116,7

1,3

1,6

0,4

Кредиторська заборгова-

ність за товари, роботи,

послуги

530

250

225

-25 -10,0

5,4

2,9

-2,5

Поточні зобов'язання за

розрахунками:

з одержаних авансів

540 50

110

60 120,0

ІД

1,4

0,3