Черниш С.С. Економічний аналіз

Подождите немного. Документ загружается.

Зміна суми відрахувань за рахунок приросту прибутку, що за-

лишається у розпорядженні підприємства (ДФп) визначатиметься:

АФ,/ =(П

Р

Ф

- П

Р

°) • к'

по

де П

р

ф

і П

р

° — базова і фактична сума прибутку, що залишається у

розпорядженні підприємства, тис. грн;

к',ю

— базовий коефіцієнт відрахування за г'-им напрямом.

Зміна суми відрахувань за рахунок зміни коефіцієнтів відраху-

вання з прибутку за /-им напрямом (АФк) визначатиметься:

АФК =

(АГ'ПФ

- К'

ПО

) • П

Р

Ф

де К

П

ф— фактичний коефіцієнт відрахування з прибутку за /-им

напрямом.

У процесі аналізу розподілу прибутку іноді виконують аудитор-

ські процедури, пов'язані з визначенням повноти формування при-

бутку та його розподілу, дотримання нормативно-правової бази та

внутрішніх положень щодо цільового розподілу прибутку.

6.5. Аналіз показників рентабельності

Рентабельність — це ступінь дохідності, вигідності, прибутко-

вості бізнесу. Її вимірюють за допомогою цілої системи відносних

показників, що характеризують ефективність роботи підприємства

в цілому, прибутковість різних напрямків діяльності (виробничої,

комерційної, інвестиційної тощо), вигідність виробництва продук-

ції і послуг окремих видів.

Показники рентабельності більш повно, ніж прибуток, характе-

ризують результати господарювання, тому що їхня величина відо-

бражає співвідношення ефекту з вкладеним капіталом або спожи-

тими ресурсами. їх використовують для оцінювання діяльності

підприємства і як інструмент в інвестиційній політиці та ціноутво-

ренні.

Показники рентабельності можна об'єднати в кілька груп:

1) показники, що базуються на витратному підході (рентабель-

ність продукції, рентабельність операційної діяльності, рентабель-

ність інвестиційної діяльності та окремих інвестиційних проектів,

рентабельність звичайної діяльності);

2) показники, що характеризують прибутковість продажів (ва-

лова рентабельність продажів і чиста рентабельність продажів);

3) показники, в основі яких лежить ресурсний підхід (рентабе-

льність сукупних активів або загальна рентабельність, рентабель-

ність операційного капіталу, рентабельність основного капіталу,

150

рентабельність оборотного капіталу, рентабельність власного капі-

талу і т. ін.).

Рентабельність продукції (Р

п

) обчислюють як відношення

прибутку від реалізації до виплати процентів і податків (П

РП

) до

суми витрат на реалізовану продукцію (В

РП

):

Рп =

П

РП

В

РП

Вона показує, скільки прибутку має підприємство з кожної гри-

вні, витраченої на виробництво і реалізацію продукції. Її можна

розраховувати в цілому по підприємству, по окремих його сегмен-

тах і за видами продукції.

Рентабельність операційної діяльності (Р

од

) розраховують в

цілому по підприємству як відношення брутто-прибутку від опера-

ційної діяльності, до виплати процентів і податків (П

од

), до загаль-

ної суми витрат на операційну діяльність (В

од

):

Р

од

п

Цей показник характеризує окупність витрат в операційній дія-

льності. Він більш повно від попереднього показника відображає

результати роботи підприємства, оскільки при його розрахунку

враховуються не лише реалізаційні, а й позареалізаційні результа-

ти, що належать до основної діяльності.

Аналогічно визначають дохідність інвестиційних проектів:

отриману або очікувану суму прибутку від інвестиційної діяль-

ності ділять на суму інвестиційних витрат (ІВ):

Р

_

п

/д

1

~ІВ

Рентабельність продажів

(<обороту),

або комерційну маржу,

розраховують діленням прибутку від реалізації продукції, робіт і

послуг на суму отриманого чистого доходу (ЧД). Характеризує

ефективність виробничої і комерційної діяльності підприємства.

Цей показник розраховують у цілому по підприємству і за окреми-

ми видами продукції:

Р

—

П

РП

06

ЧД

Рентабельність {дохідність) операційного капіталу обчис-

люється відношенням прибутку від операційної діяльності, до ви-

151

плати процентів і податків (П

од

), до середньорічної суми операцій-

ного капіталу (ОК). Характеризує дохідність капіталу, задіяного в

основній діяльності (постачання, виробництво та збут продукції):

р

=

Ік

ок

ок

Рентабельність {дохідність) сукупного капіталу обчислюють

як відношення загальної суми прибутку до виплати процентів і по-

датків

(ЕВІТ)

до середньорічної вартості всього інвестованого капі-

талу (АХ), характеризує дохідність всього сукупного капіталу,

вкладеного в активи підприємства:

KL

У процесі аналізу слід вивчити динаміку перелічених показни-

ків рентабельності, виконання плану за їхнім рівнем і провести

міжгосподарські порівняння з підприємствами-конкурентами.

За сучасних умов господарювання широкого розповсюдження

набула система фінансового аналізу «Дюпон» (The Du Pont System

of Analysis), розроблена менеджерами компанії «Дюпон», відома

іще під назвою «Дюпон-каскад» або просто «Каскад». За цією сис-

темою метою аналЬу є:

• визначити п'ять основних співвідношень (коефіцієнтів) за да-

ними бухгалтерської звітності (нетто-прибутковість власного капі-

талу, нетто-прибутковість активів, нетто-прибутковість продажів,

оборотність активів, мультиплікатор акціонерного (власного) капі-

талу);

• отримати уявлення про розвиток компанії в часі (проаналізу-

вавши динаміку коефіцієнтів);

• виділити основні напрямки поглибленого вивчення діяльності

компанії.

В основу системи «Дюпон-каскад» покладено так зване рівнян-

ня Дюпон (Du Pont), яке показує взаємозв'язок між прибутком на

інвестований капітал, оборотністю активів, чистим доходом та лі-

вериджем.

Рівнянням Дюпон називають вираз:

Нетто-прибутковість активів = Нетто-прибутковість продажів х

х Оборотність активів

Нетто-прибутковість власного капіталу

Нетто-прибутковість власного капіталу є головним, підсумко-

вим показником, який характеризує діяльність підприємства. Мак-

152

симізація цього показника — основне завдання управління підпри-

ємством. Даний показник визначається як відношення чистого при-

бутку до власного капіталу підприємства.

гт *

чистий прибуток

Нетто-прибутковість власно-

_

го капіталу

власнии капітал

Нетто-прибутковість власного капіталу залежить від трьох фак-

торів — загальної прибутковості підприємства, структури капіталу,

обертання наявних фондів. За показником нетто-прибутковості

власного капіталу роблять висновок про перспективи бізнесу, стій-

кості підприємства на ринку, наявності фінансових резервів підви-

щення конкурентоздатності підприємства.

Нетто-прибутковість продажів

Нетто-прибутковість продажів визначається за формулою:

ІТ

-

чистий прибуток

Нетто-прибутковість про-

_

дажів х

сума продажів

Оборотність активів

Оборотність активів визначається за формулою:

сума продажів

Оборотність активів

=

сума активів

Нетто-прибутковість активів

Нетто-прибутковість активів визначається за формулою:

чистий прибуток

Нетто-прибутковість активів

=

сума активів

Мультиплікатор акціонерного капіталу

Мультиплікатор акціонерного капіталу розраховується за фор-

мулою:

. г сума активів

Мультиплікатор акціонер- _

7

ного капіталу І .

7

власнии капітал

Мультиплікатор акціонерного (власного) капіталу відображає

структуру капіталу підприємства, оскільки:

активи підприємства = пасиви = власний капітал + позиковий капітал.

Високе значення показника можуть собі дозволити підприємст-

ва, у яких налагоджено стабільне надходження грошових коштів в

оплату за відвантажену продукцію або в структурі балансу велика

доля активів, що швидко реалізуються і активів, що реалізуються з

середньою швидкістю.

153

Використовуючи рівняння Дюпон, можна побудувати цілий ряд

співвідношень, які дозволяють проаналізувати вплив різних факто-

рів на фінансовий результат. Зокрема:

нетто - прибутковість власного капіталу = нетто -

-прибутковість активівх

чистий прибуток

х

мультиплікатор акціонерного капіталу = х

сума активів

сума активів чистий прибуток

х =

власний капітал власний капітал

З даних співвідношень можна визначити, якими факторами ви-

кликані зміни прибутковості власного капіталу— прибутковістю

активів, чи способом фінансування підприємством своєї діяльності

(фінансування за рахунок власного чи залученого капіталу). Для

порівняння необхідно розглянути динаміку показників.

Нетто-прибутковість активів, яка за рівнянням Дюпон дорів-

нює добутку нетто-прибутковості продажів на оборотність ак-

тивів, можна подати також у вигляді:

чистий прибуток

нетто - прибутковість активів = х

сума продажів

сума продажів чистий прибуток

х =

сума активів сума активів

Така форма рівняння Дюпон дає можливість визначити основні

фактори, які впливають на формування нетто-прибутковості акти-

вів. Нетто-прибутковість активів має дві складові формування:

прибутковість продажів та оборотність активів. Обидва показника

впливають на значення нетто-прибутковості активів.

КОНТРОЛЬНІ ЗАПИТАННЯ І ЗАВДАННЯ

1. Назвіть основні завдання

і

джерела даних

для

аналізу фінансового

результату.

2.

Охарактеризуйте

основні показники прибутку і порядок їх роз-

рахунку.

3.

Дайте

характеристику

основних етапів аналізу

показників

при-

бутку.

154

4.

У чому полягає сутність аналізу прибутку (збитку) операційної дія-

льності?

5.

Викладіть методику аналізу прибутку інвестиційної та фінансової

діяльності.

6. У

чому полягає сутність використання збалансованої системи

по-

казників для аналізу фінансових результатів діяльності підприємства?

7.

Викладіть методику аналізу

та

оцінки виробничого

і

фінансового

лівериджу.

8.

Охарактеризуйте основні показники рентабельності

і

методику

їх

розрахунку.

9. У

чому полягає аналіз показників прибутковості (рентабельності)

підприємства по системі Дюпон?

АНАЛІЗ ВИРОБНИЧОЇ

ДІЯЛЬНОСТІ ПІДПРИЄМСТВ

7.1. Зміст і завдання

аналізу виробничої діяльності підприємств

Продуктивна виробнича діяльність підприємств в умовах рин-

кового середовища визначається параметрами виробництва і про-

дажу суспільно визнаних благ (продукції, робіт, послуг) з метою

отримання прибутку. Завдання виробничої діяльності передбача-

ють максимально можливий обсяг виробництва і продажу продук-

ції заданого асортименту, потрібної якості у визначені терміни при

найкращому використанні виробничого потенціалу, сприятливих

умов зовнішньо-економічного середовища, досягнень науки і тех-

ніки для стійкого насичення ринку конкурентоспроможною проду-

кцією та досягнення високих фінансових результатів. Цей комплекс

завдань ще називають виробничою програмою підприємства.

В процесі аналізу виробничої діяльності підприємства потрібно

розглянути такі питання:

а) якість планування виробництва, напруженість і обґрунтованість

планів діяльності як у цілому, так і окремих виробничих підрозділів;

б) оцінка виконання планів виробництв, постачання та реалізації

продукції, динаміки обсягів виробництва;

в) визначення основних факторів, що впливали на загальні обсяги

виробництва протягом останніх років і зокрема у звітному періоді;

г) взаємозв'язок і взаємозумовленість показників обсягу вироб-

ництва, реалізації, асортименту, якості виробів тощо;

д) визначення внутрішньогосподарських резервів зростання об-

сягів випуску і реалізації продукції, а також розробка заходів щодо

їх використання.

Для виконання аналітичного дослідження використовують ста-

тистичну звітність про виробництво продукції, а також планові ма-

теріали відповідного відділу і бухгалтерські дані (про випуск, від-

вантаження і реалізацію продукції), інші оперативні дані виро-

156

бничої діяльності. Бажано також ознайомитись із залишкам незаве-

ршеного виробництва, готової продукції на складі і товарів відван-

тажених (форма № 1).

7.2. Аналіз обсягів виробництва продукції

Аналіз обсягів виробництва звичайно починають з оцінки того,

як виконано план виробництва в цілому по підприємству і в розрізі

його основних виробничих одиниць, які були рівні виконання за

місяцями і кварталах звітного періоду, визначають причини мож-

ливих невдач і винних у цьому осіб.

Враховуючи складне економічне становище в країні, постійний

спад виробництва, доцільно особливо уважно вивчити динаміку

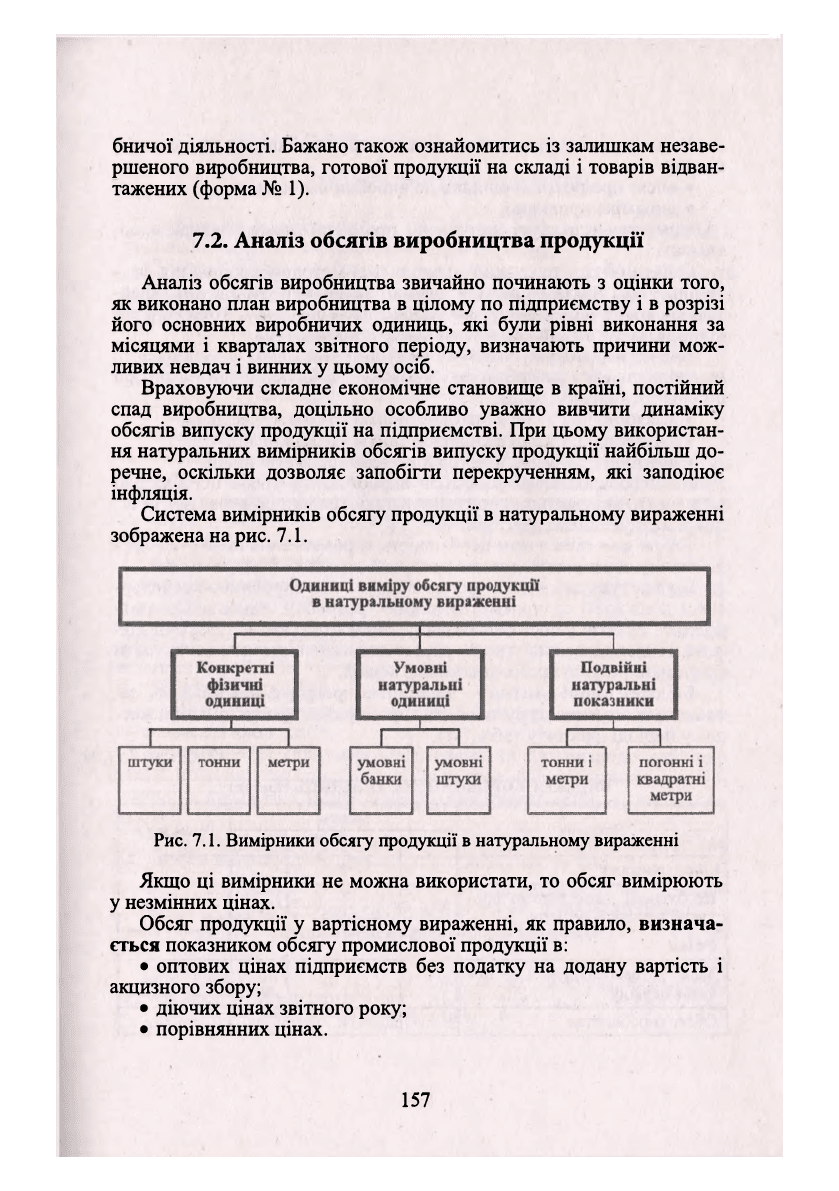

обсягів випуску продукції на підприємстві. При цьому використан-

ня натуральних вимірників обсягів випуску продукції найбільш до-

речне, оскільки дозволяє запобігти перекрученням, які заподіює

інфляція.

Система вимірників обсягу продукції в натуральному вираженні

зображена на рис. 7.1.

Рис. 7.1. Вимірники обсягу продукції

в

натуральному вираженні

Якщо ці вимірники не можна використати, то обсяг вимірюють

у незмінних цінах.

Обсяг продукції у вартісному вираженні, як правило, визнача-

ється показником обсягу промислової продукції в:

• оптових цінах підприємств без податку на додану вартість і

акцизного збору;

• діючих цінах звітного року;

• порівнянних цінах.

157

У ході аналізу вивчають такі аспекти виробництва та дають їм

оцінку:

• обсяг продукції порівняно до виробничих завдань;

• динаміка продукції;

• зміни у структурі випущеної продукції, номенклатурі, асор-

тименті.

Оцінка обсягу продукції проводиться методом порівняння фак-

тичних показників випуску продукції за звітний період (рік, квар-

тал, місяць) з виробничим завданням, яке враховує договори, а та-

кож з фактичними показниками попередніх періодів.

Аналіз передбачає вивчення та оцінку факторів, що впливають

на відхилення за обсягом випуску продукції. Ці фактори

об'єднують у такі групи:

• фактори, пов'язані з використанням трудових ресурсів;

• фактори, пов'язані з використанням засобів праці;

• фактори, пов'язані з використанням предметів праці.

Аналізуючи динаміку обсягів виробництва, треба обов'язково

визначити, які фактори спричинили таку тенденцію розвитку та ві-

докремити зовнішні фактори.

Також слід відзначити необхідність впровадження нових підходів

до аналізу обсягів виробництва продукції на основі бюджетування.

Бюджетування — це процес планування виробничо-господар-

ської діяльності підприємства, процес розробки, виконання, конт-

ролю та аналізу фінансового плану, який охоплює всі сторони дія-

льності господарської структури, що дозволяє зіставити всі витрати

і отримані результати на наступний період.

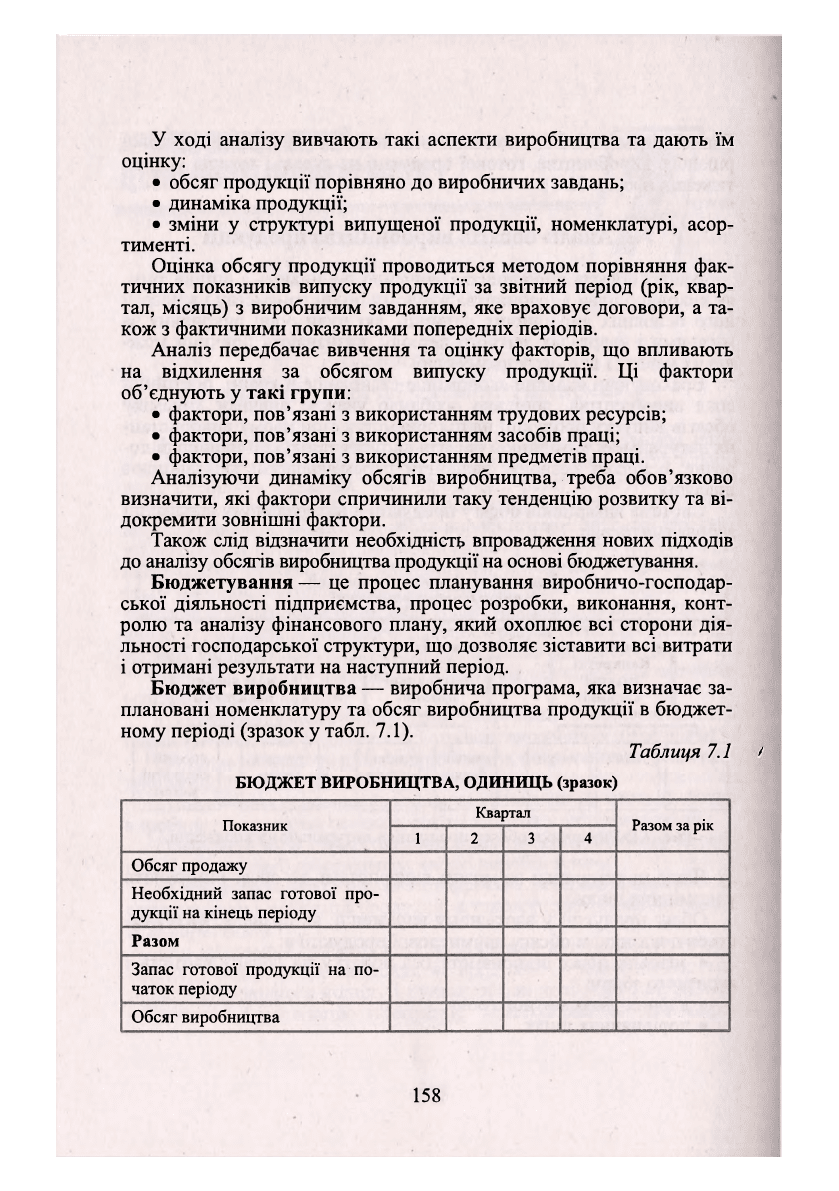

Бюджет виробництва — виробнича програма, яка визначає за-

плановані номенклатуру та обсяг виробництва продукції в бюджет-

ному періоді (зразок у табл. 7.1).

Таблиця 7.1 /

БЮДЖЕТ ВИРОБНИЦТВА, ОДИНИЦЬ (зразок)

Показник

Квартал

Разом за рік

Показник

1 2 3

4

Разом за рік

Обсяг продажу

Необхідний запас готової про-

дукції на кінець періоду

Разом

Запас готової продукції на по-

чаток періоду

Обсяг виробництва

158

7.3. Аналіз асортименту

і структури випуску продукції

Асортимент продукції— це перелік найменувань виробів із

вказівкою одиниць вимірювання кожного з них.

Значний вплив на результати господарської діяльності мають

асортимент (номенклатура) та структура виробництва продукції.

Вчасне оновлення асортименту продукції (послуг) із урахуван-

ням зміни кон'юнктури ринку є одним із важливих індикаторів ді-

лової активності підприємства та його конкурентоспроможності.

Мета аналізу — вироблення рекомендацій для зміни асортиме-

нту та структури продукції на майбутній період з урахуванням по-

треб ринку і можливостей підприємства.

Формуючи асортимент і структуру випуску продукції, підпри-

ємство має враховувати, з одного боку, попит на види продукції, а з

другого -найефективніше використання трудових, сировинних,

технічних, технологічних, фінансових та інших ресурсів, що є в йо-

го розпорядженні. Система формування асортименту продукції

включає такі основні позиції:

• визначення поточних і перспективних потреб покупців;

• оцінювання рівня конкурентоспроможності продукції, що ви-

пускається чи планується до випуску;

• вивчення життєвого циклу виробів і вжиття вчасних заходів

для впровадження нових, більш досконалих видів продукції і вилу-

чення із виробничої програми морально застарілих та економічно

неефективних виробів;

• оцінювання економічної ефективності і ступеня ризику змін в

асортименті продукції.

Асортиментна програма спрямована на оптимізацію викорис-

тання технологічних знань та досвіду своєї фірми, оптимізацію фі-

нансових ресурсів з точки зору рентабельності товарів, які випус-

кають.

Узагальнену характеристику змін в асортименті продукції дає

однойменний коефіцієнт, рівень якого визначають так:

обсяг продукції, що зараховується у виконання асортименту

К

ас

=

базовий обсяг виробництва продукції

При цьому враховують у виконання асортименту фактичний

випуск продукції кожного виду у звітному періоді, але не більше

від базового (планового, минулого періоду).

159