Чекмарева Г.И. Основы таможенного дела: Краткий курс

Подождите немного. Документ загружается.

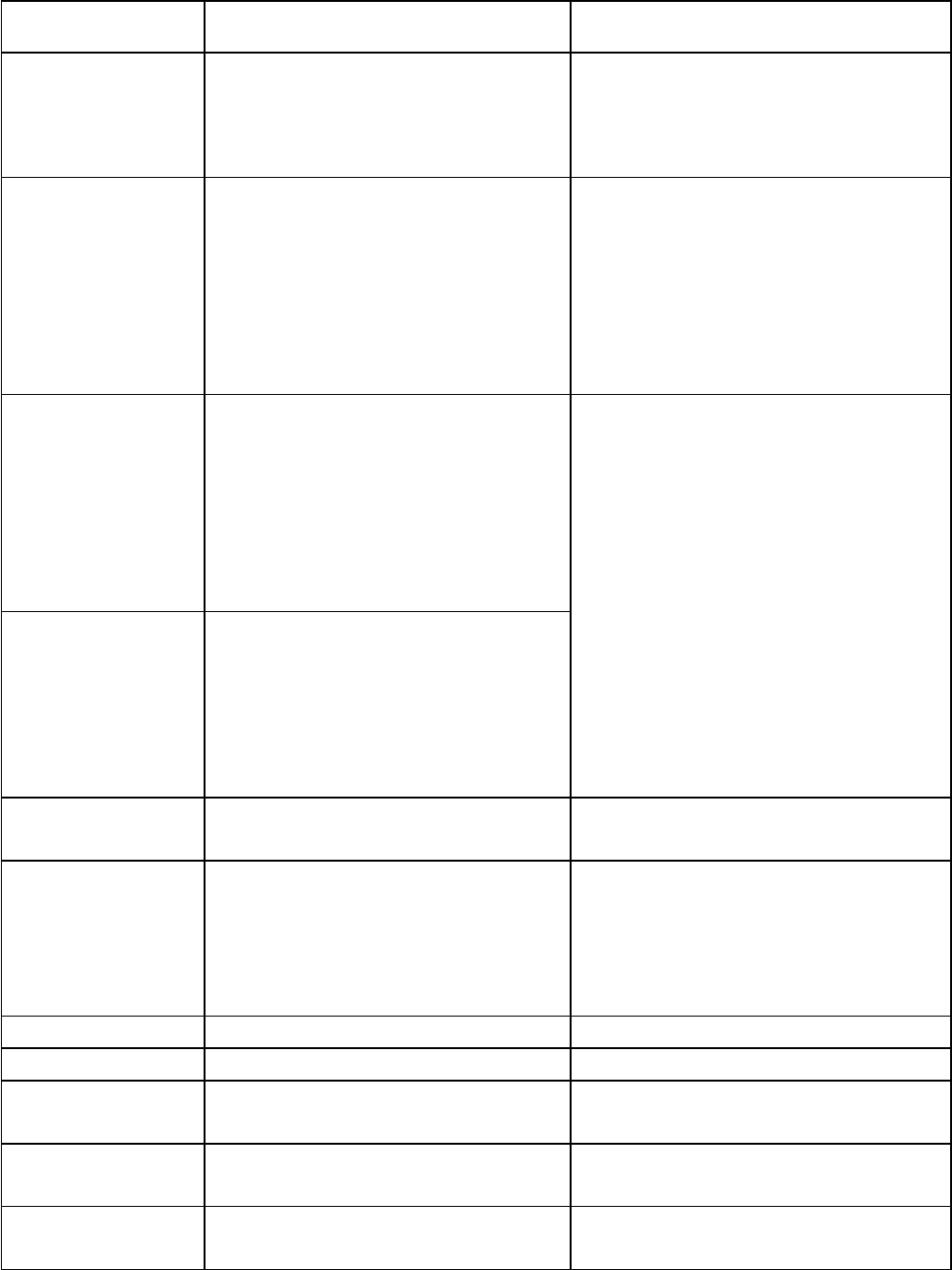

1702309901 Патока крахмальная 5

1806310000-

1806907000

Шоколад и прочие

готовые пищевые продукты,

содержащие какао, в брикетах,

пластинках или плитках

0,6 евро за 1 кг

1902,1905 Изделия из

недрожжевого теста (спагетти,

макароны, лапша, рожки,

клецки, равиоли, каннеллони,

кускус), хлеб, мучные

кондитерские изделия, печенье

и т.д.

15, но не менее 0,06 (для

1902) или 0,15 (для 1905) евро

за 1 кг

Из 2009 Соки цитрусовых,

виноградный, грушевый,

вишневый (черешневый)

концентрированные, смеси

соков цитрусовых и

ананасовый

концентрированные

10, но не менее 0,05 евро

за 1 кг

Соки томатный,

яблочный,

концентрированные, прочие

соки концентрированные,

смеси соков прочие

концентрированные

Из 210690980 2 Жевательная резинка без

сахара (полуфабрикат)

15, но не менее 0,6 евро за

1 кг

2201,

2202100000

Воды минеральные и

газированные: — без сахара и

других подслащивающих

веществ; — с добавлением

сахара или

20, но не менее 0,25 евро

за 1 кг 25, но не менее 0,06 евро

за 1 литр

2203 00 Пиво солодовое 0,6 евро за 1 литр

220410 Вина игристые 25

2207 20 000 0 Этиловый спирт

денатурированный

100, но не менее 2 евро за

2208 40, 2208 70 Ром и таффия, ликеры,

сладкие наливки

2 евро за 1 литр

2402 Сигары, сигариллы,

сигареты

30, но не менее 3 евро за

1000 шт.

2941101000,

2941102000

Антибиотики 5

3003 Лекарственные средства

(не упакованные для

розничной продажи) (кроме

3003 20 000 9)

5—10

3303 00 Духи и туалетная вода 25

3304 Косметические средства

или средства для макияжа и

средства ухода за кожей

(кроме лекарственных)

20

3307 Средства, используемые

до, во время и после бритья и

т. д.

15

4011 100000 Шины (покрышки)

пневматические резиновые

новые для легковых

автомобилей

25, но не менее 10 евро за

1 шт.

из 4203 10000 1 Одежда из натуральной

кожи

30, но не менее 14 евро за

1 кг

4303 10 Одежда меховая и ее

принадлежности

30, но не менее 40-150

евро за 1 шт.

48 Бумага и картон,

бумажные и картонажные

изделия

5—15

57 Ковры и прочие

текстильные напольные

покрытия

30, но не менее 0,75 евро

за 1 м

2

611300,6114 Одежда из трикотажного

полотна машинного и ручного

вязания

30, но не менее 5 евро за 1

кг

62 Одежда и

принадлежности одежды

текстильные (кроме

трикотажных машинного и

ручного вязания)

30, но не менее 5—10

евро за 1 кг

64 Обувь, гетры и

аналогичные изделия, их части

20% + 1—2 евро за 1 пару

7101 100000 Жемчуг природный 30

из 84 Различные бытовые

электромеханические приборы

5—30

(холодильники,

микроволновые печи,

кофеварки, электрические

чайники, тостеры, телефонные

аппараты, посудомоечные

машины, фены, магнитофоны

и т. д.)

из 85 Видеомагнитофоны,

видеоплееры, телевизоры

5—30

из 8539 Лампы накаливания,

дуговые лампы

15, но не менее 0,06 евро

за 1 шт.

из 8703 Легковые автомобили 30—40, но не менее 0,5—

2,5 евро за 1 см

3

объема

двигателя

93 Оружие и боеприпасы,

их части и принадлежности

30

ТАРИФНЫЕ ЛЬГОТЫ

Тарифные льготы предоставляются в виде освобождения от пошлин или

снижения ставки пошлины в отношении:

ٱотдельных видов товаров, ввозимых для выпуска в свободное обращение;

ٱ товаров, ввозимых в рамках отдельных таможенных режимов.

ТАРИФНЫЕ ЛЬГОТЫ В ОТНОШЕНИИ ОТДЕЛЬНЫХ ТОВАРОВ,

ВВОЗИМЫХ ДЛЯ ВЫПУСКА В СВОБОДНОЕ ОБРАЩЕНИЕ

От обложения пошлинами освобождаются полностью:

ٱ транспортные средства, осуществляющие международные перевозки

грузов, багажа и пассажиров, предметы материально-технического снаряжения,

необходимые для их эксплуатации.

ٱ товары для официального или личного использования

представительствами иностранных государств и дипломатическими работниками;

ٱ валюта РФ и иностранных государств (кроме используемой для

нумизматических целей) и ценные бумаги в соответствии с законодательством

РФ;

ٱ товары, ввозимые в качестве гуманитарной помощи (кроме подакцизных

или ввозимых по контрактам, предусматривающим оплату российскими лицами);

ٱ товары, ввозимые на таможенную территорию РФ в качестве

безвозмездной помощи (содействия) или благотворительной помощи по линии

государств, международных организаций, правительств;

ٱ оборудование для производства детского питания (комплектующие и

запасные части к нему), приобретенное за счет целевых средств федерального

бюджета или связанных правительственных иностранных кредитов;

ٱ товары, ввозимые физическими лицами и не предназначенные для

коммерческой деятельности с учетом ограничений, предусмотренных

таможенным законодательством;

ٱ продукция промысла российских судов или судов, зафрахтованных

российскими лицами;

ٱ товары (кроме подакцизных), ввозимые в качестве вклада в уставный

капитал предприятий с иностранными инвестициями в пределах сроков

формирования уставного капитала, предусмотренных учредительными

документами, при условии, что они относятся к основным производственным

фондам и будут приняты на бухгалтерский учет на счет «Основные средства»;

ٱ товары, ввозимые иностранными лицами в рамках договоров о разделе

продукции при использовании недр;

ٱ товары, подлежащие обращению в собственность государства;

ٱ учебные пособия для бесплатных учебных, дошкольных и лечебных

учреждений;

ٱ оборудование, машины, механизмы, а также материалы, входящие в

комплект поставки соответствующего оборудования, и комплектующие изделия

(кроме подакцизных), ввозимые на таможенную территорию РФ в счет кредитов,

предоставленных иностранными государствами и международными финансовыми

организациями в соответствии с международными договорами РФ (при условии,

что освобождение от уплаты таможенной пошлины предусмотрено

международными договорами РФ).

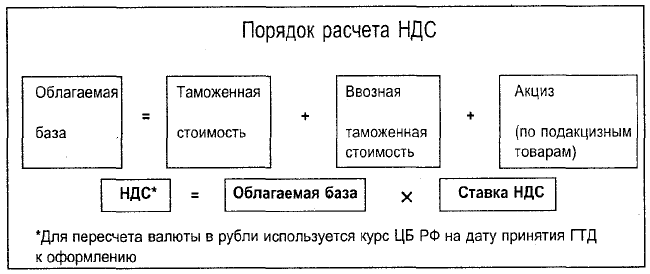

3.7. НДС на ввозимые товары

ٱ При выпуске товаров в режим свободного обращения на территорию РФ

из стран, не входящих в СНГ, НДС взимается таможенными органами по ставкам:

10% — по продовольственным товарам и товарам для детей по спискам,

утвержденным Правительством РФ

(Приложение 8);

20 % — по всем прочим товарам.

Некоторые товары освобождены от обложения НДС (например, основные

средства, ввозимые иностранными инвесторами в качестве взноса в уставной

капитал российских организаций; лекарственные средства). Полный перечень

таких товаров приведен в приложениях 6-7.

ٱ При перемещении товара в режимах, отличных от режима выпуска в

свободное обращение (временный ввоз, реимпорт, транзит и т. д.), обложение

НДС происходит по особым правилам.

ٱ При импорте товаров, происходящих и ввозимых с территории —

участников СНГ, НДС уплачивается на территории РФ (Киргизия, Армения с

1.01.2001, Азербайджан с 1.04.2001, для всех оставшихся стран с 1.07.2001 г.)

По подакцизным и некоторым другим товарам, требующим особого

контроля, их происхождение из государства—участника СНГ должно быть

подтверждено сертификатом по форме СТ—1, выдаваемым торгово-

промышленными палатами этих стран. Для отдельных товаров достоверность

такого сертификата должна быть подтверждена вышестоящим таможенным

органом (приложение 5).

По остальным товарам их происхождение из государства-участника СНГ

определяется по грузовым, транспортным, иным сопроводительным

документам.

ПОРЯДОК УПЛАТЫ НДС ТАМОЖЕННЫМ ОРГАНАМ

ٱ По общему правилу НДС уплачивается до или в момент таможенного

оформления товаров.

ٱ Налог может уплачиваться как в рублях, так и в иностранной валюте,

котируемой ЦБ РФ.

ٱ Платежный документ об уплате НДС представляется одновременно с

подачей грузовой таможенной декларации.

ٱ При непоступлении средств в бюджет таможенный орган взыскивает

недоимку и пени в бесспорном порядке на основании ст. 30, 34, 46, 69 и п. 1 ст. 31

Налогового кодекса РФ.

ٱ При нарушении сроков уплаты НДС с импортера взимается пеня в размере

0,1% за каждый день просрочки.

Отсрочки или рассрочки

Отсрочки или рассрочки по уплате НДС предоставляются импортерам по

решению ГТК РФ в порядке, предусмотренном Налоговым кодексом РФ.

ОБЛОЖЕНИЕ НДС РАБОТ И УСЛУГ ПО ТРАНСПОРТИРОВКЕ И

ОБРАБОТКЕ ИМПОРТИРУЕМЫХ ГРУЗОВ

ٱ Работы и услуги по транспортировке, погрузке , разгрузке, складированию

и т. п. импортируемых грузов не облагаются НДС в случае, если их стоимость

включена импортером в таможенную стоимость ввозимых товаров, а НДС по этим

работам и услугам уплачен таможенным органам в виде НДС с таможенной

стоимости.

ٱ Для освобождения указанных работ и услуг от НДС необходимо

подтвердить налоговым органам факт ввоза обслуживаемых товаров и уплату

НДС по ним, а также предъявить копии международных транспортных и

товаросопроводительных документов.

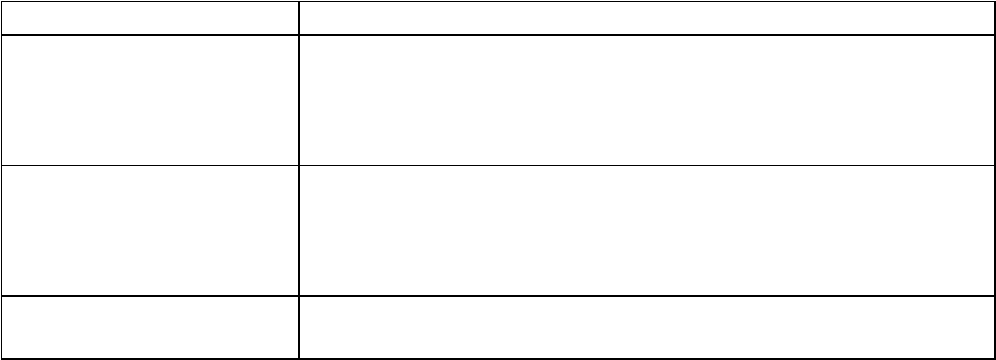

ٱПри ввозе товаров на территорию РФ акцизы взимаются применительно к

номенклатуре товаров и по условиям избранного таможенного режима, по

ставкам, устанавливаемым в процентах либо в рублях за единицу измерения —

(приложение 9).

ٱ Таможенными правилами предусмотрена специальная процедура

предварительного обеспечения уплаты акцизов путем внесения причитающейся

суммы таможенных платежей на депозит и (или) покупки акцизных марок.

ٱ Акцизы уплачиваются таможенному органу, производящему таможенное

оформление товаров, по желанию плательщика в валюте РФ или в иностранных

валютах, курсы которых котируются ЦБ РФ, по безналичному расчету или

наличными деньгами (в пределах сумм, установленных законодательством РФ).

Уплата акцизов в различных видах валют допускается только с согласия

таможенного органа.

ٱ По товарам, пересылаемым в международных почтовых отправлениях,

акцизы уплачиваются государственному предприятию связи, которое перечисляет

уплаченные суммы акцизов.

ٱ Ряд ввозимых товаров освобожден от взимания акциза.

Таблица 3.7

Порядок расчета акцизов

Случай Порядок расчета акциза

Ставки акцизов

установлены за

единицу измерения

товара

Сумма акциза определяется в порядке,

установленном для внутреннего оборота, по формуле

С=К х А

и

Ставки акцизов

установлены в

процентах от

облагаемой базы

Сумма акциза зависит от таможенной стоимости,

сумм ввозной таможенной пошлины и таможенных

сборов и определяется по формуле

С=(Т

с

+П+Т

сб

) х А

п

/100

Ставки акцизов Сумма акциза, подлежащего уплате, определяется

установлены за

единицу измерения и

товар подлежит

маркировке марками

акцизного сбора

как разница между общей суммой акциза по товарам

декларируемой партии, отнесенным к одной товарной

подсубпозиции ТН ВЭД России, и частью суммы акциза,

уплаченной при покупке марок акцизного сбора, и

рассчитывается по формуле

С= Σ (К

т

х К

у

х А

и

х К

к

) - С

тм

х К

м

где С — сумма акциза, подлежащего уплате;

К — количество товара (в единице измерения, за которую установлена

данная ставка);

Т

с

— таможенная стоимость ввозимого товара;

П — сумма ввозной таможенной пошлины;

Т

сб

— сумма таможенных сборов;

А

и

— ставка акциза в рублях за единицу измерения;

А

п

— ставка акциза в процентах;

К

т

— количество товаров определенной емкости или расфасовки (для

табачных изделий — количество пачек, для винно-водочных изделий —

количество бутылок или иных емкостей);

К

у

— коэффициент, учитывающий соответствующую емкость или

расфасовку (для табачных изделий — количество изделий в пачке, для винно-

водочных изделий — объем бутылок или иных емкостей);

К

к

— коэффициент, учитывающий объемное содержание безводного

(стопроцентного) этилового спирта, содержащегося в винно-водочных изделиях

(крепость)

3

;

С

тм

— стоимость марки акцизного сбора в рублях;

К

м

— количество марок.

ОСОБЕННОСТИ УПЛАТЫ АКЦИЗОВ ПРИ ВВОЗЕ ТАБАЧНЫХ И

ВИННО-ВОДОЧНЫХ ИЗДЕЛИЙ

Ввозимые на территорию РФ алкогольная продукция (крепостью свыше

9%), табак и табачные изделия подлежат маркировке маркой акцизного сбора.

Ответственными за маркировку товаров являются лица, которые приобрели

акцизные марки, а также лица, фактически перемещающие товары через границу

РФ.

ٱНе подлежат маркировке при ввозе:

3

Коэффициент К используется в случае, если ставка акциза установлена за 1

литр безводного (стопроцентного) этилового спирта, содержащегося в

подакцизных товарах.

— алкогольная продукция, разлитая в упаковку (тару) емкостью до 0,05 и

более 25 литров;

— товары для официальных и приравненных к ним представительств, а

также для личного пользования сотрудников (включая семьи) этих

представительств;

— товары, ввозимые физическими лицами не для производственных или

иных коммерческих целей;

— товары, ввозимые в качестве выставочных образцов и образцов для

проведения сертификационных испытаний в количестве не более 5 единиц

алкогольной продукции и 200 штук табачных изделий каждого наименования.

ٱ Временный ввоз подлежащих маркировке товаров не допускается, за

исключением случаев демонстрации единичных экземпляров на выставках,

ярмарках и прочих мероприятиях, исключающих возможность продаж.

ПОРЯДОК ОФОРМЛЕНИЯ ТОВАРОВ, ПОДЛЕЖАЩИХ

МАРКИРОВКЕ

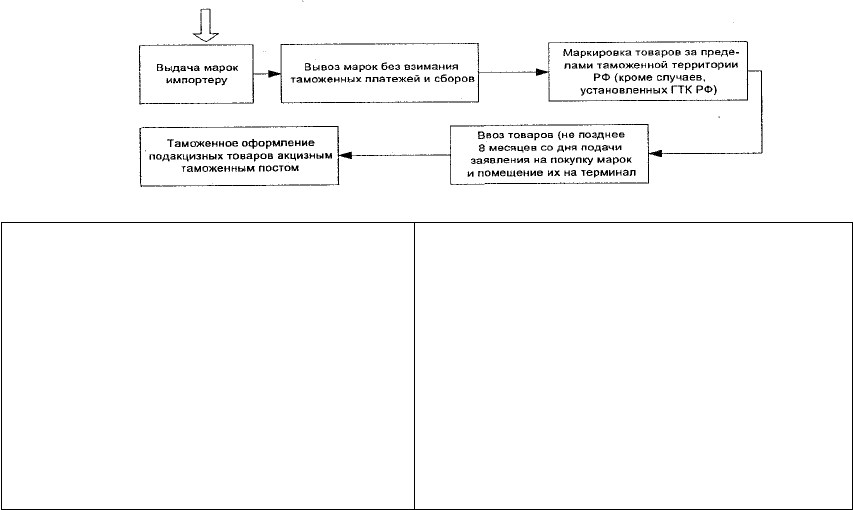

Приобретение марок

ٱ Марки акцизного сбора приобретаются импортером на акцизных

таможенных постах на основании его заявления с приложением контракта на ввоз

и документа, подтверждающего внесение средств на покупку марок.

ٱ Цена одной марки установлена в размере: 0,075 руб. — для табачных

изделий; 0,75 руб. — для алкогольной продукции.

ٱ Общее количество приобретаемых марок не должно превышать 130% от

количества каждого вида товара, предусмотренного контрактом.

ٱ Сумма средств на покупку (Ад) определяется по формуле

А

2

=А

м

х В

1

х К

э

,

где А

м

— стоимость одной марки, евро;

В

1

— количество товара, подлежащего маркировке (пачки, бутылки);

К

э

— курс евро на дату подачи заявки.

Внесение средств для обеспечения уплаты таможенных платежей

ٱ Обеспечение уплаты платежей осуществляется в виде представления

импортером банковской гарантии или внесения денежных средств на депозит

таможенного органа.

ٱ Сумма средств, вносимых для этой цели (Ag), определяется по формуле

А

3

=С

1

° х М х К

э

х Q,

где С° — ставка обеспечения;

М — количество приобретенных марок;

К

э

— курс евро на дату обеспечения;

Q — коэффициент пересчета, равный для:

— бутилированной винно-водочной продукции — емкости тары в литрах

(например, 0,33; 0,5; 0,75; 1);

— табачных изделий — количеству сигарет в одной пачке, разделенному на

1000.

Возврат импортером марок

акцизного сбора производится акцизному

таможенному посту, продавшему марки:

• в случае невыполнения (или

частичного невыполнения) контракта,

повлекшего неиспользование части

приобретенных марок;

• в случае повреждения марок при их

нанесении на товары.

Возврат денежных средств за

неиспользованные или поврежденные марки

производится ГТК РФ:

• если заявление о возврате денег

подается не позднее года со дня получения

марок;

• за все поврежденные или

неиспользованные марки в соответствии с

данным контрактом;

• с удержанием 10 % от суммы покупки

марок.

3.9. Применение таможенных платежей при

отдельных таможенных режимах

Таблица 3.9

Таможенный

режим

Ситуация Таможенные

пошлины

НДС Акцизы

1 2 3 4 5

Реимпорт Помещение

товара под

таможенный

режим

реимпорта в

течение трех

лет с момента

вывоза

Таможенный

орган

возвращаем

уплаченные

суммы

вывозных

таможенных

пошлин.

Если под

режим

реимпорта

помещается

часть партии

экспортирова

нных товаров,

то возврат

уплаченных

сумм

производится

по

количественн

ому

отношению

этой части к

партии

экспортируем

ых товаров

Декларант

уплачивает

таможенному

органу суммы

НДС, которые

были возвращены

в связи с

экспортом либо от

которых товары

были освобождены

в связи с

экспортом. Суммы,

подлежащие

уплате,

определяются по

ставкам.

действовавшим на

момент вывоза

товаров.

Декларант

уплачивает по

ставкам,

действовавшим

на момент вывоза

в отношении

товаров,

произведенных в

РФ

Помеще

ние товара

под

таможенный

режим

реимпорта в

срок,

Возврат

уплаченных

ввозных

таможенных

пошлин не

производится

Таможенная

стоимость для исчисления

подлежащих уплате сумм

определяется на день принятия ГТД, в

соответствии с которой товары

помещаются под режим реимпорта