Бюджетний моніторинг: аналіз виконання бюджету за 2010 рік

Подождите немного. Документ загружается.

АНАЛІЗ ВИКОНАННЯ БЮДЖЕТУ ЗА 2010 РІК

90

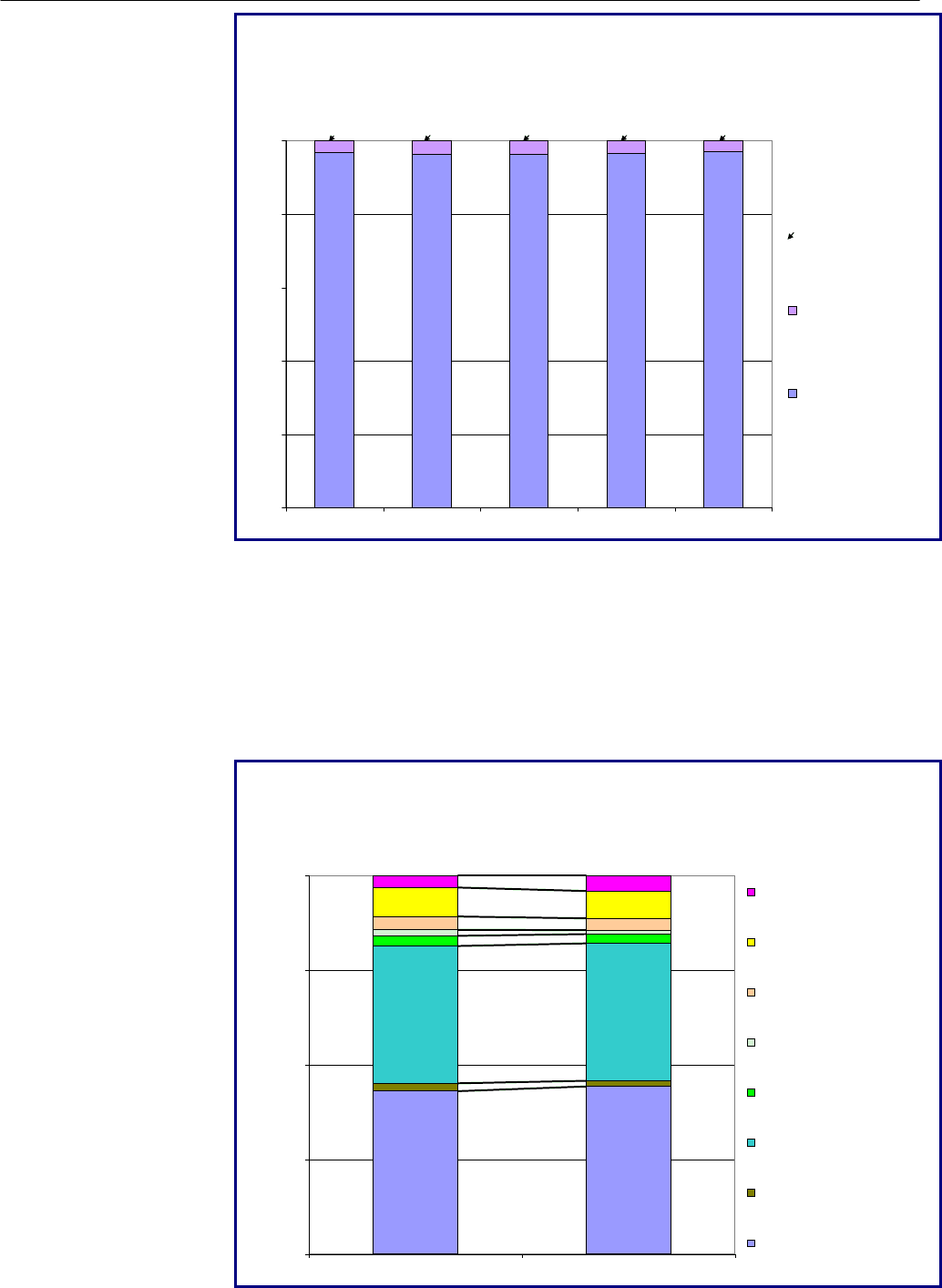

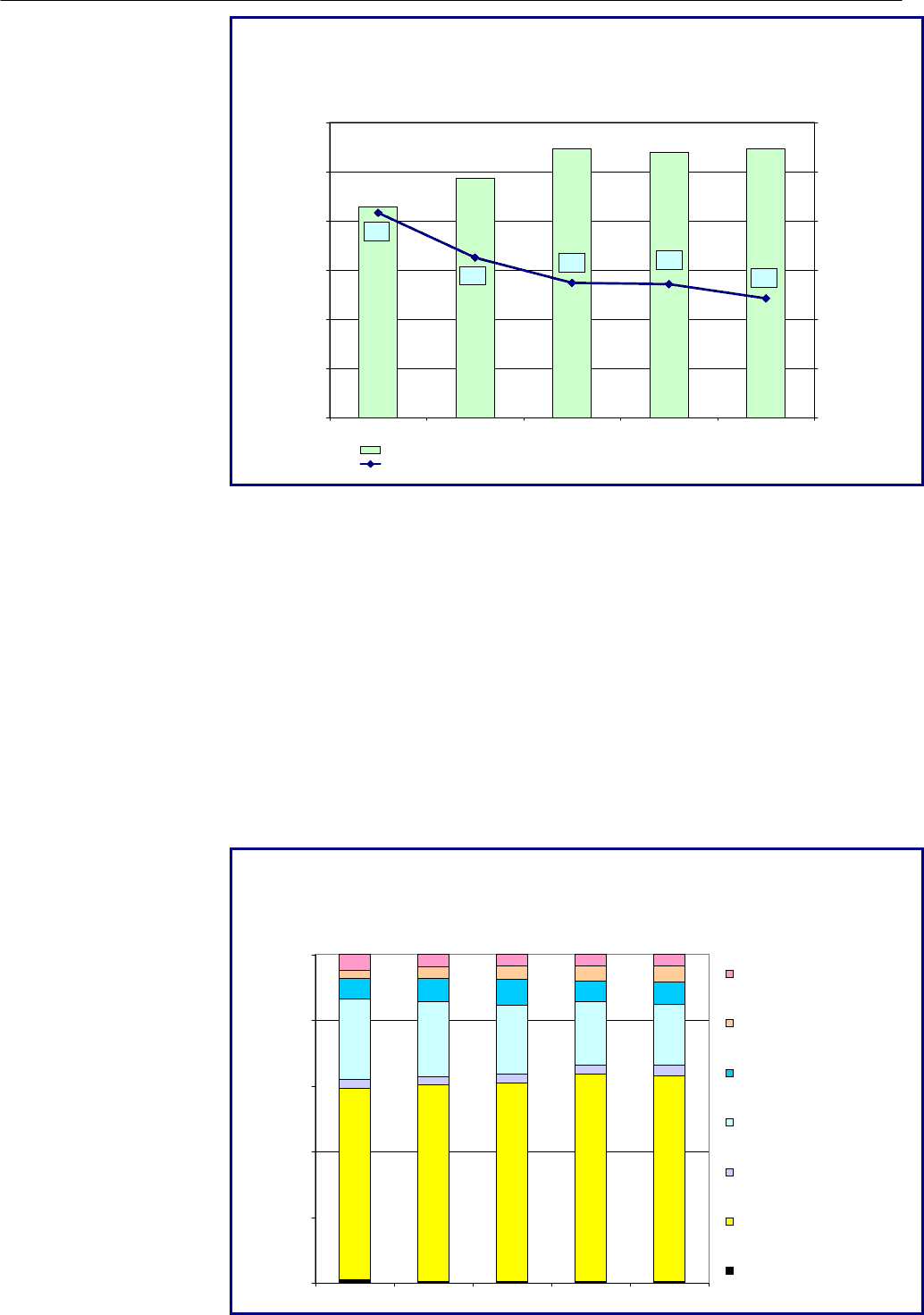

Діаграма 4.4.3

Структура доходів загального фонду місцевих бюджетів

за 2006–2010 роки

96,4

97,1

3,3

3,7

3,6

3,4

96,6

96,7

96,3

2,9

0,020,040,002 0,00002 0,0005

0,0

20,0

40,0

60,0

80,0

100,0

2006 2007 2008 2009 2010

%

Доходи від операцій

з капіталом

Неподаткові

надходження

Податкові

надходження

ПОДАТКОВІ

НАДХОДЖЕННЯ

У структурі доходів загального фонду місцевих бюджетів (без

урахування міжбюджетних трансфертів) 97,1 % належить податковим

надходженням. Їх обсяг склав 65,7 млрд. грн., що на 14,0 % більше, ніж

аналогічний показник 2009 року (у 2009 році відмічалося зменшення на

0,2 %). У структурі податкових надходжень порівняно з даними

2009 року суттєвих змін не відбулось (див. діаграму 4.4.4).

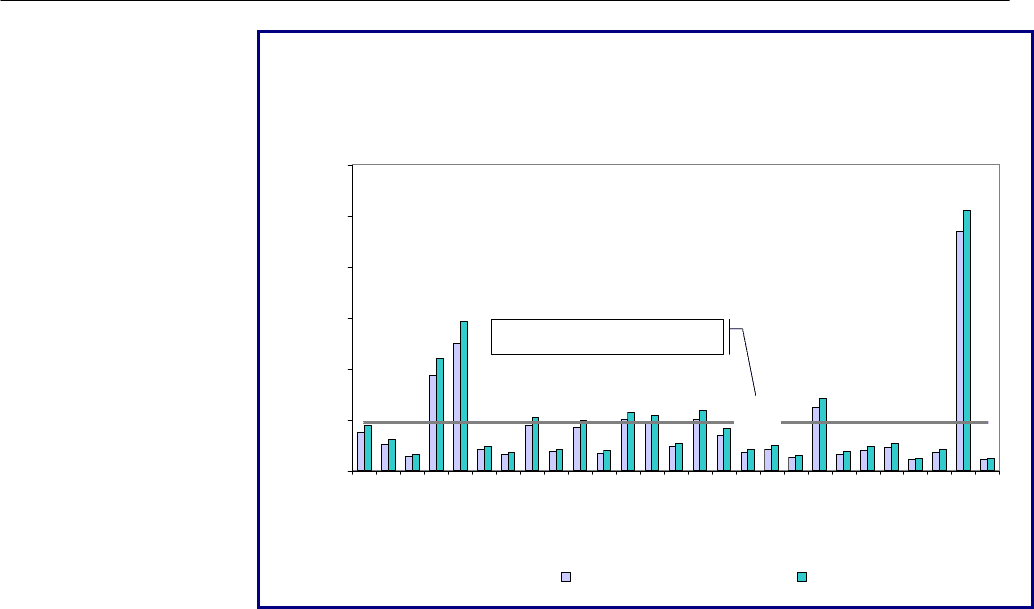

Діаграма 4.4.4

Структура податкових надходжень до загального фонду місцевих

бюджетів за 2009–2010 роки

77,2

77,7

14,5

1,1

1,0

3,1

2,9

0,8

0,6

14,5

0,4

0,6

1,2

1,4

1,7

1,3

60,0%

70,0%

80,0%

90,0%

100,0%

2009 2010

Інші надходження

Єдиний податок для суб'єктів

малого підприємництва

Місцеві податки і збори

Плата за торговий патент на

деякі види підприємницької

діяльності

Плата за ліцензії на певні види

господарської діяльності

Плата за землю

Податок на прибуток

підприємств

Податок з доходів фізичних осіб

РОЗДІЛ 4

91

ПОДАТОК З

ДОХОДІВ ФІЗИЧНИХ

ОСІБ

Податок з доходів фізичних осіб продовжує зберігати позицію

найвагомішого за обсягом джерела наповнення дохідної частини

місцевих бюджетів. При цьому номінальні надходження цього податку

склали 51,0 млрд. грн., що на 6,5 млрд. грн. більше за відповідний

показник минулого року.

Динаміка надходжень податку з доходів фізичних осіб

відображена на діаграмі 4.4.5.

У розрізі регіонів України, як і в минулих періодах, найбільший

обсяг надходжень податку з доходів фізичних осіб спостерігався у

м. Києві – 10,2 млрд. грн. (20,0 % від загального обсягу надходжень

цього податку), Донецькій – 5,9 млрд. грн. (11,5 %), Дніпропетровській –

4,4 млрд. грн. (8,6 %) та Харківській – 2,8 млрд. грн. (5,5 %) областях.

Потрібно зазначити, що, на відміну від показників минулого року, у всіх

регіонах України спостерігається зростання обсягів номінальних

надходжень цього податку, при цьому найбільший приріст зафіксовано

у Донецькій області (890,4 млн. грн.) та м. Київ (846,3 млн. грн.).

Діаграма 4.4.5

Динаміка надходжень податку з доходів фізичних осіб

за 2006–2010 роки

22 791,1

34 782,1

45 895,8

44 485,3

51 029,3

73,9

77,5

75,4

74,6

76,6

0,0

10 000,0

20 000,0

30 000,0

40 000,0

50 000,0

60 000,0

2006 2007 2008 2009 2010

млн. грн.

0,0

15,0

30,0

45,0

60,0

75,0

90,0

%

Надходження податку з доходів фізичних осіб, млн. грн.

Частка податку з доходів фізичних осіб у доходах загального фонду місцевих бюджетів, %

Найменший обсяг надходжень податку з доходів фізичних осіб

спостерігається за бюджетами м. Севастополь – 488,2 млн. грн. (1,0 %)

та Чернівецької області – 503,0 млн. грн. (1,0 %) (див. діаграму 4.4.6).

АНАЛІЗ ВИКОНАННЯ БЮДЖЕТУ ЗА 2010 РІК

92

Діаграма 4.4.6

Надходження податку з доходів фізичних осіб у розрізі регіонів

за 2009–2010 роки

1 890,0

0,0

2000,0

4000,0

6000,0

8000,0

10000,0

12000,0

А

РК

В

і

нни

цьк

а

В

о

л

инс

ь

ка

Дні

пр

о

пе

тровс

ь

к

а

Д

о

не

ць

к

а

Житомирська

Зак

а

р

па

тсь

к

а

З

а

по

р

і

з

ь

к

а

І

в

ано-Ф

р

а

нк

івська

К

и

їв

с

ька

К

і

ро

в

о

гр

а

дс

ь

ка

Л

у

ганс

ь

к

а

Ль

в

ів

с

ьк

а

М

и

ко

л

а

ївсь

к

а

О

де

с

ь

ка

Полт

а

вська

Р

івненська

С

у

м

с

ьк

а

Тернопільська

Х

а

р

к

і

вс

ь

к

а

Х

е

р

с

о

нс

ь

ка

Хмель

н

ицька

Черка

с

ька

Ч

е

р

нів

ецька

Ч

е

р

нігі

вс

ь

ка

м.

К

и

їв

м

. Сев

а

с

т

ополь

млн. грн.

2009 2010

Середній показник по Україні

за 2010 рік

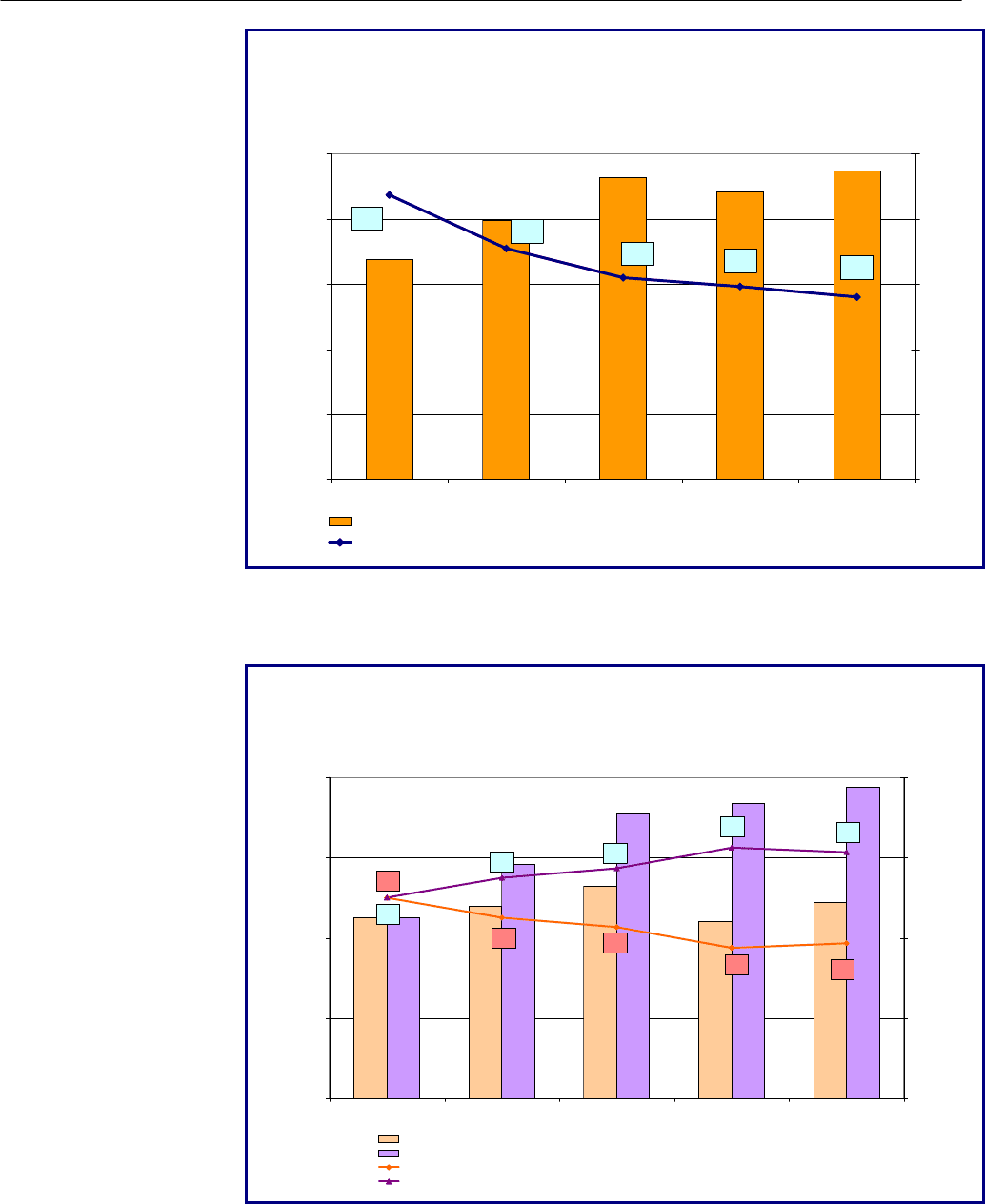

ПЛАТА ЗА ЗЕМЛЮ

Другим за обсягом джерелом надходжень доходів до місцевих

бюджетів традиційно є плата за землю. З цього джерела надійшло

9,5 млрд. грн., що на 14,1 % більше за відповідний показник минулого

року. Нагадаємо, що у 2008 році було зафіксовано доволі значне

зростання номінальних надходжень від усіх складових плати за землю, а

найбільше (понад удвічі) – від надходжень орендної плати з юридичних

осіб. Такі значні прирости були пов’язані, зокрема, з введенням

обмежень щодо надання пільг з плати за землю, скасування низки пільг

для певних категорій платників та збільшення ставки земельного

податку для окремих земельних ділянок.

Протягом 2009 та на початку 2010 років спостерігався розвиток

цієї тенденції. Водночас у ІІ

–ІV кварталах 2010 року стало помітним

поступове уповільнення темпу зростання надходжень плати за землю.

Питома вага плати за землю у доходах загального фонду місцевих

бюджетів практично не змінилась порівно з даними попереднього року

та становила 14,1 % (див. діаграму 4.4.7).

РОЗДІЛ 4

93

Діаграма 4.4.7

Динаміка надходжень плати за землю

за 2006–2010 роки

8 362,7

6 681,4

3 122,3

3 889,3

9 539,9

11,2%

10,1%

8,7%

14,1%

14,0%

0,0

2 000,0

4 000,0

6 000,0

8 000,0

10 000,0

2006 2007 2008 2009 2010

млн. грн.

0,0%

3,0%

6,0%

9,0%

12,0%

15,0%

Надходження плати за землю, млн. грн.

Частка плати за землю в доходах загального фонду місцевих бюджетів, %

У структурі плати за землю щорічно відбуваються зміни за

рахунок більш динамічного нарощування номінальних надходжень

орендної плати та повільнішого зростання надходжень земельного

податку (див. діаграму 4.4.8). Така динаміка відображає поступове

підвищення ставок орендної плати на тлі незмінності принципів щодо

справляння земельного податку.

Діаграма 4.4.8

Динаміка надходжень земельного податку та орендної плати

за 2006–2010 роки

3 051,3

2 814,9

2 386,6

1 628,2

1 718,4

6 488,6

5 547,9

4 294,7

2 170,9

1 494,1

52,1

44,2

35,7

33,7

32,0

68,0

66,3

64,3

55,8

47,9

0,0

1 000,0

2 000,0

3 000,0

4 000,0

5 000,0

6 000,0

7 000,0

2006 2007 2008 2009 2010

млн. грн.

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

%

Земельний податок, млн. грн. Орендна плата, млн. грн.

Частка земельного податку в структурі плати за землю, % Частка орендної плати у структурі плати за землю, %

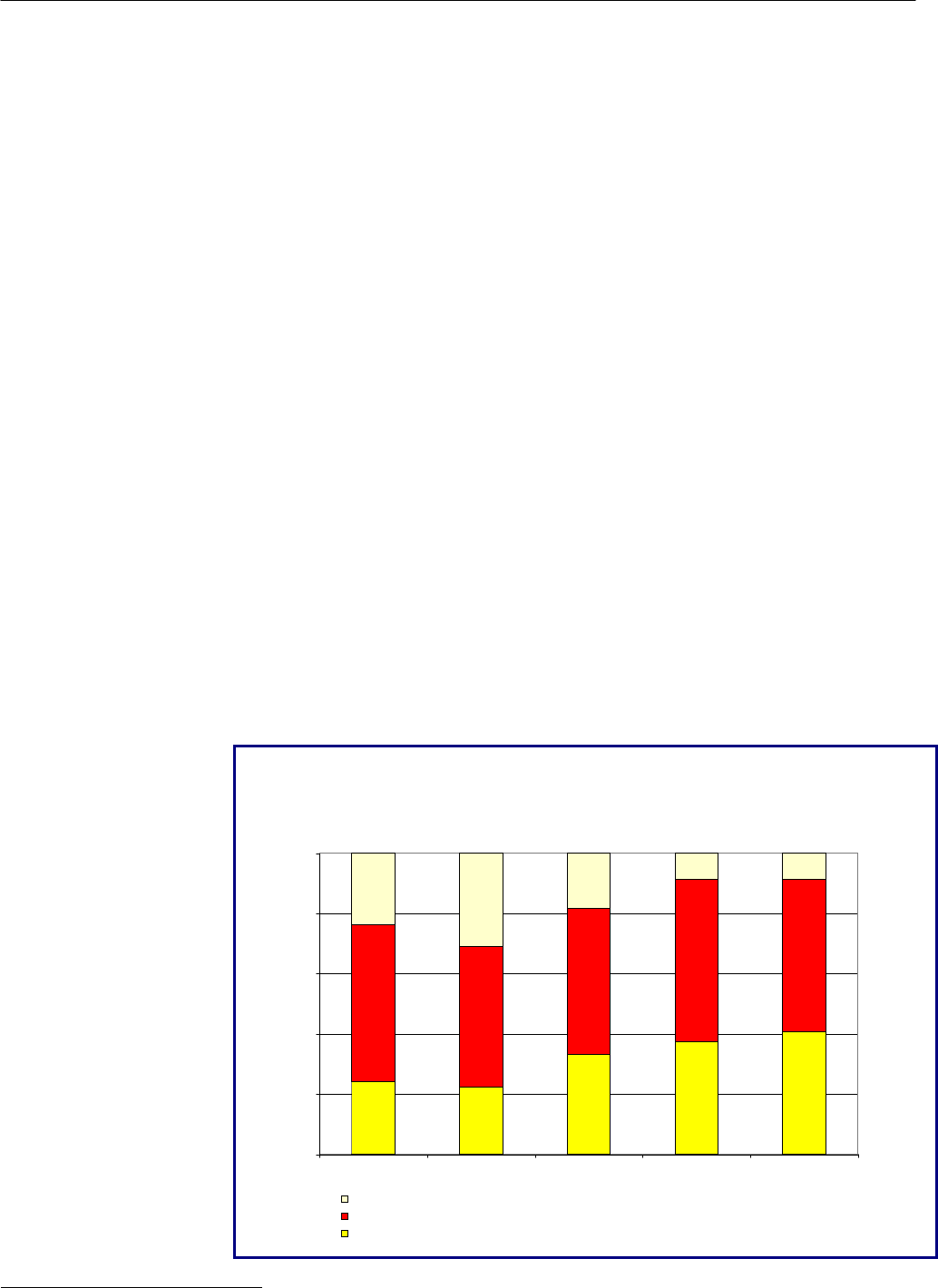

ЄДИНИЙ ПОДАТОК

ДЛЯ СУБ’ЄКТІВ

МАЛОГО

ПІДПРИЄМНИЦТВА

До місцевих бюджетів надійшло 1,9 млрд. грн. єдиного податку

для суб’єктів малого підприємництва, що на 6,1 % більше за обсяги

надходжень за 2009 рік (див. діаграму 4.4.9). Зазначимо, що частка цього

податку у структурі доходів загального фонду місцевих бюджетів за

аналізований період демонструє скорочення.

АНАЛІЗ ВИКОНАННЯ БЮДЖЕТУ ЗА 2010 РІК

94

Діаграма 4.4.9

Динаміка надходжень єдиного податку для суб’єктів малого

підприємництва за 2006–2010 роки

1 766,3

1 854,4

1 348,0

1 592,6

1 895,4

3,1%

4,4%

3,5%

2,8%

3,0%

0,0

400,0

800,0

1 200,0

1 600,0

2 000,0

2006 2007 2008 2009 2010

млн. грн.

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

Єдиний податок для суб'єктів малого підприємництва, млн. грн.

Частка єдиного податку для суб'єктів малого підприємництва в доходах загального фонду місцевих бюджетів, %

На діаграмі 4.4.10 відображена динаміка надходжень єдиного

податку з юридичних та фізичних осіб.

Діаграма 4.4.10

Динаміка надходжень єдиного податку з юридичних і фізичних осіб

за 2006–2010 роки

673,5

717,1

791,6

662,6

732,4

674,6

875,4

1 062,8

1 103,7

1 162,9

38,6

37,5

50,0

45,0

42,7

50,0

57,3

55,0

61,4

62,5

0,0

300,0

600,0

900,0

1 200,0

2006 2007 2008 2009 2010

млн. грн.

0,0

20,0

40,0

60,0

80,0

%

Надходження єдиного податку на підприємницьку діяльність з юридичних осіб, млн. грн.

Надходження єдиного податку на підприємницьку діяльність з фізичних осіб, млн. грн.

Частка єдиного податку на підприємницьку діяльність з юридичних осіб, %

Частка єдиного податку на підприємницьку діяльність з фізичних осіб, %

МІСЦЕВІ ПОДАТКИ І

ЗБОРИ

Від місцевих податків і зборів отримано 819,4 млн. грн., що

практично відповідає обсягам двох попередніх років. Їх частка у

структурі доходів загального фонду місцевих бюджетів продовжила

демонструвати спадну тенденцію і склала лише 1,3 % (див.

діаграму 4.4.11).

РОЗДІЛ 4

95

Діаграма 4.4.11

Динаміка надходжень місцевих податків і зборів

за 2006–2010 роки

808,6

819,4

820,0

729,9

642,3

1,6%

2,1%

1,3%

1,4%

1,4%

0,0

150,0

300,0

450,0

600,0

750,0

900,0

2006 2007 2008 2009 2010

млн. грн.

0,0%

0,5%

1,0%

1,5%

2,0%

2,5%

3,0%

%

Місцеві податки і збори, млн. грн.

Частка місцевих податків і зборів у доходах загального фонду місцевих бюджетів, %

Структура місцевих податків і зборів не зазнала значних змін (див.

діаграму 4.4.12). Можна відмітити:

- зменшення на 0,7 в. п. до 62,7 % частки ринкового збору в усіх

місцевих податках і зборах. Номінальні надходження становлять

513,5 млн. грн., що практично відповідає обсягам надходжень за

2009 рік;

- зменшення на 0,9 в. п. питомої ваги надходжень від другого за

обсягом джерела – комунального податку, номінальні обсяги якого

становили 151,2 млн. грн.;

- збільшення на 0,7 в. п. до 3,3 % питомої ваги надходжень від збору

за право використання місцевої символіки, номінальні обсяги якого

становили 27,1 млн. грн.

Діаграма 4.4.12

Структура місцевих податків і зборів

за 2006–2010 роки

58,2

59,9

62,7

2,6

3,3

23,0

21,0

19,3

6,3

7,1

8,0

6,2

6,8

4,7

5,0

3,4

0,4

0,4

0,4

1,1

0,4

60,4

63,4

2,7

2,3

2,6

18,4

24,4

2,5

3,4

3,9

3,4

3,6

3,9

4,9

0,0

20,0

40,0

60,0

80,0

100,0

2006 2007 2008 2009 2010

%

Збір за видачу дозволу на

розміщення об'єктів

торгівлі та сфери послуг

Збір за припаркування

автотранспорту

Податок з реклами

Комунальний податок

Збір за право

використання місцевої

символіки

Ринковий збір

Інші податки і збори

АНАЛІЗ ВИКОНАННЯ БЮДЖЕТУ ЗА 2010 РІК

9

6

Нагадаємо, що у зв’язку з прийняттям Податкового кодексу

України з 2011 року структура місцевих податків і зборів зазнає

суттєвих змін. Так, передбачено скорочення місцевих податків і зборів з

14-ти існуючих сьогодні до 5-ти, серед яких податок на нерухоме майно,

єдиний податок та три збори: збір за провадження деяких видів

підприємницької діяльності, збір за місця для паркування транспортних

засобів, туристичний збір.

НЕПОДАТКОВІ

НАДХОДЖЕННЯ

Номінальний обсяг неподаткових надходжень загального фонду

місцевих бюджетів склав майже 2,0 млрд. грн., що на 1,5 % менше, ніж

відповідний показник 2009 року.

Структура неподаткових надходжень загального фонду місцевих

бюджетів у зіставних умовах

20

зображена на діаграмі 4.4.13.

Спостерігається зменшення обсягів надходжень від

адміністративних зборів та платежів, доходів від некомерційного та

побічного продажу (на 8,0 %). Водночас доходи від власності та

підприємницької діяльності й інші неподаткові надходження зросли

відповідно на 7,1 % та на 1,6 %.

Найбільшими за обсягами статтями неподаткових надходжень до

загального фонду місцевих бюджетів є:

- плата за оренду цілісних майнових комплексів та іншого

державного майна (698,5 млн. грн.);

- адміністративні штрафи у сфері забезпечення безпеки дорожнього

руху (520,8 млн. грн.);

- державне мито (295,4 млн. грн.);

- надходження від розміщення в установах банків тимчасово вільних

бюджетних коштів (169,8 млн. грн.).

Діаграма 4.4.13

Структура неподаткових надходжень до загального фонду місцевих

бюджетів за 2006–2010 роки

24,3

22,3

33,2

37,4

40,7

51,8

46,7

48,3

50,5

23,9

31,0

18,5

8,8

54,1

8,5

0,0

20,0

40,0

60,0

80,0

100,0

2006 2007 2008 2009 2010

%

Інші неподаткові надходження (ККД 24000000)

Адміністративні збори та платежі, доходи від некомерційного та побічного продажу (ККД 22000000)

Доходи від власності та підприємницької діяльності (ККД 21000000)

20

У лютому 2007 року у класифікації доходів відбулася зміна: надходження від «Адміністративних штрафів та інших

санкцій» перенесено до складу надходжень «Доходи від власності та підприємницької діяльності».

РОЗДІЛ 4

9

7

ДОХОДИ, ЩО

ВРАХОВУЮТЬСЯ

ПРИ ВИЗНАЧЕННІ

МІЖБЮДЖЕТНИХ

ТРАНСФЕРТІВ

До місцевих бюджетів надійшло 57,3 млрд. грн. доходів, що

враховуються при визначенні міжбюджетних трансфертів («перший

кошик»). Це становить 101,2 % річного розрахункового показника

Міністерства фінансів України, що підтверджує реальність розрахунків

обсягу дотації вирівнювання у цілому.

Частка «першого кошика» в доходах загального фонду місцевих

бюджетів становить 84,6 %, що практично відповідає аналогічному

показнику попереднього року.

Зростання доходів «першого кошика» відбулося, в основному, за

рахунок збільшення номінальних надходжень найвагомішої його

складової – податку з доходів фізичних осіб. Частка цього податку в

«першому кошику» становить 89,1 %.

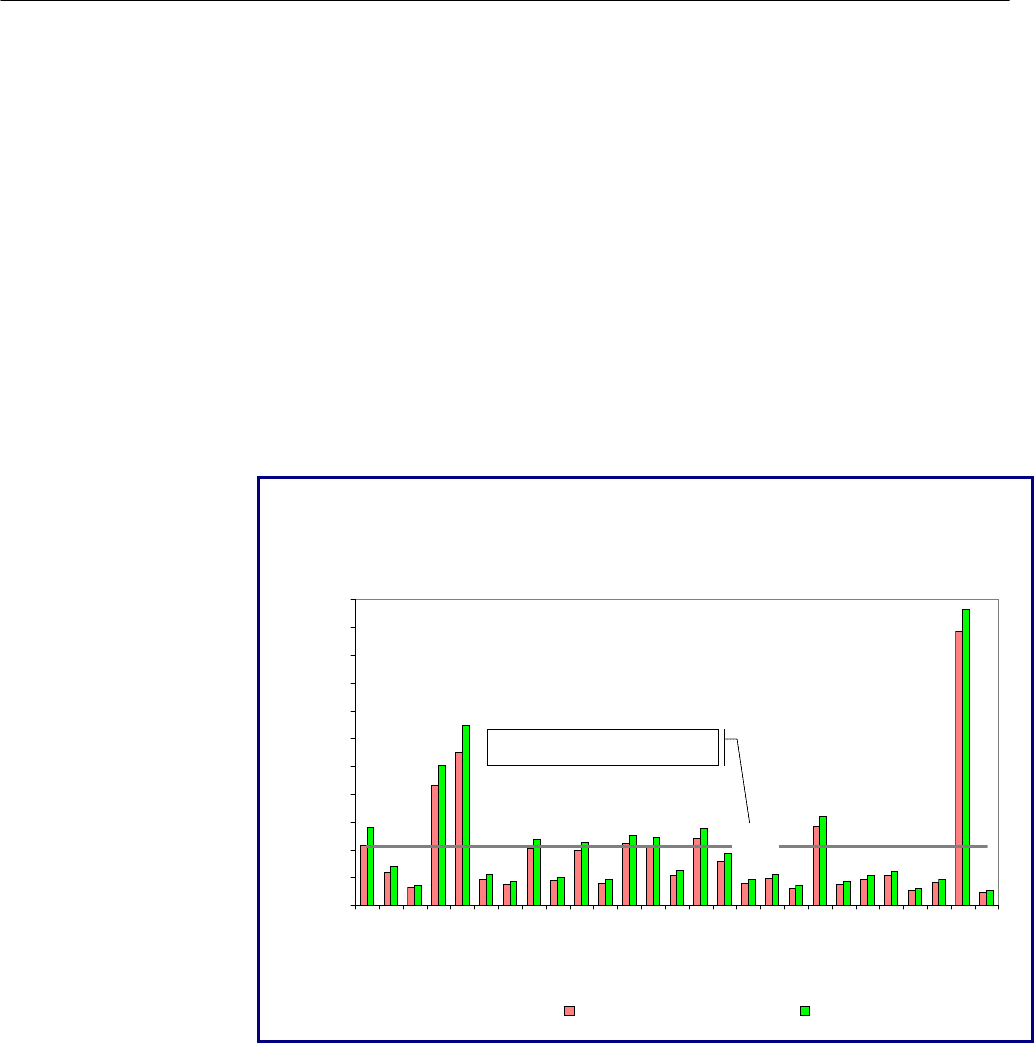

Водночас у розрізі регіонів України спостерігалася значна

диференціація номінальних обсягів доходів «першого кошика» місцевих

бюджетів (див. діаграму 4.4.14).

Діаграма 4.4.14

Надходження доходів, що враховуються при визначенні

міжбюджетних трансфертів, у розрізі регіонів за 2009–2010 роки

2 132,6

0,0

1 000,0

2 000,0

3 000,0

4 000,0

5 000,0

6 000,0

7 000,0

8 000,0

9 000,0

10 000,0

11 000,0

А

РК

В

і

нницьк

а

В

о

л

инс

ьк

а

Дніпропетр

о

вська

Дон

е

цька

Жит

о

мир

с

ька

З

а

ка

р

п

атс

ьк

а

Запорізька

Іва

но

-Франкі

в

сь

к

а

К

иї

в

сь

к

а

К

і

р

о

в

о

г

рад

с

ьк

а

Луга

нс

ька

Львівська

Мик

о

л

а

ївська

О

десь

к

а

П

о

л

тавс

ьк

а

Р

і

в

не

нс

ьк

а

Сумська

Тернопільс

ь

к

а

Х

а

р

к

ів

с

ька

Х

е

р

с

о

нс

ьк

а

Х

м

е

л

ь

ницьк

а

Ч

ерка

с

ька

Че

р

нівец

ьк

а

Чернігівська

м.

Київ

м

. Сев

а

с

т

ополь

млн. грн.

2009 2010

Середній показник по Україні

за 2010 рік

Виконання розрахункових показників Міністерства фінансів

України за доходами «першого кошику» у розрізі регіонів має певні

відмінності. Найбільші значення спостерігалися в Луганській, Донецькій

і Миколаївській областях, де вони становили, відповідно, 115,1 %,

110,1 % та 108,6 %. У цілому у 22 областях, АРК та м. Сімферополь

розрахункові показники було перевиконано. Проте у м. Києві, Київській

та Волинській областях відмічається недовиконання розрахункових

показників на 10,7 %, 3,5 % та 3,3 % відповідно.

ДОХОДИ, ЩО НЕ

ВРАХОВУЮТЬСЯ

ПРИ ВИЗНАЧЕННІ

МІЖБЮДЖЕТНИХ

ТРАНСФЕРТІВ

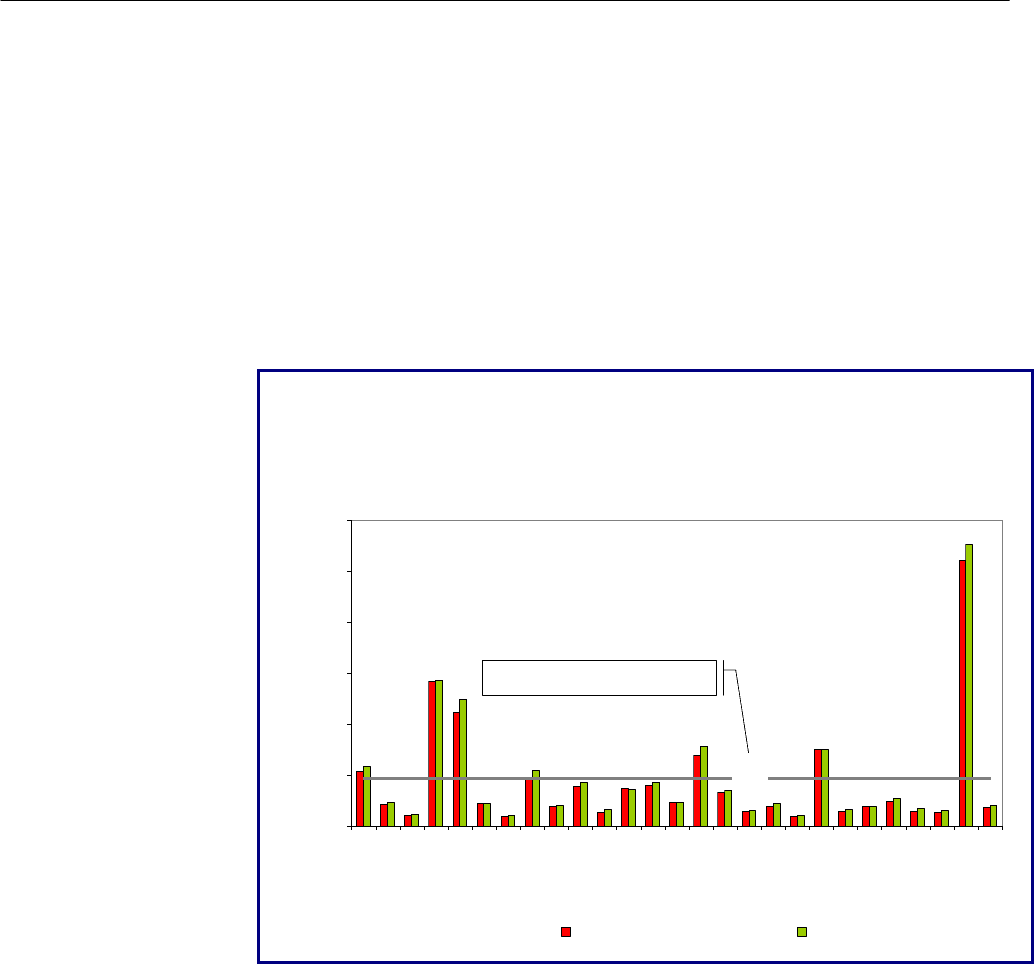

Обсяг доходів, що не враховуються при визначенні

міжбюджетних трансфертів («другий кошик»), склав 10,1 млрд. грн.,

що на 7,6 % більше, ніж надійшло попереднього року. Річний

розрахунковий показник Міністерства фінансів України, передбачений

на 2010 рік за цими надходженнями, виконано на 98,5 % порівняно з

92,1 % у 2009 році.

АНАЛІЗ ВИКОНАННЯ БЮДЖЕТУ ЗА 2010 РІК

98

Розрахунок Міністерства фінансів України по власним доходам

(«другому кошику») місцевих бюджетів не впливає на обсяги дотації

вирівнювання. Однак, завищення цього показника свідчить про певну

переоцінку можливостей місцевих бюджетів щодо збору таких доходів.

На зростання обсягу надходжень «другого кошика» переважно

вплинуло збільшення надходжень від плати за землю – найвагомішого

джерела формування цього кошика. Частка зазначеного податку у

структурі доходів місцевих бюджетів, що не враховуються при

визначенні міжбюджетних трансфертів, склала 76,0 %.

Регіональний розріз надходжень доходів «другого кошика»

загального фонду місцевих бюджетів зображено на діаграмі 4.4.15.

Діаграма 4.4.15

Надходження доходів, що не враховуються при визначенні

міжбюджетних трансфертів, у розрізі регіонів за

2009–2010 роки

372,8

0,0

400,0

800,0

1 200,0

1 600,0

2 000,0

2 400,0

А

РК

В

і

нни

цьк

а

В

о

л

инс

ь

ка

Дні

пр

о

п

етровс

ь

ка

Донецька

Ж

ито

мир

с

ь

ка

З

а

к

арпатс

ь

ка

Запорізька

Ів

а

но

-

Франків

с

ька

К

и

їв

с

ька

К

і

рово

гр

а

дс

ь

ка

Л

у

ганс

ь

к

а

Л

ьв

ів

с

ьк

а

М

и

ко

л

аї

в

ська

Оде

с

ьк

а

П

о

л

т

ав

с

ьк

а

Рів

не

нс

ь

ка

С

у

м

сь

к

а

Тернопільська

Х

а

р

к

і

в

сь

к

а

Херсонська

Х

мельницька

Ч

е

р

к

ас

ь

ка

Чернів

е

цьк

а

Чернігівська

м. Київ

м. Севасто

п

ол

ь

млн. грн.

2009 2010

Середній показник по Україні

за 2010 рік

Із діаграми 4.4.15 очевидна доволі суттєва різниця між власними

доходами різних регіонів. Водночас згідно Бюджетного кодексу України

такі доходи є джерелами фінансування житлово-комунального

господарства, проектів інфраструктурного розвитку, екологічних

програм, будівництва, капітального ремонту та реконструкції об’єктів

соціально-культурної сфери.

Надання міжбюджетних трансфертів з Державного бюджету

України повинно бути одним із інструментів вирівнювання

диспропорцій. Однак дані таблиці 4.4.2 засвідчують, що на сьогодні цей

механізм повноцінно не використовується, а розподіл капітальних

трансфертів відбувається без врахування регіональних відхилень.

РОЗДІЛ 4

99

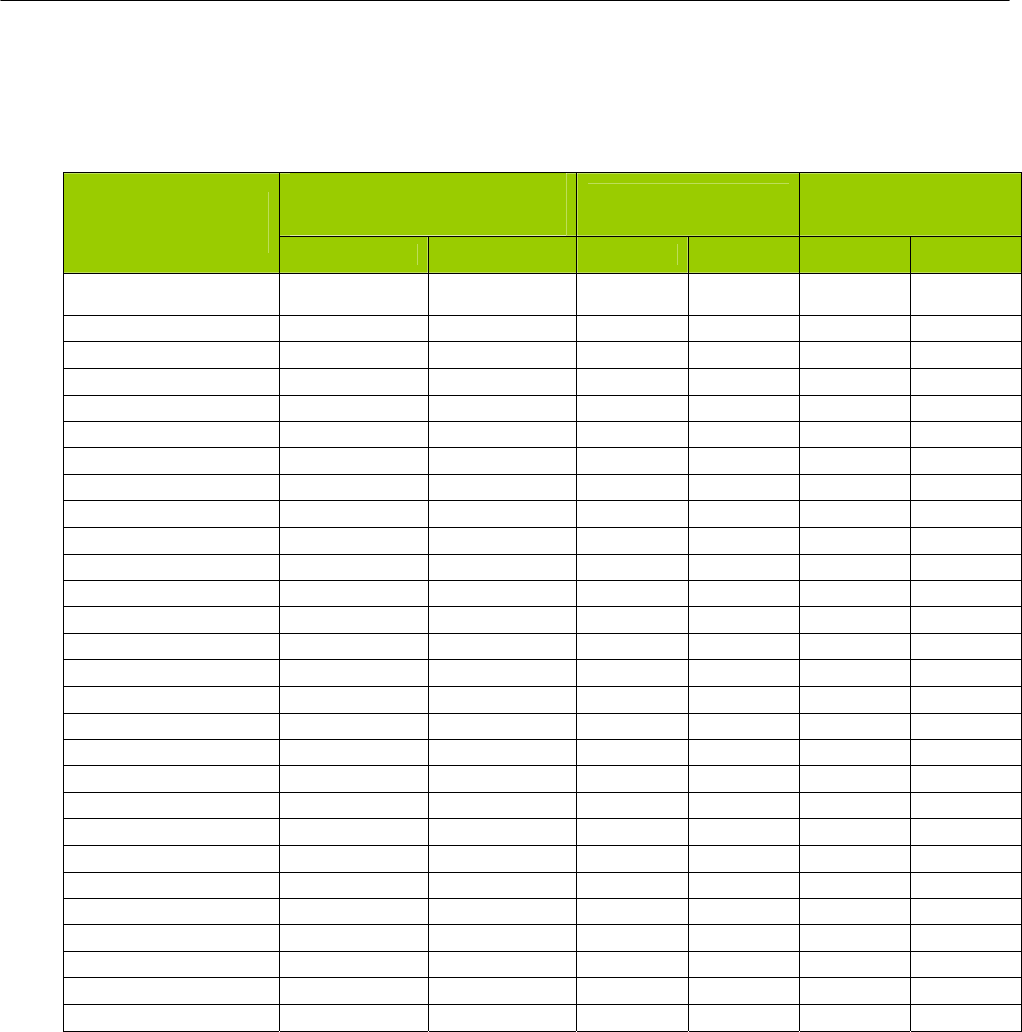

Таблиця 4.4.2

Доходи місцевих бюджетів, що не враховуються при визначенні міжбюджетних

трансфертів та субвенції капітального спрямування на одну особу у розрізі регіонів

за 2009–2010 роки

грн.

Доходи, що не враховуються при

визначенні міжбюджетних

трансфертів

Субвенції капітального

спрямування

Разом

Назва

адміністративно-

територіальної одиниці

2009 2010 2009 2010 2009 2010

Автономна Республіка

Крим

216,2 238,4 1,3 258,4 217,5 496,9

Вінницька 100,8 112,8 0,3 11,7 101,1 124,5

Волинська 76,9 90,3 0,6 40,0 77,5 130,3

Дніпропетровська 336,9 341,1 1,0 37,5 337,9 378,6

Донецька 198,4 223,9 1,1 35,7 199,6 259,6

Житомирська 136,7 136,1 0,0 18,3 136,7 154,4

Закарпатська 61,9 67,7 0,3 9,4 62,2 77,1

Запорізька 202,2 242,4 79,9 167,8 282,1 410,2

Івано-Франківська 111,8 119,5 0,0 47,8 111,8 167,3

Київська 178,5 198,2 0,5 101,0 179,0 299,2

Кіровоградська 107,5 129,5 0,7 9,6 108,2 139,0

Луганська 126,4 126,0 0,6 64,2 127,0 190,2

Львівська 124,2 135,4 37,7 9,1 161,9 144,5

Миколаївська 152,9 158,9 0,9 24,0 153,8 182,9

Одеська 231,5 262,0 0,0 105,4 231,5 367,5

Полтавська 172,5 189,1 0,8 11,5 173,3 200,6

Рівненська 97,0 103,4 0,4 48,4 97,4 151,9

Сумська 131,5 152,5 1,0 54,6 132,5 207,1

Тернопільська 66,7 78,6 0,0 13,1 66,7 91,7

Харківська 216,3 217,3 0,1 14,5 216,4 231,8

Херсонська 107,6 120,9 0,7 5,4 108,2 126,3

Хмельницька 116,1 118,4 0,6 36,5 116,7 154,9

Черкаська 149,0 167,9 0,5 46,3 149,5 214,2

Чернівецька 129,7 149,9 66,1 78,7 195,8 228,6

Чернігівська 95,6 109,2 0,6 15,9 96,2 125,1

м. Київ 751,2 790,7 0,0 19,9 751,2 810,7

м. Севастополь 382,7 426,4 47,2 383,7 430,0 810,1

Україна 177,0 192,8 9,0 61,8 186,0 254,6

У середньому по Україні обсяг доходів «другого кошику» та

капітальних субвенцій склав 254,6 грн. на одну особу, що на 36,9 %

більше, ніж за 2009 рік. Найбільші обсяги спостерігаються у м. Києві –

810,7 грн. та м. Севастополі – 810,1 грн. на одну особу, а найменші – у

Закарпатській та Тернопільській областях: відповідно, 77,1 грн. та

91,7 грн. на одну особу.

Таким чином, наведені данні вказують на значну (у понад 10 разів)

регіональну диференціацію забезпеченості дохідної бази видатків

спрямованих на розширене відтворення. І це є свідченням того, що

механізми розподілу капітальних трансфертів потребують

удосконалення.