Бутинець Ф.Ф. (ред.) та ін. Контроль і ревізія. Підручник

Подождите немного. Документ загружается.

Контроль і ревізія

,_

,

Комбінованим називають контроль, в ході якого одна частина документів

та інформації вивчається суцільно, а інша - вибірковим способом. Наприклад,

при комбінованому вивченні діяльності підприємства більшість ділянок

перевіряється вибірковим способом (виробництво, реалізація тощо), а касові

операції - суцільним.

Перманентний контроль - це такий контроль, який триває безперервно,

постійно. Періодичний - це контроль який здійснюється через певні проміжки

часу, повторюється час від часу.

За способом сприйняття господарських процесів існує контроль з участю

суб'єктів контролю та автоматизований (без участі суб'єкта контролю). Так,

наприклад, автоматизованим є контроль з використанням сканерів , які дають

можливість відстежувати оборот всього асортименту продукції, що призводить

до збільшення частки товару на ринку. Крім того, сканери дають можливість

організувати більш ефективний товарорух і скоротити запаси. Сьогодні деякі

західні банки використовують такий вид контролю, як електронний контроль.

Вони ставлять на руку своєму працівникові мікроскопічну електронну мітку, у

якій зберігається вся необхідна інформація про нього. Вона є ключем, паролем,

визначає рівень доступу до інформації та ін.

Класифікація господарського контролю за методами здійснення

розглядається в главі 2.

Державний контроль здійснюється органами контролю, до яких

відносяться: Фонд державного майна України, Міністерство економіки та з

питань європейської інтеграції України, Міністерство фінансів України,

Міністерство праці та соціальної політики України, Державний комітет

статистики України і Національний банк України. Крім того, до державного

відноситься контроль, який здійснюється спеціалізованими органами

(Державний комітет стандартизації, метрології та сертифікації України,

Державна інспекція України із захисту прав споживача, Державна інспекція

України з контролю за цінами, Антимонопольний комітет України);

муніципальний контроль, який здійснюється місцевими радами народних

депутатів і місцевими регіональними органами. Детальна класифікація

державного контролю наводиться в главі 4.

Сканер - це електронний пристрій, що автоматично зчитує уніфікований код цінностей, виводить на

екран комп'ютера ціну цінностей і в той же час записує її в необхідні документи.

82

Глава 3. Класифікація господарського контролю

m

Контроль, що проводиться на підпорядкованих підприємствах за

розпорядженням керівника вищого органу штатними і позаштатними

контролерами та іншими посадовими особами, називають відомчим.

Контроль власника (керівника) поділяється на внутрішньосистемний та

внутрішньогосподарський і регулюється безпосередньо власником. Детальна

характеристика цих видів контролю наводиться в главі 4.

Незалежний контроль є аудиторським контролем, який здійснюється у

вигляді підприємницької діяльності.

Процес здійснення контролю передбачає наявність не лише об'єкта

контролю, але і його суб'єкта. За характером відносин (розпорядження,

управління) об'єкта контролю з його суб'єктом контроль поділяють на два види:

внутрішній і зовнішній.

Зовнішній контроль здійснюється суб'єктами контролю, які не входять до

складу структурного підрозділу підприємства, діяльність якого контролюється.

Внутрішній контроль здійснюється органами внутрішнього контролю

(головним бухгалтером підприємства, ревізійною комісією, спостережною

радою, тощо).

Обоє 'язковим є контроль, який передбачений чинним законодавством і

проводиться згідно з ним. Статутний контроль проводиться на підприємствах

відповідно до їх статутів.

В залежності від об'єкту, що вивчається, застосовують різні методичні

прийоми його контролю. Прийом контролю - це якісно однорідна контрольна дія

контролера, спрямована на виявлення дотримання певних нормативних

положень суб'єктом господарювання. Прийоми господарського контролю

поділяються на документальні та фактичні і є важливими складовими контролю.

Кожен з названих вище методичних прийомів контролю, а тим більше їх

взаємодоповнюючі комбінації та поєднання, є досить доцільними і успішно

використовуються в різних господарських системах. На практиці прийоми

документального контролю та прийоми фактичного контролю тісно

взаємопов'язані.

Документальний контроль полягає у вивченні бухгалтерських документів,

записів в облікових регістрах, показників звітів і балансів, статистичних та

оперативних матеріалів. Він проводиться шляхом:

►огляду документів;

►вивчення сутності та змісту відображеної в документі операції.

83

m

Контроль і ре візія

д

При документальному контролі застосовують різні прийоми. Але

вміння застосовувати такі прийоми є прерогативою спеціалістів з обліку та

аудиту. Прийоми документального контролю та порядок їх застосування

розглядаються в главі 12.

Під фактичним контролем розуміють перевірку наявності грошових

коштів, запасів, необоротних активів, розрахунків тощо в натурі. Прийоми

фактичного контролю та порядок їх застосування розглядаються в параграфі 3.3.

3.2. Етапи контролю господарських процесів

Господарський контроль за етапами проведення поділяється на

попередній, поточний та наступний.

Попередній контроль полягає в тому, що

господарська операція перед її здійсненням підлягає оцінці

з точки зору її доцільності, законності та ефективності з метою запобігання

появі порушень та недоліків в діяльності підприємств. Такий контроль

здійснюється шляхом попереднього зіставлення можливої операції з

планом, договором, кошторисом, завданнями та іншими документами.

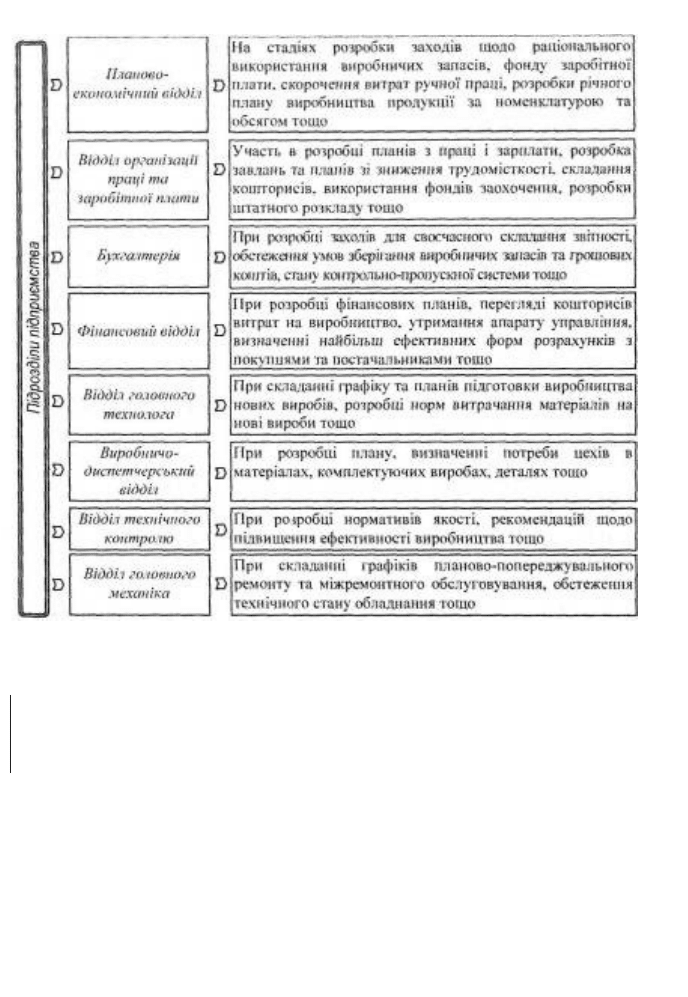

При цьому виді контролю основна робота проводиться наступними

економічними підрозділами (див. рис. 3.3).

На окремих ділянках діяльності підприємств попередній контроль тісно

пов'язаний з поточним, тому в деяких випадках провести межу між ними

досить складно. Але попередній контроль, на відміну від інших форм

контролю, має свої особливості, які визначаються джерелами інформації та

проявляються в наступному:

►здійснюють його в основному бухгалтерія, економічні і юридичні

служби, а також незначне коло працівників технічних служб;

►на відміну від поточного контролю, що є безперервним та повинен

здійснюватися в міру проведення операцій на всіх ділянках діяльності,

попередній контроль носить локальний характер та здійснюється через певні

проміжки часу;

►результати попереднього контролю можуть стати сигналом для більш

глибокої перевірки з метою прийняття оптимального управлінського рішення.

84

Попередні

й

контроль

ш-

Глава 3. Класифікація господарського контролю

НІ

Рис. 3.3. Здійснення попереднього господарського

контролю підрозділами підприємства

Поточний контроль за господарською діяльністю

застосовується в процесі здійснення господарських

операцій як працівниками облікових служб, так і іншими

працівниками підприємства.

Сутність поточного контролю полягає у відслідковуванні, встановленні

відхилень, порушень та інших причин в ході здійснення операцій. Цей

контроль безперервний, але умовно, оскільки здійснюється дискретно, з

певними інтервалами часу, хоч і планомірно.

Оперативною формою контролю економічних процесів є використання

системи первинної бухгалтерської документації - нарядів, вимог, накладних.

85

Поточни

й

контроль

т

Контроль і ревізія _

Кожен з таких документів до здійснення відповідної господарської операції

підписується колом посадових осіб, які таким чином здійснюють поточний

контроль.

Важливим видом поточного контролю, широко розповсюдженим на

підприємствах, є оперативна реєстрація фактів у відповідних книгах,

картках, відомостях, куди відповідні працівники щоденно вносять основні

результати роботи з початку місяця за кожну добу. Матеріали, які щоденно

поновлюються, є важливим видом поточного контролю за ходом

виробництва керівниками і спеціалістами підприємств. При цьому велике

значення має номенклатура показників, що вносяться до реєстру.

Отже, поточний контроль проводиться в процесі здійснення

господарських операцій для виявлення недоліків у прийнятті рішень з метою

застосування оперативних заходів щодо усунення негативних факторів.

Наступний контроль є найбільш повним і глибоким

підходом до вивчення виробничої і фінансової діяльності

підприємства. Він дозволяє встановити недоліки попереднього і поточного

контролю. Такий контроль охоплює перевірку правильності і законності

проведених господарських операцій на підприємствах, виявляє порушення і

зловживання, а також дає можливість розробити заходи щодо усунення

недоліків та їх попередження в майбутньому.

Основним змістом наступного контролю є перевірка дотримання

господарського та фінансового законодавства, достовірності ведення обліку

та складання звітності, господарської доцільності та законності здійснених

управлінських рішень.

Наступний господарський контроль є невід'ємною частиною як

зовнішнього контролю (відомчого чи позавідомчого), так і внутрішнього

(підрозділів підприємства). Особливість його полягає в поглибленому

вивченні всіх аспектів виробничої діяльності підприємства. Він проявляється

у вигляді ревізій, тематичних перевірок та рахункових перевірок звітності.

Наступний господарський контроль має свої особливості, що

відрізняють його від попереднього і поточного. Так, наступний контроль

проводиться після здійснення господарської операції і ставить за мету надати

оцінку законності, доцільності та ефективності всієї виконаної роботи.

Нижче наведено порівняльну характеристику попереднього, поточного та

наступного контролю за різними ознаками (див. табл. 3.1).

86

Наступни

й

контроль

д

Глава 3. Класифікація господарського контролю ^

Таблиця 3.1. Порівняльна характеристика попереднього, поточного та

наступного контролю

Своєрідним прийомом наступного контролю, про який в 1907 р.

розповідав Р. Штурм, було "відсутність контролю, що тягло за собою

притаманне йому зло; фінансисти захоплювали народні пожитки і обертали

на свою користь гроші, призначені для казначейства. Але коли їх крадіжки

перевищували міру, їх вішали; таким був в той час сумарний прийом

контролю a posteriori" [Штурм, с 486]*.

Соколов Я.В. Бухгалтерский учет: от истоков до наших дней: Учебн. пособие для вузов. - М: Аудит,

ЮНИТИ, 1996.-с 53.

87

Контроль і ревізія

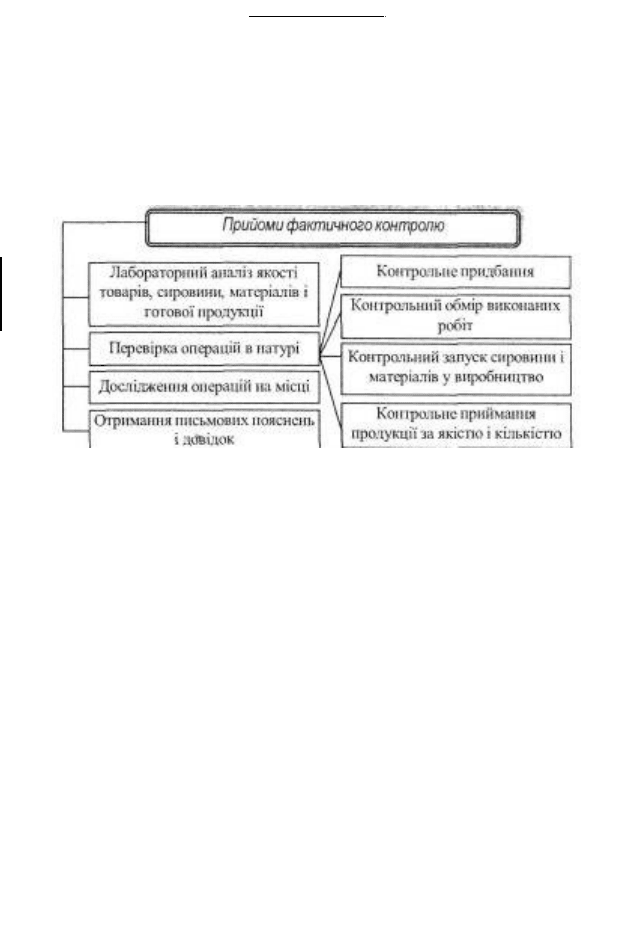

■ 3.3. Прийоми фактичного контролю

Правильність здійснення багатьох господарських операцій не завжди

можна перевірити за допомогою прийомів документального контролю. Часто

виникає необхідність провести перевірку фактичної наявності об'єктів

контролю. З цією метою разом з прийомами документального контролю

застосовуються прийоми фактичного контролю (рис. 3.4).

Рис. 3.4. Прийоми фактичного контролю

Лабораторні аналізи проводять на вимогу контролера, у

випадках коли визначити якісні ознаки сировини, матеріалів,

готових виробів, виконаних будівельно-монтажних і

ремонтних робіт іншими прийомами контролю неможливо. Метою такого

контролю є уточнення суттєвих характеристик об'єкту контролю і отримання на

цій основі якісно нової інформації.

В багатьох випадках при ревізії суттєве значення має перевірка якості

сировини і матеріалів, що приймаються на приймальні пункти чи

використовуються у виробництві, а також напівфабрикатів і готової продукції.

Це дає можливість виявити факти використання неповноцінної сировини, заміни

одних матеріалів іншими, більш дешевими, недовкладення в продукцію,

перекручення якісних показників продукції, що приймається чи випускається,

недотриманням норм витрат.

Ці та інші факти можуть свідчити, наприклад, про порушення

технологічного режиму, встановлених норм і т.д.

В залежності від мети перевірки та характеру продукції (матеріалів,

товарів), її аналіз може здійснюватися наступними способами:

88

Лабораторний

аналіз

,_, Глава 3. Класифікація господарського контролю

т

►органолептично, тобто шляхом огляду, визначення смаку, запаху,

кольору тощо;

►за допомогою спеціальних приладів (наприклад, жирність молока

визначається жирометром);

►спеціальним дослідженням в лабораторії (визначення хімічного складу

тощо).

Якщо перевірка якості можлива без спеціальних лабораторних досліджень

і здійснюється прямо на місці знаходження цінностей, то обов'язкову участь в

ній повинні брати особи, відповідальні за цю ділянку роботи. Крім того, можуть

бути залучені й інші особи.

Відбір проб або зразків здійснюється за участю ревізорів та оформлюється

актом за підписами всіх присутніх. Результати лабораторного аналізу у вигляді

відповідного документу додаються до акту ревізії.

Перевірка операцій в натурі має на меті підтвердити

здійснення операцій з придбання активів, правдивість

складання актів на введення об'єктів в

експлуатацію після закінчення їх будівництва або капітального ремонту,

наявність активів, прийнятих на відповідальне зберігання. Така перевірка

проводиться за для того, щоб впевнитися в здійсненні операцій з придбання

матеріальних цінностей, в правдивості складання актів на введеній об'єктів в

експлуатацію після закінчення їх будівництва або капітального ремонту, в

наявності запасів, прийнятих на відповідальне зберігання.

Контрольне придбання дозволяє визначити

правильність і законність відпуску товарів покупцям,

розрахунків з ними в умовах безпосереднього

здійснення таких господарських операцій. Контрольне придбання покликане

сприяти виявленню і документальній фіксації фактів обману покупців,

порушення продавцями ліцензійних правил торгівлі тощо.

Раптовість проведення контрольного придбання настільки важлива, що, на

відміну від обстеження, її завжди організують і практикують без отримання

попередньої згоди на те зі сторони адміністрації господарюючого суб'єкта; її

представника частіше за все запрошують на місце перевірки тільки після того,

як придбання оголошене контролюючою особою. Проте, це не виключає

можливість такої нетипової ситуації, при якій контрольне придбання

здійснюється аудитором, ревізором або іншими покупцями не

89

Перевірка

операцій в

натурі

Контрольн

е

придбання

Контроль і ревізія

тільки з попередньої згоди адміністрації об'єкту, що перевіряється, але і за її

прямим дорученням.

Контрольне придбання повинно здійснюватися з дотриманням наступних

вимог:

► груповий (колективний) метод перевірки, тобто її проведення не

однією особою, а групою з 2-4 осіб;

► попереднє спостереження за тим, які навички роботи продавців за

відпуском товару і які - касирів-контролерів за розрахунками з покупцями (якщо

за існуючою системою внутрішньогосподарського контролю ці функції

розподілені), як саме працівники дотримуються правил торгівлі, які порушення

правил ними зазвичай допускаються;

►перевірці можуть підлягати не лише фактично відпущені, але й вже

розфасовані, підготовлені до відпуску товари, що знаходяться в торговельному

залі;

►документальне оформлення факту контрольного придбання, на раніше

підготовлених для цього бланках.

Контрольне придбання також може бути організоване не тільки як

самостійний прийом, але і як прийом, що доповнює матеріали обстеження,

особливо, коли це тематичне обстеження касового господарства, обладнання та

інвентарю (в тому числі і ваговимірюючих приладів), дотримання правил і

оргівлі, організації обслуговування покупців тощо.

На практиці, контрольне придбання, яке дозволяє потенційно визначити

правильність відпуску товарів покупцям і розрахунків з ними, є досить складним

методологічним прийомом, результати якого залежать не тільки від раптовості.

Ефект можливий лише у тому випадку, коли контрольне придбання проводиться

за продуманою програмою спеціалістами високої кваліфікації, добре обізнаними

з правилами роботи роздрібного торговельного підприємства, закладу

громадського харчування, підприємства побутового обслуговування тощо.

Можлива, наприклад, ситуація, при якій контролери повинні розумітися в самих

різних аспектах здійснення працівниками підприємств, що перевіряються своїх

функцій - від питань первинного обліку запасів до питань дотримання на об'єкті

правил санітарної гігієни або правил користування ваговимірюючими

приладами.

Розглянемо більш детально окремі можливі ситуації при контрольному

придбанні:

1. Перевіряючий (це може бути менш кваліфікований учасник групи)

обирає відповідні товари і оплачує їх вартість за тією сумою, яка офіційно

90

,_, Глава 3. Класифікація господарського контролю

т

названа продавцем або касиром. В господарській операції, що контролюється за

допомогою цього прийому, повинен бути реальний товар (послуга), а в

розрахунках можуть брати участь готівка, платіжні доручення тощо. В ході

такої перевірки імітується перехід права власності на реальний товар (послугу),

атому:

а) таке імітування повинно бути якомога більше переконливим і

зовнішньо бездоганним;

б) якщо в цьому є необхідність, то наслідків такої імітації (у відношенні

товару і грошей) після перевірки, звичайно, можна і потрібно уникнути.

2. Існує так званий момент оголошення придбання контрольним, і він не

повинен бути раніше таких дій продавця або касира, як фактичний відпуск

товару покупцю, отримання від нього коштів тощо. Наприклад, податковий

інспектор разом із студентом-практикантом купує в меблевому магазині стілець,

сплачує за нього гроші подавцю і навіть приймає від продавця документи на цей

стілець, а потім починає складати акт про контрольне придбання, в якому

зазначається, що воно здійснене без реєстрації виручки через касовий апарат.

Але якщо цей стілець не був переданий в руки перевіряючим (наприклад, за цим

стільцем тільки пішли на склад), то такі дії податкового інспектора звичайно

передчасні. Вони можуть звести всі результати контрольного придбання

нанівець, оскільки цей стілець ще не був фактично реалізований.

3. Якщо в конкретних умовах відпуск товару практикується за касовими

чеками, то оголосити придбання контрольним краще після того, як чек буде

виданий. Одночасно з оголошенням контрольного придбання перевіряючий

повинен вимагати в свої руки (на час перевірки) і виданий чек.

4. При контрольному придбанні в супермаркеті або магазині, де покупці

самостійно обирають товар (самообслуговування), момент оголошення

придбання контрольним повинен йти за моментом вручення покупцю чека, який

і в цьому випадку на час перевірки також передається контролеру. До цього

моменту з покупцем повинні бути завершені і всі грошові розрахунки за

придбаний товар.

5. Іноді керівник контролерів визначає (намічає) придбання, яке слід

оголосити контрольним, з числа фактично здійснених щойно і оплачених

випадковим покупцем. Таке на практиці можливе і іноді такий прийом є

виправданим. Наприклад, перевіряючі помітили, що продавець-контролер і

касир, займаючи суміжні робочі місця, відпускаючи покупцю 5 однакових

91