Бутинець Ф.Ф. (ред.) та ін. Контроль і ревізія. Підручник

Подождите немного. Документ загружается.

Контроль і ревізія

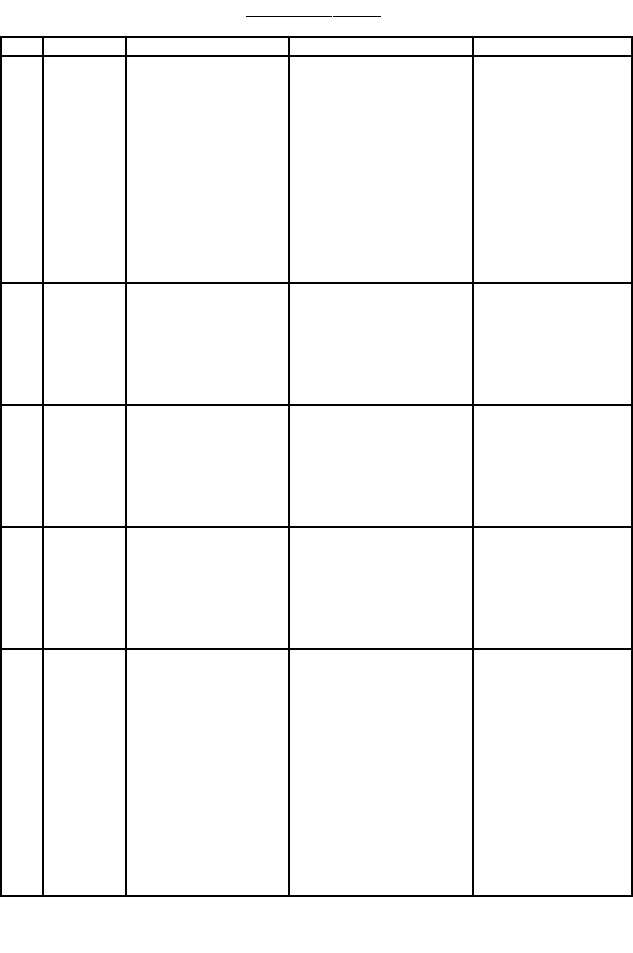

1

2

3

4

5

6

Самостійн

і дії

відповідал

ьної особи

щодо

збору і

пошуку

додаткови

х

матеріалів

Дії аудитора залежать

від волі клієнта, не

має права вилучати

документи, з дозволу

клієнта може

здійснювати зустрічну

перевірку, робити

запити тощо

Ревізор самостійно

підбирає необхідні

документи для

перевірки, активно шукає

матеріали про

розкрадання та інші

економічні злочини і,

крім аналізу даних

бухгалтерського обліку,

може здійснювати ряд

самостійних дій:

проводити

інвентаризацію,

опечатувати та вилучати

Діяльність експерта-

бухгалтера обмежена

матеріалами, що

надані йому слідчим.

Ніяких самостійних

дій щодо збору і

пошуку додаткових

матеріалів експерт-

бухгалтер

здійснювати не може

7 Мета

Виявити не тільки

недоліки та упущення,

але й допомогти

виправити їх, надати

підприємству

методологічну

консультаційну

допомогу

Визначити законність,

доцільність та

ефективність

господарських операцій,

виявити ті з них, які

виходять за межі вимог

чинного законодавства

Встановити фактичні

дані про обставини

діяльності

господарюючого

суб'єкта, що мають

значення для

правильного

розв'язання справи

8 Принципи

Незалежність,

об'єктивність,

компетентність,

конфіденційність,

доброзичливість

тощо

Послідовність, безпере-

вність, активність,

раптовість, гласність,

ревізійна

незалежність, оцінка

фактів, виявлених

ревізією

Законність, захист

прав і свобод

особистості,

незалежності

експерта,

об'єктивності і

повноти проведеного

9

Питання

дослідже

ння

Ставляться

замовником,

передбачені в

договорі

Перевірка сторін

діяльності

підприємства відповідно

до програми ревізії,

затвердженої керівником

контрольно-ревізійного

органу

Питання, які

виносяться на

розгляд експерта-

бухгалтера

передбачаються в

постановах

(ухвалах) судово-

слідчих органів

10

Документ,

який

оформлює

ться в

результаті

проведенн

я

Висновок аудитора

-думка аудитора про

достовірність питань,

поставлених в догові-

рі на проведення

аудиту

Акт - документ, що

узагальнює результати

ревізії. В ньому

фіксується стан

діяльності підприємства,

відображаються, як

виявлені недоліки,

порушення, зловживання,

так і позитивні

сторони його роботи:

застосування нових

прийомів і матеріалів

організації виробництва,

праці тощо

Висновок експерта

-процесуальний

документ, що є

самостійним

джерелом доказів (ст,

75, 200

Кримінально-

процесуального

кодексу України)

Як видно з таблиці, судово-бухгалтерська експертиза не є методом

господарського контролю.

Глава 2. Теоретичні аспекти господарського контролю

ш

2.4. Принципи, категорії та закономірності

господарського контролю

Господарський контроль як наука є системою певних

принципів, категорій і закономірностей. їх виявлення та

формулювання характеризує перехід господарського

контролю від емпіричного рівня досліджень до теоретичних узагальнень, до

пізнання суті контролю.

Важливе значення в процесі контролю відіграють його принципи -норми

проведення, обов'язкове дотримання яких визначає ефективність господарського

контролю. Принципи відносяться до фундаменту науки про контроль і є

вихідними положеннями, які визначають її функції, виступають провідними

поняттями, які об'єднують закони і категорії контролю у єдину цілісну систему

знань.

^срфський аспект =======—=======

jNr Принцип (від лат. principium - початок, основа) - в філософії теж саме, що і основа,

JS тобто те, що лежить в основі деякої сукупності фактів або знань (Т. 4, с 365).

Ці керівні начала найбільш характерні для області контролю

господарських явищ. Вони відображають основні функції контролю як науки і

практичної діяльності суб'єктів контролю.

Принципи контролю як науки і принципи його практичного здійснення є

адекватними. Всю систему принципів господарського контролю поділяють на

дві групи: загальні (основні) і часткові (специфічні) (рис. 2.9).

Рис. 2.9. Принципи господарського контролю

73

Принципи

господарського

контролю

_ Контроль і ревізія

п

Найголовнішими принципами господарського контролю € наступні:

► всеосяжності, який полягає в поширенні контролю на всі сфери

суспільної діяльності і на весь господарський механізм;

► науковості, який полягає в застосуванні останніх досягнень науки і

техніки, провідного досвіду в процесі здійснення контролю. Тому контрольний

процес в сучасних умовах повинен здійснюватися висококваліфікованими

спеціалістами, які мають, як правило, професійну підготовку і спеціальний

дозвіл (ліцензію) на проведення окремих видів контролю;

► економічності, який передбачає здійснення контролю з найменшими

затратами, оптимальною кількістю працівників, які володіють спеціальними

знаннями і навичками контрольної роботи;

► дієвості, який передбачає активний вплив суб'єктів контролю на

об'єкти шляхом прийняття ефективних управлінських рішень з усунення

виявлених недоліків, профілактики та попередження їх у подальшій діяльності;

► доцільності, який проявляється в тому, що інформація за

результатами перевірки повинна мати певний економічний зміст, бути

потрібною і корисною при прийнятті управлінських рішень;

► раціональності, який полягає у здійсненні контролю без певних

труднощів і значних витрат. Умова і вартість одержання інформації повинні

виправдовуватись тими перевагами, які одержить користувач від її

використання. Зиск від одержання облікової інформації повинен, як правило,

перевищувати затрати на її одержання;

► об 'єктивності контролю, полягає в тому, що контролер повинен дати

об'єктивну оцінку діяльності підприємства з документальним обгрунтуванням

фактів, обов'язковим виявленням причин та зв'язків між ними.

► повноти, який полягає у виявленні та детальному вивченні всіх

фактів, що мають значення'для контролю. Дотримання цього принципу

дозволяє на підставі всіх виявлених суттєвих і несуттєвих фактів з'ясувати

причини незадовільного стану підконтрольного об'єкту.

Важливим моментом при реалізації результатів контролю є коректне .

дотримання принципів конфіденційності та гласності.

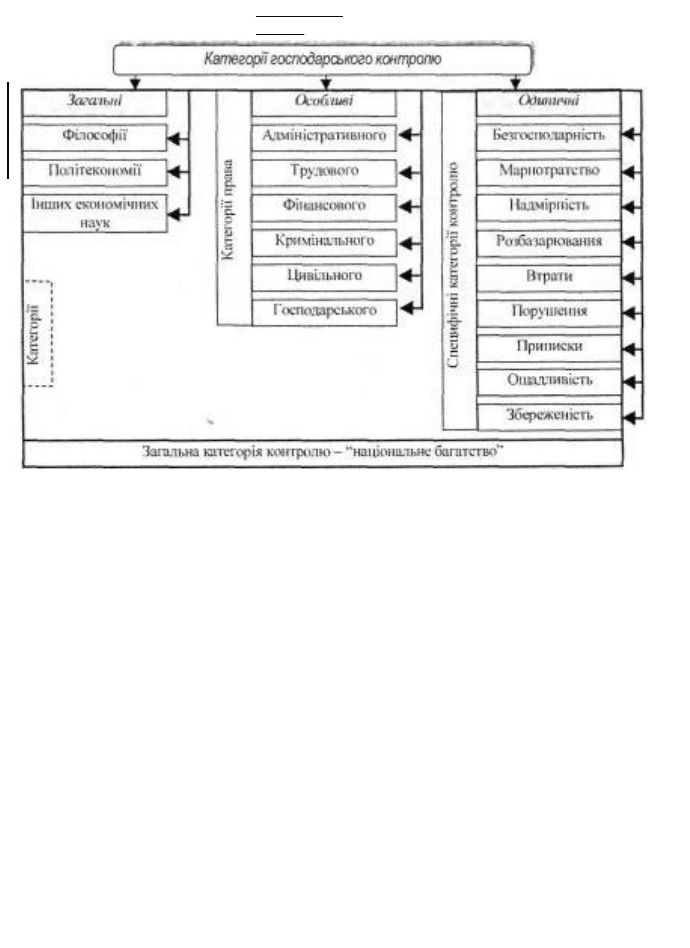

Категорії Якщо принципи контролю визначають

господарського основоположні, загальні правила, ідеї, умову його

контролю ... ,

с_______________аі існування, то категорії - є базою, основою науки про

господарський контроль. Під категоріями контролю слід розуміти найбільш

74

„ Глава 2. Теоретичні аспекти господарського контролю _

важливі його поняття, які концентрують в собі зміст всієї сукупності норм,

правил і принципів, що розкривають вимоги і мотиви вивчення

господарювання. Категорії контролю дають відповіді на питання, що таке

контроль, хто зацікавлений в його здійсненні, що, коли і як контролювати.

лрфсъкий аспект ================_

•^ Категорія - основні і найбільш загальні поняття наук, особливо логіки (Т. 2, с 472) у

в

I

Наука про контроль широко використовує категорії права (розкрадання,

марнотратство, привласнення, зловживання, розслідування, кримінальна

справа, злочинність тощо), бухгалтерського обліку, фінансів, статистики,

менеджменту, управління, планування й інших наук. В той же час вона має і

свої специфічні категорії, які характеризують цілі контролю, такі як:

"бережливість", "ефективність", "економія", "збереженість" тощо. Як

специфічні категорії виступають: "законність", "доцільність",

"достовірність", "марнотратство", "недостача", "лишок" тощо. За допомогою

спеціальних категорій наука про контроль виконує свою пізнавальну

функцію та виробляє методологію і методики контролю.

Велике значення для науки відіграє ранжування категорій, тобто

визначення відправної, вихідної категорії контролю, що надає можливість

більш конкретно розкрити цілі функціонування контролю процесів

виробництва. Категорії контролю за формально-логічними ознаками та

роллю пізнання свого предмету можна поділити на загальні, особливі та

одиничні. Якщо розглядати всю систему категорій, що входять до складу

господарського контролю в цілому, то до загальних відносяться категорії

філософії, політекономії та інших економічних наук, до особливих

-права, до одиничних - специфічні категорії господарського контролю!

Останні за цілями контролю можна поділити на головні та підпорядковані.

До перших відносять такі категорії, як: "бережливість", "режим економії"",

"збереженість", "ефективність" та інші, до підпорядкованих

-"безгосподарність", "марнотратство", "лишки", "збиток", "приписки"

тощо (див. риє. 2.10).

Подальший розвиток науки про контроль поступово веде до того, що

більшість понять і тверджень, що існують в діючій теорії по відношенню до

нових будуть виступати як емпіричні, а нові - як теоретичні. Цей процес

обумовлений еволюцією наукового знання та його відносністю.

75

Ш°

Контроль і

ревізія

•Ш

Рис. 2.10. Категорії господарського контролю

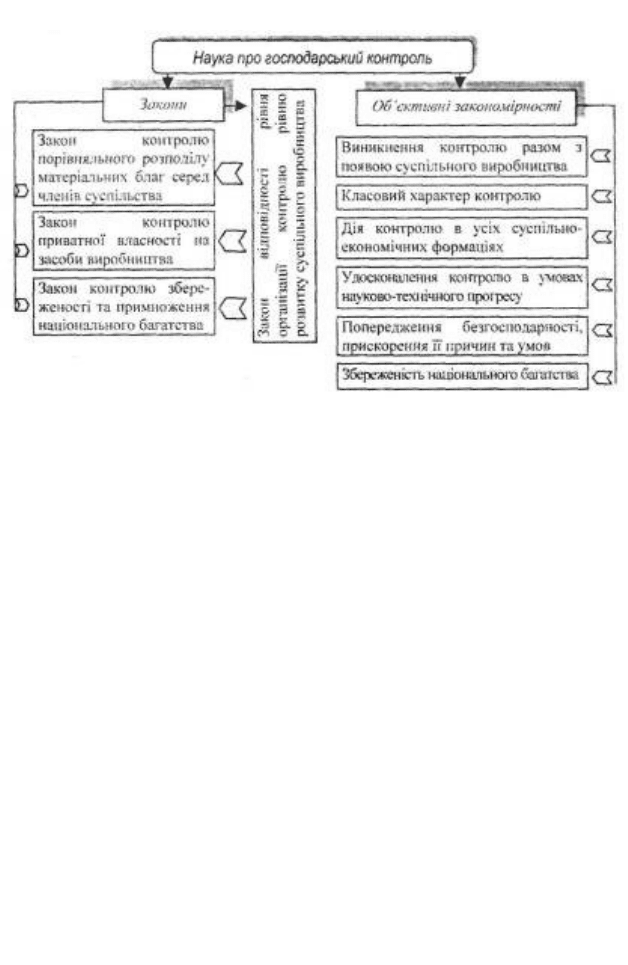

В суспільному виробництві закони

господарського контролю діють не завжди в своєму чистому

вигляді, а у зв'язку з іншими типовими і особливими

явищами. Зв'язки та залежності, що складаються в

процесі споживання і відтворення національного багатства, створюють

господарський механізм суспільства. Звідси, причиною виникнення контролю і

є процес виробництва, рух національного багатства, який складає предмет

науки господарського контролю.

Закони господарського контролю можна пізнати лише в тісному зв'язку

із законами, що існують в економіці і є фундаментальними, базовими

економічними законами. Тільки економіка створює міцний фундамент для

пізнання всіх закономірностей господарського контролю, тобто методологію

для правильних теоретичних висновків.

Закони науки про контроль пізнаються через них, виводяться на їх

підставі, носять по відношенню до них специфічний характер, що є базисом

створення спеціальної науки (рис. 2.11).

76

Закони та

закономірності

господарськог

о

контролю

Рис. 2.11. Закони і закономірності контролю як науки

Закономірності господарського контролю - це, перш за все,

закономірності розвитку саме матеріального виробництва, тому що

господарський контроль виникає та розвивається разом з ним.

Взаємозв'язок між матеріальним виробництвом і господарським

контролем торкається найбільш загальних економічних закономірностей,

що діють у всіх соціально-економічних формаціях. Цей взаємозв'язок

полягає в тому, що більш високий рівень і темпи розвитку виробництва

потребують відповідної організації контролю. Єдиним і найважливішим

джерелом пізнання закономірностей науки про контроль є контрольна

практика.

Кожна із зазначених закономірностей господарського контролю

виступає як економічна необхідність, яку потрібно враховувати і порушення

якої може спричинити негативні наслідки для розвитку економіки країни.

77

Глава 2. Теоретичні аспекти господарського контролю

Контроль і ревізія

,_

,

Класифікація господарського контролю

J4 Глава 3

3.1. Підходи до класифікації господарського контролю

3.2. Етапи контролю господарських процесів

3.3. Прийоми фактичного контролю

ігт щ

Л

3.1. Підходи до класифікації господарського контролю

Класифікація - це поділ множини сукупності будь-яких об'єктів (елементів)

на групи (підмножини). Науково обгрунтована класифікація повинна

відповідати наступним вимогам:

►підмножини, на які ділиться множина, не повинні перетинатися (мати

спільні елементи);

►в сумі підмножини повинні складати вихідну множину об'єктів;

►кожен елемент повинен входити тільки до одного класу;

►поділ множини на групи повинен здійснюватися за однією ознакою.

луофсъкый аспект

'J*? Класифікація - І) в матеріалістичній діалектиці - розкриття внутрішнього

■* необхідного зв'язку між групами (класами, родами тощо), за якими розподілені

класифіковані предмети; 2) в формальній логіці - система (схема) субпідрядних

понять (назв, класів), кожне з яких займає в ній певне місце (Т. 2, с 523).

Під класифікацією в науці про контроль розуміють розподіл видів

контролю за певними ознаками, які притаманні одним видам та відсутні у

інших. В цьому полягає сутність класифікації як засобу необхідного групування

множини видів контролю.

Сьогодні існують різні підходи до класифікації контролю, що пояснюється

застосуванням для цього різних ознак та методів класифікації. Це залишає

великий простір для суб'єктивізму, перешкоджає використанню класифікації на

практиці, не забезпечує достатньої повноти розробки існуючих форм та методів

здійснення контролю.

78

,_, Глава 3. Класифікація господарського контролю „

Класифікація контролю повинна проводитись на підставі пізнання

об'єктивних законів реальної дійсності, відображати у класифікаційних розділах

закономірні зв'язки між досліджуваними об'єктами та явищами, мати значення

для удосконалення понятійного апарату, володіти важливою властивістю -

прогностичною цінністю. Роль класифікації є аналітичною: розчленування

цілого на частини за певними ознаками. Класифікацію господарського

контролю слід проводити цілеспрямовано, дотримуючись певного критерію.

Вона повинна охоплювати всі напрями контролю, а критерій безпосередньо

повинен дозволяти її створення за принципом руху від загального до

часткового.

Необхідність класифікації контролю полягає у:

►науковій розробці питань теорії господарського контролю;

►подальшому удосконаленні практики контролю;

►покращанні підготовки та підвищення кваліфікації кадрів контролю;

►підвищенні ефективності та якості всієї контрольно-ревізійної роботи;

►подальшій розробці методології контролю.

Повнота та обгрунтованість класифікації здебільшого визначаються

критеріями, що в ній застосовуються. Господарський контроль можна

класифікувати за багатьма ознаками. Найчастіше в літературі зустрічаються такі

ознаки або підстави для класифікації контролю: час здійснення; форми та

методи, що застосовуються; сфера та об'єкти контролю; завдання; масштаби та

час, суб'єкт, об'єкт та тип контролю.

В класифікації слід розмежовувати поняття "види" і "форми" контролю.

Відповідний вид контролю може бути організований в різних формах та різними

методами.

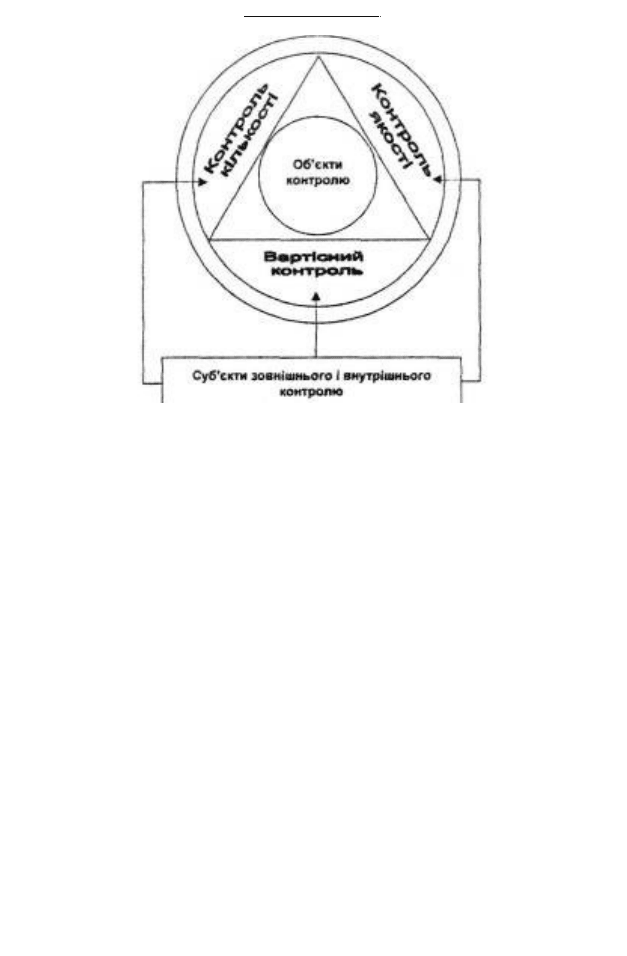

Форма контролю - це зовнішній вираз конкретних дій, що

використовується суб'єктами контролю. Останні здійснюють контроль певних

об'єктів з їх кількісної, вартісної і якісної сторін. Кожній формі контролю

притаманні свої певні взаємопов'язані способи і прийоми. Так, кількісна і

вартісна форми контролю застосовують метод інвентаризації, спосіб порівняння

тощо. Форми контролю тісно пов'язані між собою. Наприклад, кількісна форма

контролю викликає в ряді випадків застосування вартісної, а остання - кількісної

форми тощо. Взаємозв'язок форм контролю представлено на рис. 3.1.

79

Р и с. 3 .1 . Ф о рм и го с п о д а р с ь к ог о кон т р о л ю

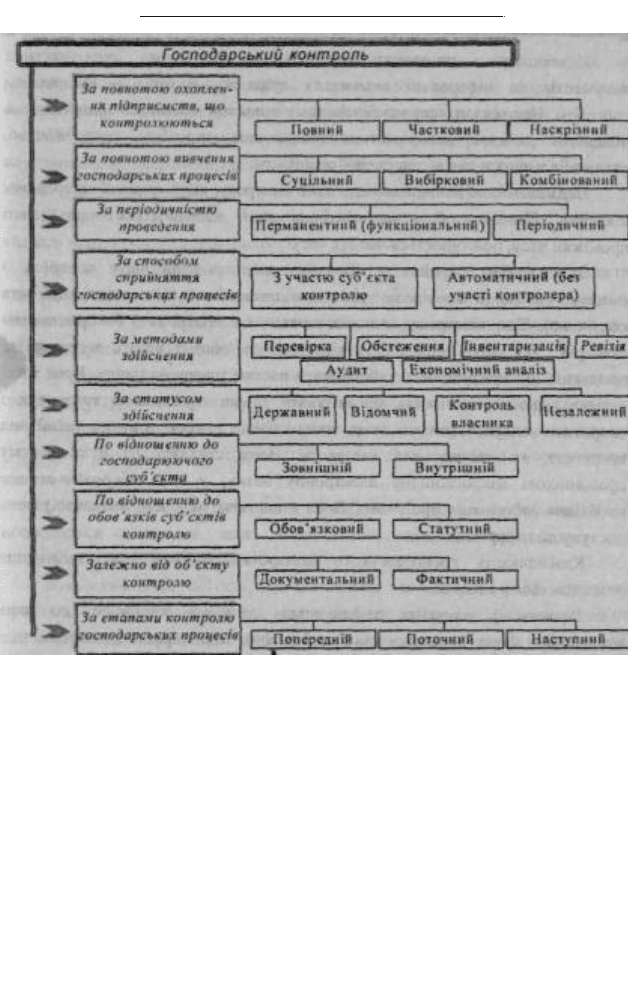

На рис. 3.2 наведено загальну класифікацію господарського контролю, в

основу якої покладено види та форми його здійснення.

Загальна класифікація контролю побудована не тільки з пізнавальною

метою, вона дозволяє розібратися і в змісті контролю, а головне - відповідає

конкретним практичним завданням, тобто озброює практиків методикою

вибору того чи іншого виду контролю, необхідного для досягнення

поставленої мети. За допомогою цієї класифікації з'ясовують, якими видами,

формами і методами здійснюють господарський контроль, тобто який його

зміст і форма. Загальна класифікація полегшує вивчення методики здійснення

контролю в залежності від застосування того чи іншого його виду.

Повний контроль охоплює всі сторони діяльності господарюючого

суб'єкта, що вивчається, всі ділянки його роботи та види здійснених

операцій.

При частковому контролі перевіряються тільки окремі види діяльності

підприємства або окремі види господарських операцій, вивчається один або

декілька аспектів діяльності підприємства (наприклад, виробництво,

споживання, збут тощо), певні види операцій (касові, розрахункові тощо), або

зберігання і правильність використання окремих видів сировини, товарів,

підзвітних сум, готівки тощо. Саме такий контроль у більшості випадків

і іроводиться податковими органами та органами спеціалізованого контролю.

80

Контроль і ревізія

Рис. 3.2. Загальна класифікація господарського контролю Наскрізним є

контроль, що проводиться одночаєно на декількох підприємствах, що

входять до складу однієї організації (асоціації, об'єднання). Він дає

можливість здійснення глибокої і всебічної перевірки роботи суб'єктів

господарювання з розгалуженою структурою управління, а також

можливість встановити доцільність існування окремих ланок тощо.

При суцільному контролі перевіряються всі документи і регістри

бухгалтерського обліку, в яких відображені факти господарювання за весь

період, що контролюється.

Вибірковий контроль передбачає вивчення не всіх, а лише певної

■частини документів, що відбираються на підставі науково-обгрунтованої

схеми, за той чи інший період часу (квартал, місяць, окремі дні).

81

Глава 3. Класифікація господарського контролю